UNITED STATES

SECURITIES AND EXCHANGE COMMISSION

Washington, D.C. 20549

FORM N-CSR

CERTIFIED SHAREHOLDER REPORT OF

REGISTERED

MANAGEMENT INVESTMENT COMPANIES

Investment Company Act File Number: 811-05833

| T. Rowe Price Institutional International Funds, Inc. |

|

|

| (Exact name of registrant as specified in charter) |

| 100 East Pratt Street, Baltimore, MD 21202 |

|

|

| (Address of principal executive offices) |

| David Oestreicher |

| 100 East Pratt Street, Baltimore, MD 21202 |

|

|

| (Name and address of agent for service) |

Registrant’s telephone number, including area

code: (410) 345-2000

Date of fiscal year end: October

31

Date of reporting period: October 31, 2014

Item 1. Report to Shareholders

|

|

Institutional Frontier Markets Equity Fund |

October

31, 2014 |

Highlights

-

Frontier equity markets fell since your fund’s inception on September 22, 2014, amid slowing economic growth in emerging countries, faltering recoveries in Japan and Europe, and a stronger U.S. dollar versus most frontier markets currencies.

-

Your fund returned -3.50% in the period from the fund’s inception through October 31, 2014, but outperformed its benchmark, the MSCI Frontier Markets Index.

-

Country allocations are driven by our stock selection, which is the result of rigorous fundamental research by our equity analysts. Roughly half of the fund is invested in the Middle East and Africa, but Asia represents our largest regional overweight versus the benchmark.

-

We believe that the macro fundamentals and demographics in many frontier markets today are favorable and, in some cases, resemble those of many emerging countries approximately 15 to 20 years ago.

The views and opinions in this report were current as of October 31, 2014. They are not guarantees of performance or investment results and should not be taken as investment advice. Investment decisions reflect a variety of factors, and the managers reserve the right to change their views about individual stocks, sectors, and the markets at any time. As a result, the views expressed should not be relied upon as a forecast of the fund’s future investment intent. The report is certified under the Sarbanes-Oxley Act, which requires mutual funds and other public companies to affirm that, to the best of their knowledge, the information in their financial reports is fairly and accurately stated in all material respects.

Manager’s Letter

T. Rowe Price Institutional Frontier Markets Equity

Fund

Dear Investor

This is our first report for the Institutional Frontier Markets Equity Fund, and we would like to welcome all shareholders. Frontier equity markets fell in the initial weeks of your fund’s operations, as global markets declined amid slowing growth in emerging countries and faltering recoveries in Japan and Europe. Also, expectations for the U.S. Federal Reserve to raise short-term interest rates around mid-2015 led to a stronger U.S. dollar versus most frontier markets currencies, exacerbating losses in dollar terms.

Your fund returned -3.50% in the short period from the fund’s inception on September 22, 2014, through October 31, 2014. As shown in the Performance Comparison table, the fund outperformed its benchmark, the MSCI Frontier Markets Index.

Portfolio Review

Before we review the fund’s holdings and positioning, we would like to briefly discuss our approach to frontier markets investing. While there are many possible definitions of frontier markets, we consider them to be any that are not considered developed or emerging by MSCI. This includes countries that are not classified at all, such as Saudi Arabia. In fact, we do not limit ourselves to investing only in companies domiciled in frontier markets. We may also invest in companies in developed and emerging countries that derive more than 50% of their revenues or earnings from frontier markets.

To be sure, country allocations do not determine our equity investments; rather, country allocations are driven by our stock selection, which is the result of rigorous fundamental research by our equity analysts. We also have a strong fixed income team that analyzes the macroeconomic picture for various frontier markets, providing us with a “weather forecast” before we make investment decisions. This risk awareness can help us avoid countries where unfavorable currency, inflation, or interest rate trends could negate the benefits of investing in companies that we like fundamentally.

Middle East and Africa

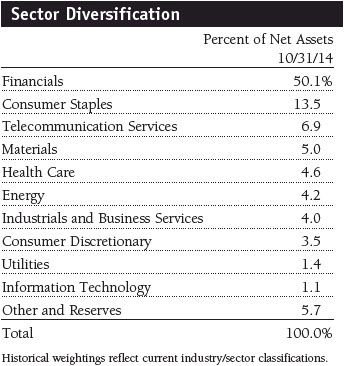

As of October 31, we had approximately 51% of the fund’s assets in Middle Eastern and African markets versus about 65% for the benchmark. Most of our holdings in these regions are companies that we believe will benefit from the development of a domestic consumer economy, such as banks, telecommunication services companies, and infrastructure-related businesses.

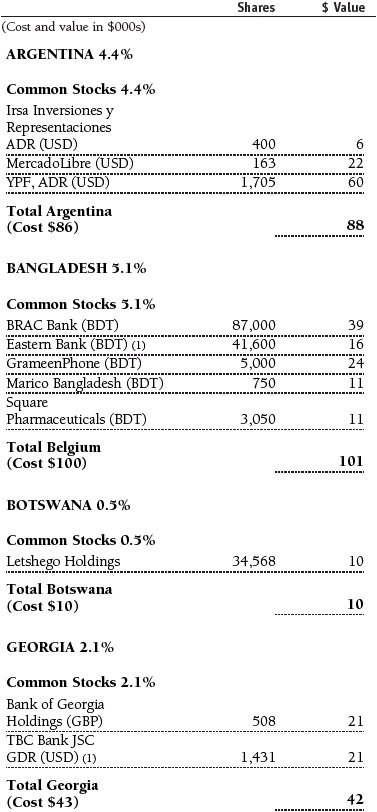

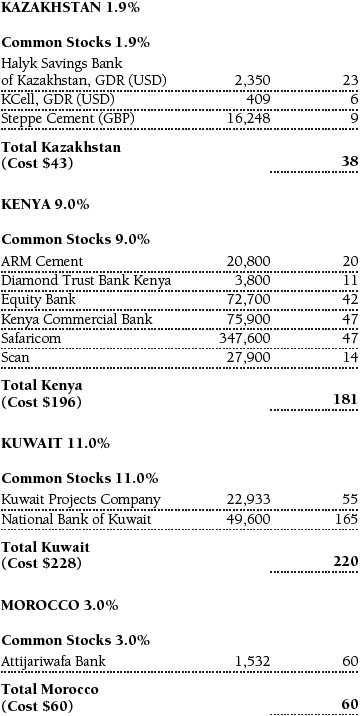

In the Middle East, our two largest country allocations are Kuwait and Saudi Arabia. At 11% of assets, Kuwait is actually a significant underweight versus the 25% allocation in the MSCI Frontier Markets Index. Finding good Kuwaiti companies in which to invest has been difficult due to a lack of quality companies and interesting ideas. Furthermore, the country is still struggling from the fallout from the global financial crisis and a political hiatus since that time. Our only positions are National Bank of Kuwait and Kuwait Projects Company, a holding company with investments in dozens of Middle Eastern companies, especially in the financial services and real estate sectors. (Please refer to the fund’s portfolio of investments for a complete list of holdings and the amount each represents in the portfolio.)

Saudi Arabia represents almost 8% of fund assets, and it is one of our largest country overweights because we believe it has significant long-term growth potential. At present, Saudi Arabia is not in the mainstream MSCI indexes, as foreign investors may only own participation notes that are linked to common stocks. In July, however, Saudi Arabia announced that it is finally opening to direct foreign investment in 2015. Two of our holdings are Saudi British Bank and Banque Saudi Fransi, which we believe will benefit over time from strong loan growth and higher U.S. interest rates, to which Saudi rates are tied. We also like companies that are benefiting from the development of a consumer economy, such as electronics retailer Jarir Marketing and hospital operator Al Mouwasat Medical Services.

Elsewhere in the Middle East, we like Bank Muscat, which is Oman’s dominant lender, and transportation and logistics company Aramex in the United Arab Emirates (UAE), which is benefiting from trade and growth trends in Saudi Arabia and the UAE. We also own shares of UK-listed Hikma Pharmaceuticals, a Jordan-based maker of generic drugs with business in the Middle East, North Africa, the U.S., and the European Union.

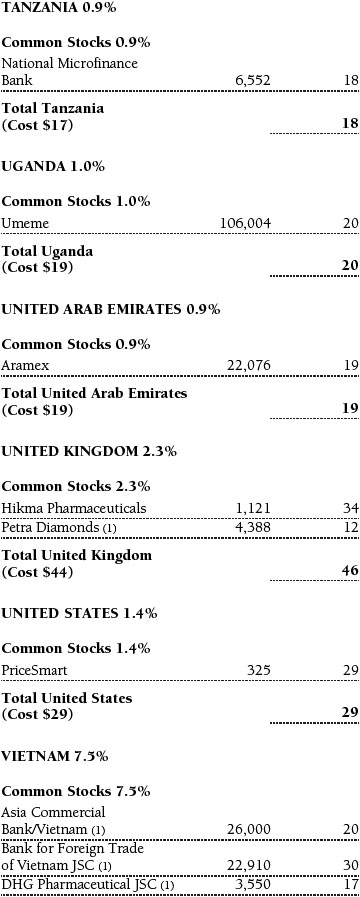

In Africa, our two largest country exposures are Nigeria and Kenya. In Nigeria, we hold quality financial companies Guaranty Trust Bank and Zenith Bank, which are well capitalized and supported by strong loan growth. We also like consumer staples companies Nestle Foods Nigeria and Heineken-owned Nigerian Breweries; we believe they are well positioned to benefit from increasing consumption driven by rising incomes. A key near-term risk in Nigeria is the upcoming elections in the first quarter of 2015; however, longer-term attractive demographics and economic reform are key positives. In Kenya, we own Equity Bank and Kenya Commercial Bank, which we believe will benefit from broad macro trends, and Safaricom, the country’s main supplier of mobile telecom services. The company has a unique and dominant position of providing mobile banking services, which have taken off strongly in Kenya.

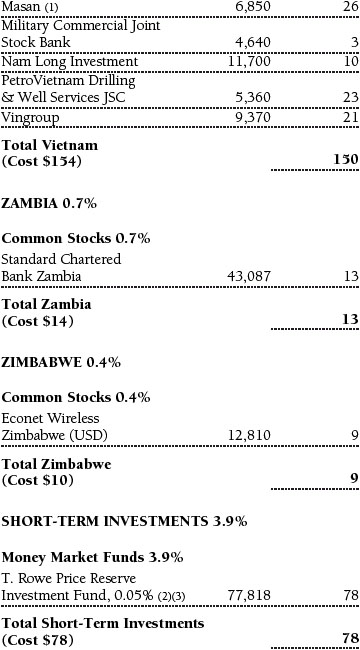

Other African investments include banks such as Morocco’s Attijariwafa Bank, Zambia’s Standard Chartered Bank Zambia, and Botswana’s Letshego Holdings. We also own shares of telecom company Econet Wireless Zimbabwe. In South Africa, which is one of the most developed countries in the emerging markets universe, there are some very well-managed, quality companies that are growing in the rest of Africa, such as mobile telecom company MTN Group, which has operations in more than 20 African and Middle Eastern nations.

Asia

At

the end of October, approximately 31% of the fund’s assets were invested in Asia

versus about 15% for the MSCI benchmark. This significant overweight reflects

our belief that the composition and weightings of the Asian portion of the index

do not appropriately represent the opportunities we are finding in these

markets. We believe Asian frontier markets have some quality companies trading

at very attractive valuations. Many of these economies are still recovering from

the 2008 global financial crisis. Macro fundamentals have troughed across most

of these economies, and we believe fundamentals will improve.

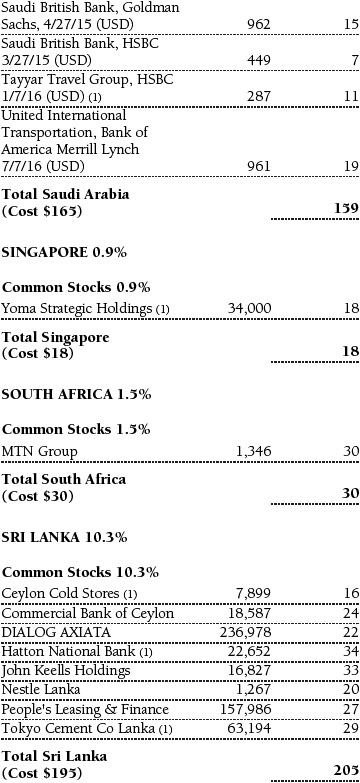

Our investments are primarily in Sri Lanka, Vietnam, Pakistan, and Bangladesh, where positive demographics, low penetration levels in consumer sectors, pension reforms, and underdeveloped banking systems are providing, in our opinion, a robust backdrop for investing. The opportunities in Asia, as with other frontier markets, are largely focused on the financials sector. In Sri Lanka, we own stakes in two of the largest private sector banks, Hatton National Bank and Commercial Bank of Ceylon, as well as auto leasing company People’s Leasing & Finance. In Vietnam, which was upgraded by Moody’s in July and where bond yields have been declining with inflation, we own real estate management and development companies Nam Long Investment and Vingroup. Many Vietnamese banks are flush with liquidity; we have selected Bank for Foreign Trade of Vietnam and Military Commercial Joint Stock Bank for the fund. In Pakistan, we own shares of Habib Bank, Pakistan’s largest bank, which has experienced a rapid normalization of bad debt provisions, and United Bank, a beneficiary of increased credit growth and profit margin expansion.

Several of our other Asian investments are designed to harness the development of middle-class consumers, such as food products companies MASAN Group in Vietnam, Nestle Lanka in Sri Lanka, Nestle Pakistan, and Sri Lankan beverage company Ceylon Cold Stores. We also like construction materials companies Tokyo Cement Co Lanka in Sri Lanka and DG Khan Cement in Pakistan because we believe they will benefit from infrastructure development. In addition, telecom companies Dialog Axiata in Sri Lanka and Bangladesh’s GrameenPhone are poised to grow with mobile phone subscriptions.

Emerging Europe

As of October 31, we had only 4% of the fund’s assets in emerging Europe

versus about 11% for the MSCI benchmark. Our holdings are in two countries:

Georgia, which features good macroeconomic fundamentals, a strong democratic

institutional framework, and political stability; and Kazakhstan, which is rich

in oil and other natural resources and whose government is trying to encourage

more investments to maintain a high level of growth.

At present, we believe investments in banks are the best way to harness the potential of these countries. In Georgia, we own Bank of Georgia Holdings and TBC Bank; in Kazakhstan, we own Halyk Savings Bank of Kazakhstan. All three are well managed, in our opinion. Our other Kazakh investments are construction materials company Steppe Cement and mobile network operator KCell, which we believe is poised for strong growth in mobile phone usage.

Latin America

Latin America represents 4% of the fund’s assets versus 8% for the

benchmark. At present, Argentina is the only Latin American country represented

in the portfolio, but we are watching for new opportunities on the continent and

in the Caribbean. We own three Argentine companies: integrated oil giant

YPF;

e-commerce company MercadoLibre, which operates in

several Latin American countries; and real estate management company

Irsa Inversiones y

Representaciones. We also own PriceSmart, a U.S. shopping

warehouse club operator that derives the majority of its revenue from Costa

Rica.

Outlook

We believe that some frontier markets have the potential to become emerging markets over the long term. The strong performance of frontier markets in the last few years and MSCI’s recent upgrade of Qatar and the UAE to the emerging markets universe have brought much attention to what had been largely overlooked investment opportunities, and the low correlation of frontier markets with other asset classes around the world makes them a valuable source of diversification. We believe frontier markets have a place—albeit a small one due to the heightened risks—in an investor’s global portfolio.

We believe that the macro fundamentals and demographics in many frontier markets today are favorable and, in some cases, resemble those of many emerging countries approximately 15 to 20 years ago. For example, economic growth for many frontier markets is likely to range from about 6% to 9% in the years ahead, which is much stronger than in the developed and emerging markets universes. Also, nearly 60% of the aggregate population in the frontier universe is below age 30—a young workforce that should drive economic growth and develop into a solid middle class of consumers in many countries.

Of course, conditions and investment opportunities will vary widely among frontier markets, even those within the same region. While stock valuations are still reasonable and the long-term growth outlook of many corporations remains underpriced, we acknowledge that there will be individual winners and losers. This underscores the need for rigorous fundamental research, which is the backbone of the T. Rowe Price investment approach.

Thank you for your confidence in our investment management capabilities.

Respectfully submitted,

Oliver Bell

Portfolio manager

November 21, 2014

The portfolio manager has day-to-day responsibility for managing the portfolio and works with committee members in developing and executing the fund’s investment program.

| Risks of International Investing |

Funds that invest overseas generally carry more risk than funds that invest strictly in U.S. assets. Funds investing in a single country, limited geographic region, or emerging markets tend to be riskier than more diversified funds. Risks can result from varying stages of economic and political development; differing regulatory environments, trading days, and accounting standards; and higher transaction costs of non-U.S. markets. Non-U.S. investments are also subject to currency risk, or a decline in the value of a foreign currency versus the U.S. dollar, which reduces the dollar value of securities denominated in that currency.

The risks of international investing are heightened for investments in emerging market and frontier market countries. Emerging and frontier market countries tend to have economic structures that are less diverse and mature, and political systems that are less stable, than those of developed market countries. In addition to all of the risks of investing in international developed markets, emerging and frontier markets tend to have less liquid and less efficient trading markets and are more susceptible to governmental interference, local taxes being imposed on international investments, and restrictions on gaining access to sales proceeds.

Frontier markets generally have smaller economies or less mature capital markets than emerging markets and, as a result, the risks typically associated with investing in emerging market countries are magnified in frontier countries. Adverse changes in currency values of frontier market countries may be severe, and settlement procedures and custody services may prove inadequate in certain markets. The markets of frontier countries typically have low trading volumes and the potential for extreme price volatility and illiquidity. This volatility may be further increased by the actions of a few major investors.

| Glossary |

MSCI Frontier Markets Index: An index that measures the performance of stocks in various frontier markets countries.

Note: MSCI makes no express or implied warranties or representations and shall have no liability whatsoever with respect to any MSCI data contained herein. The MSCI data may not be further redistributed or used as a basis for other indices or any securities or financial products. This report is not approved, reviewed, or produced by MSCI.

Portfolio Highlights

Performance and Expenses

T. Rowe Price Institutional Frontier Markets Equity

Fund

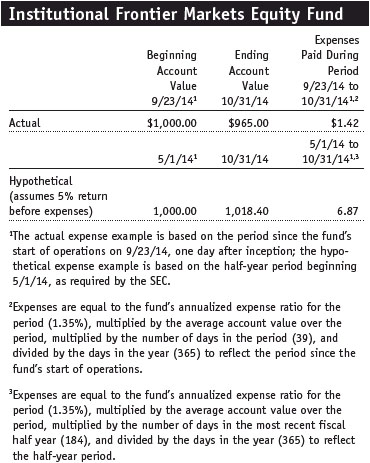

Fund Expense Example

As a mutual fund shareholder, you may incur two types of costs: (1) transaction costs, such as redemption fees or sales loads, and (2) ongoing costs, including management fees, distribution and service (12b-1) fees, and other fund expenses. The following example is intended to help you understand your ongoing costs (in dollars) of investing in the fund and to compare these costs with the ongoing costs of investing in other mutual funds. The example is based on an investment of $1,000 invested at the beginning of the most recent six-month period and held for the entire period.

Actual Expenses

The first line of the following table (Actual) provides

information about actual account values and actual expenses. You may use the

information on this line, together with your account balance, to estimate the

expenses that you paid over the period. Simply divide your account value by

$1,000 (for example, an $8,600 account value divided by $1,000 = 8.6), then

multiply the result by the number on the first line under the heading “Expenses

Paid During Period” to estimate the expenses you paid on your account during

this period.

Hypothetical Example for Comparison

Purposes

The information on the second

line of the table (Hypothetical) is based on hypothetical account values and

expenses derived from the fund’s actual expense ratio and an assumed 5% per year

rate of return before expenses (not the fund’s actual return). You may compare

the ongoing costs of investing in the fund with other funds by contrasting this

5% hypothetical example and the 5% hypothetical examples that appear in the

shareholder reports of the other funds. The hypothetical account values and

expenses may not be used to estimate the actual ending account balance or

expenses you paid for the period.

You should also be aware that the expenses shown in the table highlight only your ongoing costs and do not reflect any transaction costs, such as redemption fees or sales loads. Therefore, the second line of the table is useful in comparing ongoing costs only and will not help you determine the relative total costs of owning different funds. To the extent a fund charges transaction costs, however, the total cost of owning that fund is higher.

Financial Highlights

T. Rowe Price Institutional Frontier Markets Equity

Fund

The accompanying notes are an integral part of these financial statements.

Portfolio of Investments‡

T. Rowe Price

Institutional Frontier Markets Equity Fund

October 31, 2014

The accompanying notes are an integral part of these financial statements.

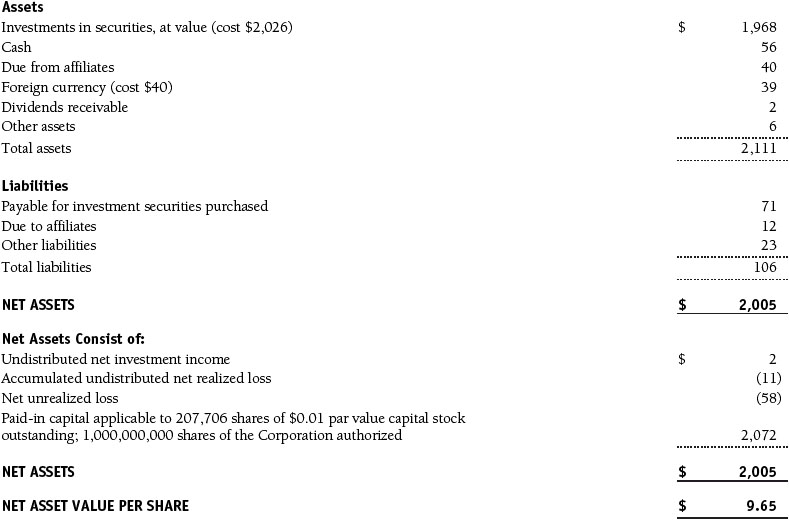

Statement of Assets and

Liabilities

T. Rowe Price Institutional

Frontier Markets Equity Fund

October 31, 2014

($000s, except shares and per share amounts)

The accompanying notes are an integral part of these financial statements.

Statement of Operations

T. Rowe Price Institutional Frontier Markets Equity

Fund

($000s)

The accompanying notes are an integral part of these financial statements.

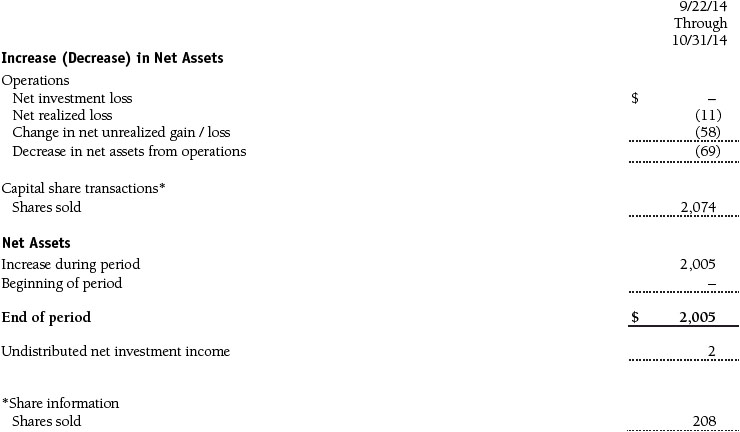

Statement of Changes in Net

Assets

T. Rowe Price Institutional

Frontier Markets Equity Fund

($000s)

The accompanying notes are an integral part of these financial statements.

Notes to Financial

Statements

T. Rowe Price Institutional

Frontier Markets Equity Fund

October 31, 2014

T. Rowe Price Institutional International Funds, Inc. (the corporation), is registered under the Investment Company Act of 1940 (the 1940 Act). The Institutional Frontier Markets Equity Fund (the fund) is a nondiversified, open-end management investment company established by the corporation. The fund commenced operations on September 22, 2014. The fund seeks long-term growth of capital.

NOTE 1 - SIGNIFICANT ACCOUNTING POLICIES

Basis of Preparation The fund is an investment company and follows accounting and reporting guidance in the Financial Accounting Standards Board (FASB) Accounting Standards Codification Topic 946 (ASC 946). The accompanying financial statements were prepared in accordance with accounting principles generally accepted in the United States of America (GAAP), including but not limited to ASC 946. GAAP requires the use of estimates made by management. Management believes that estimates and valuations are appropriate; however, actual results may differ from those estimates, and the valuations reflected in the accompanying financial statements may differ from the value ultimately realized upon sale or maturity.

Investment Transactions, Investment Income, and Distributions Income and expenses are recorded on the accrual basis. Dividends received from mutual fund investments are reflected as dividend income; capital gain distributions are reflected as realized gain/loss. Dividend income and capital gain distributions are recorded on the ex-dividend date. Income tax-related interest and penalties, if incurred, would be recorded as income tax expense. Investment transactions are accounted for on the trade date. Realized gains and losses are reported on the identified cost basis. Distributions to shareholders are recorded on the ex-dividend date. Income distributions are declared and paid annually. Capital gain distributions, if any, are generally declared and paid by the fund annually.

Currency Translation Assets, including investments, and liabilities denominated in foreign currencies are translated into U.S. dollar values each day at the prevailing exchange rate, using the mean of the bid and asked prices of such currencies against U.S. dollars as quoted by a major bank. Purchases and sales of securities, income, and expenses are translated into U.S. dollars at the prevailing exchange rate on the date of the transaction. The effect of changes in foreign currency exchange rates on realized and unrealized security gains and losses is reflected as a component of security gains and losses.

Redemption Fees A 2% fee is assessed on redemptions of fund shares held for 90 days or less to deter short-term trading and to protect the interests of long-term shareholders. Redemption fees are withheld from proceeds that shareholders receive from the sale or exchange of fund shares. The fees are paid to the fund and are recorded as an increase to paid-in capital. The fees may cause the redemption price per share to differ from the net asset value per share.

New Accounting Guidance In June 2014, FASB issued Accounting Standards Update (ASU) No. 2014-11, Transfers and Servicing (Topic 860), Repurchase-to-Maturity Transactions, Repurchase Financings, and Disclosures. The ASU changes the accounting for certain repurchase agreements and expands disclosure requirements related to repurchase agreements, securities lending, repurchase-to-maturity and similar transactions. The ASU is effective for interim and annual reporting periods beginning after December 15, 2014. Adoption will have no effect on the fund’s net assets or results of operations.

NOTE 2 - VALUATION

The fund’s financial instruments are valued and its net asset value (NAV) per share is computed at the close of the New York Stock Exchange (NYSE), normally 4 p.m. ET, each day the NYSE is open for business.

Fair Value The fund’s financial instruments are reported at fair value, which GAAP defines as the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date. The T. Rowe Price Valuation Committee (the Valuation Committee) has been established by the fund’s Board of Directors (the Board) to ensure that financial instruments are appropriately priced at fair value in accordance with GAAP and the 1940 Act. Subject to oversight by the Board, the Valuation Committee develops and oversees pricing-related policies and procedures and approves all fair value determinations. Specifically, the Valuation Committee establishes procedures to value securities; determines pricing techniques, sources, and persons eligible to effect fair value pricing actions; oversees the selection, services, and performance of pricing vendors; oversees valuation-related business continuity practices; and provides guidance on internal controls and valuation-related matters. The Valuation Committee reports to the Board; is chaired by the fund’s treasurer; and has representation from legal, portfolio management and trading, operations, and risk management.

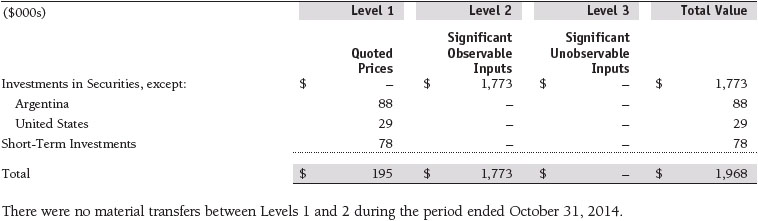

Various valuation techniques and inputs are used to determine the fair value of financial instruments. GAAP establishes the following fair value hierarchy that categorizes the inputs used to measure fair value:

Level 1 – quoted prices (unadjusted) in active markets for identical financial instruments that the fund can access at the reporting date

Level 2 – inputs other than Level 1 quoted prices that are observable, either directly or indirectly (including, but not limited to, quoted prices for similar financial instruments in active markets, quoted prices for identical or similar financial instruments in inactive markets, interest rates and yield curves, implied volatilities, and credit spreads)

Level 3 – unobservable inputs

Observable inputs are developed using market data, such as publicly available information about actual events or transactions, and reflect the assumptions that market participants would use to price the financial instrument. Unobservable inputs are those for which market data are not available and are developed using the best information available about the assumptions that market participants would use to price the financial instrument. GAAP requires valuation techniques to maximize the use of relevant observable inputs and minimize the use of unobservable inputs. When multiple inputs are used to derive fair value, the financial instrument is assigned to the level within the fair value hierarchy based on the lowest-level input that is significant to the fair value of the financial instrument. Input levels are not necessarily an indication of the risk or liquidity associated with financial instruments at that level but rather the degree of judgment used in determining those values.

Valuation Techniques Equity securities listed or regularly traded on a securities exchange or in the over-the-counter (OTC) market are valued at the last quoted sale price or, for certain markets, the official closing price at the time the valuations are made. OTC Bulletin Board securities are valued at the mean of the closing bid and asked prices. A security that is listed or traded on more than one exchange is valued at the quotation on the exchange determined to be the primary market for such security. Listed securities not traded on a particular day are valued at the mean of the closing bid and asked prices for domestic securities and the last quoted sale or closing price for international securities.

For valuation purposes, the last quoted prices of non-U.S. equity securities may be adjusted to reflect the fair value of such securities at the close of the NYSE. If the fund determines that developments between the close of a foreign market and the close of the NYSE will, in its judgment, materially affect the value of some or all of its portfolio securities, the fund will adjust the previous quoted prices to reflect what it believes to be the fair value of the securities as of the close of the NYSE. In deciding whether it is necessary to adjust quoted prices to reflect fair value, the fund reviews a variety of factors, including developments in foreign markets, the performance of U.S. securities markets, and the performance of instruments trading in U.S. markets that represent foreign securities and baskets of foreign securities. The fund may also fair value securities in other situations, such as when a particular foreign market is closed but the fund is open. The fund uses outside pricing services to provide it with quoted prices and information to evaluate or adjust those prices. The fund cannot predict how often it will use quoted prices and how often it will determine it necessary to adjust those prices to reflect fair value. As a means of evaluating its security valuation process, the fund routinely compares quoted prices, the next day’s opening prices in the same markets, and adjusted prices.

Actively traded domestic equity securities generally are categorized in Level 1 of the fair value hierarchy. Non-U.S. equity securities generally are categorized in Level 2 of the fair value hierarchy despite the availability of quoted prices because, as described above, the fund evaluates and determines whether those quoted prices reflect fair value at the close of the NYSE or require adjustment. OTC Bulletin Board securities, certain preferred securities, and equity securities traded in inactive markets generally are categorized in Level 2 of the fair value hierarchy.

Investments in mutual funds are valued at the mutual fund’s closing NAV per share on the day of valuation and are categorized in Level 1 of the fair value hierarchy. Assets and liabilities other than financial instruments, including short-term receivables and payables, are carried at cost, or estimated realizable value, if less, which approximates fair value.

Thinly traded financial instruments and those for which the above valuation procedures are inappropriate or are deemed not to reflect fair value are stated at fair value as determined in good faith by the Valuation Committee. The objective of any fair value pricing determination is to arrive at a price that could reasonably be expected from a current sale. Financial instruments fair valued by the Valuation Committee are primarily private placements, restricted securities, warrants, rights, and other securities that are not publicly traded.

Subject to oversight by the Board, the Valuation Committee regularly makes good faith judgments to establish and adjust the fair valuations of certain securities as events occur and circumstances warrant. For instance, in determining the fair value of an equity investment with limited market activity, such as a private placement or a thinly traded public company stock, the Valuation Committee considers a variety of factors, which may include, but are not limited to, the issuer’s business prospects, its financial standing and performance, recent investment transactions in the issuer, new rounds of financing, negotiated transactions of significant size between other investors in the company, relevant market valuations of peer companies, strategic events affecting the company, market liquidity for the issuer, and general economic conditions and events. In consultation with the investment and pricing teams, the Valuation Committee will determine an appropriate valuation technique based on available information, which may include both observable and unobservable inputs. The Valuation Committee typically will afford greatest weight to actual prices in arm’s length transactions, to the extent they represent orderly transactions between market participants; transaction information can be reliably obtained; and prices are deemed representative of fair value. However, the Valuation Committee may also consider other valuation methods such as market-based valuation multiples; a discount or premium from market value of a similar, freely traded security of the same issuer; or some combination. Fair value determinations are reviewed on a regular basis and updated as information becomes available, including actual purchase and sale transactions of the issue. Because any fair value determination involves a significant amount of judgment, there is a degree of subjectivity inherent in such pricing decisions, and fair value prices determined by the Valuation Committee could differ from those of other market participants. Depending on the relative significance of unobservable inputs, including the valuation technique(s) used, fair valued securities may be categorized in Level 2 or 3 of the fair value hierarchy.

Valuation Inputs The following table summarizes the fund’s financial instruments, based on the inputs used to determine their fair values on October 31, 2014:

NOTE 3 - OTHER INVESTMENT TRANSACTIONS

Consistent with its investment objective, the fund engages in the following practices to manage exposure to certain risks and/or to enhance performance. The investment objective, policies, program, and risk factors of the fund are described more fully in the fund’s prospectus and Statement of Additional Information.

Frontier and Emerging Markets At October 31,2014, a significant portion of the fund’s net assets were invested in securities of companies located in, issued by governments of, or denominated in or linked to the currencies of frontier and emerging market countries; at year-end, approximately 87% of the fund’s net assets were invested in frontier markets and 3% in emerging markets. Frontier and emerging markets generally have economic structures that are less diverse and mature, and political systems that are less stable, than developed countries. In addition, these markets may be subject to greater political, economic, and social uncertainty, and differing regulatory environments may potentially impact the fund’s ability to buy or sell certain securities or repatriate proceeds to U.S. dollars. Such securities are often subject to greater price volatility, less liquidity, and higher rates of inflation than U.S. securities. Investing in frontier markets is significantly riskier than investing in other countries, including emerging markets.

Participation Notes The fund may invest in participation notes and other types of equity-linked complex instruments (collectively, participation notes), through which a counterparty provides exposure to common stock, in the form of an unsecured interest, in markets where direct investment by the fund is not possible. Participation notes provide the economic benefit of common stock ownership to the fund, while legal ownership and voting rights are retained by the counterparty. Although participation notes are usually structured with a defined maturity or termination date, early redemption may be possible. Risks associated with participation notes include the possible failure of a counterparty to perform in accordance with the terms of the agreement, inability to transfer or liquidate the notes, potential delays or an inability to redeem before maturity under certain market conditions, and limited legal recourse against the issuer of the underlying common stock.

Other Purchases and sales of portfolio securities other than short-term securities aggregated $2,102,000 and $142,000, respectively, for the period ended October 31, 2014.

NOTE 4 - FEDERAL INCOME TAXES

No provision for federal income taxes is required since the fund intends to qualify as a regulated investment company under Subchapter M of the Internal Revenue Code and distribute to shareholders all of its taxable income and gains. Distributions determined in accordance with federal income tax regulations may differ in amount or character from net investment income and realized gains for financial reporting purposes. Financial reporting records are adjusted for permanent book/tax differences to reflect tax character but are not adjusted for temporary differences.

The fund files U.S. federal, state, and local tax returns as required. The fund’s tax returns are subject to examination by the relevant tax authorities until expiration of the applicable statute of limitations, which is generally three years after the filing of the tax return but which can be extended to six years in certain circumstances.

Reclassifications to paid-in capital relate primarily to nondeductible organizational expenses. For the period ended October 31, 2014, the following reclassifications were recorded to reflect tax character (there was no impact on results of operations or net assets):

![]()

There were no distributions in the period ended October 31, 2014. At October 31, 2014, the tax-basis cost of investments and components of net assets were as follows:

The difference between book-basis and tax-basis net unrealized appreciation (depreciation) is attributable to the realization of gains/losses on passive foreign investment companies for tax purposes. The fund intends to retain realized gains to the extent of available capital loss carryforwards. Net realized capital losses may be carried forward indefinitely to offset future realized capital gains.

NOTE 5 - FOREIGN TAXES

The fund is subject to foreign income taxes imposed by certain countries in which it invests. Additionally, certain foreign currency transactions are subject to tax and capital gains realized upon disposition of securities issued in or by certain foreign countries and are subject to capital gains tax imposed by those countries. All taxes are computed in accordance with the applicable foreign tax law and, to the extent permitted, capital losses are used to offset capital gains. Taxes attributable to income are accrued by the fund as a reduction of income. Taxes incurred on the purchase of foreign currencies are recorded as realized loss on foreign currency transactions. Current and deferred tax expense attributable to capital gains is reflected as a component of realized or change in unrealized gain/loss on securities in the accompanying financial statements. At October 31, 2014 the fund had no deferred tax liability attributable to foreign securities and no foreign capital loss carryforwards.

NOTE 6 - RELATED PARTY TRANSACTIONS

The fund is managed by T. Rowe Price Associates, Inc. (Price Associates), a wholly owned subsidiary of T. Rowe Price Group, Inc. (Price Group). Price Associates has entered into a subadvisory agreement(s) with one or more of its wholly owned subsidiaries, to provide investment advisory services to the fund. The investment management agreement between the fund and Price Associates provides for an annual investment management fee equal to 1.10% of the fund’s average daily net assets. The fee is computed daily and paid monthly.

The fund is also subject to a contractual expense limitation through February 28, 2017. During the limitation period, Price Associates is required to waive its management fee and reimburse the fund for any expenses, excluding interest, taxes, brokerage commissions, and extraordinary expenses, that would otherwise cause the fund’s ratio of annualized total expenses to average net assets (expense ratio) to exceed its expense limitation of 1.35%. The fund is required to repay Price Associates for expenses previously reimbursed and management fees waived to the extent its net assets grow or expenses decline sufficiently to allow repayment without causing the fund’s expense ratio to exceed its expense limitation. However, no repayment will be made more than three years after the date of a reimbursement or waiver. Pursuant to this agreement, management fees in the amount of $2,000 were waived and expenses in the amount of $42,000 were reimbursed by Price Associates during the period ended October 31, 2014. Including these amounts, management fees waived and expenses previously reimbursed by Price Associates in the amount of $44,000 remain subject to repayment by the fund at October 31, 2014.

In addition, the fund has entered into service agreements with Price Associates and a wholly owned subsidiary of Price Associates (collectively, Price). Price Associates computes the daily share price and provides certain other administrative services to the fund. T. Rowe Price Services, Inc., provides shareholder and administrative services in its capacity as the fund’s transfer and dividend-disbursing agent. For the period ended October 31, 2014, expenses incurred pursuant to these service agreements were $15,000 for Price Associates and less than $1,000 for T. Rowe Price Services, Inc. The total amount payable at period-end pursuant to these service agreements is reflected as Due to Affiliates in the accompanying financial statements.

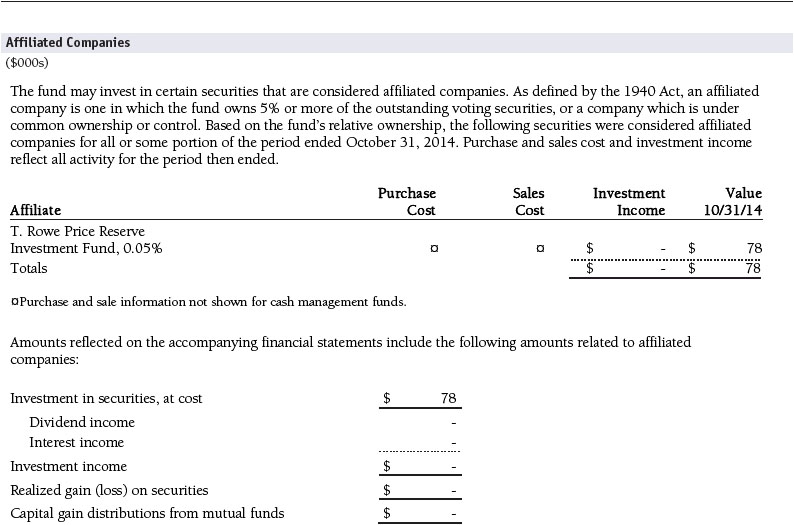

The fund may invest in the T. Rowe Price Reserve Investment Fund, the T. Rowe Price Government Reserve Investment Fund, or the T. Rowe Price Short-Term Reserve Fund (collectively, the Price Reserve Investment Funds), open-end management investment companies managed by Price Associates and considered affiliates of the fund. The Price Reserve Investment Funds are offered as short-term investment options to mutual funds, trusts, and other accounts managed by Price Associates or its affiliates and are not available for direct purchase by members of the public. The Price Reserve Investment Funds pay no investment management fees.

As of October 31, 2014, T. Rowe Price Group, Inc., or its wholly owned subsidiaries owned 200,000 shares of the fund, representing 96% of the fund’s net assets.

Report of Independent Registered Public Accounting Firm

To the Board of Directors of T. Rowe

Price Institutional International Funds, Inc. and

Shareholders of T. Rowe

Price Institutional Frontier Markets Equity Fund

In our opinion, the accompanying statement of assets and liabilities, including the portfolio of investments, and the related statements of operations and of changes in net assets and the financial highlights present fairly, in all material respects, the financial position of T. Rowe Price Institutional Frontier Markets Equity Fund (one of the portfolios comprising T. Rowe Price Institutional International Funds, Inc., hereafter referred to as the “Fund”) at October 31, 2014, and the results of its operations, the changes in its net assets and the financial highlights for the period indicated therein, in conformity with accounting principles generally accepted in the United States of America. These financial statements and financial highlights (hereafter referred to as “financial statements”) are the responsibility of the Fund’s management; our responsibility is to express an opinion on these financial statements based on our audit. We conducted our audit of these financial statements in accordance with the standards of the Public Company Accounting Oversight Board (United States). Those standards require that we plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement. An audit includes examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements, assessing the accounting principles used and significant estimates made by management, and evaluating the overall financial statement presentation. We believe that our audit, which included confirmation of securities at October 31, 2014 by correspondence with the custodian and brokers, and confirmation of the underlying fund by correspondence with the transfer agent, provides a reasonable basis for our opinion.

| PricewaterhouseCoopers

LLP Baltimore, Maryland December 16, 2014 |

| Tax Information (Unaudited) for the Tax Year Ended 10/31/14 |

We are providing this information as required by the Internal Revenue Code. The amounts shown may differ from those elsewhere in this report because of differences between tax and financial reporting requirements.

For taxable non-corporate shareholders, $1,000 of the fund’s income represents qualified dividend income subject to a long-term capital gains tax rate of not greater than 20%.

For corporate shareholders, less than $1,000 of the fund’s income qualifies for the dividends-received deduction.

The fund will pass through foreign source income of $3,000 and foreign taxes paid of less than $1,000.

| Information on Proxy Voting Policies, Procedures, and Records |

A description of the policies and procedures used by T. Rowe Price funds and portfolios to determine how to vote proxies relating to portfolio securities is available in each fund’s Statement of Additional Information. You may request this document by calling 1-800-225-5132 or by accessing the SEC’s website, sec.gov.

The description of our proxy voting policies and procedures is also available on our website, troweprice.com. To access it, click on the words “Social Responsibility” at the top of our corporate homepage. Next, click on the words “Conducting Business Responsibly” on the left side of the page that appears. Finally, click on the words “Proxy Voting Policies” on the left side of the page that appears.

Each fund’s most recent annual proxy voting record is available on our website and through the SEC’s website. To access it through our website, follow the directions above to reach the “Conducting Business Responsibly” page. Click on the words “Proxy Voting Records” on the left side of that page, and then click on the “View Proxy Voting Records” link at the bottom of the page that appears.

| How to Obtain Quarterly Portfolio Holdings |

The fund files a complete schedule of portfolio holdings with the Securities and Exchange Commission for the first and third quarters of each fiscal year on Form N-Q. The fund’s Form N-Q is available electronically on the SEC’s website (sec.gov); hard copies may be reviewed and copied at the SEC’s Public Reference Room, 100 F St. N.E., Washington, DC 20549. For more information on the Public Reference Room, call 1-800-SEC-0330.

| About the Fund’s Directors and Officers |

Your fund is overseen by a Board of Directors (Board) that meets regularly to review a wide variety of matters affecting or potentially affecting the fund, including performance, investment programs, compliance matters, advisory fees and expenses, service providers, and business and regulatory affairs. The Board elects the fund’s officers, who are listed in the final table. At least 75% of the Board’s members are independent of T. Rowe Price Associates, Inc. (T. Rowe Price), and its affiliates; “inside” or “interested” directors are employees or officers of T. Rowe Price. The business address of each director and officer is 100 East Pratt Street, Baltimore, Maryland 21202. The Statement of Additional Information includes additional information about the fund directors and is available without charge by calling a T. Rowe Price representative at 1-800-638-5660.

Independent Directors

| Name (Year of Birth) | ||

| Year Elected* [Number of | ||

| T.Rowe Price Portfolios | Principal Occupation(s) and Directorships of Public Companies and Other Investment Companies | |

| Overseen] | During the Past Five Years | |

|

William R. Brody (1944) |

President and Trustee, Salk Institute for Biological Studies (2009 to present); Director, BioMed Realty Trust (2013 to present); Director, Novartis, Inc. (2009 to present); Director, IBM (2007 to present) | |

|

Anthony W. Deering (1945) |

Chairman, Exeter Capital, LLC, a private investment firm (2004 to present); Director, Brixmor Real Estate Investment Trust (2012 to present); Director and Advisory Board Member, Deutsche Bank North America (2004 to present); Director, Under Armour (2008 to present); Director, Vornado Real Estate Investment Trust (2004 to 2012) | |

|

Donald W. Dick, Jr. (1943) |

Principal, EuroCapital Partners, LLC, an acquisition and management advisory firm (1995 to present) | |

|

Bruce W. Duncan (1951) |

President, Chief Executive Officer, and Director, First Industrial Realty Trust, owner and operator of industrial properties (2009 to present); Chairman of the Board (2005 to present); Interim Chief Executive Officer (2007), and Director (1999 to present), Starwood Hotels & Resorts, a hotel and leisure company | |

|

Robert J. Gerrard, Jr.

(1952) |

Advisory Board Member, Pipeline Crisis/Winning Strategies (1997 to present); Chairman of Compensation Committee and Director, Syniverse Holdings, Inc. (2008 to 2011) | |

|

Karen N. Horn (1943) |

Limited Partner and Senior Managing Director, Brock Capital Group, an advisory and investment banking firm (2004 to present); Director, Eli Lilly and Company (1987 to present); Director, Simon Property Group (2004 to present); Director, Norfolk Southern (2008 to present) | |

|

Paul F. McBride (1956) |

Former Company Officer and Senior Vice President, Human Resources and Corporate Initiatives, Black & Decker Corporation (2004 to 2010) | |

|

Cecilia E. Rouse, Ph.D.

(1963) |

Dean, Woodrow Wilson School (2012 to present); Professor and Researcher, Princeton University (1992 to present); Director, MDRC, a nonprofit education and social policy research organization (2011 to present); Member, National Academy of Education (2010 to present); Research Associate, National Bureau of Economic Research’s Labor Studies Program (2011 to present); Member, President’s Council of Economic Advisors (2009 to 2011); Chair of Committee on the Status of Minority Groups in the Economic Profession, American Economic Association (2012 to present) | |

|

John G. Schreiber (1946) |

Owner/President, Centaur Capital Partners, Inc., a real estate investment company (1991 to present); Cofounder and Partner, Blackstone Real Estate Advisors, L.P. (1992 to present); Director, General Growth Properties, Inc. (2010 to 2013); Director, BXMT (formerly Capital Trust, Inc.), a real estate investment company (2012 to present); Director and Chairman of the Board, Brixmor Property Group, Inc. (2013 to present); Director, Hilton Worldwide (2013 to present) | |

|

Mark R. Tercek (1957) |

President and Chief Executive Officer, The Nature Conservancy (2008 to present) | |

|

*Each independent director serves until retirement, resignation, or election of a successor. | ||

Inside Directors

| Name (Year of Birth) | ||

| Year Elected* [Number of | ||

| T. Rowe Price Portfolios | Principal Occupation(s) and Directorships of Public Companies and Other Investment Companies | |

| Overseen] | During the Past Five Years | |

|

Edward C. Bernard (1956) |

Director and Vice President, T. Rowe Price; Vice Chairman of the Board, Director, and Vice President, T. Rowe Price Group, Inc.; Chairman of the Board, Director, and President, T. Rowe Price Investment Services, Inc.; Chairman of the Board and Director, T. Rowe Price Retirement Plan Services, Inc., and T. Rowe Price Services, Inc.; Chairman of the Board, Chief Executive Officer, and Director, T. Rowe Price International; Chairman of the Board, Chief Executive Officer, Director, and President, T. Rowe Price Trust Company; Chairman of the Board, all funds | |

|

Brian C. Rogers, CFA, CIC

(1955) |

Chief Investment Officer, Director, and Vice President, T. Rowe Price; Chairman of the Board, Chief Investment Officer, Director, and Vice President, T. Rowe Price Group, Inc.; Vice President, T. Rowe Price Trust Company | |

|

*Each inside director serves until retirement, resignation, or election of a successor. | ||

Officers

| Name (Year of Birth) | ||

| Position Held With Institutional International Funds | Principal Occupation(s) | |

|

Ulle Adamson, CFA (1979) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Roy H. Adkins (1970) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Christopher D. Alderson

(1962) |

Company’s Representative, Director, and Vice President, Price Hong Kong; Director and Vice President, T. Rowe Price International and Price Singapore; Vice President, T. Rowe Price Group, Inc. | |

|

Paulina Amieva (1981) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Malik S. Asif (1981) |

Vice President, T. Rowe Price International; formerly student, The University of Chicago Booth School of Business (to 2012); Investment Consultant–Middle East and North Africa Investment Team, International Finance Corporation–The World Bank Group (to 2010) | |

|

Peter J. Bates, CFA (1974) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Oliver D.M. Bell, IMC

(1969) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Head of Global Emerging Markets Research, Pictet Asset Management Ltd. (to 2011) and Portfolio Manager of Africa and Middle East portfolios and other emerging markets strategies, Pictet Asset Management Ltd. (to 2009) | |

|

R. Scott Berg, CFA

(1972) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Peter I. Botoucharov (1965) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Director, EMEA Macroeconomic Research and Strategy (to 2012); Independent Financial Advisor, Global Source (to 2010) | |

|

Tala Boulos (1984) |

Vice President, T. Rowe Price International; formerly Vice President, CEEMEA Corporate Credit Research, Deutsche Bank (to 2013) | |

|

Darrell N. Braman (1963) |

Vice President, Price Hong Kong, Price Singapore, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price International, T. Rowe Price Investment Services, Inc., and T. Rowe Price Services, Inc. | |

|

Brian J. Brennan, CFA

(1964) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price International, and T. Rowe Price Trust Company | |

|

Carolyn Hoi Che Chu (1974) |

Vice President, Price Hong Kong and T. Rowe Price Group, Inc.; formerly Director, Bank of America Merrill Lynch and co-head of credit and convertibles research team in Hong Kong (to 2010) | |

|

Archibald Ciganer Albeniz, CFA

(1976) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Richard N. Clattenburg, CFA

(1979) |

Vice President, Price Singapore, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Michael J. Conelius, CFA (1964)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price International, and T. Rowe Price Trust Company | |

|

Richard de los Reyes (1975) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

Michael Della Vedova (1969) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Shawn T. Driscoll (1975) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

Bridget A. Ebner (1970) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Mark J.T. Edwards (1957)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

David J. Eiswert, CFA (1972)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Roger L. Fiery III, CPA (1959)

|

Vice President, Price Hong Kong, Price Singapore, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price International, and T. Rowe Price Trust Company | |

|

Mark S. Finn, CFA, CPA (1963)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

John R. Gilner (1961) |

Chief Compliance Officer and Vice President, T. Rowe Price; Vice President, T. Rowe Price Group, Inc., and T. Rowe Price Investment Services, Inc. | |

|

Gregory S. Golczewski (1966)

|

Vice President, T. Rowe Price and T. Rowe Price Trust Company | |

|

Paul D. Greene II (1978) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Benjamin Griffiths, CFA (1977)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Richard L. Hall (1979) |

Vice President, T. Rowe Price; formerly Financial Attaché, U.S. Department of Treasury, International Affairs Division (to 2012) | |

|

Gregory K. Hinkle, CPA (1958)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

Stefan Hubrich, Ph.D., CFA (1974)

|

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Arif Husain, CFA (1972)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Director/Head of UK and Euro Fixed Income, AllianceBernstein | |

|

Leigh Innes, CFA (1976) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Randal S. Jenneke (1971) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Senior Portfolio Manager, Australian Equities (to 2010) | |

|

Yoichiro Kai (1973) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Andrew J. Keirle (1974)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Christopher J. Kushlis, CFA (1976)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Mark J. Lawrence (1970) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

David M. Lee, CFA (1962) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

Patricia B. Lippert (1953)

|

Assistant Vice President, T. Rowe Price and T. Rowe Price Investment Services, Inc. | |

|

Christopher C. Loop, CFA (1966)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Anh Lu (1968) |

Vice President, Price Hong Kong and T. Rowe Price Group, Inc. | |

|

Sebastien Mallet (1974)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Daniel Martino, CFA (1974) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Jonathan H.W. Matthews, CFA (1975)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Raymond A. Mills, Ph.D., CFA (1960)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price International, and T. Rowe Price Trust Company | |

|

Sudhir Nanda, Ph.D., CFA (1959)

|

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Joshua Nelson (1977) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Sridhar Nishtala (1975) |

Vice President, Price Singapore and T. Rowe Price Group, Inc. | |

|

Jason Nogueira, CFA (1974)

|

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

David Oestreicher (1967) |

Director, Vice President, and Secretary, T. Rowe Price Investment Services, Inc., T. Rowe Price Retirement Plan Services, Inc., T. Rowe Price Services, Inc., and T. Rowe Price Trust Company; Chief Legal Officer, Vice President, and Secretary, T. Rowe Price Group, Inc.; Vice President and Secretary, T. Rowe Price and T. Rowe Price International; Vice President, Price Hong Kong and Price Singapore | |

|

Michael D. Oh, CFA (1974) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Kenneth A. Orchard (1975) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Vice President, Moody’s Investors Service (to 2010) | |

|

Seun A. Oyegunle, CFA (1984)

|

Employee, T. Rowe Price International; formerly student, The Wharton School, University of Pennsylvania (to 2013); Summer Investment Analyst, T. Rowe Price International (2012); Analyst, Asset & Resource Management Limited (to 2012); Analyst, Vetiva Capital Management Limited (to 2011) | |

|

Gonzalo Pángaro, CFA (1968)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Craig J. Pennington, CFA (1971)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International; formerly Global Energy Analyst, Insight Investment (to 2010) | |

|

Christopher J. Rothery (1963)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Federico Santilli, CFA (1974)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Sebastian Schrott (1977) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Deborah D. Seidel (1962) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., T. Rowe Price Investment Services, Inc., and T. Rowe Price Services, Inc. | |

|

Robert W. Sharps, CFA, CPA (1971)

|

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

John C.A. Sherman (1969) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Robert W. Smith (1961) |

Vice President, T. Rowe Price, T. Rowe Price Group, Inc., and T. Rowe Price Trust Company | |

|

Gabriel Solomon (1977) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Joshua K. Spencer, CFA (1973)

|

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

David A. Stanley (1963) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Taymour R. Tamaddon, CFA (1976)

|

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Ju Yen Tan (1972) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Dean Tenerelli (1964) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Eric L. Veiel, CFA (1972) |

Vice President, T. Rowe Price and T. Rowe Price Group, Inc. | |

|

Verena Wachnitz, CFA (1978) |

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Julie L. Waples (1970) |

Vice President, T. Rowe Price | |

|

Christopher S. Whitehouse (1972)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

J. Howard Woodward, CFA (1974)

|

Vice President, T. Rowe Price Group, Inc., and T. Rowe Price International | |

|

Ernest C. Yeung (1979) |

Vice President, Price Hong Kong and T. Rowe Price Group, Inc. | |

|

Unless otherwise noted, officers have been employees of T. Rowe Price or T. Rowe Price International for at least 5 years. | ||

Item 2. Code of Ethics.

The registrant has adopted a code of ethics, as defined in Item 2 of Form N-CSR, applicable to its principal executive officer, principal financial officer, principal accounting officer or controller, or persons performing similar functions. A copy of this code of ethics is filed as an exhibit to this Form N-CSR. No substantive amendments were approved or waivers were granted to this code of ethics during the period covered by this report.

Item 3. Audit Committee Financial Expert.

The registrant’s Board of Directors/Trustees has determined that Mr. Anthony W. Deering qualifies as an audit committee financial expert, as defined in Item 3 of Form N-CSR. Mr. Deering is considered independent for purposes of Item 3 of Form N-CSR.

Item 4. Principal Accountant Fees and Services.

(a) – (d) Aggregate fees billed for the last two fiscal years for professional services rendered to, or on behalf of, the registrant by the registrant’s principal accountant were as follows:

Audit fees include amounts related to the audit of the registrant’s annual financial statements and services normally provided by the accountant in connection with statutory and regulatory filings. Audit-related fees include amounts reasonably related to the performance of the audit of the registrant’s financial statements and specifically include the issuance of a report on internal controls and, if applicable, agreed-upon procedures related to fund acquisitions. Tax fees include amounts related to services for tax compliance, tax planning, and tax advice. The nature of these services specifically includes the review of distribution calculations and the preparation of Federal, state, and excise tax returns. All other fees include the registrant’s pro-rata share of amounts for agreed-upon procedures in conjunction with service contract approvals by the registrant’s Board of Directors/Trustees.

(e)(1) The registrant’s audit committee has adopted a policy whereby audit and non-audit services performed by the registrant’s principal accountant for the registrant, its investment adviser, and any entity controlling, controlled by, or under common control with the investment adviser that provides ongoing services to the registrant require pre-approval in advance at regularly scheduled audit committee meetings. If such a service is required between regularly scheduled audit committee meetings, pre-approval may be authorized by one audit committee member with ratification at the next scheduled audit committee meeting. Waiver of pre-approval for audit or non-audit services requiring fees of a de minimis amount is not permitted.

(2) No services included in (b) – (d) above were approved pursuant to paragraph (c)(7)(i)(C) of Rule 2-01 of Regulation S-X.

(f) Less than 50 percent of the hours expended on the principal accountant’s engagement to audit the registrant’s financial statements for the most recent fiscal year were attributed to work performed by persons other than the principal accountant’s full-time, permanent employees.

(g) The aggregate fees billed for the most recent fiscal year and the preceding fiscal year by the registrant’s principal accountant for non-audit services rendered to the registrant, its investment adviser, and any entity controlling, controlled by, or under common control with the investment adviser that provides ongoing services to the registrant were $2,159,000 and $1,828,000, respectively.

(h) All non-audit services rendered in (g) above were pre-approved by the registrant’s audit committee. Accordingly, these services were considered by the registrant’s audit committee in maintaining the principal accountant’s independence.

Item 5. Audit Committee of Listed Registrants.

Not applicable.

Item 6. Investments.

(a) Not applicable. The complete schedule of investments is included in Item 1 of this Form N-CSR.

(b) Not applicable.

Item 7. Disclosure of Proxy Voting Policies and Procedures for Closed-End Management Investment Companies.

Not applicable.

Item 8. Portfolio Managers of Closed-End Management Investment Companies.

Not applicable.

Item 9. Purchases of Equity Securities by Closed-End Management Investment Company and Affiliated Purchasers.

Not applicable.

Item 10. Submission of Matters to a Vote of Security Holders.

Not applicable.

Item 11. Controls and Procedures.

(a) The registrant’s principal executive officer and principal financial officer have evaluated the registrant’s disclosure controls and procedures within 90 days of this filing and have concluded that the registrant’s disclosure controls and procedures were effective, as of that date, in ensuring that information required to be disclosed by the registrant in this Form N-CSR was recorded, processed, summarized, and reported timely.

(b) The registrant’s principal executive officer and principal financial officer are aware of no change in the registrant’s internal control over financial reporting that occurred during the registrant’s second fiscal quarter covered by this report that has materially affected, or is reasonably likely to materially affect, the registrant’s internal control over financial reporting.

Item 12. Exhibits.

(a)(1) The registrant’s code of ethics pursuant to Item 2 of Form N-CSR is attached.

(2) Separate certifications by the registrant's principal executive officer and principal financial officer, pursuant to Section 302 of the Sarbanes-Oxley Act of 2002 and required by Rule 30a-2(a) under the Investment Company Act of 1940, are attached.

(3) Written solicitation to repurchase securities issued by closed-end companies: not applicable.

(b) A certification by the registrant's principal executive officer and principal financial officer, pursuant to Section 906 of the Sarbanes-Oxley Act of 2002 and required by Rule 30a-2(b) under the Investment Company Act of 1940, is attached.

SIGNATURES

Pursuant to the requirements of the Securities Exchange Act of 1934 and the Investment Company Act of 1940, the registrant has duly caused this report to be signed on its behalf by the undersigned, thereunto duly authorized.

T. Rowe Price Institutional International

Funds, Inc.

| By | /s/ Edward C. Bernard | |

| Edward C. Bernard | ||

| Principal Executive Officer | ||

| Date December 16, 2014 | ||

Pursuant to

the requirements of the Securities Exchange Act of 1934 and the Investment

Company Act of 1940, this report has been signed below by the following persons

on behalf of the registrant and in the capacities and on the dates indicated.

| By | /s/ Edward C. Bernard | |

| Edward C. Bernard | ||

| Principal Executive Officer | ||

| Date December 16, 2014 | ||

| By | /s/ Gregory K. Hinkle | |

| Gregory K. Hinkle | ||

| Principal Financial Officer | ||

| Date December 16, 2014 | ||