The information in this pricing supplement is not complete and may be changed. A registration statement relating to these securities has been filed with the Securities and Exchange Commission. This pricing supplement and the accompanying product supplement, underlying supplement, prospectus supplement and prospectus are not an offer to sell these securities, nor are they soliciting an offer to buy these securities, in any state where the offer or sale is not permitted.

SUBJECT TO COMPLETION, DATED DECEMBER 4, 2013

|

Pricing Supplement No. 2013—CMTNG0010 to Product Supplement No. EA-02-03 dated November 13, 2013, Underlying Supplement

No. 3 dated November 13, 2013, Prospectus Supplement and Prospectus each dated November 13, 2013

Filed Pursuant to Rule 424(b)(2)

Registration Statement No. 333-192302

Dated December , 2013

Citigroup Inc. $ Trigger Return Optimization Securities

|

|

Linked to the S&P 500® Index due on or about December 30, 2016

|

Investment Description

|

The Trigger Return Optimization Securities (the “Securities”) are unsecured, unsubordinated debt obligations of Citigroup Inc. (the “Issuer”) with a return at maturity linked to the performance of the S&P 500® Index (the “Underlying Index”) from its Initial Index Level to its Final Index Level. If the Index Return is positive, Citigroup Inc. will repay the Stated Principal Amount of the Securities at maturity and pay a return equal to 1.5 times the Index Return, up to the Maximum Gain of 25% to 31% (to be determined on the Trade Date). If the Index Return is zero or negative and the Final Index Level is greater than or equal to the Trigger Level, Citigroup Inc. will repay the Stated Principal Amount of the Securities at maturity. However, if the Index Return is negative and the Final Index Level is less than the Trigger Level, you will be fully exposed to the negative Index Return and Citigroup Inc. will pay you less than the Stated Principal Amount at maturity, resulting in a loss on the Stated Principal Amount to investors that is proportionate to the percentage decline in the level of the Underlying Index. Investing in the Securities involves significant risks. You will not receive coupon payments during the approximately 3-year term of the Securities. You may lose a substantial portion or all of your initial investment. You will not receive dividends or other distributions paid on any stocks included in the Underlying Index. The contingent repayment of the Stated Principal Amount applies only if you hold the Securities to maturity. Any payment on the Securities, including any repayment of the Stated Principal Amount provided at maturity, is subject to the creditworthiness of the Issuer. If the Issuer were to default on its payment obligations, you might not receive any amounts owed to you under the Securities and you could lose your entire investment.

|

Features

|

Key Dates1

|

||

|

q Enhanced Growth Potential — At maturity, the Securities enhance any positive Index Return up to the Maximum Gain. If the Index Return is negative, investors will be exposed to the negative Index Return at maturity if the Final Index Level is less than the Trigger Level.

q Downside Exposure with Contingent Repayment of the Stated Principal Amount at Maturity: If the Index Return is zero or negative and the Final Index Level is greater than or equal to the Trigger Level, the Issuer will repay the Stated Principal Amount of the Securities at maturity. However, if the Index Return is negative and the Final Index Level is less than the Trigger Level, the Issuer will pay less than the Stated Principal Amount of the Securities at maturity, resulting in a loss on the Stated Principal Amount to investors that is proportionate to the percentage decline in the level of the Underlying Index. The contingent repayment of the Stated Principal Amount applies only if you hold the Securities to maturity. You might lose some or all of your initial investment. Any payment on the Securities is subject to the creditworthiness of the Issuer. If the Issuer were to default on its payment obligations, you might not receive any amounts owed to you under the Securities and you could lose your entire investment.

|

Trade Date

Settlement Date

Final Valuation Date2

Maturity Date

|

December 26, 2013

December 31, 2013

December 27, 2016

December 30, 2016

|

|

|

1 Expected

2 See page PS-3 for additional details.

|

|||

NOTICE TO INVESTORS: THE SECURITIES ARE SIGNIFICANTLY RISKIER THAN CONVENTIONAL DEBT SECURITIES. THE ISSUER IS NOT NECESSARILY OBLIGATED TO REPAY YOUR INITIAL INVESTMENT IN THE SECURITIES AT MATURITY, AND THE SECURITIES CAN HAVE THE FULL DOWNSIDE MARKET RISK OF THE UNDERLYING INDEX. THIS MARKET RISK IS IN ADDITION TO THE CREDIT RISK INHERENT IN PURCHASING AN OBLIGATION OF CITIGROUP INC. YOU SHOULD NOT PURCHASE THE SECURITIES IF YOU DO NOT UNDERSTAND OR ARE NOT COMFORTABLE WITH THE SIGNIFICANT RISKS INVOLVED IN INVESTING IN THE SECURITIES. THE SECURITIES WILL NOT BE LISTED ON ANY SECURITIES EXCHANGE AND, ACCORDINGLY, MAY HAVE LIMITED OR NO LIQUIDITY.

YOU SHOULD CAREFULLY CONSIDER THE RISKS DESCRIBED UNDER “SUMMARY RISK FACTORS” BEGINNING ON PAGE PS-4 OF THIS PRICING SUPPLEMENT AND UNDER “RISK FACTORS RELATING TO THE SECURITIES” BEGINNING ON PAGE EA-6 OF THE ACCOMPANYING PRODUCT SUPPLEMENT BEFORE PURCHASING ANY SECURITIES. EVENTS RELATING TO ANY OF THOSE RISKS, OR OTHER RISKS AND UNCERTAINTIES, COULD ADVERSELY AFFECT THE VALUE OF, AND THE RETURN ON, YOUR SECURITIES. YOU MAY LOSE SOME OR ALL OF YOUR INITIAL INVESTMENT IN THE SECURITIES.

|

Security Offering

|

We are offering Trigger Return Optimization Securities Linked to the S&P 500® Index. Any return at maturity will be determined by the performance of the Underlying Index. The Securities are our unsecured, unsubordinated debt obligations and are offered for a minimum investment of 100 Securities at the issue price described below. The Initial Index Level, the Maximum Gain and the Trigger Level will be set on the Trade Date.

|

Underlying Index

|

Initial Index Level

|

Multiplier

|

Maximum Gain

|

Trigger Level

|

CUSIP/ ISIN

|

|

S&P 500® Index (Ticker: SPX)

|

1.5

|

25% to 31%

|

75% of the Initial Index Level

|

17321F490 / US17321F4900

|

See “Additional Terms Specific to the Securities” in this pricing supplement. The Securities will have the terms specified in the accompanying product supplement, prospectus supplement and prospectus, as supplemented by this pricing supplement.

Neither the Securities and Exchange Commission nor any state securities commission has approved or disapproved of the Securities or passed upon the accuracy or the adequacy of this pricing supplement or the accompanying product supplement, underlying supplement, prospectus supplement and prospectus. Any representation to the contrary is a criminal offense. The Securities are not bank deposits and are not insured or guaranteed by the Federal Deposit Insurance Corporation or any other governmental agency.

|

Issue Price(1) (2)

|

Underwriting Discount(2)

|

Proceeds to Issuer(3)

|

|||

|

Per Security

|

$10.00

|

$0.25

|

$9.75

|

||

|

Total

|

$

|

$

|

$

|

|

(1)

|

Citigroup Inc. currently expects that the estimated value of the Securities on the Trade Date will be between $9.414 and $9.561 per Security, which will be less than the issue price. The estimated value of the Securities is based on proprietary pricing models of Citigroup Global Markets Inc. (“CGMI”) and our internal funding rate. It is not an indication of actual profit to CGMI or other of our affiliates, nor is it an indication of the price, if any, at which CGMI or any other person may be willing to buy the Securities from you at any time after issuance. See “Valuation of the Securities” in this pricing supplement.

|

|

(2)

|

The Issue Price is $9.75 per Security for fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor.

|

|

(3)

|

CGMI, an affiliate of Citigroup Inc. and the lead agent for the sale of the Securities, is acting as principal and will receive an underwriting discount of $0.25 for each Security sold in this offering to brokerage accounts and no underwriting discount for each Security sold in this offering to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor. UBS Financial Services Inc., the agent for the sale of the Securities, acting as principal, has agreed to purchase from CGMI, and CGMI has agreed to sell to UBS Financial Services Inc., all of the Securities sold in this offering for $9.75 per Security, which includes the underwriting discount to the extent applicable. UBS Financial Services Inc. proposes to offer the Securities to brokerage accounts at a price of $10.00 per Security and to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor at a price of $9.75 per Security. UBS Financial Services Inc. will receive an underwriting discount of $0.25 per Security for each Security it sells to brokerage accounts but will not receive any sales commission with respect to sales to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor. For additional information on the distribution of the Securities, see “Supplemental Plan of Distribution” in this pricing supplement. In addition to the underwriting discount, CGMI and its affiliates may profit from expected hedging activity related to this offering, even if the value of the Securities declines. See “Use of Proceeds and Hedging” in the accompanying prospectus.

|

| Citigroup Global Markets Inc. | UBS Financial Services Inc. |

|

Additional Terms Specific to the Securities

|

The terms of the Securities are set forth in the accompanying product supplement, prospectus supplement and prospectus, as supplemented by this pricing supplement. The accompanying product supplement, prospectus supplement and prospectus contain important disclosures that are not repeated in this pricing supplement. For example, certain events may occur that could affect your payment at maturity. These events and their consequences are described in the accompanying product supplement in the sections “Description of the Securities—Certain Additional Terms for Securities Linked to an Underlying Index—Consequences of a Market Disruption Event; Postponement of a Valuation Date” and “—Discontinuance or Material Modification of an Underlying Index,” and not in this pricing supplement. The accompanying underlying supplement contains important disclosures regarding the Underlying Index that are not repeated in this pricing supplement. It is important that you read the accompanying product supplement, underlying supplement, prospectus supplement and prospectus together with this pricing supplement before you decide whether to invest in the Securities. Certain terms used but not defined in this pricing supplement are defined in the accompanying product supplement.

You may access the accompanying product supplement, underlying supplement, prospectus supplement and prospectus on the SEC website at www.sec.gov as follows (or if such address has changed, by reviewing our filings for November 13, 2013 on the SEC website):

|

¨

|

Product Supplement No. EA-02-03 dated November 13, 2013:

|

|

¨

|

Underlying Supplement No. 3 dated November 13, 2013:

|

|

¨

|

Prospectus Supplement and Prospectus each dated November 13, 2013:

|

You may revoke your offer to purchase the Securities at any time prior to the time at which we accept such offer by notifying the applicable agent. We reserve the right to change the terms of, or reject any offer to purchase, the Securities prior to their issuance. The applicable agent will notify you in the event of any material changes to the terms of the Securities, and you will be asked to accept such changes in connection with your purchase of the Securities. You may also choose to reject such changes, in which case the applicable agent may reject your offer to purchase the Securities.

References to “Citigroup Inc.,” “we,” “our” and “us” refer to Citigroup Inc. and not to any of its subsidiaries. In this pricing supplement, “Securities” refers to the Trigger Return Optimization Securities Linked to the S&P 500® Index that are offered hereby, unless the context otherwise requires. This pricing supplement, together with the documents listed above, contains the terms of the Securities and supersedes all other prior or contemporaneous oral statements as well as any other written materials including preliminary or indicative pricing terms, correspondence, trade ideas, structures for implementation, sample structures, brochures or other educational materials of ours. The description in this pricing supplement of the particular terms of the Securities supplements, and, to the extent inconsistent with, replaces, the descriptions of the general terms and provisions of the debt securities set forth in the accompanying product supplement, prospectus supplement and prospectus. You should carefully consider, among other things, the matters set forth in “Summary Risk Factors” in this pricing supplement and “Risk Factors Relating to the Securities” in the accompanying product supplement, as the Securities involve risks not associated with conventional debt securities. We urge you to consult your investment, legal, tax, accounting and other advisers before deciding to invest in the Securities.

|

Investor Suitability

|

The suitability considerations identified below are not exhaustive. Whether or not the Securities are a suitable investment for you will depend on your individual circumstances, and you should reach an investment decision only after you and your investment, legal, tax, accounting and other advisors have carefully considered the suitability of an investment in the Securities in light of your particular circumstances. You should also review “Summary Risk Factors” beginning on page PS-4 of this pricing supplement and “Risk Factors Relating to the Securities” beginning on page EA-6 of the accompanying product supplement.

|

The Securities may be suitable for you if, among other considerations:

|

The Securities may not be suitable for you if, among other considerations:

|

|

|

¨ You fully understand the risks inherent in an investment in the Securities, including the risk of loss of your entire initial investment.

¨ You can tolerate a loss of all or a substantial portion of your initial investment and are willing to make an investment that may have the full downside market risk of an investment in the Underlying Index or in the stocks included in the Underlying Index.

¨ You believe that the level of the Underlying Index will increase over the term of the Securities and are willing to give up any appreciation in excess of the Maximum Gain (the actual Maximum Gain will be set on the Trade Date).

¨ You understand and accept that your potential return is limited by the Maximum Gain and you would be willing to invest in the Securities if the Maximum Gain was set equal to the bottom of the range indicated on the cover hereof (the actual Maximum Gain will be set on the Trade Date).

¨ You can tolerate fluctuations in the value of the Securities prior to maturity that may be similar to or exceed the downside fluctuations in the level of the Underlying Index.

¨ You do not seek current income from your investment and are willing to forgo dividends or any other distributions paid on the stocks included in the Underlying Index for the 3-year term of the Securities.

¨ You seek an investment with exposure to the large capitalization segment of the U.S. equity market.

¨ You are willing and able to hold the Securities, which have a term of approximately three years, to maturity, and accept that there may be little or no secondary market for the Securities and that any secondary market will depend in large part on the price, if any, at which CGMI is willing to purchase the Securities.

¨ You are willing to assume the credit risk of Citigroup Inc. for all payments under the Securities, and understand that if Citigroup Inc. defaults on its obligations you might not receive any amounts due to you, including any repayment of the Stated Principal Amount.

|

¨ You do not fully understand the risks inherent in an investment in the Securities, including the risk of loss of your entire initial investment.

¨ You require an investment designed to guarantee a full return of the Stated Principal Amount at maturity.

¨ You cannot tolerate the loss of all or a substantial portion of your initial investment, and you are not willing to make an investment that may have the full downside market risk of an investment in the Underlying Index or in the stocks included in the Underlying Index.

¨ You believe that the level of the Underlying Index will decline during the term of the Securities and the Final Index Level is likely to close below the Trigger Level on the Final Valuation Date, or you believe the Underlying Index will appreciate over the term of the Securities by more than the Maximum Gain.

¨ You seek an investment that participates in the full appreciation in the level of the Underlying Index or that has unlimited return potential, or you would be unwilling to invest in the Securities if the Maximum Gain was set equal to the bottom of the range indicated on the cover page hereof (the actual Maximum Gain will be set on the Trade Date).

¨ You cannot tolerate fluctuations in the value of the Securities prior to maturity that may be similar to or exceed the downside fluctuations in the level of the Underlying Index.

¨ You seek current income from this investment or prefer to receive the dividends and any other distributions paid on the stocks included in the Underlying Index for the 3-year term of the Securities.

¨ You do not seek an investment with exposure to the large capitalization segment of the U.S. equity market.

¨ You are unwilling or unable to hold the Securities, which have a term of approximately three years, to maturity or you seek an investment for which there will be an active secondary market.

¨ You are not willing to assume the credit risk of Citigroup Inc. for all payments under the Securities, including any repayment of the Stated Principal Amount.

|

PS-2

|

Indicative Terms

|

|

|||

|

Issuer

|

Citigroup Inc.

|

|||

|

Issue Price

|

· $10.00 per Security for brokerage accounts;

· $9.75 per Security for fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor

|

|||

|

Stated Principal Amount

|

$10.00 per Security

|

|||

|

Term

|

Approximately 3 years

|

|||

|

Trade Date1

|

December 26, 2013

|

|||

|

Settlement Date1

|

December 31, 2013

|

|||

|

Final Valuation Date1, 2

|

December 27, 2016

|

|||

|

Maturity Date1

|

December 30, 2016

|

|||

|

Underlying Index

|

S&P 500® Index (Ticker: SPX)

|

|||

|

Maximum Gain

|

25% to 31%. The actual Maximum Gain will be determined on the Trade Date.

|

|||

|

Multiplier

|

1.5

|

|||

|

Trigger Level

|

75% of the Initial Index Level

|

|||

|

Payment at Maturity (per $10.00 Stated Principal Amount of Securities)

|

If the Index Return is positive, Citigroup Inc. will pay you a cash payment per $10.00 Stated Principal Amount of Securities that provides you with the Stated Principal Amount of $10.00 per Security plus a return equal to the Index Return multiplied by 1.5, subject to the Maximum Gain, calculated as follows:

$10.00 + ($10.00 x the lesser of (i) Index Return x Multiplier and (ii) Maximum Gain)

If the Index Return is zero or negative and the Final Index Level is greater than or equal to the Trigger Level on the Final Valuation Date, Citigroup Inc. will pay you a cash payment of $10.00 per $10.00 Stated Principal Amount of Securities.

If the Index Return is negative and the Final Index Level is less than the Trigger Level on the Final Valuation Date, Citigroup Inc. will pay you a cash payment at maturity less than the Stated Principal Amount of $10.00 per Security, resulting in a loss on the Stated Principal Amount that is proportionate to the percentage decline in the level of the Underlying Index, calculated as follows:

$10.00 + ($10.00 × Index Return)

In this scenario, you will be exposed to the full negative Index Return, and you will lose a substantial portion or all of the Stated Principal Amount in an amount proportionate to the percentage decline in the Underlying Index.

|

|||

|

Index Return

|

Final Index Level – Initial Index Level

Initial Index Level

|

|||

|

Initial Index Level

|

The closing level of the Underlying Index on the Trade Date

|

|||

|

Final Index Level

|

The closing level of the Underlying Index on the Final Valuation Date

|

|||

|

1

|

In the event that we make any changes to the expected Trade Date and Settlement Date, the Final Valuation Date and Maturity Date may be changed to ensure that the stated term of the Securities remains the same.

|

|

2

|

Subject to postponement as described under “Description of the Securities—Certain Additional Terms for Securities Linked to an Underlying Index—Consequences of a Market Disruption Event; Postponement of a Valuation Date” in the accompanying product supplement.

|

PS-3

|

Summary Risk Factors

|

An investment in the Securities is significantly riskier than an investment in conventional debt securities. The Securities are subject to all of the risks associated with an investment in our conventional debt securities, including the risk that we may default on our obligations under the Securities, and are also subject to risks associated with the Underlying Index. Accordingly, the Securities are suitable only for investors who are capable of understanding the complexities and risks of the Securities. You should consult your own financial, tax and legal advisers as to the risks of an investment in the Securities and the suitability of the Securities in light of your particular circumstances.

The following is a summary of certain key risk factors for investors in the Securities. You should read this summary together with the more detailed description of risks relating to an investment in the Securities contained in the section “Risk Factors Relating to the Securities” beginning on page EA-6 in the accompanying product supplement. You should also carefully read the risk factors included in the documents incorporated by reference in the accompanying prospectus, including our most recent Annual Report on Form 10-K and any subsequent Quarterly Reports on Form 10-Q, which describe risks relating to our business more generally.

|

¨

|

You may lose some or all of your investment — The Securities differ from ordinary debt securities in that we will not necessarily repay the full Stated Principal Amount of your Securities at maturity. Instead, your return on the Securities is linked to the performance of the Underlying Index and will depend on whether, and the extent to which, the Index Return is positive or negative. If the Final Index Level is less than the Trigger Level, you will lose 1% of the Stated Principal Amount of the Securities for every 1% by which the Final Index Level is less than the Initial Index Level. There is no minimum payment at maturity on the Securities, and you may lose up to all of your investment in the Securities.

|

|

¨

|

The reduced market risk offered by the Securities is contingent, and you will have full downside exposure to the Underlying Index if the Final Index Level is less than the Trigger Level — If the Final Index Level is below the Trigger Level, the contingent reduced market risk with respect to a limited range of potential depreciation of the Underlying Index offered by the Securities will not apply and you will lose 1% of the Stated Principal Amount of the Securities for every 1% by which the Final Index Level is less than the Initial Index Level. The Securities will have full downside exposure to the decline of the Underlying Index if the Final Index Level is below the Trigger Level. As a result, you may lose your entire investment in the Securities. Further, this contingent reduced market risk applies only if you hold the Securities to maturity. If you are able to sell the Securities prior to maturity you may have to sell them for a loss even if the Underlying Index has not declined below the Trigger Level.

|

|

¨

|

The Securities do not pay interest — Unlike conventional debt securities, the Securities do not pay interest or any other amounts prior to maturity. You should not invest in the Securities if you seek current income during the term of the Securities.

|

|

¨

|

The appreciation potential of the Securities is limited by the Maximum Gain — Your potential total return on the Securities at maturity is limited by the Maximum Gain. As a result, the return on an investment in the Securities may be less than the return on a hypothetical direct investment in the Underlying Index. In addition, the Maximum Gain reduces the effect of the Multiplier for all Final Index Levels exceeding the Final Index Level at which, by multiplying the corresponding Index Return by the Multiplier, the Maximum Gain is reached.

|

|

¨

|

Investing in the Securities is not equivalent to investing in the Underlying Index or the stocks that constitute the Underlying Index — You will not have voting rights, rights to receive dividends or other distributions or any other rights with respect to the stocks that constitute the Underlying Index. As of December 3, 2013, the average dividend yield of the Underlying Index was 1.98% per year. While it is impossible to know the future dividend yield of the Underlying Index, if this average dividend yield were to remain constant for the term of the Securities, you would be forgoing an aggregate yield of approximately 5.94% (assuming no reinvestment of dividends) by investing in the Securities instead of investing directly in the stocks that constitute the Underlying Index or in another investment linked to the Underlying Index that provides for a passthrough of dividends. The payment scenarios described in this pricing supplement do not show any effect of lost dividend yield over the term of the Securities.

|

|

¨

|

Your payment at maturity depends on the closing level of the Underlying Index on a single day — Because your payment at maturity depends on the closing level of the Underlying Index solely on the Final Valuation Date, you are subject to the risk that the closing level of the Underlying Index on that day may be lower, and possibly significantly lower, than on one or more other dates during the term of the Securities. If you had invested in another instrument linked to the Underlying Index that you could sell for full value at a time selected by you, or if the payment at maturity were based on an average of closing levels of the Underlying Index, you might have achieved better returns.

|

|

¨

|

The Securities are subject to the credit risk of Citigroup Inc. — Any payment on the Securities will be made by Citigroup Inc. and therefore is subject to the credit risk of Citigroup Inc. If we default on our obligations under the Securities, you may not receive any payments that become due under the Securities. As a result, the value of the Securities prior to maturity will be affected by changes in the market’s view of our creditworthiness. Any decline, or anticipated decline, in our credit ratings or increase, or anticipated increase, in the credit spreads charged by the market for taking our credit risk is likely to adversely affect the value of the Securities.

|

|

¨

|

The Securities will not be listed on a securities exchange and you may not be able to sell them prior to maturity — The Securities will not be listed on any securities exchange. Therefore, there may be little or no secondary market for the Securities. CGMI currently intends to make a secondary market in relation to the Securities and to provide an indicative bid price for the Securities on a daily basis. Any indicative bid price for the Securities provided by CGMI will be determined in CGMI’s sole discretion, taking into account prevailing market conditions and other relevant factors, and will not be a representation by CGMI that the Securities can be sold at that price, or at all. CGMI may suspend or terminate making a market and providing indicative bid prices without notice, at any time and for any reason. If CGMI suspends or terminates making a market, there may be no secondary market at all for the Securities because it is likely that CGMI will be the only broker-dealer that is willing to buy your Securities prior to maturity. Accordingly, an investor must be prepared to hold the Securities until maturity.

|

PS-4

|

¨

|

The estimated value of the Securities on the Trade Date, based on CGMI’s proprietary pricing models and our internal funding rate, will be less than the issue price — The difference is attributable to certain costs associated with selling, structuring and hedging the Securities that are included in the issue price. These costs include (i) the selling concessions paid in connection with the offering of the Securities, (ii) hedging and other costs incurred by us and our affiliates in connection with the offering of the Securities and (iii) the expected profit (which may be more or less than actual profit) to CGMI or other of our affiliates in connection with hedging our obligations under the Securities. These costs adversely affect the economic terms of the Securities because, if they were lower, the economic terms of the Securities would be more favorable to you. The economic terms of the Securities are also likely to be adversely affected by the use of our internal funding rate, rather than our secondary market rate, to price the Securities. See “The estimated value of the Securities would be lower if it were calculated based on our secondary market rate” below.

|

|

¨

|

The estimated value of the Securities was determined for us by our affiliate using proprietary pricing models — CGMI derived the estimated value disclosed on the cover page of this pricing supplement from its proprietary pricing models. In doing so, it may have made discretionary judgments about the inputs to its models, such as the volatility of the Underlying Index, dividend yields on the stocks that constitute the Underlying Index and interest rates. CGMI’s views on these inputs may differ from your or others’ views, and as an underwriter in this offering, CGMI’s interests may conflict with yours. Both the models and the inputs to the models may prove to be wrong and therefore not an accurate reflection of the value of the Securities. Moreover, the estimated value of the Securities set forth on the cover page of this pricing supplement may differ from the value that we or our affiliates may determine for the Securities for other purposes, including for accounting purposes. You should not invest in the Securities because of the estimated value of the Securities. Instead, you should be willing to hold the Securities to maturity irrespective of the initial estimated value.

|

|

¨

|

The estimated value of the Securities would be lower if it were calculated based on our secondary market rate — The estimated value of the Securities included in this pricing supplement is calculated based on our internal funding rate, which is the rate at which we are willing to borrow funds through the issuance of the Securities. Our internal funding rate is generally lower than the market rate implied by traded instruments referencing our debt obligations in the secondary market for those debt obligations, which we refer to as our secondary market rate. If the estimated value included in this pricing supplement were based on our secondary market rate, rather than our internal funding rate, it would likely be lower. We determine our internal funding rate based on factors such as the costs associated with the Securities, which are generally higher than the costs associated with conventional debt securities, and our liquidity needs and preferences. Our internal funding rate is not an interest rate that we will pay to investors in the Securities, which do not bear interest.

|

|

¨

|

The estimated value of the Securities is not an indication of the price, if any, at which CGMI or any other person may be willing to buy the Securities from you in the secondary market — Any such secondary market price will fluctuate over the term of the Securities based on the market and other factors described in the next risk factor. Moreover, unlike the estimated value included in this pricing supplement, any value of the Securities determined for purposes of a secondary market transaction will be based on our secondary market rate, which will likely result in a lower value for the Securities than if our internal funding rate were used. In addition, any secondary market price for the Securities will be reduced by a bid-ask spread, which may vary depending on the aggregate Stated Principal Amount of the Securities to be purchased in the secondary market transaction, and the expected cost of unwinding related hedging transactions. As a result, it is likely that any secondary market price for the Securities will be less than the issue price.

|

|

¨

|

The value of the Securities prior to maturity will fluctuate based on many unpredictable factors — The value of your Securities prior to maturity will fluctuate based on the level and volatility of the Underlying Index and a number of other factors, including the price and volatility of the stocks that constitute the Underlying Index, dividend yields on the stocks that constitute the Underlying Index, interest rates generally, the time remaining to maturity and our creditworthiness, as reflected in our secondary market rate. You should understand that the value of your Securities at any time prior to maturity may be significantly less than the issue price. The stated payout from the Issuer, including the potential application of the Multiplier and the Trigger Level, only applies if you hold the Securities to maturity.

|

|

¨

|

Immediately following issuance, any secondary market bid price provided by CGMI, and the value that will be indicated on any brokerage account statements prepared by CGMI or its affiliates, will reflect a temporary upward adjustment — The amount of this temporary upward adjustment will decline to zero over the temporary adjustment period. See “Valuation of the Securities” in this pricing supplement.

|

|

¨

|

Our affiliates, or UBS Financial Services Inc. or its affiliates, may publish research, express opinions or provide recommendations that are inconsistent with investing in or holding the Securities — Any such research, opinions or recommendations could affect the level of the Underlying Index and the value of the Securities. Our affiliates, and UBS Financial Services Inc. and its affiliates, publish research from time to time on financial markets and other matters that may influence the value of the Securities, or express opinions or provide recommendations that may be inconsistent with purchasing or holding the Securities. Any research, opinions or recommendations expressed by our affiliates or by UBS Financial Services Inc. or its affiliates may not be consistent with each other and may be modified from time to time without notice. These and other activities of our affiliates or UBS Financial Services Inc. or its affiliates may adversely affect the level of the Underlying Index and may have a negative impact on your interests as a holder of the Securities. Investors should make their own independent investigation of the merits of investing in the Securities and the Underlying Index to which the Securities are linked.

|

|

¨

|

Trading and other transactions by our affiliates, or by UBS Financial Services Inc. or its affiliates, in the equity and equity derivative markets may impair the value of the Securities — We expect to hedge our exposure under the Securities through CGMI or other of our affiliates, who will likely enter into equity and/or equity derivative transactions, such as over-the-counter options or exchange-traded instruments, relating to the Underlying Index or the stocks included in the Underlying Index. It is possible that our affiliates could receive substantial returns from these hedging activities while the value of the Securities declines. Our affiliates and UBS Financial Services Inc. and its affiliates may also engage in trading in instruments linked to the Underlying Index on a regular basis as part of their respective general broker-dealer and other businesses, for proprietary accounts, for other accounts under management or to facilitate transactions for customers, including block transactions. Such trading and hedging activities may affect the level of the Underlying Index and reduce the return on your investment in the Securities. Our affiliates or UBS Financial Services Inc. or its affiliates may also issue or underwrite other securities or financial or derivative instruments with returns linked or related to the Underlying Index. By introducing competing products into the marketplace in this manner, our affiliates or UBS Financial Services Inc. or its affiliates could adversely affect the value of the Securities. Any of the foregoing activities described in this paragraph may reflect trading strategies that differ from, or are in direct opposition to, investors’ trading and investment strategies relating to the Securities.

|

PS-5

|

¨

|

Our affiliates, or UBS Financial Services Inc. or its affiliates, may have economic interests that are adverse to yours as a result of their respective business activities — Our affiliates or UBS Financial Services Inc. or its affiliates may currently or from time to time engage in business with the issuers of the stocks that constitute the Underlying Index, including extending loans to, making equity investments in or providing advisory services to such issuers. In the course of this business, our affiliates or UBS Financial Services Inc. or its affiliates may acquire non-public information about those issuers, which they will not disclose to you. Moreover, if any of our affiliates or UBS Financial Services Inc. or any of its affiliates is or becomes a creditor of any such issuer, they may exercise any remedies against that issuer that are available to them without regard to your interests.

|

|

¨

|

The calculation agent, which is an affiliate of ours, will make important determinations with respect to the Securities — If certain events occur, such as market disruption events or the discontinuance of the Underlying Index, CGMI, as calculation agent, may be required to make discretionary judgments that could significantly affect your payment at maturity. In making these judgments, the calculation agent’s interests as an affiliate of ours could be adverse to your interests as a holder of the Securities.

|

|

¨

|

Adjustments to the Underlying Index may affect the value of your Securities — S&P Dow Jones Indices LLC (the “Underlying Index Publisher”) may add, delete or substitute the stocks that constitute the Underlying Index or make other methodological changes that could affect the level of the Underlying Index. The Underlying Index Publisher may discontinue or suspend calculation or publication of the Underlying Index at any time without regard to your interests as holders of the Securities.

|

|

¨

|

The U.S. federal tax consequences of an investment in the Securities are unclear — There is no direct legal authority regarding the proper U.S. federal tax treatment of the Securities, and we do not plan to request a ruling from the Internal Revenue Service (the “IRS”). Consequently, significant aspects of the tax treatment of the Securities are uncertain, and the IRS or a court might not agree with the treatment of the Securities as prepaid forward contracts. If the IRS were successful in asserting an alternative treatment of the Securities, the tax consequences of the ownership and disposition of the Securities might be materially and adversely affected. As described below under “United States Federal Tax Considerations,” in 2007, the U.S. Treasury Department and the IRS released a notice requesting comments on various issues regarding the U.S. federal income tax treatment of “prepaid forward contracts” and similar instruments. Any Treasury regulations or other guidance promulgated after consideration of these issues could materially and adversely affect the tax consequences of an investment in the Securities, including the character and timing of income or loss and the degree, if any, to which income realized by non-U.S. persons should be subject to withholding tax, possibly with retroactive effect. You should read carefully the discussion under “United States Federal Tax Considerations” and “Risk Factors Relating to the Securities” in the accompanying product supplement and “United States Federal Tax Considerations” in this pricing supplement. You should also consult your tax adviser regarding the U.S. federal tax consequences of an investment in the Securities, as well as tax consequences arising under the laws of any state, local or non-U.S. taxing jurisdiction.

|

PS-6

|

Hypothetical Examples

|

The diagram below illustrates your payment at maturity for a range of hypothetical percentage changes from the Initial Index Level to the Final Index Level. The diagram below is based on a hypothetical Maximum Gain of 25%.

Investors in the Securities will not receive any dividends on the stocks that constitute the Underlying Index. The diagram and examples below do not show any effect of lost dividend yield over the term of the Securities. See “Summary Risk Factors—Investing in the Securities is not equivalent to investing in the Underlying Index or the stocks that constitute the Underlying Index” above.

The following table and hypothetical examples below illustrate the Payment at Maturity per $10.00 Stated Principal Amount of Securities for a hypothetical range of performances for the Underlying Index from -100.00% to +100.00% and assume an Initial Index Level of 1,800.00, a Maximum Gain of 25% and a Trigger Level of 1,350.00 (75% of the Initial Index Level). The actual Initial Index Level, Maximum Gain and the Trigger Level will be determined on the Trade Date. The hypothetical Payment at Maturity examples set forth below are for illustrative purposes only and may not be the actual returns applicable to a purchaser of the Securities. The actual Payment at Maturity will be determined based on the Final Index Level on the Final Valuation Date. You should consider carefully whether the Securities are suitable to your investment goals. The numbers appearing in the table and in the examples below have been rounded for ease of analysis.

|

Final Index Level

|

Index Return

|

Payment at Maturity

|

Total Return on Securities at Maturity per $10.00 Issue Price(1)

|

Total Return on Securities at Maturity per $9.75 Issue Price(2)

|

|

3,600.00

|

100.00%

|

$12.50

|

25.00%

|

28.21%

|

|

3,420.00

|

90.00%

|

$12.50

|

25.00%

|

28.21%

|

|

3,240.00

|

80.00%

|

$12.50

|

25.00%

|

28.21%

|

|

3,060.00

|

70.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,880.00

|

60.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,700.00

|

50.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,520.00

|

40.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,340.00

|

30.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,250.00

|

25.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,160.00

|

20.00%

|

$12.50

|

25.00%

|

28.21%

|

|

2,100.00

|

16.67%

|

$12.50

|

25.00%

|

28.21%

|

|

1,980.00

|

10.00%

|

$11.50

|

15.00%

|

17.95%

|

|

1,800.00

|

0.00%

|

$10.00

|

0.00%

|

2.56%

|

|

1,620.00

|

-10.00%

|

$10.00

|

0.00%

|

2.56%

|

|

1,440.00

|

-20.00%

|

$10.00

|

0.00%

|

2.56%

|

|

1,350.00

|

-25.00%

|

$10.00

|

0.00%

|

2.56%

|

|

1,349.82

|

-25.01%

|

$7.50

|

-25.01%

|

-23.08%

|

PS-7

|

1,260.00

|

-30.00%

|

$7.00

|

-30.00%

|

-28.21%

|

|

1,080.00

|

-40.00%

|

$6.00

|

-40.00%

|

-38.46%

|

|

900.00

|

-50.00%

|

$5.00

|

-50.00%

|

-48.72%

|

|

720.00

|

-60.00%

|

$4.00

|

-60.00%

|

-58.97%

|

|

540.00

|

-70.00%

|

$3.00

|

-70.00%

|

-69.23%

|

|

360.00

|

-80.00%

|

$2.00

|

-80.00%

|

-79.49%

|

|

180.00

|

-90.00%

|

$1.00

|

-90.00%

|

-89.74%

|

|

0.00

|

-100.00%

|

$0.00

|

-100.00%

|

-100.00%

|

(1) The “Total Return on Securities at Maturity per $10.00 Issue Price” is calculated as the Payment at Maturity per Security minus the public offering price per Security of $10.00 for brokerage accounts.

(2) The “Total Return on Securities at Maturity per $9.75 Issue Price” is calculated as the Payment at Maturity per Security minus the public offering price per Security of $9.75 for fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor.

Example 1 — The Final Index Level of 2,520.00 is greater than the Initial Index Level of 1,800.00, resulting in an Index Return of 40.00%. Because 1.5 times the Index Return of 40.00% is greater than the Maximum Gain of 25.00%, Citigroup Inc. would pay you the Stated Principal Amount plus a return equal to the Maximum Gain of 25.00%, resulting in a Payment at Maturity of $12.50 per $10.00 Stated Principal Amount of Securities (a total return at maturity of 25.00% for brokerage account investors and 28.21% for fee-based advisory account investors*), calculated as follows:

$10.00 + ($10.00 × the lesser of (i) Index Return × Multiplier and (ii) Maximum Gain)

$10.00 + ($10.00 × the lesser of (i) 40.00% × 1.5 and (ii) 25.00%)

$10.00 + ($10.00 × 25.00%)

$10.00 + $2.50 = $12.50

In this example, an investment in the Securities would underperform a hypothetical alternative investment providing 1-to-1 exposure to the appreciation of the Underlying Index.

Example 2 — The Final Index Level of 1,980.00 is greater than the Initial Index Level of 1,800.00, resulting in an Index Return of 10.00%. Because 1.5 times the Index Return of 10.00% is less than the Maximum Gain of 25.00%, Citigroup Inc. would pay you the Stated Principal Amount plus a return equal to 15.00%, resulting in a Payment at Maturity of $11.50 per $10.00 Stated Principal Amount of Securities (a total return at maturity of 15.00% for brokerage account investors and 17.95% for fee-based advisory account investors*), calculated as follows:

$10.00 + ($10.00 × the lesser of (i) Index Return × Multiplier and (ii) Maximum Gain)

$10.00 + ($10.00 × the lesser of (i) 10.00% × 1.5 and (ii) 25.00%)

$10.00 + ($10.00 × 15.00%)

$10.000 + $1.50 = $11.50

Example 3 — The Final Index Level of 1,620.00 is less than the Initial Index Level of 1,800.00 (resulting in an Index Return of -10.00%) but greater than the Trigger Level of 1,350.00. Because the Index Return is negative and the Final Index Level is greater than the Trigger Level, Citigroup Inc. would pay you a Payment at Maturity of $10.00 per $10.00 Stated Principal Amount of Securities (a total return at maturity of 0.00% for brokerage account investors and 2.56% for fee-based advisory account investors*).

Example 4 — The Final Index Level of 540.00 is less than the Initial Index Level of 1,800.00 (resulting in an Index Return of -70.00%) and less than the Trigger Level of 1,350.00. Because the Index Return is negative and the Final Index Level is less than the Trigger Level, Citigroup Inc. would pay you a Payment at Maturity of $3.00 per $10.00 Stated Principal Amount of Securities (a total return at maturity of -70.00% for brokerage account investors and -69.23% for fee-based advisory account investors*), calculated as follows:

$10.00 + ($10.00 × Index Return)

$10.00 + ($10.00 × -70.00%) = $3.00

If the Final Index Level is less than the Trigger Level, you will be fully exposed to the negative Index Return, resulting in a loss on the Stated Principal Amount that is proportionate to the percentage decline in the level of the Underlying Index. Under these circumstances, you will lose a significant portion or all of the Stated Principal Amount at maturity. Any payment on the Securities, including any repayment of the Stated Principal Amount at maturity, is subject to the creditworthiness of the Issuer and if the Issuer were to default on its payment obligations, you could lose your entire investment.

* The total return at maturity is calculated as (a) the Payment at Maturity per Security minus the Issue Price per Security divided by (b) the Issue Price per Security. The Issue Price per Security is $10.00 for brokerage accounts and $9.75 for fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor.

PS-8

|

The S&P 500® Index

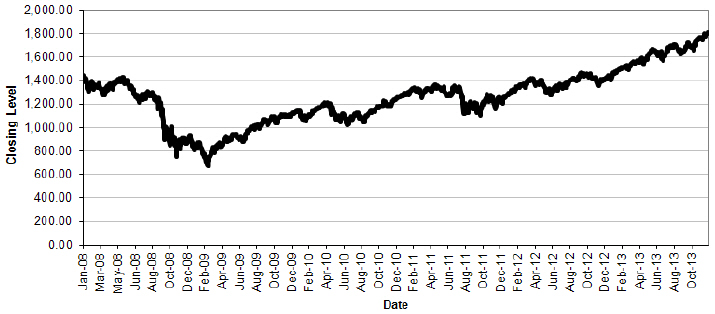

|

The S&P 500® Index consists of 500 common stocks selected to provide a performance benchmark for the large capitalization segment of the U.S. equity markets. It is calculated and maintained by S&P Dow Jones Indices LLC. The Underlying Index is reported by Bloomberg L.P. under the ticker symbol “SPX.”

“Standard & Poor’s,” “S&P” and “S&P 500®” are trademarks of Standard & Poor’s Financial Services LLC and have been licensed for use by Citigroup Inc. and its affiliates. For more information, see “Equity Index Descriptions—S&P 500® Index—License Agreement” in the accompanying underlying supplement.

Please refer to the sections “Risk Factors” and “Equity Index Descriptions—S&P 500® Index” in the accompanying underlying supplement for important disclosures regarding the Underlying Index, including certain risks that are associated with an investment linked to the Underlying Index.

The graph below illustrates the performance of the Underlying Index from January 2, 2008 to December 3, 2013. The closing level of the Underlying Index on December 3, 2013 was 1,795.15. We obtained the closing levels of the Underlying Index from Bloomberg, and we have not participated in the preparation of or verified such information. The historical levels of the Underlying Index should not be taken as an indication of future performance and no assurance can be given as to the Final Index Level or any future closing level of the Underlying Index. We cannot give you assurance that the performance of the Underlying Index will result in a positive return on your initial investment and you could lose a significant portion or all of the Stated Principal Amount at maturity.

|

United States Federal Tax Considerations

|

You should read carefully the discussion under “United States Federal Tax Considerations” and “Risk Factors Relating to the Securities” in the accompanying product supplement and “Summary Risk Factors” in this pricing supplement.

In the opinion of our counsel, Davis Polk & Wardwell LLP, which is based on current market conditions, a Security should be treated as a prepaid forward contract for U.S. federal income tax purposes. By purchasing the Securities, you agree (in the absence of an administrative determination or judicial ruling to the contrary) to this treatment. There is uncertainty regarding this treatment, and the IRS or a court might not agree with it.

Assuming this treatment of the Securities is respected and subject to the discussion in “United States Federal Tax Considerations” in the accompanying product supplement, the following U.S. federal income tax consequences should result under current law:

|

|

•

|

You should not recognize taxable income over the term of the Securities prior to maturity, other than pursuant to a sale or exchange.

|

|

|

•

|

Upon a sale or exchange of the Securities, or retirement of the Securities at maturity, you should recognize capital gain or loss equal to the difference between the amount realized and your tax basis in the Securities. Such gain or loss should be long-term capital gain or loss if you held the Securities for more than one year.

|

Under current law, if you are a Non-U.S. Holder (as defined in the accompanying product supplement) of the Securities, you generally should not be subject to U.S. federal withholding or income tax in respect of amounts paid to you with respect to the Securities, provided that (i) income in respect of the Securities is not effectively connected with your conduct of a trade or business in the United States, and (ii) you comply with the applicable certification requirements.

In 2007, the U.S. Treasury Department and the IRS released a notice requesting comments on the U.S. federal income tax treatment of “prepaid forward contracts” and similar instruments. The notice focuses in particular on whether to require holders of these instruments to accrue income over the term of their investment. It also asks for comments on a number of related topics, including the character of income or loss with respect to these instruments; whether short-term instruments should be subject to any such accrual regime; the relevance of factors such as the exchange-traded status of the instruments and the nature of the underlying property to which the instruments are linked; the degree, if any, to which income (including any mandated accruals) realized by non-U.S. investors should be

PS-9

subject to withholding tax; and whether these instruments are or should be subject to the “constructive ownership” regime, which very generally can operate to recharacterize certain long-term capital gain as ordinary income and impose an interest charge. While the notice requests comments on appropriate transition rules and effective dates, any Treasury regulations or other guidance promulgated after consideration of these issues could materially and adversely affect the tax consequences of an investment in the Securities, including the character and timing of income or loss and the degree, if any, to which income realized by non-U.S. persons should be subject to withholding tax, possibly with retroactive effect.

You should read the section entitled “United States Federal Tax Considerations” in the accompanying product supplement. The preceding discussion, when read in combination with that section, constitutes the full opinion of Davis Polk & Wardwell LLP regarding the material U.S. federal tax consequences of owning and disposing of the Securities.

You should consult your tax adviser regarding all aspects of the U.S. federal income and estate tax consequences of an investment in the Securities and any tax consequences arising under the laws of any state, local or foreign taxing jurisdiction.

|

Supplemental Plan of Distribution

|

CGMI, an affiliate of Citigroup Inc. and the lead agent for the sale of the Securities, will receive an underwriting discount of $0.25 for each Security sold in this offering to brokerage accounts and no underwriting discount for each Security sold in this offering to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor. UBS Financial Services Inc., acting as agent for sales of the Securities, has agreed to purchase from CGMI, and CGMI has agreed to sell to UBS Financial Services Inc., all of the Securities sold in this offering for $9.75 per Security, which includes the underwriting discount to the extent applicable. UBS Financial Services Inc. proposes to offer the Securities to brokerage accounts at a price of $10.00 per Security and to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor at a price of $9.75 per Security. UBS Financial Services Inc. will receive an underwriting discount of $0.25 per Security for each Security it sells to brokerage accounts but will not receive any sales commission with respect to sales to fee-based advisory accounts for which UBS Financial Services Inc. is an investment advisor. The underwriting discount will be received by UBS Financial Services Inc. and its financial advisors collectively. If all of the Securities are not sold at the initial offering price, CGMI may change the public offering price and other selling terms.

CGMI is an affiliate of ours. Accordingly, this offering will conform with the requirements addressing conflicts of interest when distributing the securities of an affiliate set forth in Rule 5121 of the Financial Industry Regulatory Authority. Client accounts over which Citigroup Inc. or its subsidiaries have investment discretion will not be permitted to purchase the Securities, either directly or indirectly, without the prior written consent of the client.

See “Plan of Distribution; Conflicts of Interest” in the accompanying product supplement and “Plan of Distribution” in each of the accompanying prospectus supplement and prospectus for additional information.

A portion of the net proceeds from the sale of the Securities will be used to hedge our obligations under the Securities. We expect to hedge our obligations under the Securities through CGMI or other of our affiliates. CGMI or such other affiliates may profit from such expected hedging activity even if the value of the Securities declines. This hedging activity could affect the closing level of the Underlying Index and, therefore, the value of and your return on the Securities. For additional information on the ways in which our counterparties may hedge our obligations under the Securities, see “Use of Proceeds and Hedging” in the accompanying prospectus.

|

Valuation of the Securities

|

CGMI calculated the estimated value of the Securities set forth on the cover page of this pricing supplement based on proprietary pricing models. CGMI’s proprietary pricing models generated an estimated value for the Securities by estimating the value of a hypothetical package of financial instruments that would replicate the payout on the Securities, which consists of a fixed-income bond (the “bond component”) and one or more derivative instruments underlying the economic terms of the Securities (the “derivative component”). CGMI calculated the estimated value of the bond component using a discount rate based on our internal funding rate. CGMI calculated the estimated value of the derivative component based on a proprietary derivative-pricing model, which generated a theoretical price for the instruments that constitute the derivative component based on various inputs, including the factors described under “Summary Risk Factors—The value of the Securities prior to maturity will fluctuate based on many unpredictable factors” in this pricing supplement, but not including our creditworthiness. These inputs may be market-observable or may be based on assumptions made by CGMI in its discretionary judgment.

The estimated value of the Securities is a function of the terms of the Securities and the inputs to CGMI’s proprietary pricing models. The range for the estimated value of the Securities set forth on the cover page of this preliminary pricing supplement reflects terms of the Securities that have not yet been fixed as well as uncertainty on the date of this preliminary pricing supplement about the inputs to CGMI’s proprietary pricing models on the Trade Date.

During a temporary adjustment period immediately following issuance of the Securities, the price at which CGMI would be willing to buy the Securities from investors, and the value that will be indicated for the Securities on any brokerage account statements prepared by CGMI or its affiliates (which value CGMI may also publish through one or more financial information vendors), will reflect a temporary upward adjustment from the price or value that would otherwise be determined. This temporary upward adjustment represents a portion of the hedging profit expected to be realized by CGMI or its affiliates over the term of the Securities. The amount of this temporary upward adjustment will decline to zero over the temporary adjustment period. CGMI currently expects that the temporary adjustment period will be approximately eight months, but the actual length of the temporary adjustment period may be shortened due to various factors, such as the volume of secondary market purchases of the Securities and other factors that cannot be predicted.

© 2013 Citigroup Global Markets Inc. All rights reserved. Citi and Citi and Arc Design are trademarks and service marks of Citigroup Inc. or its affiliates and are used and registered throughout the world.

PS-10