EX-99.1

Exhibit 99.1

Armstrong World Industries Reports Third Quarter 2012 Results

Highlights for the Third Quarter of 2012

| |

• |

|

Operating Income from continuing operations of $108.6 million, up 19.2% over the 2011 period |

| |

• |

|

Adjusted EBITDA from continuing operations of $135 million, representing strongest earnings quarter since emergence from bankruptcy

|

| |

• |

|

Announced divestiture of Cabinets and Patriot wood flooring distribution businesses |

| |

• |

|

Full year 2012 guidance lowered on divestitures and market outlook |

LANCASTER, Pa., October 29, 2012 —Armstrong World Industries, Inc. (NYSE: AWI), a global leader in the design and manufacture of floors and ceilings, today reported third quarter 2012 results.

Third Quarter Results from continuing operations

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Amounts in millions except per share data) |

|

Three Months Ended

September 30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Net sales |

|

$ |

694.7 |

|

|

$ |

734.2 |

|

|

|

(5.4 |

)% |

| Operating income |

|

|

108.6 |

|

|

|

91.1 |

|

|

|

19.2 |

% |

| Net income |

|

|

74.0 |

|

|

|

51.6 |

|

|

|

43.4 |

% |

| Diluted earnings per share |

|

$ |

1.24 |

|

|

$ |

0.88 |

|

|

|

40.9 |

% |

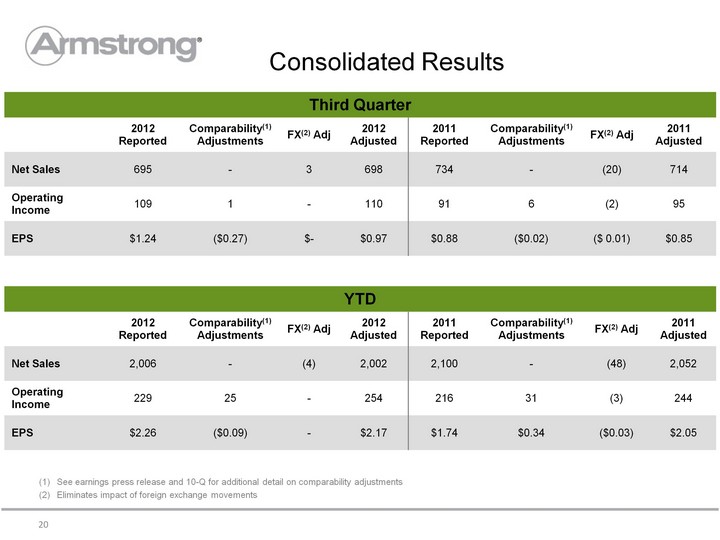

Consolidated net sales decreased approximately $40 million, or 5%, compared to the prior year period. Excluding

approximately $24 million of unfavorable foreign exchange impact for the quarter, sales declined approximately 2% compared to the prior year period. On a consolidated level, improvements in mix and price were unable to offset volume declines.

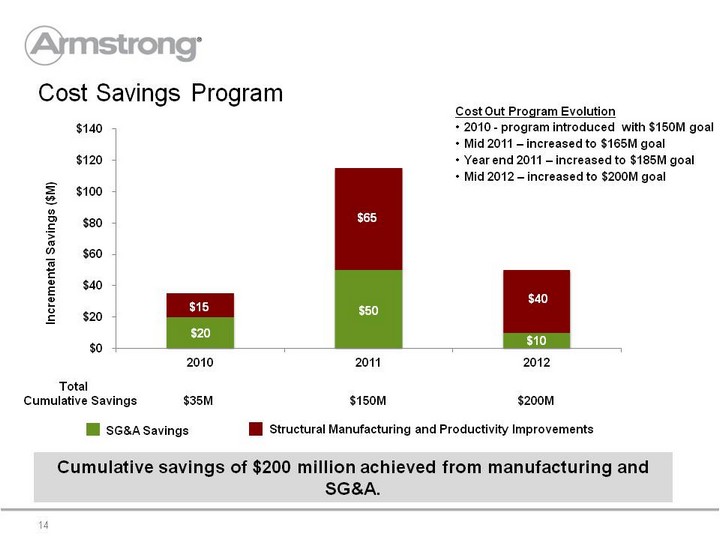

Operating income and net income both increased in spite of lower sales volumes, primarily due to cost reduction actions taken under the

company’s cost savings program, which resulted in lower manufacturing and core SG&A expenses when compared to the same period last year. Net income and diluted earnings per share also benefitted from a lower effective tax rate.

“I’m pleased to announce we delivered adjusted EBITDA for the third quarter of $135 million, up 11% over the prior year, in spite of continued

volume declines,” said Matt Espe, CEO. “This was our strongest earnings quarter since emergence and is a testament to the focused execution of our employees at reducing costs and maximizing productivity. We continue to see challenging

conditions in many of our end markets and will remain focused on growing share through innovation and organic expansion in this uncertain operating environment.”

Additional (non-GAAP*) Financial Metrics from continuing operations

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Amounts in millions except per share data) |

|

Three Months Ended

September 30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Adjusted operating income |

|

$ |

110 |

|

|

$ |

95 |

|

|

|

15 |

% |

| Adjusted net income |

|

|

58 |

|

|

|

50 |

|

|

|

15 |

% |

| Adjusted diluted earnings per share |

|

$ |

0.97 |

|

|

$ |

0.85 |

|

|

|

14 |

% |

| Free cash flow |

|

$ |

78 |

|

|

$ |

73 |

|

|

|

6 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Amounts in millions) |

|

Three Months Ended

September

30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Adjusted EBITDA |

|

|

|

|

|

|

|

|

|

|

|

|

| Building Products |

|

$ |

94 |

|

|

$ |

86 |

|

|

|

10 |

% |

| Resilient Flooring |

|

|

34 |

|

|

|

22 |

|

|

|

54 |

% |

| Wood Flooring |

|

|

16 |

|

|

|

20 |

|

|

|

(19 |

)% |

| Unallocated Corporate |

|

|

(9 |

) |

|

|

(7 |

) |

|

|

(34 |

)% |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Consolidated Adjusted EBITDA |

|

$ |

135 |

|

|

$ |

121 |

|

|

|

11 |

% |

| * |

The Company uses the above non-GAAP adjusted measures, as well as other non-GAAP measures mentioned below, in managing the business and believes the adjustments provide

meaningful comparisons of operating performance between periods. Adjusted operating income, adjusted EBITDA, adjusted net income, and adjusted EPS exclude the impact of foreign exchange, restructuring charges and related costs, impairments, and

certain other nonrecurring gains and losses. Free cash flow is defined as cash from operations and dividends received from the WAVE joint venture, less expenditures for property and equipment, less restricted cash, and is adjusted to remove the

impact of cash used or proceeds received for acquisitions and divestitures. The company believes free cash flow is useful because it provides insight into the amount of cash that the Company has available for discretionary uses, after expenditures

for capital commitments and adjustments for acquisitions/divestitures. Adjusted figures are reconciled to the most comparable GAAP measures in tables at the end of this release. |

In spite of sales declining 2% on a constant foreign exchange basis, adjusted operating income and EBITDA improved by 15% and 11%, respectively, in the third quarter of 2012 when compared to the prior

year period. The improvements were driven primarily by reductions in manufacturing costs and SG&A expenses, coupled with the impact of better pricing. Adjusted net income and earnings per share also benefited from a reduction in the adjusted

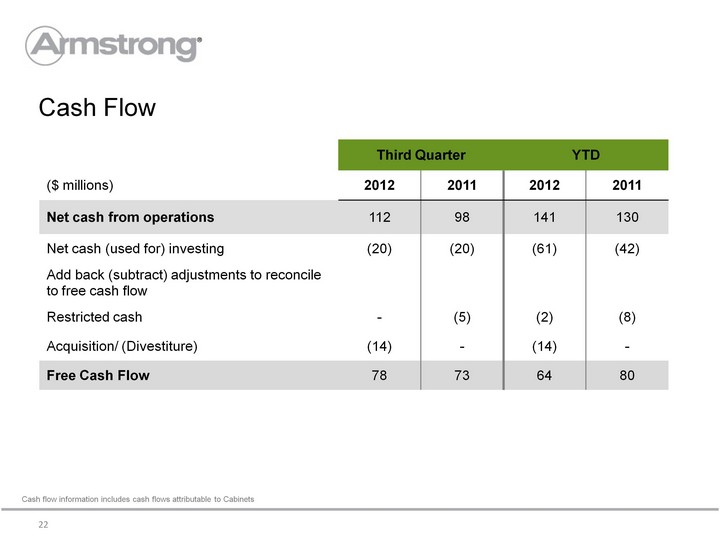

effective tax rate from 42% to 40%. The increase in free cash flow over the prior year was driven by improvements in working capital, and higher cash earnings which were partially attributable to lower cash taxes, more than offsetting higher capital

expenditures and interest payments.

Third Quarter Segment Highlights

Building Products

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September

30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Total segment net sales |

|

$ |

325.9 |

|

|

$ |

336.0 |

|

|

|

(3.0 |

)% |

| Operating income |

|

$ |

81.1 |

|

|

$ |

72.4 |

|

|

|

12.0 |

% |

Net sales declined on unfavorable foreign exchange impact of approximately $13 million. Excluding the impact of foreign

exchange, sales for the third quarter of 2012 increased approximately 1% when compared to the prior year as improvements in mix and price were able to offset volume declines in the North American commercial business, particularly in sectors tied to

public spending. Operating income improved as reductions in manufacturing costs and favorable pricing offset volume declines.

Resilient

Flooring

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September

30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Total segment net sales |

|

$ |

246.4 |

|

|

$ |

271.0 |

|

|

|

(9.1 |

)% |

| Operating income |

|

$ |

25.3 |

|

|

$ |

10.6 |

|

|

|

Favorable |

|

Net sales declined as lower volumes and unfavorable foreign exchange impact of approximately $11 million more than offset

improvements in mix and price. The company continued to experience volume declines in its European flooring business, but the rate of decline slowed in the third quarter when compared to the rate of decline experienced in the first half of 2012.

Volumes in North America were negatively impacted by continued softness in commercial sectors tied to public spending and lower sales in the home center channel. Operating income improved for the third quarter as volume declines were more than

offset by reductions in SG&A expenses and manufacturing costs, and improvements in price and mix. Operating income in the third quarter of 2011 included approximately $5 million of severance, impairment and restructuring related costs in Europe.

Wood Flooring

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Total segment net sales |

|

$ |

122.4 |

|

|

$ |

127.2 |

|

|

|

(3.8 |

)% |

| Operating income |

|

$ |

13.5 |

|

|

$ |

17.4 |

|

|

|

(22.4 |

)% |

Net sales declined in the third quarter of 2012 as improved volumes only partially offset lower price and mix. Increased

sales to the builder channel contributed positively to volumes, but drove less favorable mix. Overall volumes improved, in spite of lower sales in the home center channel and lower sales as a result of the divestiture of the Patriot distribution

business, which occurred in the third quarter of 2012.

Operating income decreased in the third quarter of 2012 as higher volumes and reduced

manufacturing costs and SG&A expenses were more than offset by unfavorable mix and lower price as renovation activity remained soft.

Corporate

Unallocated corporate

expense of $11.3 million increased from $9.3 million in the prior year, more than entirely due to a $3.5 million lower pension credit, which more than offset reductions in core SG&A expenses.

Year to Date Results from continuing operations

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Amounts in millions except per share data) |

|

Nine Months Ended September 30, |

|

|

|

|

| |

|

2012 |

|

|

2011 |

|

|

Change |

|

| Net sales (as reported) |

|

$ |

2,006.1 |

|

|

$ |

2,100.1 |

|

|

|

(4.5 |

)% |

| Operating income (as reported) |

|

|

228.9 |

|

|

|

215.9 |

|

|

|

6.0 |

% |

| Adjusted EBITDA |

|

|

328 |

|

|

|

321 |

|

|

|

2 |

% |

| Free cash flow |

|

|

64 |

|

|

|

80 |

|

|

|

(20 |

)% |

Consolidated net sales for the first nine months of 2012 decreased $94 million, or 4.5%, compared to the prior year

period. Excluding approximately $44 million of unfavorable foreign exchange impact, sales declined approximately 2% compared to the prior year period. On a consolidated level, improvements in price and mix were unable to offset volume declines.

The improvement in operating income and adjusted EBITDA for the first nine months of 2012 was driven primarily by reductions in manufacturing

and SG&A expenses and improvements in price, which more than offset the impact of lower volumes. For the first nine months of 2012, as reported operating income was negatively impacted by approximately $26 million of charges primarily associated

with the closure of the Mobile, AL building products facility, as well as headcount reductions in European Building Products. For the first nine months of 2011, as reported operating income was negatively impacted by approximately $31 million of

charges primarily associated with the closure of the Beaver Falls, PA building products facility and severance and restructuring related costs in European Flooring.

The reduction in free cash flow was driven by higher capital expenditures and less improvement in working

capital as the company initiated working capital improvement plans last year which drove one-time gains. These more than offset increased cash earnings, which were partially attributable to lower cash taxes and higher dividends from the WAVE joint

venture.

Discontinued Operations

In September 2012, the Company announced an agreement to sell its Cabinets business to American Industrial Partners. The transaction, which is subject to customary closing conditions and working

capital adjustments, is expected to be completed in the fourth quarter of 2012. The financial results of the cabinets business, which have previously been shown as a separate reporting segment, have been reclassified as discontinued operations

for all periods presented.

Cabinets net sales for the third quarter and first nine months of 2012 were $35.4 million and $102.0 million,

respectively, compared to $39.5 million and $107.4 million for the same periods in 2011. The loss per share from discontinued operations, which includes $17.5 million of impairment charges booked during the third quarter of 2012 related to the

expected sale, was ($0.19) and ($0.21) for the third quarter and first nine months of 2012, respectively, compared to earnings per share of $0.01 and $0.01 for the same periods in 2011.

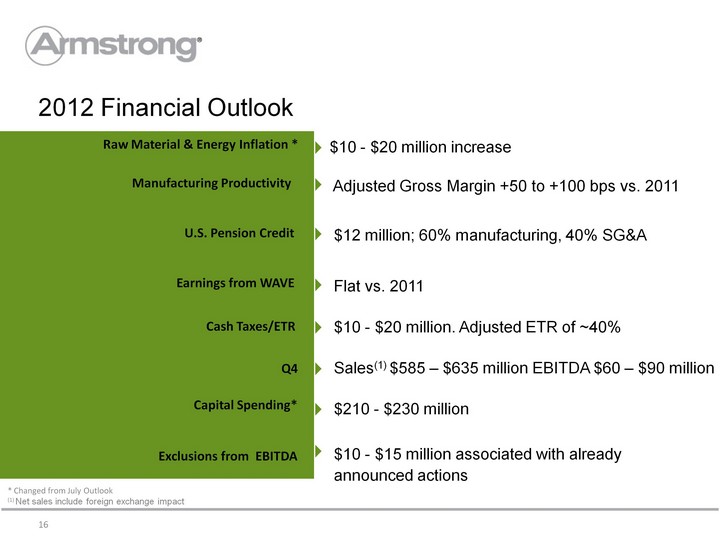

Market Outlook and 2012 Guidance

“We continue to execute on our strategic priorities

as evidenced by the divestiture of our Cabinets and Patriot flooring distribution businesses, both of which were non-core businesses for Armstrong,” said Tom Mangas, Senior Vice President and CFO. “As a result of these divestitures and

continued softness in residential repair and remodel activity, we are lowering our outlook for the balance of the year.”

Management is

lowering full year sales and EBITDA guidance and now expects sales to be in the $2.60 to $2.65 billion range and adjusted EBITDA to be in the $385 to $415 million range. 2012 adjusted EPS is expected to be $2.35 to $2.65 per diluted share and free

cash flow is anticipated to be between $50 and $80 million.

For the fourth quarter of 2012, sales are expected to be between $585 and $635

million and adjusted EBITDA to be in the range of $60 to $90 million. Additional forward looking non-GAAP metrics are available on our web site at http://www.armstrong.com/ under the Investor Relations tab.

Earnings Webcast

Management will host a

live Internet broadcast, the timing of which will be determined and communicated via a press release, during which third quarter and year to date results will be discussed. This event will be broadcast live on the Company’s Web site. To access

the call and accompanying slide presentation, go to www.armstrong.com and click “For Investors”. The replay of this event will also be available on the Company’s Web site for up to one year after the date of the call.

Uncertainties Affecting Forward-Looking Statements

Disclosures in this release, including without limitation, those relating to future financial results guidance, and in our other public documents and

comments contain forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Those statements provide our future expectations or forecasts and can be identified by our use of words such as

“anticipate,” “estimate,” “expect,” “project,” “intend,” “plan,” “believe,” “outlook,” and other words or phrases of similar meaning in connection with any discussion of

the completion of the sale of our Cabinets business, or future operating or financial performance. Forward-looking statements, by their nature, address matters that are uncertain and involve risks because they relate to events and depend on

circumstances that may or may not occur in the future. As a result, our actual results may differ materially from our expected results and from those expressed in our forward-looking statements. A more detailed discussion of the risks and

uncertainties that could cause our actual results to differ materially from those projected, anticipated or implied is included in the “Risk Factors” and “Management’s Discussion and Analysis” sections of our reports on

Forms 10-K and 10-Q filed with the U.S. Securities and Exchange Commission (“SEC”). Forward- looking statements speak only as of the date they are made. We undertake no obligation to update any forward-looking statements beyond what is

required under applicable securities law.

About Armstrong and Additional Information

More details on the Company’s financial performance can be found in its quarterly report on Form 10-Q for the quarter ended September 30, 2012

that will be filed with the SEC today.

Armstrong World Industries, Inc. is a global leader in the design and manufacture of floors and

ceilings. In 2011, Armstrong’s consolidated net sales from continuing operations totaled approximately $2.7 billion. As of September 30, 2012, Armstrong operated 33 plants in eight countries and had approximately 9,200 employees worldwide,

inclusive of 1 manufacturing plant and approximately 750 employees associated with our cabinets business, which is expected to be sold during the fourth quarter of 2012. For more information, visit http://www.armstrong.com/.

As Reported Financial Highlights

FINANCIAL HIGHLIGHTS

Armstrong World Industries, Inc. and Subsidiaries

(amounts in millions, except for

per-share amounts)

(Unaudited)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Net Sales |

|

$ |

694.7 |

|

|

$ |

734.2 |

|

|

$ |

2,006.1 |

|

|

$ |

2,100.1 |

|

| Costs of goods sold |

|

|

507.8 |

|

|

|

545.1 |

|

|

|

1,508.6 |

|

|

|

1,577.9 |

|

| Selling, general and administrative expenses |

|

|

94.0 |

|

|

|

112.7 |

|

|

|

312.6 |

|

|

|

342.7 |

|

| Restructuring charges, net |

|

|

(0.2 |

) |

|

|

0.7 |

|

|

|

— |

|

|

|

8.0 |

|

| Equity (earnings) from joint venture |

|

|

(15.5 |

) |

|

|

(15.4 |

) |

|

|

(44.0 |

) |

|

|

(44.4 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating income |

|

|

108.6 |

|

|

|

91.1 |

|

|

|

228.9 |

|

|

|

215.9 |

|

|

|

|

|

|

| Interest expense |

|

|

14.1 |

|

|

|

11.3 |

|

|

|

39.7 |

|

|

|

37.6 |

|

| Other non-operating expense |

|

|

0.2 |

|

|

|

0.1 |

|

|

|

0.5 |

|

|

|

1.2 |

|

| Other non-operating (income) |

|

|

(0.6 |

) |

|

|

(1.7 |

) |

|

|

(2.1 |

) |

|

|

(3.1 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Earnings from continuing operations before income taxes |

|

|

94.9 |

|

|

|

81.4 |

|

|

|

190.8 |

|

|

|

180.2 |

|

| Income tax expense |

|

|

20.9 |

|

|

|

29.8 |

|

|

|

55.6 |

|

|

|

77.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net income from continuing operations |

|

$ |

74.0 |

|

|

$ |

51.6 |

|

|

$ |

135.2 |

|

|

$ |

103.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Loss) income from discontinued operations, net of tax (benefit) expense of ($6.6), $0.8, ($7.2) and $0.8 |

|

|

(11.1 |

) |

|

|

0.9 |

|

|

|

(12.3 |

) |

|

|

0.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net (loss) income from discontinued operations |

|

|

(11.1 |

) |

|

|

0.9 |

|

|

|

(12.3 |

) |

|

|

0.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net earnings |

|

$ |

62.9 |

|

|

$ |

52.5 |

|

|

$ |

122.9 |

|

|

$ |

103.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Other comprehensive income (loss), net of tax: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Foreign currency translation adjustments |

|

|

10.4 |

|

|

|

(13.3 |

) |

|

|

7.1 |

|

|

|

2.1 |

|

| Derivative (loss) |

|

|

(2.9 |

) |

|

|

(4.7 |

) |

|

|

(7.2 |

) |

|

|

(7.1 |

) |

| Pension and postretirement adjustments |

|

|

2.7 |

|

|

|

2.8 |

|

|

|

7.6 |

|

|

|

9.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Total other comprehensive income (loss) |

|

|

10.2 |

|

|

|

(15.2 |

) |

|

|

7.5 |

|

|

|

4.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Total comprehensive income |

|

$ |

73.1 |

|

|

$ |

37.3 |

|

|

$ |

130.4 |

|

|

$ |

108.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Earnings per share of common stock, continuing operations |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Basic |

|

$ |

1.25 |

|

|

$ |

0.88 |

|

|

$ |

2.28 |

|

|

$ |

1.76 |

|

| Diluted |

|

$ |

1.24 |

|

|

$ |

0.88 |

|

|

$ |

2.26 |

|

|

$ |

1.74 |

|

|

|

|

|

|

| (Loss) income per share of common stock, discontinued operations |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Basic |

|

|

($0.19 |

) |

|

$ |

0.01 |

|

|

|

($0.21 |

) |

|

$ |

0.01 |

|

| Diluted |

|

|

($0.19 |

) |

|

$ |

0.01 |

|

|

|

($0.21 |

) |

|

$ |

0.01 |

|

|

|

|

|

|

| Net earnings per share of common stock: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Basic |

|

$ |

1.06 |

|

|

$ |

0.89 |

|

|

$ |

2.07 |

|

|

$ |

1.77 |

|

| Diluted |

|

$ |

1.05 |

|

|

$ |

0.89 |

|

|

$ |

2.05 |

|

|

$ |

1.75 |

|

|

|

|

|

|

| Average number of common shares outstanding |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Basic |

|

|

58.9 |

|

|

|

58.4 |

|

|

|

58.8 |

|

|

|

58.3 |

|

| Diluted |

|

|

59.4 |

|

|

|

58.8 |

|

|

|

59.4 |

|

|

|

58.8 |

|

|

|

|

|

|

| Dividends declared per common share |

|

$ |

— |

|

|

$ |

— |

|

|

$ |

8.55 |

|

|

$ |

— |

|

Segment Results

Armstrong World Industries, Inc. and Subsidiaries

(amounts in millions)

(Unaudited)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Net Sales |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Building Products |

|

$ |

325.9 |

|

|

$ |

336.0 |

|

|

$ |

926.1 |

|

|

$ |

947.9 |

|

| Resilient Flooring |

|

|

246.4 |

|

|

|

271.0 |

|

|

|

727.2 |

|

|

|

780.4 |

|

| Wood Flooring |

|

|

122.4 |

|

|

|

127.2 |

|

|

|

352.8 |

|

|

|

371.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Total net sales |

|

$ |

694.7 |

|

|

$ |

734.2 |

|

|

$ |

2,006.1 |

|

|

$ |

2,100.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income (loss) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Building Products |

|

$ |

81.1 |

|

|

$ |

72.4 |

|

|

$ |

177.9 |

|

|

$ |

191.0 |

|

| Resilient Flooring |

|

|

25.3 |

|

|

|

10.6 |

|

|

|

57.9 |

|

|

|

20.6 |

|

| Wood Flooring |

|

|

13.5 |

|

|

|

17.4 |

|

|

|

29.8 |

|

|

|

34.3 |

|

| Unallocated Corporate (expense) |

|

|

(11.3 |

) |

|

|

(9.3 |

) |

|

|

(36.7 |

) |

|

|

(30.0 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Total Operating Income |

|

$ |

108.6 |

|

|

$ |

91.1 |

|

|

$ |

228.9 |

|

|

$ |

215.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Selected Balance Sheet Information

(amounts in millions)

|

|

|

|

|

|

|

|

|

| |

|

(Unaudited)

September 30,

2012 |

|

|

December 31, 2011 |

|

| Assets |

|

|

|

|

|

|

|

|

| Current assets |

|

$ |

1,050.2 |

|

|

$ |

1,209.3 |

|

| Property, plant and equipment, net |

|

|

937.6 |

|

|

|

887.9 |

|

| Other noncurrent assets |

|

|

897.4 |

|

|

|

897.5 |

|

|

|

|

|

|

|

|

|

|

| Total assets |

|

$ |

2,885.2 |

|

|

$ |

2,994.7 |

|

|

|

|

|

|

|

|

|

|

| Liabilities and shareholders’ equity |

|

|

|

|

|

|

|

|

| Current liabilities |

|

$ |

404.7 |

|

|

$ |

386.2 |

|

| Noncurrent liabilities |

|

|

1,707.8 |

|

|

|

1,478.3 |

|

| Equity |

|

|

772.7 |

|

|

|

1,130.2 |

|

|

|

|

|

|

|

|

|

|

| Total liabilities and shareholders’ equity |

|

$ |

2,885.2 |

|

|

$ |

2,994.7 |

|

|

|

|

|

|

|

|

|

|

Selected Cash Flow Information(1)

(amounts in millions)

(Unaudited)

|

|

|

|

|

|

|

|

|

| |

|

Nine Months Ended September 30, |

|

| |

|

2012 |

|

|

2011 |

|

| Net income |

|

$ |

122.9 |

|

|

$ |

103.9 |

|

| Other adjustments to reconcile net income to net cash provided by operating activities |

|

|

65.1 |

|

|

|

91.6 |

|

| Changes in operating assets and liabilities, net |

|

|

(47.2 |

) |

|

|

(65.6 |

) |

|

|

|

|

|

|

|

|

|

| Net cash provided by operating activities |

|

|

140.8 |

|

|

|

129.9 |

|

| Net cash (used for) investing activities |

|

|

(61.4 |

) |

|

|

(42.4 |

) |

| Net cash (used for) financing activities |

|

|

(262.7 |

) |

|

|

(32.2 |

) |

|

|

|

| Effect of exchange rate changes on cash and cash equivalents |

|

|

1.3 |

|

|

|

5.8 |

|

|

|

|

|

|

|

|

|

|

| Net (decrease) increase in cash and cash equivalents |

|

|

(182.0 |

) |

|

|

61.1 |

|

| Cash and cash equivalents, beginning of period |

|

|

480.6 |

|

|

|

315.8 |

|

|

|

|

|

|

|

|

|

|

| Cash and cash equivalents, end of period |

|

$ |

298.6 |

|

|

$ |

376.9 |

|

|

|

|

|

|

|

|

|

|

| (1) |

Cash flow information includes cash flows attributable to Cabinets. |

Supplemental Reconciliations of GAAP to non-GAAP Results (unaudited)

(Amounts in

millions, except per share data)

To supplement its consolidated financial statements presented in accordance with accounting principles

generally accepted in the United States (GAAP), the Company provides additional measures of performance adjusted to exclude the impact of foreign exchange, restructuring charges and related costs, impairments, and certain other gains and losses. The

Company uses these adjusted performance measures in managing the business, including communications with its Board of Directors and employees, and believes that they provide users of this financial information with meaningful comparisons of

operating performance between current results and results in prior periods. The Company believes that these non-GAAP financial measures are appropriate to enhance understanding of its past performance, as well as prospects for its future

performance. A reconciliation of these adjustments to the most directly comparable GAAP measures is included in this release and on the Company’s website. These non-GAAP measures should not be considered in isolation or as a substitute for the

most comparable GAAP measures. Non-GAAP financial measures utilized by the Company may not be comparable to non-GAAP financial measures used by other companies.

CONSOLIDATED RESULTS FROM CONTINUING OPERATIONS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Adjusted EBITDA |

|

$ |

135 |

|

|

$ |

121 |

|

|

$ |

328 |

|

|

$ |

321 |

|

| D&A/Fx* |

|

|

(25 |

) |

|

|

(26 |

) |

|

|

(74 |

) |

|

|

(77 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Adjusted |

|

$ |

110 |

|

|

$ |

95 |

|

|

$ |

254 |

|

|

$ |

244 |

|

| Cost reduction initiatives expenses |

|

|

1 |

|

|

|

3 |

|

|

|

20 |

|

|

|

21 |

|

| Restructuring |

|

|

— |

|

|

|

1 |

|

|

|

— |

|

|

|

8 |

|

| Impairment |

|

|

— |

|

|

|

2 |

|

|

|

5 |

|

|

|

2 |

|

| Foreign exchange impact |

|

|

— |

|

|

|

(2 |

) |

|

|

— |

|

|

|

(3 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Reported |

|

$ |

109 |

|

|

$ |

91 |

|

|

$ |

229 |

|

|

$ |

216 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * |

Excludes accelerated depreciation associated with cost reduction initiatives reflected below. Actual D&A as reported is $25.4 million for the three months ended

September 30, 2012, $27.0 million for the three months ended September 30, 2011, $85.7 million for the nine months ended September 30, 2012, and $88.8 million for the nine months ended September 30, 2011.

|

BUILDING PRODUCTS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Adjusted EBITDA |

|

$ |

94 |

|

|

$ |

86 |

|

|

$ |

239 |

|

|

$ |

240 |

|

| D&A/Fx |

|

|

(13 |

) |

|

|

(13 |

) |

|

|

(39 |

) |

|

|

(38 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Adjusted |

|

$ |

81 |

|

|

$ |

73 |

|

|

$ |

200 |

|

|

$ |

202 |

|

| Cost reduction initiatives expenses |

|

|

— |

|

|

|

1 |

|

|

|

18 |

|

|

|

11 |

|

| Restructuring |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

2 |

|

| Impairment |

|

|

— |

|

|

|

— |

|

|

|

5 |

|

|

|

— |

|

| Foreign exchange impact |

|

|

— |

|

|

|

— |

|

|

|

(1 |

) |

|

|

(2 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Reported |

|

$ |

81 |

|

|

$ |

72 |

|

|

$ |

178 |

|

|

$ |

191 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RESILIENT FLOORING

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Adjusted EBITDA |

|

$ |

34 |

|

|

$ |

22 |

|

|

$ |

81 |

|

|

$ |

61 |

|

| D&A/Fx |

|

|

(7 |

) |

|

|

(7 |

) |

|

|

(21 |

) |

|

|

(22 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Adjusted |

|

$ |

27 |

|

|

$ |

15 |

|

|

$ |

60 |

|

|

$ |

39 |

|

| Cost reduction initiatives expenses |

|

|

1 |

|

|

|

2 |

|

|

|

2 |

|

|

|

10 |

|

| Restructuring |

|

|

— |

|

|

|

1 |

|

|

|

— |

|

|

|

6 |

|

| Impairment |

|

|

— |

|

|

|

2 |

|

|

|

— |

|

|

|

2 |

|

| Foreign exchange impact |

|

|

1 |

|

|

|

(1 |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Reported |

|

$ |

25 |

|

|

$ |

11 |

|

|

$ |

58 |

|

|

$ |

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WOOD FLOORING

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Adjusted EBITDA |

|

$ |

16 |

|

|

$ |

20 |

|

|

$ |

37 |

|

|

$ |

41 |

|

| D&A/Fx |

|

|

(3 |

) |

|

|

(3 |

) |

|

|

(7 |

) |

|

|

(8 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Adjusted |

|

$ |

13 |

|

|

$ |

17 |

|

|

$ |

30 |

|

|

$ |

33 |

|

| Cost reduction initiatives (income) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(1 |

) |

| Foreign exchange impact |

|

|

(1 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Reported |

|

$ |

14 |

|

|

$ |

17 |

|

|

$ |

30 |

|

|

$ |

34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

UNALLOCATED CORPORATE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Adjusted EBITDA |

|

|

($9 |

) |

|

|

($7 |

) |

|

|

($29 |

) |

|

|

($21 |

) |

| D&A/Fx |

|

|

(2 |

) |

|

|

(3 |

) |

|

|

(7 |

) |

|

|

(9 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating (Loss), Adjusted |

|

|

($11 |

) |

|

|

($10 |

) |

|

|

($36 |

) |

|

|

($30 |

) |

| Cost reduction initiatives expenses |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

1 |

|

| Foreign exchange impact |

|

|

— |

|

|

|

(1 |

) |

|

|

1 |

|

|

|

(1 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating (Loss), Reported |

|

|

($11 |

) |

|

|

($9 |

) |

|

|

($37 |

) |

|

|

($30 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CONSOLIDATED RESULTS FROM CONTINUING OPERATIONS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Three Months Ended

September 30, |

|

|

Nine Months Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| |

|

Total |

|

|

Per

Share |

|

|

Total |

|

|

Per

Share |

|

|

Total |

|

|

Per

Share |

|

|

Total |

|

|

Per

Share |

|

| Adjusted EBITDA |

|

$ |

135 |

|

|

|

|

|

|

$ |

121 |

|

|

|

|

|

|

$ |

328 |

|

|

|

|

|

|

$ |

321 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| D&A as reported |

|

|

(25 |

) |

|

|

|

|

|

|

(27 |

) |

|

|

|

|

|

|

(86 |

) |

|

|

|

|

|

|

(89 |

) |

|

|

|

|

| Accelerated Deprecation/Fx |

|

|

— |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Operating Income, Adjusted |

|

$ |

110 |

|

|

|

|

|

|

$ |

95 |

|

|

|

|

|

|

$ |

254 |

|

|

|

|

|

|

$ |

244 |

|

|

|

|

|

| Other non-operating (expense) |

|

|

(14 |

) |

|

|

|

|

|

|

(9 |

) |

|

|

|

|

|

|

(39 |

) |

|

|

|

|

|

|

(36 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Earnings Before Taxes, Adjusted |

|

|

96 |

|

|

|

|

|

|

|

86 |

|

|

|

|

|

|

|

215 |

|

|

|

|

|

|

|

208 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Adjusted tax (expense) @ 40% for 2012 and 42% for 2011 |

|

|

(38 |

) |

|

|

|

|

|

|

(36 |

) |

|

|

|

|

|

|

(86 |

) |

|

|

|

|

|

|

(87 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net Earnings, Adjusted |

|

$ |

58 |

|

|

$ |

0.97 |

|

|

$ |

50 |

|

|

$ |

0.85 |

|

|

$ |

129 |

|

|

$ |

2.17 |

|

|

$ |

121 |

|

|

$ |

2.05 |

|

|

|

|

|

|

|

|

|

|

| Pre-tax adjustment items |

|

|

(1 |

) |

|

|

|

|

|

|

(4 |

) |

|

|

|

|

|

|

(25 |

) |

|

|

|

|

|

|

(28 |

) |

|

|

|

|

| Reversal of adjusted tax expense @ 40% for 2012 and 42% for 2011 |

|

|

38 |

|

|

|

|

|

|

|

36 |

|

|

|

|

|

|

|

86 |

|

|

|

|

|

|

|

87 |

|

|

|

|

|

| Ordinary tax |

|

|

(30 |

) |

|

|

|

|

|

|

(30 |

) |

|

|

|

|

|

|

(61 |

) |

|

|

|

|

|

|

(68 |

) |

|

|

|

|

| Unbenefitted foreign losses |

|

|

(2 |

) |

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

(8 |

) |

|

|

|

|

|

|

(7 |

) |

|

|

|

|

| Foreign tax credits |

|

|

14 |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

— |

|

|

|

|

|

| Tax adjustment items |

|

|

(3 |

) |

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

(2 |

) |

|

|

|

|

|

|

(2 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net Earnings, Reported |

|

$ |

74 |

|

|

$ |

1.24 |

|

|

$ |

52 |

|

|

$ |

0.88 |

|

|

$ |

135 |

|

|

$ |

2.26 |

|

|

$ |

103 |

|

|

$ |

1.74 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| CASH FLOW (1) |

|

Three Months

Ended

September 30, |

|

|

Nine Months

Ended

September 30, |

|

| |

|

2012 |

|

|

2011 |

|

|

2012 |

|

|

2011 |

|

| Net Cash From Operations |

|

$ |

112 |

|

|

$ |

98 |

|

|

$ |

141 |

|

|

$ |

130 |

|

| Less: net cash (used for) investing |

|

|

(20 |

) |

|

|

(20 |

) |

|

|

(61 |

) |

|

|

(42 |

) |

| Add back (subtract) adjustments to reconcile to free cash flow |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Restricted Cash |

|

|

— |

|

|

|

(5 |

) |

|

|

(2 |

) |

|

|

(8 |

) |

| Acquisition (Divestiture) |

|

|

(14 |

) |

|

|

— |

|

|

|

(14 |

) |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Free Cash Flow |

|

$ |

78 |

|

|

$ |

73 |

|

|

$ |

64 |

|

|

$ |

80 |

|

| (1) |

Cash flow information includes cash flows attributable to Cabinets. |