EXHIBIT 99.2

Investor Presentation April 30, 2020 FIRST MID for every step of life.

Disclos u re Non - GAAP Financial Measures In addition to reports presented in accordance with generally accepted accounting principles (“GAAP”), this release contains certain non - GAAP financial measures. The Company believes that such non - GAAP financial measures provide investors with information useful in understanding the Company’s financial performance. Readers of this release, however, are urged to review these non - GAAP financial measures in conjunction with the GAAP results as reported. These non - GAAP financial measures are detailed as supplemental tables and include “Net Interest Margin, tax equivalent,” Tangible Book Value per Common Share,” “Common Equity Tier 1 Capital to Risk Weighted Assets,” and “Reserve Build”. While the Company believes these non - GAAP financial measures provide investors with a broader understanding of the capital adequacy, funding profile and financial trends of the Company, this information should be considered as supplemental in nature and not as a substitute to the related financial information prepared in accordance with GAAP. These non - GAAP financial measures may also differ from the similar measures presented by other companies. Forward Looking Statements This document may contain certain forward - looking statements about First Mid, such as discussions of First Mid’s pricing and fee trends, credit quality and outlook, liquidity, new business results, expansion plans, anticipated expenses, planned schedules and impacts from COVID - 19. First Mid intends such forward - looking statements to be covered by the safe harbor provisions for forward - looking statements contained in the Private Securities Litigation Reform Act of 1955. Forward - looking statements, which are based on certain assumptions and describe future plans, strategies and expectations of First Mid, are identified by use of the words “believe,” “expect,” “intend,” “anticipate,” “estimate,” “project,” or similar expressions. Actual results could differ materially from the results indicated by these statements because the realization of those results is subject to many risks and uncertainties, including, among other things, changes in interest rates; general economic conditions and those in the market areas of First Mid; legislative/regulatory changes; monetary and fiscal policies of the U.S. Government, including policies of the U.S. Treasury and the Federal Reserve Board; the quality or composition of First Mid’s loan or investment portfolios and the valuation of those investment portfolios; demand for loan products; deposit flows; competition, demand for financial services in the market areas of First Mid; accounting principles, policies and guidelines; the severity, magnitude and duration of the COVID - 19 pandemic; the direct and indirect impact of such pandemic, including responses to the pandemic by the government, businesses and consumers, on First Mid’s operations and personnel, commercial activity and demand across First Mid’s business and customers’ businesses; the disruption of global, national, state and local economies associated with the COVID - 19 pandemic, which could affect First Mid’s liquidity and capital positions, impair the ability of First Mid’s borrowers to repay outstanding loans, impair collateral values, and further increase the allowance for credit losses; and the impact of the COVID - 19 pandemic on First Mid’s financial results, including possible lost revenue and increased expenses (including the cost of capital), as well as possible goodwill impairment charges. Additional information concerning First Mid, including additional factors and risks that could materially affect First Mid’s financial results, are included in First Mid’s filings with the Securities and Exchange Commission (the “SEC”), including its Annual Reports on Form 10 - K. Forward - looking statements speak only as of the date they are made. Except as required under the federal securities laws or the rules and regulations of the SEC, we do not undertake any obligation to update or review any forward - looking information, whether as a result of new information, future events or otherwise. 2

COVID - 19 Relief to Our Employees and Customers • Executed pandemic plan already tested and in place. • Implemented preventative and personal hygiene measures per CDC guidelines. • Protected the safety of employees with transition to drive - thru use only at branches. • Increased eligible sick days to every employee. • Provided financial assistance for employees in need. • Enabled approximately half of workforce to work remotely with secure connections. Employee Relief Customer Relief • Provided support to nearly 1,400 small business owners (both existing and new customers) through the first round of the Paycheck Protection Program (PPP) resulting in $235 million approved with the SBA. • Offered 90 - day payment relief primarily to hotel and restaurant borrowers with a total of $30 million deferred as of March 31, 2020. An additional $98 million was deferred from April 1 st through April 17 th . • Implemented a residential mortgage payment deferral program in early April for our retail customers, providing 180 - day relief to 37 customers through April 17 th . • Provided additional assistance where appropriate to affected retail and commercial customers across our footprint. 3

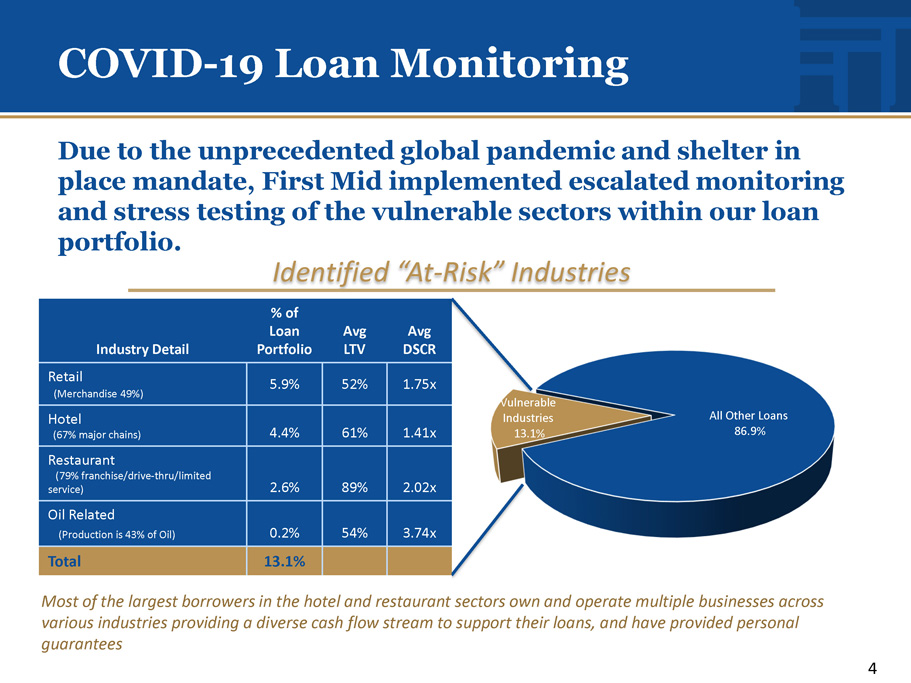

Most of the largest borrowers in the hotel and restaurant sectors own and operate multiple businesses across various industries providing a diverse cash flow stream to support their loans, and have provided personal guarantees COVID - 19 Loan Monitoring Industry Detail % of Loan P o r t f o l io Av g L TV Avg DSCR Retail (Merchandise 49%) 5.9% 52% 1.75x Hotel (67% major chains) 4.4% 61% 1.41x Restaurant (79% franchise/drive - thru/limited service) 2.6% 89% 2.02x Oil Related (Production is 43% of Oil) 0.2% 54% 3.74x Total 13.1% Due to the unprecedented global pandemic and shelter in place mandate, First Mid implemented escalated monitoring and stress testing of the vulnerable sectors within our loan portfolio. Identified “At - Risk” Industries All Other Loans 86.9% V uln e rable Industries 13.1% 4

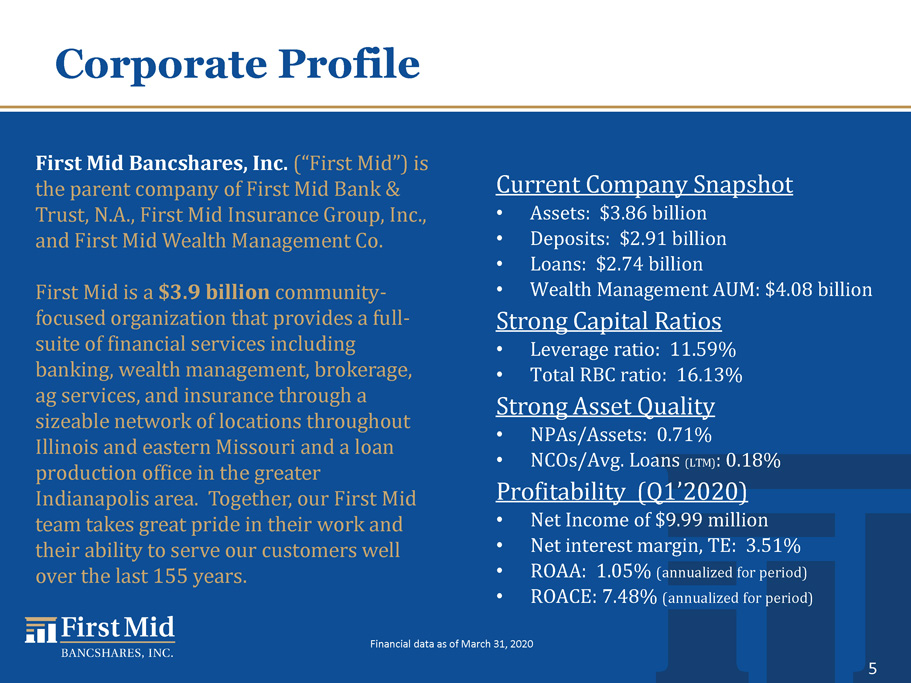

Corporate Profile First Mid Bancshares, Inc. (“First Mid”) is the parent company of First Mid Bank & Trust, N.A., First Mid Insurance Group, Inc., and First Mid Wealth Management Co. First Mid is a $3.9 billion community - focused organization that provides a full - suite of financial services including banking, wealth management, brokerage, ag services, and insurance through a sizeable network of locations throughout Illinois and eastern Missouri and a loan production office in the greater Indianapolis area. Together, our First Mid team takes great pride in their work and their ability to serve our customers well over the last 155 years. Current Company Snapshot • Assets: $3.86 billion • Deposits: $2.91 billion • Loans: $2.74 billion • Wealth Management AUM: $4.08 billion Strong Capital Ratios • Leverage ratio: 11.59% • Total RBC ratio: 16.13% Strong Asset Quality • NPAs/Assets: 0.71% • NCOs/Avg. Loans (LTM) : 0.18% Profitability (Q1’2020) • Net Income of $9.99 million • Net interest margin, TE: 3.51% • ROAA: 1.05% (annualized for period) • ROACE: 7.48% (annualized for period) Financial data as of March 31, 2020 5

Company Overview First Mid is headquartered in Mattoon with multiple locations and a dedicated team of nearly 900 employees serving central and southern Illinois, metro St . Louis, and the greater Indianapolis area . 6 Our vision is to be a nimble, community - focused organization committed to quality, growth and earned independence for the benefit of all our stakeholders.

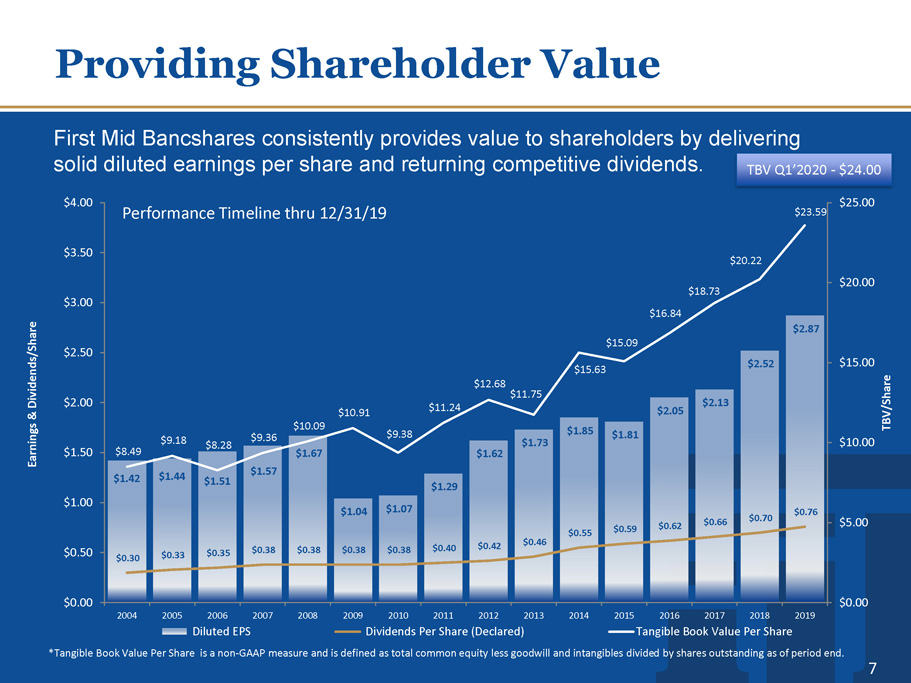

Providing Shareholder Value $1.42 $1.44 $1.51 $1.57 $1.67 $1.04 $1.07 $1.29 $1.62 $1.73 $1.85 $1 .81 $2.05 $2.13 $2.52 $2.87 $0.30 $0.33 $0.35 $0.38 $0.38 $0.38 $0.38 $0.40 $0.42 $0.46 $0.55 $0.59 $0.62 $0.66 $0.70 $0.76 $8.49 $9.18 $8.28 $9.36 $10.09 $10.91 $9.38 $ 1 1.24 $12.68 $11.75 $15.63 $ 1 5.09 $16.84 $18.73 $20.22 $ 2 3.59 $ 0 .00 $ 5 .00 $10.00 $15.00 $20.00 $25.00 $ 0 .00 $ 0 .50 $ 1 .00 $ 1 .50 $ 2 .00 $ 2 .50 $ 3 .00 $ 3 .50 $ 4 .00 20 0 4 20 0 5 20 0 7 20 0 8 20 0 9 20 1 4 20 1 5 20 1 9 TBV/Share Earnings & Dividends/Share Performance Timeline thru 12/31/19 2006 Diluted EPS 20 1 0 20 1 1 20 1 2 20 1 3 Dividends Per Share (Declared) 2016 2017 2018 Tangible Book Value Per Share First Mid Bancshares consistently provides value to shareholders by delivering solid diluted earnings per share and returning competitive dividends. *Tangible Book Value Per Share is a non - GAAP measure and is defined as total common equity less goodwill and intangibles divided by shares outstanding as of period end. TBV Q1’2020 - $24.00 7

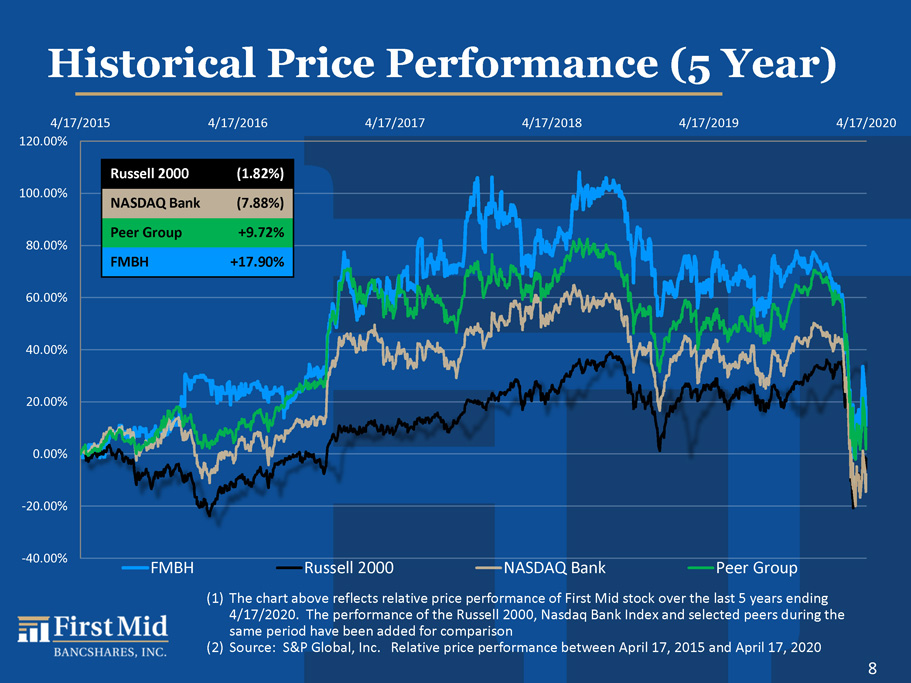

- 4 0 .0 0 % 1 2 0 . 00 % 1 0 0 . 00 % 8 0 .0 0 % 6 0 .0 0 % 4 0 .0 0 % 2 0 .0 0 % 0 . 0 0% - 2 0 .0 0 % 4/17/2015 4/17/2016 4/17/2017 4/17/2018 4/17/2019 4/17/2020 F M BH Historical Price Performance (5 Year) Russell 2000 (1.8 2 %) NASDAQ Bank (7.8 8 %) Peer Group + 9.7 2 % FMBH + 17 . 9 0 % Russell 2000 NASDAQ Bank Peer Group (1) The chart above reflects relative price performance of First Mid stock over the last 5 years ending 4/17/2020. The performance of the Russell 2000, Nasdaq Bank Index and selected peers during the same period have been added for comparison (2) Source: S&P Global, Inc. Relative price performance between April 17, 2015 and April 17, 2020 8

History and Recognition First Mid has a proud 155 year history of service to agricultural, small business and retail customers. • First National Bank of Mattoon established in 1865 • The oldest nationally chartered bank in Illinois • First Mid Bancshares, Inc. incorporated in 1981 • Committed to our community banking heritage and mission • Publicly traded on the NASDAQ stock market since 2014 • Membership extended into the all - cap Russell 3000 and small - cap Russell 2000 indexes in 2016 Achievements through Performance: 9

Strategic Advantage First Mid Bancshares is able to provide strong strategic advantages in key areas: • Diversified Sources of Revenue – Full service banking – Insurance Services – Trust and Wealth Management – Ag Services including Farm Management and Brokerage • Quality Core Deposit Franchise • Diverse Geographic Footprint • Demonstrated Ability to Raise Capital and Successfully Complete Acquisitions • Track Record of Growing Shareholder Value (Dividends since 1879) • Experienced Management 10

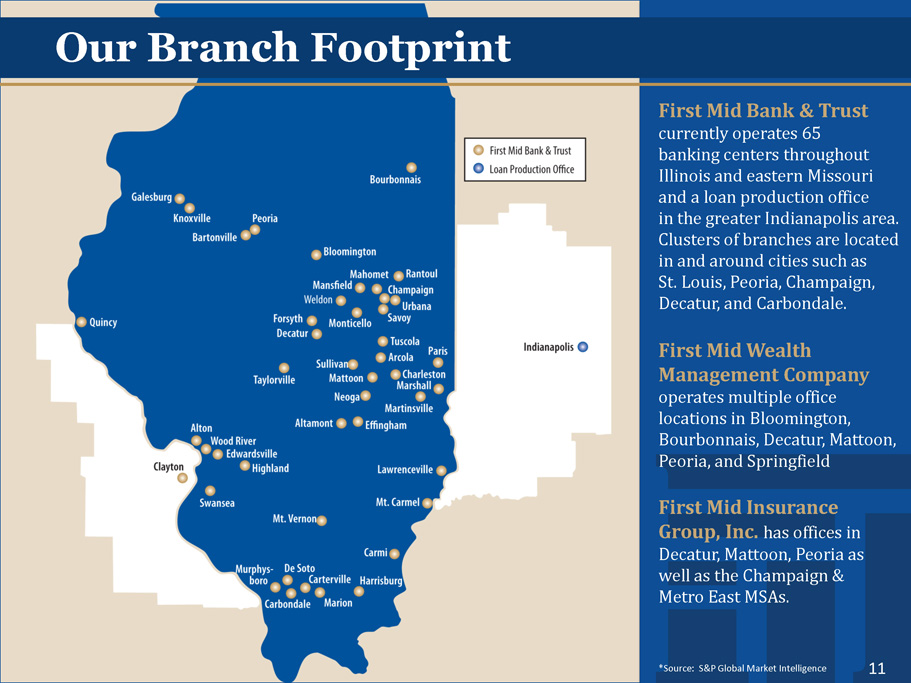

Our Branch Footprint *Source: S&P Global Market Intelligence First Mid Bank & Trust currently operates 65 banking centers throughout Illinois and eastern Missouri and a loan production office in the greater Indianapolis area . Clusters of branches are located in and around cities such as St . Louis, Peoria, Champaign, Decatur, and Carbondale . First Mid Wealth Management Company operates multiple office locations in Bloomington, Bourbonnais, Decatur, Mattoon, Peoria, and Springfield First Mid Insurance Group, Inc. has offices in Decatur, Mattoon, Peoria as well as the Champaign & Metro East MSAs. 11

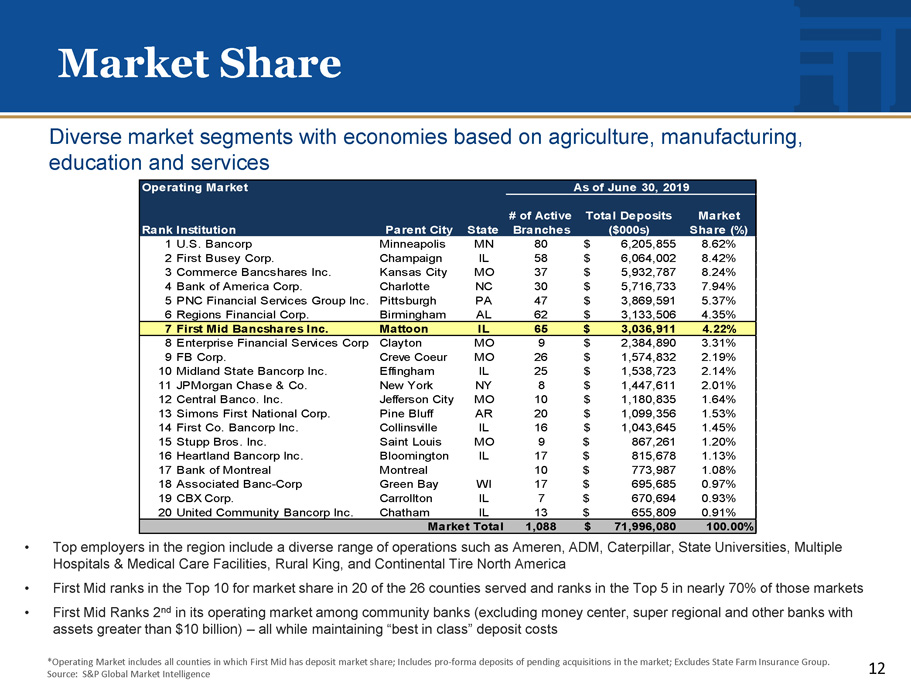

Market Share Diverse market segments with economies based on agriculture, manufacturing, education and services Operating Market Rank Institution Parent City State As of June 30, 2019 # of Active B r a n c h e s Total Deposits ($000s) Market Share (%) 1 U.S. Bancorp 2 First Busey Corp. 3 Commerce Bancshares Inc. 4 Bank of America Corp. 5 PNC Financial Services Group Inc. 6 Regions Financial Corp. Minneapolis Champaign Kansas City Charlotte Pittsburgh Birmingham MN IL MO NC PA AL 80 58 37 30 47 62 $ 6,205,855 $ 6,064,002 $ 5,932,787 $ 5,716,733 $ 3,869,591 $ 3,133,506 8.62% 8.42% 8.24% 7.94% 5.37% 4.35% 7 First Mid Bancshares Inc. Mattoon IL 65 $ 3,036,911 4.22% 8 Enterprise Financial Services Corp 9 FB Corp. 10 Midland State Bancorp Inc. 11 JPMorgan Chase & Co. 12 Central Banco. Inc. 13 Simons First National Corp. 14 First Co. Bancorp Inc. 15 Stupp Bros. Inc. 16 Heartland Bancorp Inc. 17 Bank of Montreal 18 Associated Banc - Corp 19 CBX Corp. 20 United Community Bancorp Inc. Clayton Creve Coeur Effingham New York Jefferson City Pine Bluff Collinsville Saint Louis Bloomington Montreal Green Bay Carrollton Chatham MO MO IL NY MO AR IL MO IL WI IL IL 9 26 25 8 10 20 16 9 17 10 17 7 13 $ 2,384,890 $ 1,574,832 $ 1,538,723 $ 1,447,611 $ 1,180,835 $ 1,099,356 $ 1,043,645 $ 867,261 $ 815,678 $ 773,987 $ 695,685 $ 670,694 $ 655,809 3.31% 2.19% 2.14% 2.01% 1.64% 1.53% 1.45% 1.20% 1.13% 1.08% 0.97% 0.93% 0.91% M a r k e t T o t a l 1 , 08 8 $ 71 , 996 , 08 0 100 . 00 % • Top employers in the region include a diverse range of operations such as Ameren, ADM, Caterpillar, State Universities, Multiple Hospitals & Medical Care Facilities, Rural King, and Continental Tire North America • First Mid ranks in the Top 10 for market share in 20 of the 26 counties served and ranks in the Top 5 in nearly 70% of those markets • First Mid Ranks 2 nd in its operating market among community banks (excluding money center, super regional and other banks with assets greater than $10 billion) – all while maintaining “best in class” deposit costs *Operating Market includes all counties in which First Mid has deposit market share; Includes pro - forma deposits of pending acquisitions in the market; Excludes State Farm Insurance Group. Source: S&P Global Market Intelligence 12

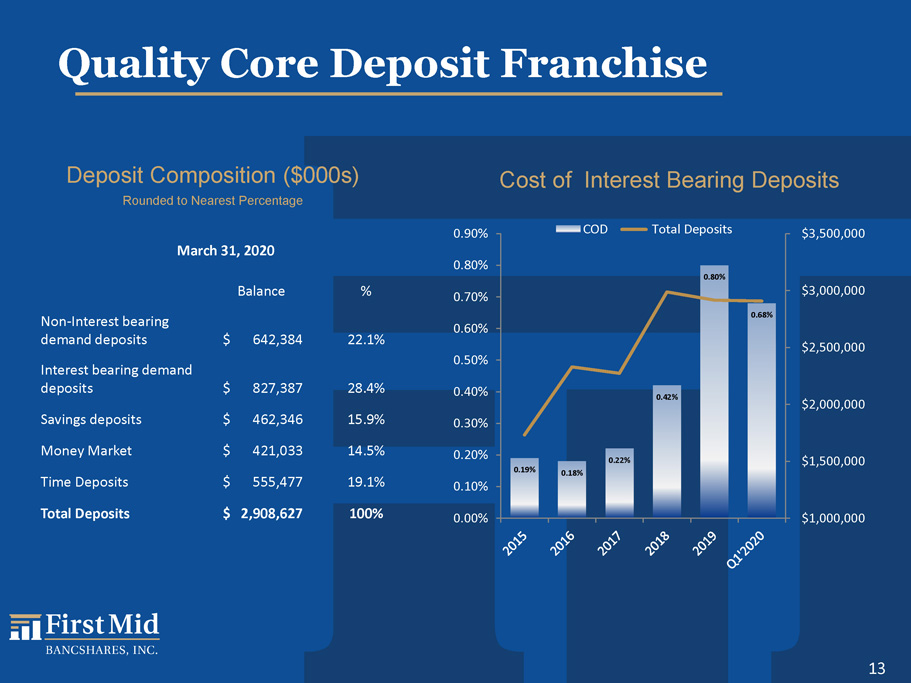

Quality Core Deposit Franchise March 31, 2020 Balance % Non - Interest bearing demand deposits $ 642,384 22.1% Interest bearing demand deposits $ 827,387 28.4% Savings deposits $ 462,346 15.9% Money Market $ 421,033 14.5% Time Deposits $ 555,477 19.1% Total Deposits $ 2,908,627 100% Deposit Composition ($000s) Rounded to Nearest Percentage 0.19% 0.18% 0.22% 0.42% 0.80% 0.68% $1,000,000 $1,500,000 $2,000,000 $2,500,000 $3,000,000 $3,500,000 0 . 0 0% 0 . 1 0% 0 . 2 0% 0 . 3 0% 0 . 4 0% 0 . 5 0% 0 . 6 0% 0 . 7 0% 0 . 8 0% 0 . 9 0% Cost of Interest Bearing Deposits COD Total Deposits 13

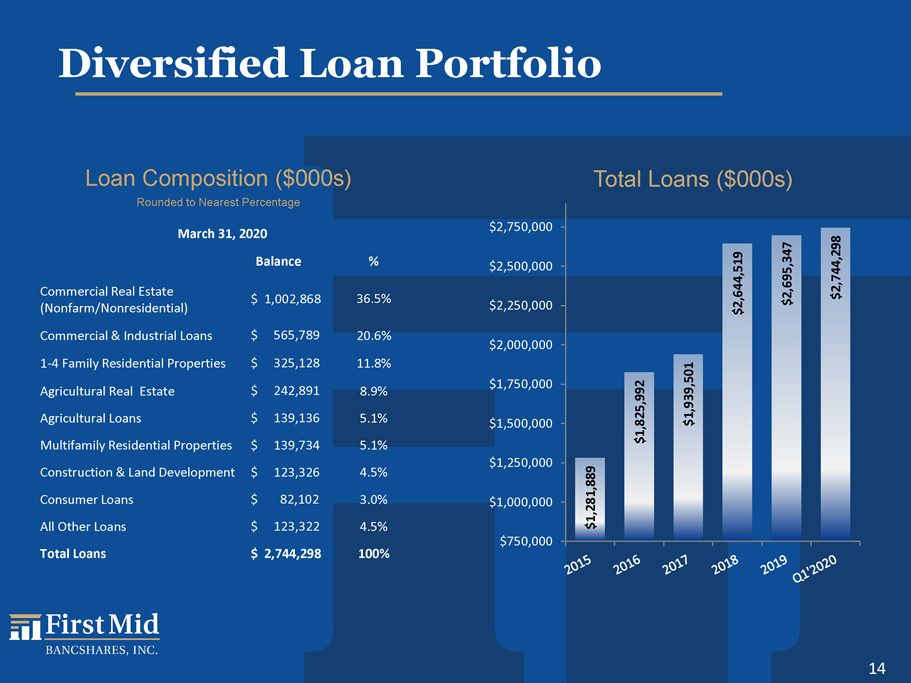

Diversified Loan Portfolio March 31, 2020 Balance % Commercial Real Estate (Nonfarm/Nonresidential) $ 1,002,868 36.5% Commercial & Industrial Loans $ 565,789 20.6% 1 - 4 Family Residential Properties $ 325,128 11.8% Agricultural Real Estate $ 242,891 8.9% Agricultural Loans $ 139,136 5.1% Multifamily Residential Properties $ 139,734 5.1% Construction & Land Development $ 123,326 4.5% Consumer Loans $ 82,102 3.0% All Other Loans $ 123,322 4.5% Total Loans $ 2,744,298 100% Loan Composition ($000s) Rounded to Nearest Percentage $1, 2 81, 8 8 9 $1, 8 25, 9 9 2 $1, 9 39, 5 0 1 $2, 6 44, 5 1 9 $2, 6 95, 3 4 7 $2, 7 44, 2 9 8 $ 2, 7 5 0 ,0 0 0 $ 2, 5 0 0 ,0 0 0 $ 2, 2 5 0 ,0 0 0 $ 2, 0 0 0 ,0 0 0 $ 1, 7 5 0 ,0 0 0 $ 1, 5 0 0 ,0 0 0 $ 1, 2 5 0 ,0 0 0 $ 1, 0 0 0 ,0 0 0 $ 7 5 0, 0 00 Total Loans ($000s) 14

Diversified Loan Portfolio Mix 34% 16% 26% 9% 7% 3% 3% 3% 1% March 31, 2010 CRE (nonfarm/nonresidential) C&I 1 - 4 Family Ag Real Estate Ag Loans Multi - Family C&LD Consumer All Other Loans 37% 21% 12% 9% 5% 5% 4% 3% 4% March 31, 2020 CRE (nonfarm/nonresidential) C&I 1 - 4 Family Ag Real Estate Ag Loans M ul t i - Fa mi l y C&LD Consumer All Other Loans A historical comparison of First Mid’s loan portfolio mix 10 years apart. 15

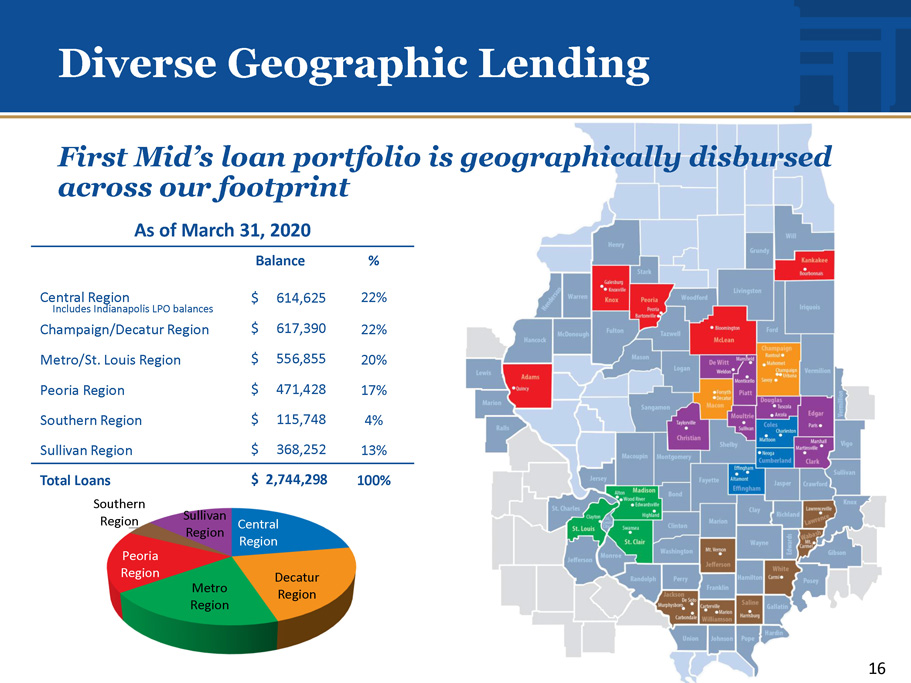

Diverse Geographic Lending Central Region 16 D ecat ur Region Metro Region Pe o ria Region S o u t h ern Regio n S u l l ivan Region As of March 31, 2020 Balance % Central Region Includes Indianapolis LPO balances $ 6 1 4, 6 25 22% Champaign/Decatur Region $ 6 1 7, 3 90 22% Metro/St. Louis Region $ 5 5 6, 8 55 20% Peoria Region $ 4 7 1, 4 28 17% Southern Region $ 1 1 5, 7 48 4% Sullivan Region $ 3 6 8, 2 52 13% Total Loans $ 2,744,298 100% First Mid’s loan portfolio is geographically disbursed across our footprint

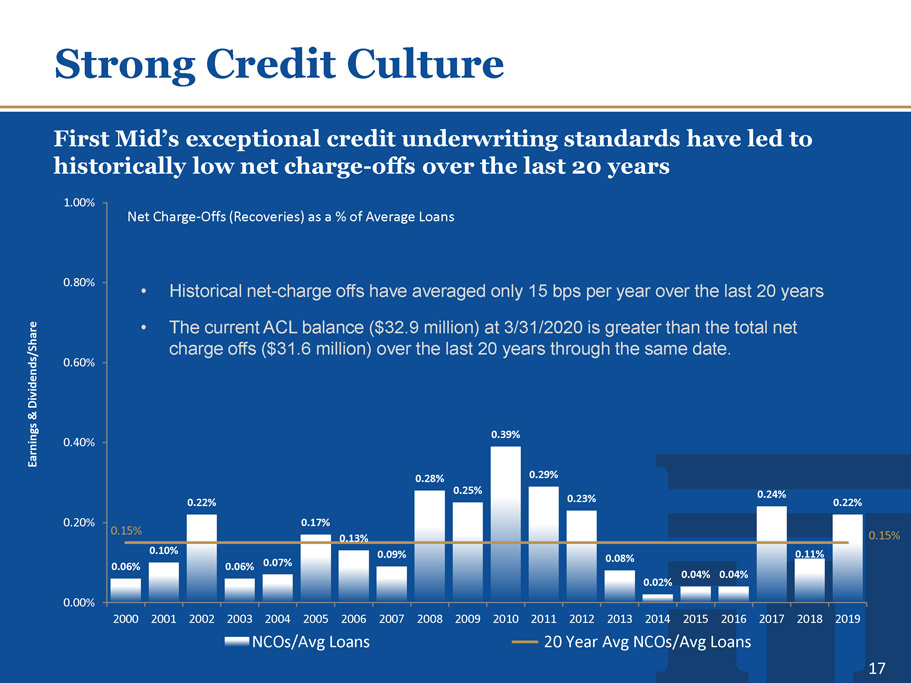

Strong Credit Culture 0.06% 0.10% 0.22% 0.06% 0.07% 0.17% 0.13% 0.09% 0.28% 0.25% 0.39% 0.29% 0.23% 0.08% 0.02% 0.04% 0.04% 0.24% 0.11% 0.22% 0.15% 0.15% 0. 2 0% 0. 4 0% 0. 8 0% Earnings & Dividends/Share 1.00% Net Charge - Offs (Recoveries) as a % of Average Loans 0.00% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 NCOs/Avg Loans 20 Year Avg NCOs/Avg Loans 17 First Mid’s exceptional credit underwriting standards have led to historically low net charge - offs over the last 20 years • Historical net - charge offs have averaged only 15 bps per year over the last 20 years • The current ACL balance ($32.9 million) at 3/31/2020 is greater than the total net charge offs ($31.6 million) over the last 20 years through the same date. 0.60%

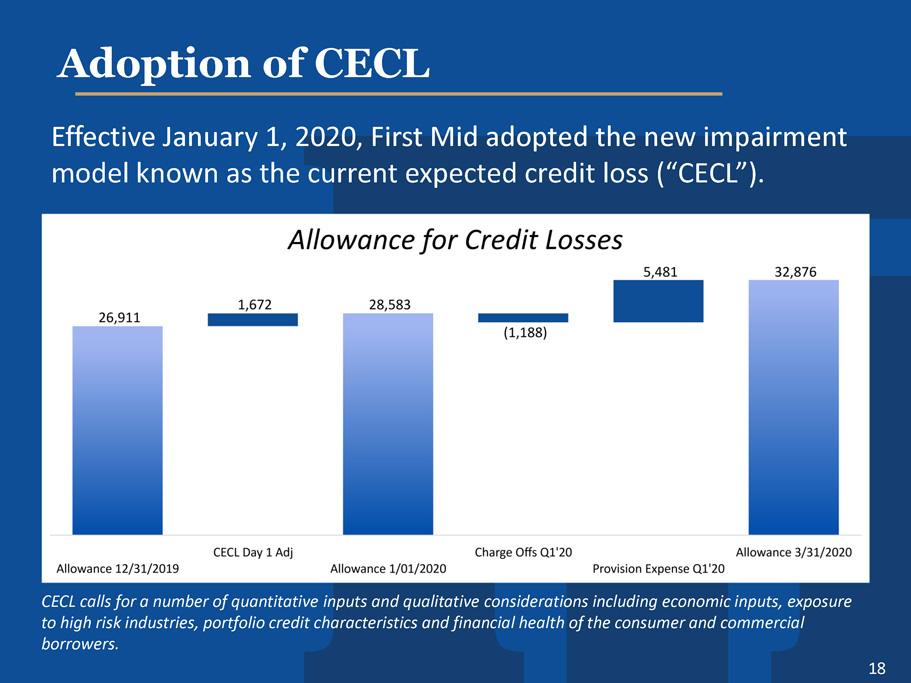

Effective January 1, 2020, First Mid adopted the new impairment model known as the current expected credit loss (“CECL”). Adoption of CECL CECL calls for a number of quantitative inputs and qualitative considerations including economic inputs, exposure to high risk industries, portfolio credit characteristics and financial health of the consumer and commercial borrowers. 18

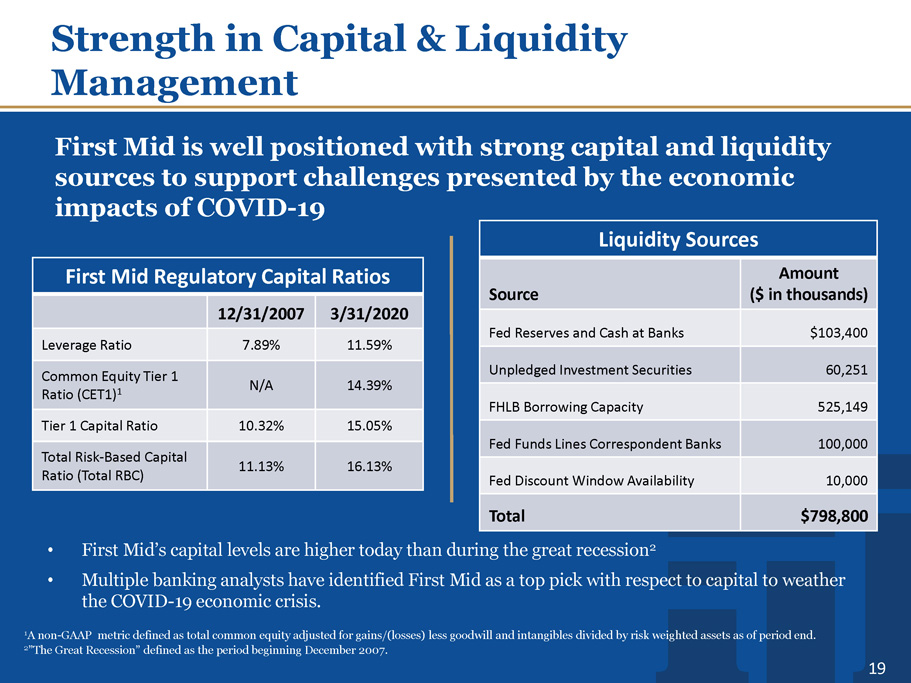

Strength in Capital & Liquidity Management First Mid Regulatory Capital Ratios 12/31/2007 3/31/2020 Leverage Ratio 7.89% 11.59% Common Equity Tier 1 Ratio (CET1) 1 N/A 14.39% Tier 1 Capital Ratio 10.32% 15.05% Total Risk - Based Capital Ratio (Total RBC) 11.13% 16.13% First Mid is well positioned with strong capital and liquidity sources to support challenges presented by the economic impacts of COVID - 19 • First Mid’s capital levels are higher today than during the great recession 2 • Multiple banking analysts have identified First Mid as a top pick with respect to capital to weather the COVID - 19 economic crisis. 1 A non - GAAP metric defined as total common equity adjusted for gains/(losses) less goodwill and intangibles divided by risk weighted assets as of period end. Liquidity Sources Source Amount ($ in thousands) Fed Reserves and Cash at Banks $ 1 0 3 ,4 0 0 Unpledged Investment Securities 6 0 ,2 5 1 FHLB Borrowing Capacity 5 2 5, 1 49 Fed Funds Lines Correspondent Banks 1 0 0, 0 00 Fed Discount Window Availability 10,000 Total $798 , 80 0 2 ”The Great Recession” defined as the period beginning December 2007. 19

Capital Management and Acquisitions Recent Capital Events 2019 Strategically repurchased $1.1 million of common stock through Q3’19. June 2018 Raised $36 million through an overnight public offering of common stock. August 2017 Launched a $20 million at - the - market equity offering. June 2015 Raised $29.3 million through a private placement of common stock. Approximately 90% raised via new institutional relationships. $(0 . 1) 1 9 98 2019 20 $0 . 5 $0 . 2 $0 . 8 $1 . 1 $1 . 4 $1 . 7 $ 2 . 0 $2 . 3 $2 . 6 $2 . 9 $3 . 2 $3 . 5 $3 . 8 ($ B il) Acquisitions and Asset Growth Timeline – (1998 - 2019) May 1999 Acquired 4 branches from Bank One Corp. April 2001 Acquired American Bank of Illinois January 2002 Acquired The Checkley Agency, Inc., an Insurance Broker May 2006 Acquired Mansfield Bancorp, Inc. September 2010 Acquired 10 branches from FirstBank August 2015 Acquired 12 branches from Old National Bank September 2016 Acquired First Clover Leaf Financial Corp. December 2015 Acquired Illiana Insurance Agency May 2018 Acquired First BancTrust Corp. November 2018 Acquired SCB Bancorp, Inc.

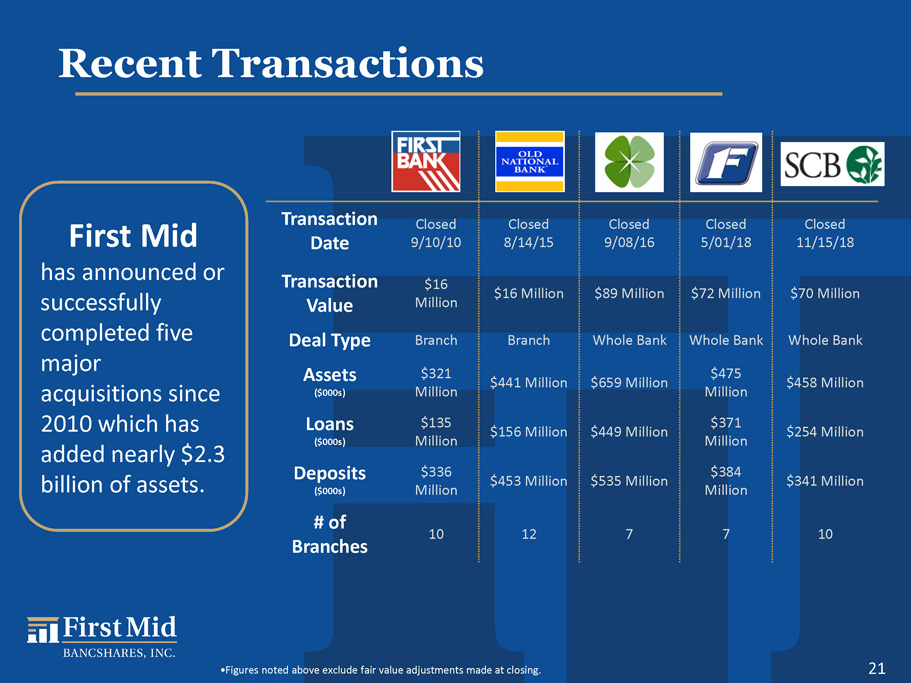

Recent Transactions First Mid has announced or successfully completed five major acquisitions since 2010 which has added nearly $2.3 billion of assets. Transaction Date Closed 9 / 1 0 /10 Closed 8 / 1 4 /15 Closed 9 / 0 8 /16 Closed 5/01/1 8 Closed 1 1 /1 5 /18 T r ansa c ti o n Value $16 Million $16 Million $89 Million $72 Million $70 Million Deal Type Branch Branch Whole Bank Whole Bank Whole Bank Assets ($000s) $321 Million $441 Million $659 Million $475 Million $458 Million Loans ($000s) $135 Million $156 Million $449 Million $371 Million $254 Million Deposits ($000s) $336 Million $453 Million $535 Million $384 Million $341 Million # of Branches 10 12 7 7 10 • Figures noted above exclude fair value adjustments made at closing. 21

Strategic Announcement • Completed a strategic acquisition of a talented team of lenders and their loan relationships in the St. Louis metro market. • The acquisition was funded primarily through a depository agreement entered into with Promontory and Stifel, Nicholas & Company, Inc. • The loan portfolio is well diversified and primarily comprised of CRE and commercial operating loans, with no hotel borrowers. • First Mid will assume deposits from the acquired loan relationships, following regulatory approval. • Negotiated opportunity. • Great fit and strategic enhancement to our St Louis metro market presence. • Accretive to 2020 earnings. • Picked up a talented group of community bankers. • All lenders have signed employment agreements. • The loan portfolio totals approximately $183 million of performing loans. • Approximately $50 million of deposits. First Mid continues to seek strategic opportunities to create shareholder value even during challenging times On April 21 st , 2020 Overview Highlights of the Deal 22

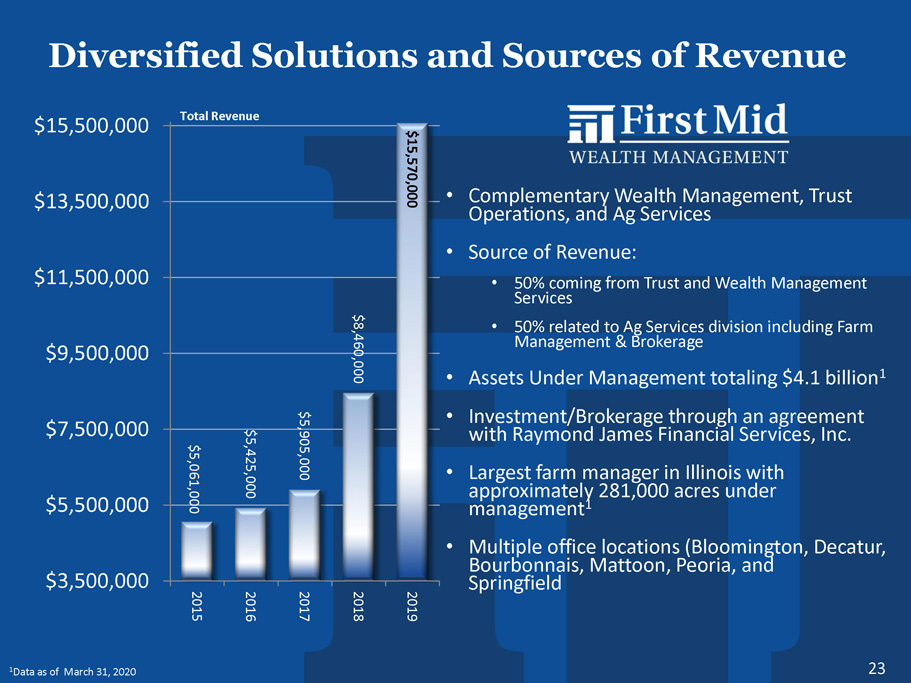

Diversified Solutions and Sources of Revenue $ 5 ,0 6 1, 0 00 $ 5 ,4 2 5, 0 00 $ 5 ,9 0 5, 0 00 $ 8 ,4 6 0, 0 00 $ 1 5 , 5 7 0 , 0 0 0 $3,500,0 0 0 $5,500 , 0 0 0 $7,500,0 0 0 $9,500 , 0 0 0 $11,500, 0 00 $13,500,000 $15,500, 0 00 2 0 15 2 0 16 2 0 17 2 0 18 2 0 19 • Complementary Wealth Management, Trust Operations, and Ag Services • Source of Revenue: • 50% coming from Trust and Wealth Management Services • 50% related to Ag Services division including Farm Management & Brokerage • Assets Under Management totaling $4.1 billion 1 • Investment/Brokerage through an agreement with Raymond James Financial Services, Inc. • Largest farm manager in Illinois with approximately 281,000 acres under management 1 • Multiple office locations (Bloomington, Decatur, Bourbonnais, Mattoon, Peoria, and Springfield 1 Data as of March 31, 2020 23 Total Revenue

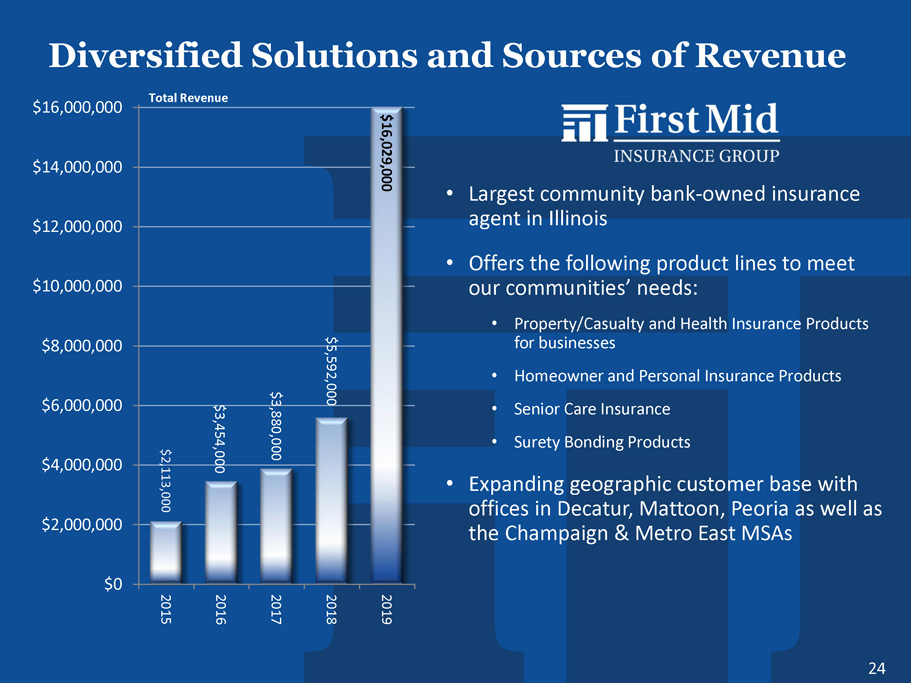

Diversified Solutions and Sources of Revenue $2,113, 0 00 $ 3 ,4 5 4, 0 00 $ 3 ,8 8 0, 0 00 $ 5 ,5 9 2, 0 00 $ 1 6 , 0 2 9 , 0 0 0 $0 $2,000,000 $4,000,000 $6,000,000 $8,000,000 $10,000,000 $12,000,000 $14,000,000 $16,000,000 2 0 15 2 0 16 2 0 17 2 0 18 2 0 19 • Largest community bank - owned insurance agent in Illinois 24 • Offers the following product lines to meet our communities’ needs: • Property/Casualty and Health Insurance Products for businesses • Homeowner and Personal Insurance Products • Senior Care Insurance • Surety Bonding Products • Expanding geographic customer base with offices in Decatur, Mattoon, Peoria as well as the Champaign & Metro East MSAs Total Revenue

Value Proposition Ability to Raise Capital and Grow Strategically Strong Risk Management Coupled with Efficient Operations Increasing Sha r eho l der Value 25 Experienced Management Team and Board Diversified Revenue Streams and Proven Earnings Engine Well Positioned Balance Sheet & Strong Asset Quality 150+ year Operating Track Record Focused on all Stakeholders

Key Financial Metrics

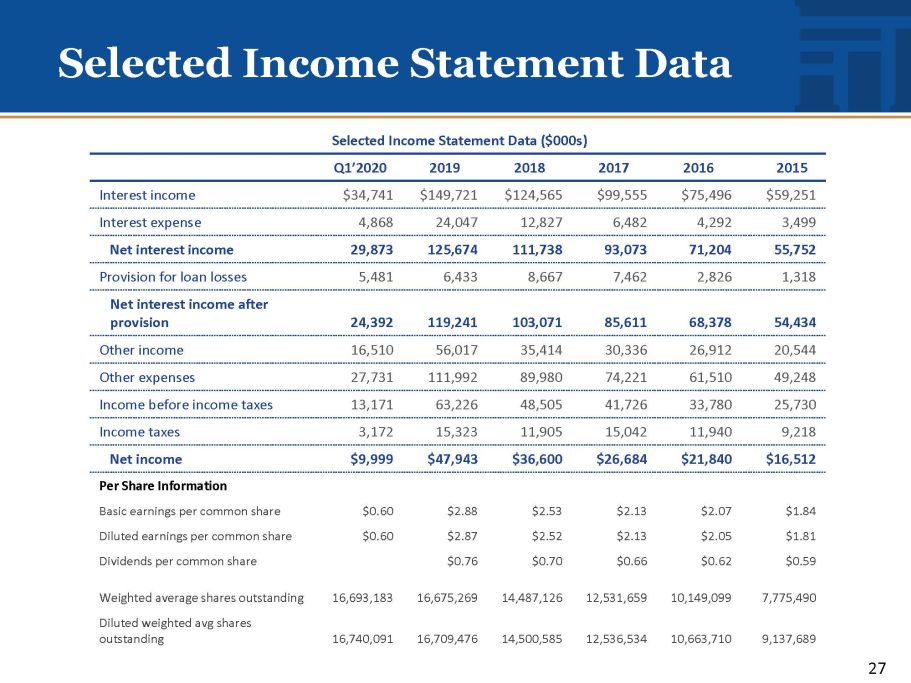

Selected Income Statement Data 27 Selected Income Statement Data ($000s) Q1’2020 2019 2018 2017 2016 2015 Interest income $ 3 4, 7 41 $ 1 4 9 ,7 2 1 $ 1 2 4 ,5 6 5 $ 9 9, 5 55 $ 7 5, 4 96 $ 5 9, 2 51 Interest expense 4, 8 68 2 4 ,0 4 7 1 2 ,8 2 7 6, 4 82 4, 2 92 3 , 49 9 Net interest income 29,873 125,674 111,738 93,073 71,204 55,752 Provision for loan losses 5, 4 81 6, 4 33 8, 6 67 7, 4 62 2, 8 26 1 , 31 8 Net interest income after provision 2 4 , 3 92 1 1 9 , 2 4 1 1 0 3 , 0 7 1 8 5 , 6 11 6 8 , 3 78 5 4 , 4 34 Other income 1 6 ,5 1 0 5 6 ,0 1 7 3 5 ,4 1 4 3 0 ,3 3 6 2 6 ,9 1 2 2 0 ,5 4 4 Other expenses 27,731 111,992 89,980 74,221 61,510 49,248 Income before income taxes 1 3 ,1 7 1 6 3 ,2 2 6 4 8 ,5 0 5 4 1 ,7 2 6 3 3 ,7 8 0 2 5 ,7 3 0 Income taxes 3, 1 72 1 5 ,3 2 3 1 1 ,9 0 5 1 5 ,0 4 2 1 1 ,9 4 0 9 , 21 8 Net income $ 9 , 9 99 $ 4 7 , 9 4 3 $ 3 6 , 6 0 0 $ 2 6 , 6 8 4 $ 2 1 , 8 4 0 $ 1 6 , 5 1 2 Per Share Information Basic earnings per common share $0 .60 $2 .88 $2 .53 $2 .13 $2 .07 $1 . 84 Diluted earnings per common share $0 .60 $2 .87 $2 .52 $2 .13 $2 .05 $1 . 81 Dividends per common share $0 .76 $0 .70 $0 .66 $0 .62 $0 . 59 Weighted average shares outstanding 16,693,183 16,675,269 14,487,126 12,531,659 10 , 149 , 09 9 7,775,490 Diluted weighted avg shares outstanding 16,740,091 16,709,476 14,500,585 12,536,534 10 , 663 , 71 0 9,137,689

Selected Balance Sheet Data 28 Selected Balance Sheet Data ($000s) ASSETS Q1’2020 2019 2018 2017 2016 2015 Cash and cash equivalents $ 1 8 2 ,0 2 7 $ 8 5, 0 80 $ 1 4 1 ,4 0 0 $ 8 8, 8 79 $175 , 90 2 $ 1 1 5 ,7 8 4 Investment securities 6 4 6, 7 44 7 6 0, 2 15 7 6 9, 2 79 6 4 9, 5 96 7 0 8, 7 22 6 2 9, 0 56 Net loans 2, 7 1 1 ,4 2 2 2, 6 6 8 ,4 3 6 2, 6 1 8 ,3 3 0 1, 9 1 9 ,5 2 4 1 , 809 , 23 9 1, 2 6 7 ,3 1 3 Other assets 324,638 325,695 310,725 183,540 190,672 102,346 Total assets $ 3 , 8 6 4 , 8 31 $ 3 , 8 3 9 , 4 26 $ 3 , 8 3 9 , 7 34 $ 2 , 8 4 1 , 5 39 $ 2 , 8 8 4 , 5 35 $ 2 , 1 1 4 , 4 99 LIABILITIES & STOCKHOLDERS’ EQUITY Deposits $ 2 ,9 0 8, 6 27 $ 2 ,9 1 7, 3 66 $ 2 ,9 8 8, 6 86 $ 2 ,2 7 4, 6 39 $ 2 ,3 2 9, 8 87 $ 1 ,7 3 2, 5 68 Borrowings 3 7 5, 4 70 3 4 5, 8 62 3 4 8, 7 99 2 4 9, 7 39 2 6 7, 8 37 1 6 9, 4 62 Other liabilities 4 7 ,6 8 3 4 9 ,5 8 9 2 6 ,3 8 5 9, 1 97 6, 1 38 7, 4 60 Total liabilities 3 , 3 3 1 , 7 8 0 3 , 3 1 2 , 8 1 7 3 , 3 6 3 , 8 7 0 2 , 5 3 3 , 5 7 5 2 , 603 , 86 2 1 , 9 0 9 , 4 9 0 Stockholders’ equity 533,051 526,609 475,864 307,964 280,673 205,009 Total liabilities and stockholders’ equity $ 3 , 8 6 4 , 8 31 $ 3 , 8 3 9 , 4 26 $ 3 , 8 3 9 , 7 34 $ 2 , 8 4 1 , 5 39 $ 2 , 8 8 4 , 5 35 $ 2 , 1 1 4 , 4 99

Non - GAAP Measures

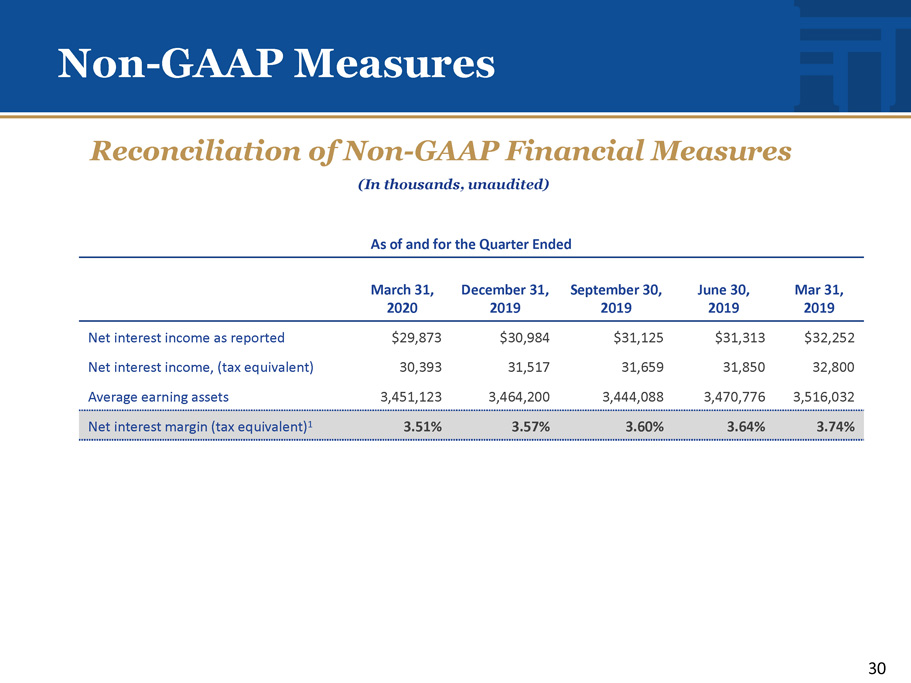

Non - GAAP Measures 30 As of and for the Quarter Ended March 31, 2020 December 31, 2019 September 30, 2019 June 30, 2019 Mar 31, 2019 Net interest income as reported $29,873 $30,984 $31,125 $31,313 $32,252 Net interest income, (tax equivalent) 3 0 ,3 9 3 3 1 ,5 1 7 3 1 ,6 5 9 3 1 ,8 5 0 3 2 ,8 0 0 Average earning assets 3, 4 5 1 ,1 2 3 3, 4 6 4 ,2 0 0 3, 4 4 4 ,0 8 8 3, 4 7 0 ,7 7 6 3, 5 1 6 ,0 3 2 Net interest margin (tax equivalent) 1 3.51% 3.57% 3.60% 3.64% 3.74% Reconciliation of Non - GAAP Financial Measures (In thousands, unaudited)

Board of Directors Holly A. Bailey President, Howell Asphalt Company President, Howell Paving, Inc. Robert S. Cook Managing Partner, TAR CO Investments, LLC Joseph R. Dively Chairman and Chief Executive Officer, First Mid Bancshares, Inc. Steven L. Grissom Chief Executive Officer, SKL Investment Group, LLC Zachary I. Horn President & Founder, MCC Network Services, LLC Ray A. Sparks Private Investor, Sparks Investment Group, LP Mary J. Westerhold Chief Financial Officer, Madison Communications Company James E. Zimmer Owner, Zimmer Real Estate Properties, LLC Co - Founder, Bio - Enzyme 31

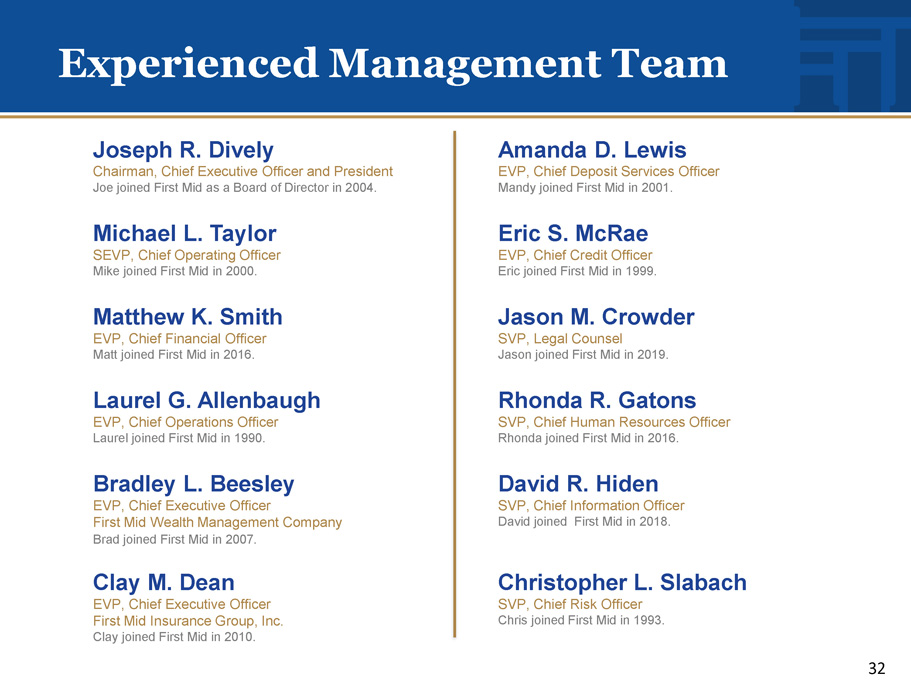

Experienced Management Team Joseph R. Dively Chairman, Chief Executive Officer and President Joe joined First Mid as a Board of Director in 2004. Michael L. Taylor SEVP, Chief Operating Officer Mike joined First Mid in 2000. Matthew K. Smith EVP, Chief Financial Officer Matt joined First Mid in 2016. Laurel G. Allenbaugh EVP, Chief Operations Officer Laurel joined First Mid in 1990. Bradley L. Beesley EVP, Chief Executive Officer First Mid Wealth Management Company Brad joined First Mid in 2007 . Clay M. Dean EVP, Chief Executive Officer First Mid Insurance Group, Inc. Clay joined First Mid in 2010. Amanda D. Lewis EVP, Chief Deposit Services Officer Mandy joined First Mid in 2001. Eric S. McRae EVP, Chief Credit Officer Eric joined First Mid in 1999. Jason M. Crowder SVP, Legal Counsel Jason joined First Mid in 2019. Rhonda R. Gatons SVP, Chief Human Resources Officer Rhonda joined First Mid in 2016. David R. Hiden SVP, Chief Information Officer David joined First Mid in 2018. Christopher L. Slabach SVP, Chief Risk Officer Chris joined First Mid in 1993. 32

Achievements through Performance: