2015 Investor Day and Economic Outlook

Exhibit 99.1 |

Forward-looking statements—Certain statements included in this presentation, including, but not limited to, those related to our financial and business outlook, strategy and growth drivers, member retention and renewal rates and revenue visibility, cross and upsell opportunities, acquisition activities, including integration and financial performance expectations of acquired companies,

and our acquisition pipeline, revenue available under contract, financial

flexibility, Class B LP Unit exchange process and 2016 financial

guidance and related assumptions, are “forward-looking statements” within the meaning of the federal securities laws. Forward-looking statements may involve known and unknown risks, uncertainties and other factors that may cause the actual

results of Premier to be materially different from historical

results or from any future results or projections expressed or implied by such forward-looking statements. Accordingly, readers should not place undue reliance on any forward looking statements.

Readers are urged to consider statements in the conditional or

future tenses or that include terms such as “believes,” “belief,” “expects,” “estimates,” “intends,” “anticipates” or “plans” to be uncertain and forward-looking. Forward-looking statements may include comments as to Premier’s beliefs and expectations as to future events and trends affecting its business and are necessarily

subject to uncertainties, many of which are outside

Premier’s control. More information on potential risks and

other factors that could affect Premier’s financial results

is included, and updated, from time to time, in Premier’s periodic and current filings with the SEC, including Premier’s most recent Form 10-K for the year ended June 30, 2015.

Forward-looking statements speak only as

of the date they are made. Premier undertakes no obligation to publicly update

or revise any forward-looking statements. Non-GAAP

financial measures—This presentation includes certain “non-GAAP financial

measures” as defined in Regulation G under the

Securities Exchange Act of 1934. Schedules are attached that reconcile the non-GAAP financial measures included in this presentation to the most directly comparable financial measures calculated and presented in accordance with Generally

Accepted Accounting Principles in the United States. Our Form 10-K for the

year ended June 30, 2015 provides further explanation and

disclosure regarding our use of non-GAAP financial measures and should be read in conjunction with this presentation. Forward-looking statements and Non-GAAP financial measures |

|

Driving long-term sustainable value Unique member alignment Positioned to capitalize on compelling industry trends Integrated framework delivering solutions Balance sheet strength and financial flexibility Experienced and tenured management team |

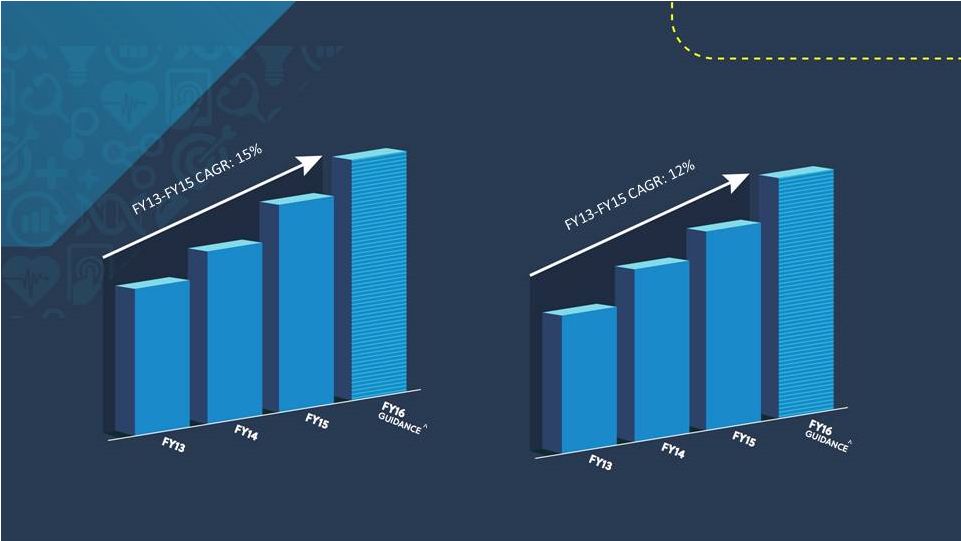

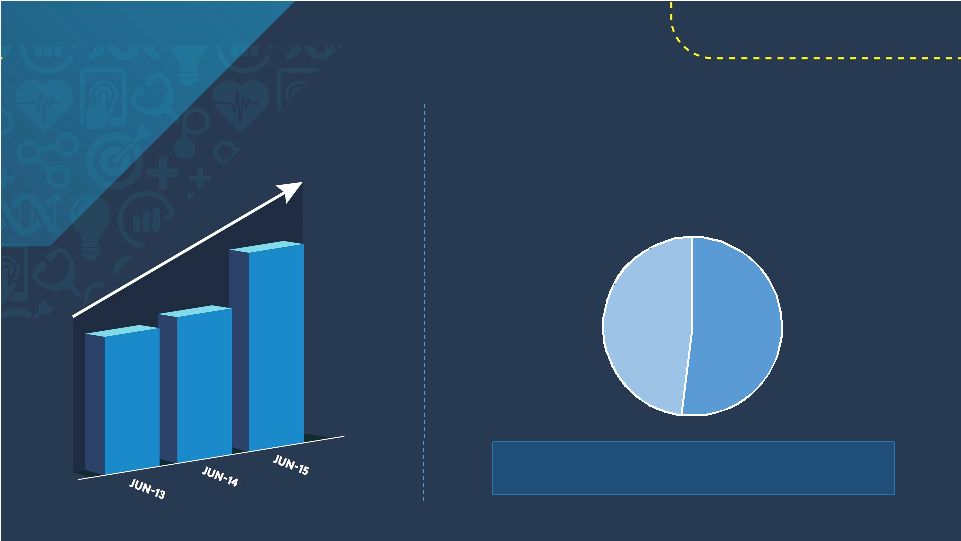

Strong historical performance

demonstrates consistent and sustainable

growth |

$1,144 – $1,175 Consolidated Net Revenue* (in millions) Consolidated Adjusted EBITDA* (in millions) $764 $869 $1,007 $425 - 444 $314 $351 $393 *Comparisons are with non-GAAP pro forma information that reflects the impact of the company’s reorganization and initial

public offering. See Adjusted EBITDA, Segment Adjusted

EBITDA and Adjusted Fully Distributed Net Income reconciliations to GAAP equivalents in Appendix. ^As of 10/6/15. Includes estimated contribution from Partnership for Patients government contract.

|

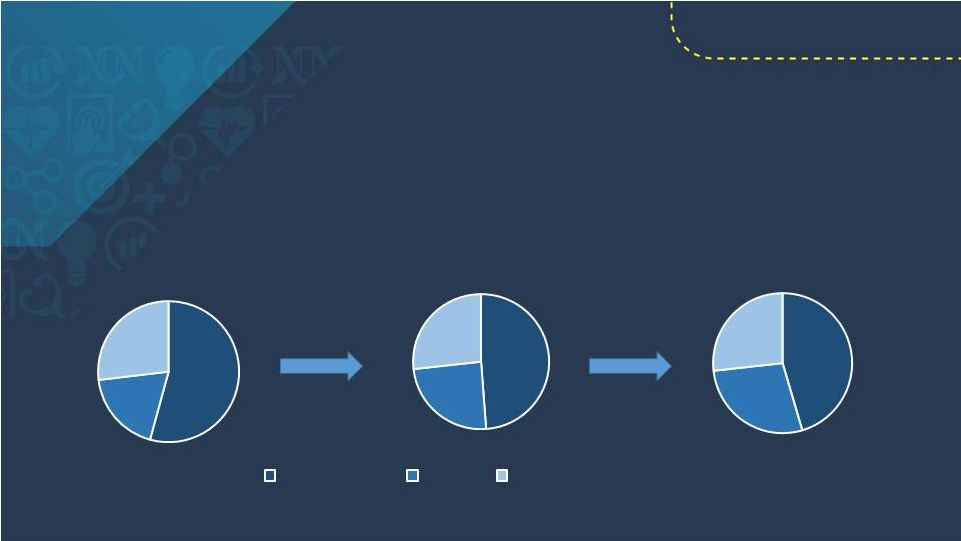

Strategic intent to diversify and expand businesses 54% 19% 27% FY13 Consolidated Net Revenue Mix* Strategic diversification 49% 24% 27% FY14 Net Admin Fees Products Performance Services 45% 28% 27% FY15 *Comparisons are with non-GAAP pro forma information that reflects the impact of the company’s reorganization and initial public

offering. See Adjusted EBITDA, Segment Adjusted EBITDA and Adjusted Fully Distributed Net Income reconciliations to GAAP equivalents in Appendix.

|

Diversified and powerful financial model Multiple growth drivers Core “chassis” built Recurring and visible revenue Cross and up-sell opportunities Financial flexibility |

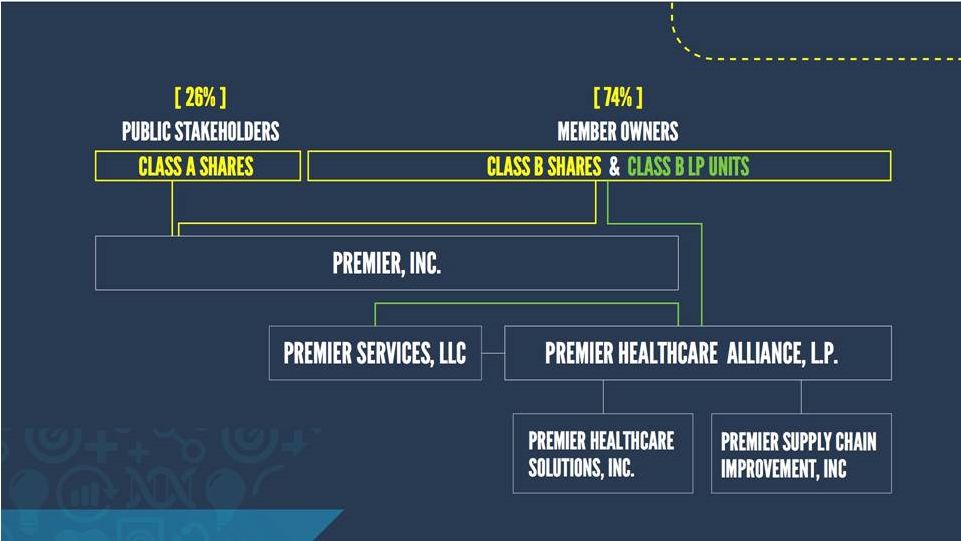

Unique Member Alignment Ownership Structure Review |

Note: % Ownership as of July 31, 2015 |

How we keep structural implications simple • Given Up-C structure and differences between taxes paid by our Class A unit holder (Premier GP) vs.

distributions to our Class B unit holders (members owners), we

calculate Adjusted Fully Distributed Net

Income

* for comparability purposes • Reflects taxes and net income as if the Company was a C-Corp for all periods presented

• Class A and Class B shares will be used to calculate fully diluted EPS to

eliminate variability due to member exchanges over time

Adjusted fully distributed net income Share count Structure • Structured as “up C” with Premier, Inc. (parent C-Corp above operating partnership and subsidiaries)

• Premier, Inc. formed with two classes of stock • Class A shares held by public investors • Class B shares allocated to member owners • 22% of Limited Partner interests sold to Premier, Inc., 78% retained by member owners as Class B units

• Class B units eligible to exchange 1/7th per year on quarterly basis, over seven-year period

• Exchange of Class B Common Units for A-shares (on a 1-for-1 basis) as B-units vest subject to ROFR

by members owners and Premier, Inc.

• Current ownership is 26% by public shareholders and 74% by member owners

Impact of IPO and

exchange process

* See Adjusted EBITDA and Adjusted Fully Distributed Net Income reconciliations to GAAP equivalents in Appendix

|

Quarterly share exchange update • October 31, 2015 exchange update • 6.2 million shares initially indicated for exchange • 400,000 shares either retracted or purchased through right of first refusal • 5.8 million shares to be exchanged • Secondary offering being evaluated 4.7 5.8 0.3 0.3 0.1 16.0 26.6 11.3 11.0 10.8 PINC Class B to Class A Quarterly Share Exchange Results (in millions) Cumulative Class B Shares Eligible to be Exchanged Class B Shares Exchanged |

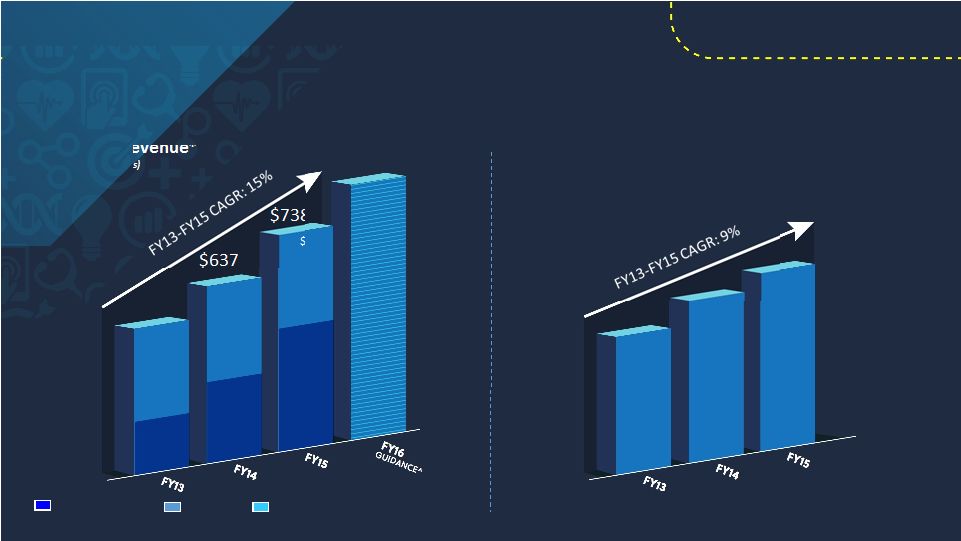

Change the game in supply chain: Uncover unmatched savings and value, and lead the disruption of the industry Supply Chain Segment Review |

Emerging products businesses and strong net administrative fee performance driving accelerated growth $792 – $813 Supply Chain Services Segment Net Revenue* (in millions) Supply Chain Services Segment Adjusted EBITDA* (in millions) $144 $213 $279 $327 $355 $391 $414 $424 $457 $559 $637 $738 *Comparisons are with non-GAAP pro forma information that reflects the impact of the company’s

reorganization and initial public offering. See Adjusted EBITDA, Segment

Adjusted EBITDA and Adjusted Fully Distributed Net Income

reconciliations to GAAP equivalents in Appendix. Net Admin

Fees Products

Other Services and Support

<$1 <$1 $2 ^ As of 10/6/15 |

Supply Chain Services Driving long-term profitable growth Deliver stable administrative fee growth Continue to scale product businesses Leverage supply chain “chassis” Integrate analytics capabilities Future investments |

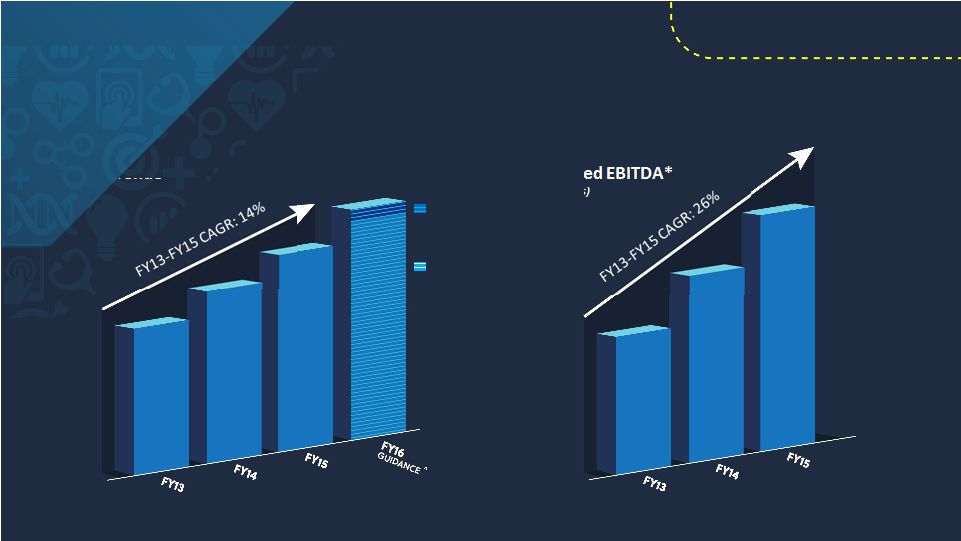

Be the data analytics “backbone” with wrap- around services for cost and quality improvement over the short-term and population health management solutions over the long-term Performance Services Segment Review |

Accelerated revenue and profitable growth driven by increasing demand

for expanded product offerings and strategic acquisitions

$352-$362 Performance Services Segment Net Revenue* (in millions) Performance Services Segment Adjusted EBITDA* (in millions) $205 $232 $269 $56 $74 $90 *Comparisons are with non-GAAP pro forma information that reflects the impact of the company’s reorganization and initial public offering. See Adjusted EBITDA, Segment Adjusted EBITDA and Adjusted Fully Distributed Net Income reconciliations to GAAP equivalents in Appendix. CECity + Healthcare Insights Premier, Inc. ^ As of 10/6/15 |

Premier + CECity + Healthcare Insights Strategic and Attractive Economics Healthcare Insights Strategic Fit Enables Premier to offer a more complete solution that delivers additional value by adding financial management solutions to existing cost and quality applications Attractive Economics Accretive in year one with financial contributions accelerating CECity Strategic Fit Extends seamless performance analytics and improvement platform across the entire ambulatory and acute care spectrum, creating opportunities for growth and expansion Attractive Economics Accretive in year one with financial contributions accelerating Expected to be accretive to adjusted fully distributed earnings per share by $0.02-$0.04 in fiscal 2016 and $0.08-$0.10 in fiscal 2017 Tax amortization benefit enhances returns in initial years $30-$35 $60-$70 $7-$9 $22-$27 CECity + HCI Expected Financial Contributions (in millions) Revenue Guidance* Adjusted EBITDA Guidance* * As of 10/6/15 |

Performance Services Driving long-term profitable growth Focus in emerging industry areas Leverage PremierConnect ® platform Drive acquisition synergies Member co-development Future investments |

Significant financial flexibility to support a disciplined and targeted approach to invest in the business while seeking out acquisitions to create value for all stakeholders Capital Deployment Overview |

INTERNAL Ongoing capital and expense budgets MEMBER CO-INNOVATION Use collaboratives and committees to identify new opportunities PARTNERSHIPS Joint development through partnerships in technology and population health INNOVATION INVESTMENTS Minority investments to foster early stage innovation and expansion opportunities ACQUISITION Acquire expanded capabilities and R&D functions Disciplined and targeted approach Capital Deployment |

Targeted and disciplined acquisition strategy in areas of provider needs *Purchased initial 60% ownership in 2011. Remaining 40% minority interest purchased in February 2015.

Strategic Need

Company Clinical & physician preference cost reduction Closed July 2013 Data acquisition from multiple technologies Closed October 2013 Health system capital expenditure cost reduction Closed April 2014 Supply chain technology enablement Closed August 2014 Quality & safety improvement Closed September 2014 Direct sourcing Closed February 2015* Integrated financial management, cost analytics Closed July 2015 Ambulatory performance improvement, professional education, population health Closed August 2015 Physician practice operational and financial performance improvement Closed October 2015 |

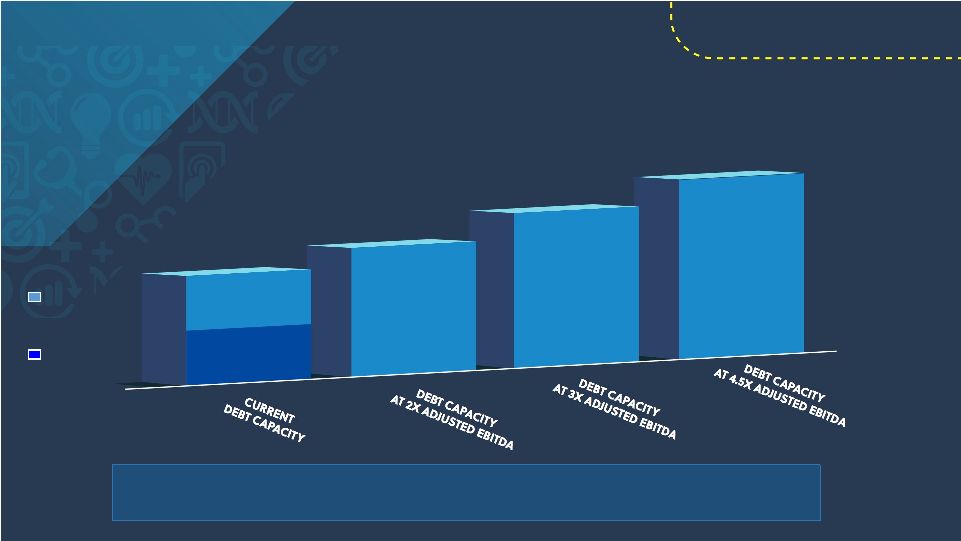

Ample financial capacity to support further growth opportunities $150 $600 ~$900 ~$1,300 ~$2,000 Available Debt Current Debt Total Debt Capacity (in millions) Significant free cash flow generation provides flexibility to add incremental leverage for larger and more transformative acquisitions |

Attractive acquisition pipeline designed to drive ROI Diverse and growing end markets to drive Premier’s growth Supply Chain Services Performance Services Alternative Site Expansion Supply Chain analytics and workflow Physician preference item (PPI) management Integrated Pharmacy Shared services / standardized care Ambulatory clinical integration Population health management Patient engagement and social interaction Data acquisition and management |

Well Positioned for Continued Sustainable Growth Long-term Financial Goals |

Significant fiscal 2016 revenue visibility PERFORMANCE METRICS (1) FY 2016 FY 2015 3 Year Average Revenue available under contract (2) $1.05B --- --- GPO retention rate (3) --- 99% 97% SaaS institutional renewal rate (4) --- 94% 94% (1) As of fiscal year-end June 30, 2015 (2) Revenue available under contract updated to include revenue visibility from CECity and Healthcare Insights. Visibility is now $1.05

billion or 91 percent of the midpoint of the company’s FY16

guidance range. (3)

The retention rate is calculated based upon the aggregate purchasing volume

among all members participating in our GPO for such fiscal year less the annualized GPO purchasing volume for departed members for such fiscal year, divided by the aggregate purchasing volume among all members participating in our

GPO for such fiscal year.

(4) The renewal rate is calculated based upon the total number of members that have SaaS revenue in a given period that also have

revenue in the corresponding prior year period divided

by the total number of members that have SaaS revenue in the same period of the

prior year. OVER 90%

FY 2016 REVENUE GUIDANCE

RANGE ALREADY AVAILABLE

UNDER CONTRACT

HIGH GPO RETENTION AND SAAS INSTITUTIONAL RENEWAL RATES |

Premier Member Hospitals

*Expansion of a hospital’s relationship with Premier defined as an

increase in participation in one or more offerings. Hospital

Relationship Expansion*: FY13 -

FY15 1,900 (52%) member hospitals expanded their relationship with Premier over the past two years 2,900 3,000 3,600 Driving increase in membership and expansion of our relationships +24% 1,900 52% |

Member engagement across core capabilities demonstrates recognition of integrated value Category June 2013 June 2015 Cost and Quality/Safety 24% 27% Any Two Categories 25% 34% All Three Categories 2% 10% Tracking and measuring a static cohort of member hospitals over a three-year period to

understand the change in participation yields a significant up-sell

opportunity* Reduce

Costs Improve Quality and Safety Population Health *Hospitals are counted in a category (reduce cost, improve quality & safety, population health) if they participate in at least one

offering in that category (numerator). The hospital

cohort is based on those hospitals that were Premier members at both 6/30/13 and 6/30/15 (denominator). |

Fiscal 2016 annual guidance* * Updated October 6, 2015. The Company does not reconcile guidance for adjusted EBITDA and non-GAAP adjusted fully distributed net

income per-share to net income (loss) or GAAP earnings per share because the Company does not provide guidance for reconciling items between net income (loss) and adjusted EBITDA and non-GAAP adjusted fully distributed earnings

per share. The Company is unable to provide guidance for these reconciling items since certain items that impact net income (loss) are outside of the Company’s control and cannot be reasonably predicted. Accordingly, a reconciliation

to net income (loss) or GAAP earnings per share is not available without unreasonable effort. Supply Chain Services growth driven by: » Mid-single-digit net administrative fee revenue growth » 16-19% product revenue growth » Continued high GPO retention rates Guidance Assumptions: Performance Services growth driven by: » Continued demand for integrated offerings of SaaS-based subscription and licensed

products, advisory services and collaboratives

» Continuation of high SaaS institutional renewal rates » $30-35 million revenue and $7-9 million adjusted EBITDA contributions from CECity

and Healthcare Insights acquisitions

» Contribution from Partnership for Patients government contract Updated Previous (in millions, except per share data) FY 2016 % YoY Increase FY 2016 Net Revenue: Supply Chain Services segment $792 - $813 7% - 10% $792 - $813 Performance Services segment $352 - $362 31% - 35% $346 - $355 Total Net Revenue $1,144 - $1,175 14% - 17% $1,138 - $1,168 Non-GAAP adjusted EBITDA $425 - $444 8% - 13% $425 - $444 Non-GAAP adjusted fully distributed EPS $1.54 - $1.62 8% - 13% $1.54 - $1.62 Fiscal 2016 Financial Guidance Premier, Inc. updates full-year fiscal 2016 financial guidance, as follows: |

Long-term financial goals Our path to continued profitable targeted growth TARGETED DOUBLE DIGIT GROWTH Invest in our PEOPLE Manage EXPENSES Innovate PRODUCTS Multiple REVENUE DRIVERS Financial FLEXIBILITY |

Q & A |

Appendix |

Fiscal 2013 and fiscal 2014 non-GAAP reconciliations

2014*

2013

2014

2013

Reconciliation of Pro Forma Net Revenue to Net

Revenue: Pro Forma Net Revenue

235,466

$

200,938

$

869,286

$

764,278

$

Pro forma adjustment for revenue share

post-IPO —

39,663

41,263

105,012

Net Revenue

235,466

$

240,601

$

910,549

$

869,290

$

Reconciliation of Pro Forma Adjusted EBITDA and Segment

Adjusted EBITDA to Net Income and Operating Income: Net income 66,632 $

103,496

$

332,617

$

375,086

$

Pro forma adjustment for revenue share

post-IPO —

(39,663)

(41,263)

(105,012)

Interest and investment income, net

(378)

(366)

(1,019)

(965)

Income tax expense

3,248

3,788

27,709

9,726

Depreciation and amortization

9,809

7,883

36,761

27,681

Amortization of purchased intangible assets

904

385

3,062

1,539

Pro Forma EBITDA

80,215

75,523

357,867

308,055

Stock-based compensation

6,358

—

19,476

—

Acquisition related expenses

711

—

2,014

—

Strategic and financial restructuring

expenses 146

1,823

3,760

5,170

Adjustment to tax receivable agreement

liability 6,215

—

6,215

—

Gain on sale of investment

(522)

—

(38,372)

—

Other (income) expense, net

121

783

65

788

Pro Forma Adjusted EBITDA

93,244

$

78,129

$

351,025

$

314,013

$

Pro Forma Adjusted EBITDA

93,244

$

78,129

$

351,025

$

314,013

$

Depreciation and amortization

(9,809)

(7,883)

(36,761)

(27,681)

Amortization of purchased intangible assets

(904)

(385)

(3,062)

(1,539)

Stock-based compensation

(6,358)

—

(19,476)

—

Acquisition related expenses

(711)

—

(2,014)

—

Strategic and financial restructuring

expenses (146)

(1,823)

(3,760)

(5,170)

Adjustment to tax receivable agreement

liability (6,215)

—

(6,215)

—

Equity in net income of unconsolidated

affiliates (4,805)

(3,636)

(16,976)

(11,968)

Deferred compensation plan expense

(1,972)

—

(1,972)

—

62,324

64,402

260,789

267,655

Pro forma adjustment for revenue share

post-IPO —

39,663

41,263

105,012

Operating income

62,324

$

104,065

$

302,052

$

372,667

$

* Note that no pro forma adjustments were made for the

three months ended June 30, 2014; as such, actual results are presented for the three months ended June 30, 2014. Three Months Ended June 30, Year Ended June 30, Supplemental Financial Information - Reporting of Pro Forma Adjusted EBITDA

(Unaudited)

(In thousands)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures and Non-GAAP Adjusted Fully

Distributed Net Income |

Fiscal 2013 and fiscal 2014 non-GAAP reconciliations

2014*

2013

2014

2013

Reconciliation of Non-GAAP Adjusted Fully Distributed

Net Income: Non-GAAP Adjusted Fully

Distributed Net Income (pro forma): Net

income (loss) attributable to shareholders

8,879

$

(797)

$

28,332

$

7,376

$

Pro forma adjustment for revenue share

post-IPO —

(39,663)

(41,263)

(105,012)

Income tax expense

3,248

3,788

27,709

9,726

Stock-based compensation

6,358

—

19,476

—

Gain on sale of investment

(522)

—

(38,372)

—

Acquisition related expenses

711

—

2,014

—

Strategic and financial restructuring

expenses 146

1,823

3,760

5,170

Adjustment to tax receivable agreement

liability 6,215

—

6,215

—

Amortization of purchased intangible

assets 904

385

3,062

1,539

Net income attributable to noncontrolling interest in

Premier LP 57,281

104,726

303,336

369,189

Non-GAAP adjusted fully distributed income before

income taxes 83,220

70,262

314,269

287,988

Income tax expense on fully distributed income before

income taxes 33,288

28,105

125,708

115,195

Non-GAAP adjusted fully distributed net income (pro

forma) 49,932

$

42,157

$

188,561

$

172,793

$

* Note that no pro forma adjustments were made for the

three months ended June 30, 2014; as such, actual results are presented for the three months ended June 30, 2014. Three Months Ended June 30, Year Ended June 30, Supplemental Financial Information - Reporting of Pro Forma Adjusted EBITDA (Unaudited) (In thousands) Reconciliation of Selected Non-GAAP Measures to GAAP Measures

and Non-GAAP Adjusted Fully Distributed Net Income

|

Fiscal 2013 and fiscal 2014 non-GAAP reconciliations

2014*

2013

2014

2013

Reconciliation of numerator for GAAP EPS to Adjusted Fully

Distributed EPS Net income (loss)

attributable to shareholders after adjustment of redeemable limited partners' capital to redemption amount 491,389 $

(797)

$

(2,713,256)

$

7,376

$

Adjustment of redeemable

limited partners' capital to redemption amount (482,510)

- 2,741,588

- Net income (loss)

attributable to shareholders

8,879

(797)

28,332

7,376 Pro forma

adjustment for revenue share post-IPO

—

(39,663)

(41,263)

(105,012)

Income tax expense

3,248

3,788

27,709

9,726

Stock-based compensation

6,358

—

19,476

—

Gain on sale of investment

(522)

—

(38,372)

—

Acquisition related expenses

711

—

2,014

—

Strategic and financial restructuring

expenses 146

1,823

3,760

5,170

Adjustment to tax receivable agreement

liability 6,215

—

6,215

—

Amortization of purchased intangible assets

904

385

3,062

1,539

Net income attributable to noncontrolling interest in

Premier LP 57,281

104,726

303,336

369,189

Non-GAAP adjusted fully distributed income before

income taxes 83,220

70,262

314,269

287,988

Income tax expense on fully distributed income before

income taxes 33,288

28,105

125,708

115,195

Non-GAAP adjusted fully distributed net income (pro

forma) 49,932

$

42,157

$

188,561

$

172,793

$

Reconciliation of denominator for GAAP EPS to Adjusted

Fully Distributed EPS Weighted

Average: Common shares used for basic and

diluted earnings per share

32,375

5,733

25,633

5,858 Potentially

dilutive shares

194

-

124

- Class A common shares

outstanding

- 26,642

6,742

26,517 Conversion of Class B

common units

112,511

112,608

112,584

112,608 Weighted average fully distributed

shares outstanding - diluted

145,080

144,983

145,083

144,983

Reconciliation of GAAP EPS to Adjusted Fully

Distributed EPS GAAP income (loss) per

share

$ 15.18 $ (0.14)

$

(105.85)

$ 1.26 Impact of adjustment of redeemable limited partners' capital to redemption amount

$ (14.90) $ -

$ 106.96 $

- Impact of

additions: Pro forma adjustment for revenue

share post-IPO

$ - $ (6.92)

$ (1.61) $ (17.93)

Income tax expense

$ 0.10 $ 0.66

$ 1.08 $ 1.66

Stock-based compensation

$ 0.20 $ -

$ 0.76 $

- Gain on sale of

investment

$ (0.02) $ -

$ (1.50) $

- Acquisition related

expenses

$ 0.02 $ -

$ 0.08 $

- Strategic and financial

restructuring expenses

$ 0.00 $ 0.32

$ 0.15 $ 0.88

Adjustment to tax receivable agreement

liability

$ 0.19 $ -

$ 0.24 $

- Amortization of

purchased intangible assets

$ 0.03 $ 0.07

$ 0.12 $ 0.26

Net income attributable to noncontrolling interest in

Premier LP

$ 1.77 $ 18.27

$ 11.83 $ 63.02

Impact of corporation taxes

$ (1.03) $ (4.90)

$ (4.90) $ (19.66)

Impact of increased share count

$ (1.20) $ (7.06)

$ (6.06) $ (28.31)

Non-GAAP earnings per share on adjusted fully

distributed net income - diluted

$ 0.34 $ 0.29

$ 1.30 $ 1.19

* Note that actual results are presented for the three

months ended June 30, 2014. Three Months

Ended June 30,

Year Ended

June 30,

Supplemental Financial Information - Reporting of Net

Income and Earnings Per Share

(Unaudited)

(In thousands)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures |

Fiscal 2014 and fiscal 2015 non-GAAP reconciliations

2015*

2014*

2015*

2014

Reconciliation of Pro Forma Net Revenue to Net

Revenue: Pro Forma Net Revenue

266,553

$

235,466

$

1,007,029

$

869,286

$

Pro forma adjustment for revenue share

post-IPO —

—

—

41,263

Net Revenue

266,553

$

235,466

$

1,007,029

$

910,549

$

Net income

32,061

$

66,632

$

234,785

$

332,617

$

Pro forma adjustment for revenue share

post-IPO —

—

—

(41,263)

Interest and investment income, net

(349)

(378)

(866)

(1,019)

Income tax expense

24,235

3,248

36,342

27,709

Depreciation and amortization

12,079

9,809

45,186

36,761

Amortization of purchased intangible assets

2,538

904

9,136

3,062

EBITDA

70,564

80,215

324,583

357,867

Stock-based compensation

7,369

6,358

28,498

19,476

Acquisition related expenses

2,629

711

9,037

2,014

Strategic and financial restructuring

expenses 92

146

1,373

3,760

(Gain) loss on investment

—

(522)

1,000

(38,372)

Adjustment to tax receivable agreement

liability —

6,215

—

6,215

Acquisition related adjustment - deferred

revenue 4,147

—

13,371

—

Loss on disposal of long-lived assets

15,243

15,243

Other expense (income), net

60

121

70

65

Adjusted EBITDA

100,104

$

93,244

$

393,175

$

351,025

$

Segment Adjusted EBITDA:

Supply Chain Services

100,970

$

94,394

$

391,180

$

396,470

$

Pro forma adjustment for revenue share

post-IPO —

—

—

(41,263)

Supply Chain Services (including pro forma adjustment) 100,970 $

94,394

$

391,180

$

355,207

$

Performance Services

22,518

19,531

90,235

73,898

Corporate

(23,384)

(20,681)

(88,240)

(78,080)

Adjusted EBITDA

100,104

$

93,244

$

393,175

$

351,025

$

Depreciation and amortization

(12,079)

(9,809)

(45,186)

(36,761)

Amortization of purchased intangible assets

(2,538)

(904)

(9,136)

(3,062)

Stock-based compensation

(7,369)

(6,358)

(28,498)

(19,476)

Acquisition related expenses

(2,629)

(711)

(9,037)

(2,014)

Strategic and financial restructuring

expenses (92)

(146)

(1,373)

(3,760)

Adjustment to tax receivable agreement

liability —

(6,215)

—

(6,215)

Acquisition related adjustment - deferred

revenue (4,147)

—

(13,371)

—

Equity in net income of unconsolidated

affiliates (6,473)

(4,805)

(21,285)

(16,976)

Deferred compensation plan expense (income)

544

(1,972)

753

(1,972)

65,321

62,324

266,042

260,789

Pro forma adjustment for revenue share

post-IPO —

—

—

41,263

Operating income

65,321

$

62,324

$

266,042

$

302,052

$

Equity in net income of unconsolidated

affiliates 6,473

4,805

21,285

16,976

Interest and investment income, net

349

378

866

1,019

(Loss) gain on investment

—

522

(1,000)

38,372

Loss on disposal of long-lived assets

(15,243)

—

(15,243)

—

Other (expense) income, net

(604)

1,851

(823)

1,907

Income before income taxes

56,296

$

69,880

$

271,127

$

360,326

$

* Note that no pro forma adjustments were made for the

three months and year ended June 30, 2015 and the three months ended June 30, 2014; as such, actual results are presented for each of these periods.

Three Months Ended

June 30,

Year Ended

June 30,

Supplemental Financial Information - Reporting of Pro

Forma Adjusted EBITDA

(Unaudited)

(In thousands)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures and Non-GAAP Adjusted Fully

Distributed Net Income Reconciliation of Net

Income to Adjusted EBITDA and Reconciliation of Segment Adjusted EBITDA to Income Before Income Taxes: |

Fiscal 2014 and fiscal 2015 non-GAAP reconciliations

2015*

2014*

2015*

2014

Reconciliation of Non-GAAP Pro Forma Adjusted Fully

Distributed Net Income: Net income

attributable to shareholders

7,990

$

8,879

$

38,743

$

28,332

$

Pro forma adjustment for revenue share

post-IPO —

—

—

(41,263)

Income tax expense

24,235

3,248

36,342

27,709

Stock-based compensation

7,369

6,358

28,498

19,476

Acquisition related expenses

2,629

711

9,037

2,014

Strategic and financial restructuring

expenses 92

146

1,373

3,760

(Gain) loss on investment

—

(522)

1,000

(38,372)

Adjustment to tax receivable agreement

liability —

6,215

—

6,215

Acquisition related adjustment -

deferred revenue

4,147

—

13,371

—

Loss on disposal of long-lived assets

15,243

—

15,243

—

Amortization of purchased intangible

assets 2,538

904

9,136

3,062

Net income attributable to noncontrolling interest in

Premier LP 24,071

57,281

194,206

303,336

Non-GAAP pro forma adjusted fully distributed

income before income taxes

88,314

83,220

346,949

314,269

Income tax expense on fully distributed income before

income taxes 35,326

33,288

138,780

125,708

Non-GAAP Pro Forma Adjusted Fully Distributed Net

Income 52,988

$

49,932

$

208,169

$

188,561

$

* Note that no pro forma adjustments were made for the

three months and year ended June 30, 2015 and the three months ended June 30, 2014; as such, actual results are presented for each of these periods.

Three Months Ended

June 30,

Year Ended

June 30,

Supplemental Financial Information -

Reporting of Pro Forma Adjusted EBITDA

(Unaudited)

(In thousands)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures and Non-GAAP Adjusted Fully

Distributed Net Income |

Fiscal 2014 and fiscal 2015 non-GAAP reconciliations

2015

2014

Reconciliation of Non-GAAP Free Cash Flow to Net Cash

Provided by Operating Activities: Net cash

provided by operating activities

108,483

$

79,431

$

Purchases of property and

equipment (19,670)

(15,898)

$

Distributions to limited partners

(23,412)

(21,299)

$

Payments to limited partners under tax receivable

agreements (11,499)

—

$

Non-GAAP free

cash flow 53,902

$

42,234

$

Supplemental

Financial

Information

-

Reporting

of

Non-GAAP

Free

Cash

Flow

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures (Unaudited)

(In thousands)

Three Months Ended

June 30, |

Fiscal 2014 and fiscal 2015 non-GAAP reconciliations

2015*

2014*

2015*

2014

Reconciliation of numerator for GAAP EPS to Non-GAAP

EPS on Net Income Attributable to Stockholders Net (loss) income attributable to stockholders after adjustment of redeemable

(84,076)

$

491,389

$

(865,292)

$

(2,713,256)

$

Adjustment of redeemable limited partners' capital to

redemption amount 92,066

(482,510)

904,035

2,741,588

Net income attributable to stockholders

7,990

8,879

38,743

28,332 Reconciliation of

denominator for GAAP EPS to Non-GAAP EPS on Net Income Attributable to Stockholders Weighted Average: Common shares used for basic and diluted earnings per share

37,576

32,375

35,681

25,633 Potentially dilutive

shares

1,592

194

1,048

124

Weighted average fully distributed shares outstanding

- diluted

39,168

32,569

36,729

25,757 Reconciliation of GAAP EPS to

Non-GAAP EPS on Net Income Attributable to Stockholders GAAP earnings (loss) per share $ (2.24)

$

15.18

$ (24.25) $ (105.85)

Impact of adjustment of redeemable limited partners'

capital to redemption amount

$ 2.45 $ (14.90)

$ 25.34 $ 106.96

Impact of potentially dilutive shares

$ (0.01) $ (0.01)

$ (0.04) $ (0.01)

Non-GAAP earnings per share on net income attributable

to stockholders - diluted

$ 0.20 $ 0.27

$ 1.05 $ 1.10

Reconciliation of numerator for GAAP EPS to Non-GAAP

EPS on Adjusted Fully Distributed Net Income

Net (loss) income attributable to shareholders after

adjustment of redeemable limited partners'

capital to redemption amount

(84,076)

$

491,389

$

(865,292)

$

(2,713,256)

$

Adjustment of redeemable limited partners' capital to

redemption amount 92,066

(482,510)

904,035

2,741,588

Net income attributable to shareholders

7,990

8,879

38,743

28,332 Pro forma adjustment

for revenue share post-IPO

—

—

—

(41,263)

Income tax expense

24,235

3,248

36,342

27,709

Stock-based compensation

7,369

6,358

28,498

19,476

Acquisition related expenses

2,629

711

9,037

2,014

Strategic and financial restructuring

expenses 92

146

1,373

3,760

(Gain) loss on investment

—

(522)

1,000

(38,372)

Adjustment to tax receivable agreement

liability —

6,215

—

6,215

Acquisition related adjustment - deferred

revenue 4,147

—

13,371

—

Loss on disposal of long-lived assets

15,243

—

15,243

—

Amortization of purchased intangible assets

2,538

904

9,136

3,062

Net income attributable to noncontrolling interest in

Premier LP 24,071

57,281

194,206

303,336

Non-GAAP pro forma adjusted fully distributed income

before income taxes 88,314

83,220

346,949

314,269

Income tax expense on fully distributed income before

income taxes 35,326

33,288

138,780

125,708

Non-GAAP pro forma adjusted fully distributed net

income 52,988

$

49,932

$

208,169

$

188,561

$

* Note that no pro forma adjustments were made for the

three months and year ended June 30, 2015 and the three months ended June 30, 2014; as such, actual results are presented for each of these periods.

Three Months Ended

June 30,

Year Ended

June 30,

Supplemental Financial Information - Reporting of Net

Income and Earnings Per Share

(Unaudited)

(In thousands, except per share data)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures |

Fiscal 2014 and fiscal 2015 non-GAAP reconciliations

2015*

2014*

2015*

2014

Reconciliation of denominator for GAAP EPS to Non-GAAP

Adjusted Fully Distributed Net Income

Weighted Average:

Common shares used for basic and diluted earnings per

share 37,576

32,375

35,681

25,633

Potentially dilutive shares

1,592

194

1,048

124

Class A common shares outstanding

-

-

-

6,742

Conversion of Class B common units

106,471

112,511

108,518

112,584

Weighted average fully distributed shares outstanding

- diluted

145,639

145,080

145,247

145,083

Reconciliation of GAAP EPS to Adjusted Fully Distributed

EPS GAAP earnings (loss) per

share

$

(2.24)

$

15.18

$

(24.25)

$

(105.85) Impact of adjustment of redeemable

limited partners' capital to redemption amount $ 2.45

$

(14.90)

$

25.34

$ 106.96

Impact of additions:

Pro forma adjustment for revenue share

post-IPO

$

- $ -

$

- $ (1.61)

Income tax expense

$

0.64

$

0.10

$

1.02

$

1.08 Stock-based

compensation

$

0.20

$

0.20

$

0.80

$

0.76 Acquisition related

expenses

$

0.07

$

0.02

$

0.25

$

0.08 Strategic and

financial restructuring expenses

$

0.00

$

0.00

$

0.04

$

0.15 (Gain) loss on

investment

$

- $ (0.02)

$

0.03

$

(1.50) Adjustment to tax

receivable agreement liability

$

- $ 0.19

$

- $ 0.24

Acquisition related adjustment -

deferred revenue

$

0.11

$

-

$

0.37

$

- Loss on disposal of long-lived assets $ 0.41

$

-

$

0.43

$

- Amortization of purchased intangible assets $ 0.07

$

0.03

$

0.26

$

0.12 Net income

attributable to noncontrolling interest in Premier LP $ 0.64

$

1.77

$

5.44

$

11.83 Impact of corporation

taxes

$

(0.94)

$

(1.03)

$

(3.90)

$

(4.90) Impact of increased

share count

$

(1.05)

$

(1.20)

$

(4.40)

$

(6.06) Non-GAAP earnings per

share on adjusted fully distributed net income - diluted $ 0.36

$

0.34

$

1.43

$

1.30 * Note that no pro

forma adjustments were made for the three months and year ended June 30, 2015 and the three months ended June 30, 2014; as such, actual results are presented for each of these periods.

Three Months Ended

June 30,

Year Ended

June 30,

Supplemental Financial Information -

Reporting of Net Income and Earnings Per Share

(Unaudited)

(In thousands, except per share data)

Reconciliation of Selected Non-GAAP Measures to GAAP

Measures |