Company Presentation

March 2012

Exhibit 99.1 |

1

Use of Non-GAAP Financial Measures

Special Note Regarding Forward-Looking Statements

Any statements contained in this presentation that are not statements of historical fact,

including statements about our beliefs and expectations, are forward-looking

statements and should be evaluated as such. The words “anticipates,” “believes,” “expects,” “intends,”

“plans,” “estimates,” “targets,” “projects,”

“should,” “may,” “will” and similar words and expressions are intended to identify forward-

looking statements. Such forward-looking statements reflect, among other things, our

current expectations, plans and strategies, and anticipated financial results, all of

which are subject to known and unknown risks, uncertainties and factors that may cause our actual

results to differ materially from those expressed or implied by these forward-looking

statements. Many of these risks are beyond our ability to control or predict. Because of

these risks, uncertainties and assumptions, you should not place undue reliance on these forward-looking

statements. Furthermore, forward-looking statements speak only as of the date they are

made. We do not undertake any obligation to update or review any forward-looking

information, whether as a result of new information, future events or otherwise. Important factors

with respect to any such forward-looking statements, including certain risks and

uncertainties that could cause actual results to differ from those contained in the

forward-looking statements, include, but are not limited to: rapid development and intense competition in the

telecommunications industry; our ability to achieve benefits from our separation from NTELOS

Holdings Corp; our ability to successfully increase revenues and manage churn in the

recently acquired FiberNet business; our ability to offset expected revenue declines in our RLEC

business related to the recent regulatory developments and carriers grooming their networks;

adverse economic conditions; operating and financial restrictions imposed by our senior

credit facility; our cash and capital requirements; declining prices for our services; the potential

to experience a high rate of customer turnover; federal and state regulatory fees,

requirements and developments; our reliance on certain suppliers and vendors; and other

unforeseen difficulties that may occur. These risks and uncertainties are not intended to represent a

complete list of all risks and uncertainties inherent in our business, and should be read in

conjunction with the more detailed cautionary statements and risk factors included in

our SEC filings, including our Annual Reports filed on Forms 10-K.

Included in this presentation are certain non-GAAP financial measures that are not

determined in accordance with US generally accepted accounting principles. These

financial performance measures are not indicative of cash provided or used by operating

activities and exclude the effects of certain operating, capital and financing costs and may

differ from comparable information provided by other companies, and they should not be

considered in isolation, as an alternative to, or more meaningful than measures of financial

performance determined in accordance with US generally accepted accounting principles.

These financial performance measures are commonly used in the industry and are

presented because Lumos Networks Corp. believes they provide relevant and useful information

to investors. The Company utilizes these financial performance measures to assess its

ability to meet future capital expenditure and working capital requirements, to incur

indebtedness if necessary, and to fund continued growth. Lumos Networks Corp. uses these

financial performance measures to evaluate the performance of its business, for budget

planning purposes and as factors in its employee compensation programs. |

2

Enhancing efficiencies for our customers…

Lumos Networks provides next-

generation communication solutions

and personalized service to customers

in the Mid-Atlantic region, over an

advanced fiber network. |

3

Lumos Networks’

product strategy is to be first to offer next-generation products to

customers in our regional markets

Next-generation communication solutions

Metro Ethernet

•

Ethernet connectivity among multiple locations in the same city or region

•

Speeds ranging from 1.5 Mbps to 10 Gbps

IP Services

•

IP-enabled product offerings that combine voice and data services over a

dedicated broadband facility utilizing VoIP protocols

•

Enables advanced features and dynamic bandwidth allocation

Broadband

•

Dedicated

Internet

connections

–

up

to

10

Gbps

•

Broadband

XL

high

speed

Internet

over

fiber

–

10

to

20

Mbps

•

DSL over copper with speeds up to 6 Mbps

Wholesale Carrier Services

•

IP-based Ethernet transport over fiber

•

Fiber connectivity to cell sites for wireless carriers facilitates rapidly growing

demand for data, driven by 4G

•

High-bandwidth transport over copper

Flagship Products |

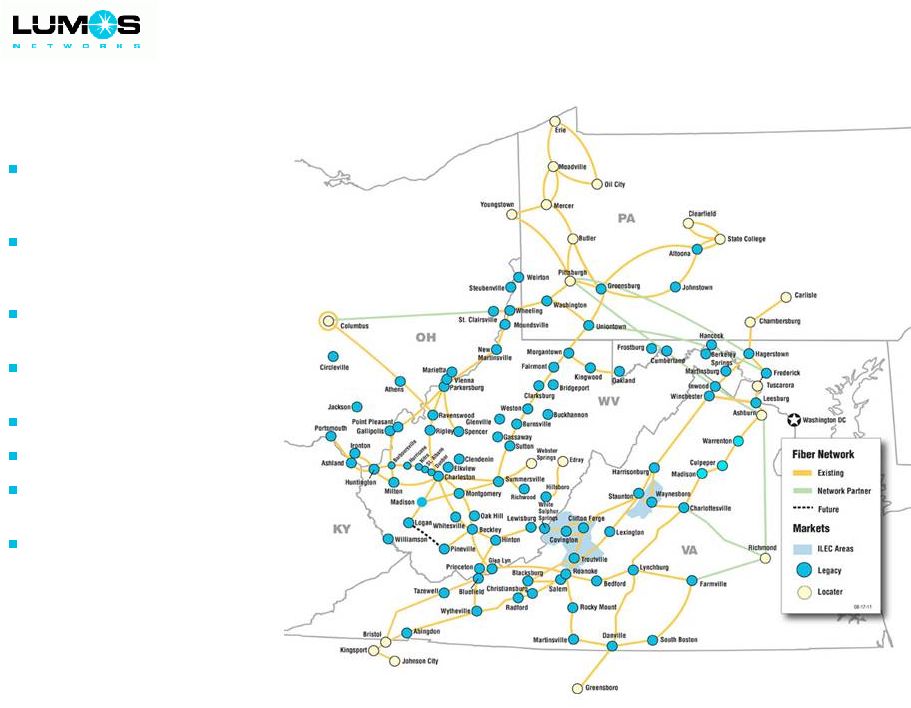

Provides

service to more than 100 markets in Mid-Atlantic

region

Network footprint includes

approximately 185,000

businesses

Supports IP based and

Ethernet applications

Over 50,000 current customer

relationships

5,800 fiber route miles

State-of-the-art IP network

RLEC with 98% 6MB+

broadband coverage

Video and fiber passes

approximately one-third of

the RLEC base

Advanced, dense regional fiber network serves attractive markets |

5

Network positioned for the future

Significant network investments (~$300 million) in previous 24 months

Enhancement through capital expenditures; Expansion through acquisitions

Ongoing investments to support growth

Connections to major data centers support exploding Cloud computing demand

Capacity to support significant market opportunity for on-net retail and wholesale

customer expansion

Extensive rural fiber network footprint creates competitive advantages allowing Lumos Networks

to offer next-generation communication products in regional markets

|

6

Brand positioning highlights our innovative services and commitment to provide support from

well- trained, dedicated and accessible employees

“Our technology comes with people”

Experienced direct sales and sales engineering teams in-market

Exceptional customer service

94% of calls answered in less than one minute

88% first-call resolution

Net Promoter scores in top tier across all industries

Strong long-term customer relationships

90% of key vertical account revenues in 2007 are still billing

75% of monthly recurring revenues of $1,000 or greater in 2007 are still billing

Experienced management team

Each member of operating management has 10 or more years of experience with wireline

business Key contributors to development of Competitive segment and transition to data

strategy Led execution and integration of recent acquisitions

|

7

Leverage regional scale

Sell advanced data services to recently-entered Pennsylvania and West Virginia

markets Increase on-net buildings and expand reach in existing markets

Leverage sophisticated sales and sales engineering teams

Up-sell existing enterprise customers to capture growing data demand

Sell advanced services, including cloud computing and hosting

On-network profile facilitates growth of bandwidth and new applications with minimal

incremental investment

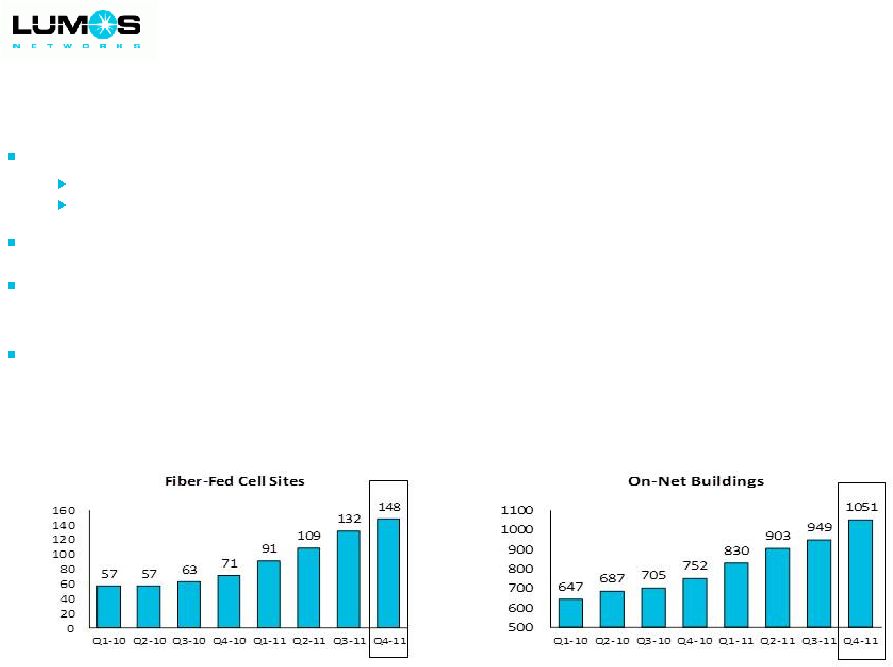

Aggressively pursue fiber-to-the-cell opportunities

Strong early-stage wireless carrier demand in footprint

Positioned for regional 4G deployment expected in 2012 and beyond

Expand footprint through organic edge-out and accretive acquisitions

Opportunities offer attractive returns as revenue density enhances capital

efficiency and on-network sales drive margin growth

Strategies for growth

~23

~185

Businesses (000)

148

~2,000

Wireless Cell Sites

Lumos Networks

Market Opportunity |

8

Up-sell existing enterprise customers

•

2 locations -

Leased facilities and fiber

•

Primarily Voice Service

•

Monthly Recurring Revenue (MRR) = $2K

•

37 locations -

Primarily On-net locations

•

Voice Service + Metro Ethernet Network

•

Increased MRR to $65K

•

Capital investment = $1.0M

•

Payback ~ 18 months

Enterprise Case Study B

Healthcare Customer

Yesterday

Today

Today

Yesterday

•

Data circuits

•

Monthly Recurring Revenue (MRR) = $11K

•

Data circuits, Internet bandwidth, IP voice

and connection to major data center

•

Increased MRR to $29K

•

Capital investment = $100K

•

Payback ~ 7 months

Enterprise Case Study A

Education

Customer

Advanced Ethernet products meet key vertical customers’ growing broadband needs Dense fiber network in under-served markets differentiates Lumos Networks as the

provider of choice

On-network existing customer up-sell drives incrementally higher margins

|

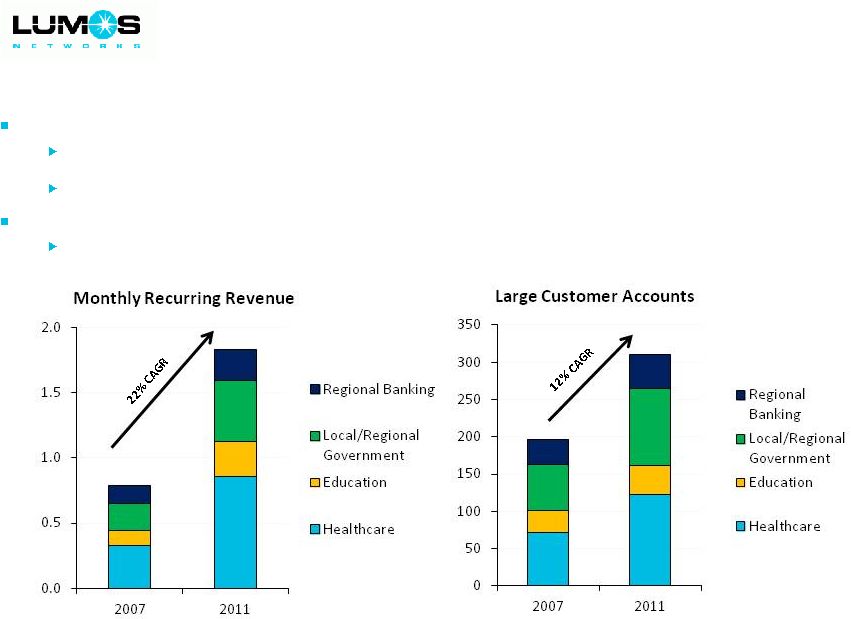

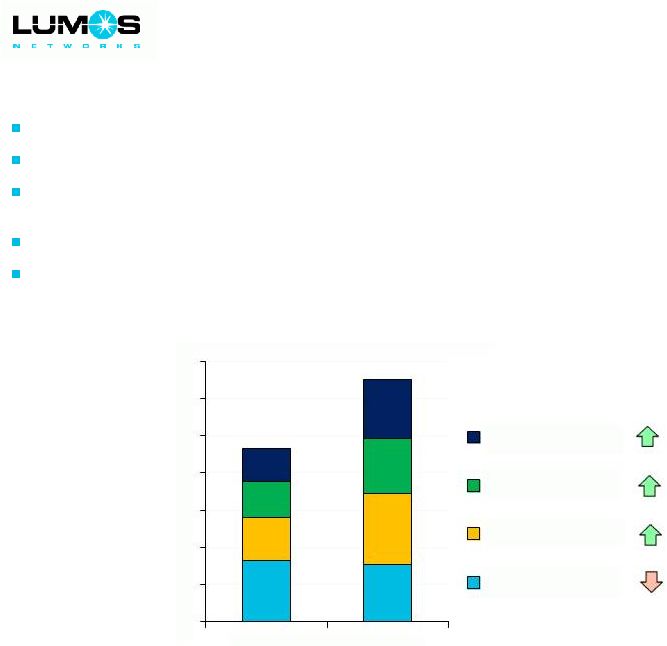

Double-digit enterprise growth trends in key verticals

Up-sell existing enterprise customers

Monthly recurring revenue (MRR) in key verticals has grown 22% annually (CAGR) from 2007 and

is 45% of large account revenue

Average MRR per customer is growing

Market evolution provides opportunity for new enterprise customers

Number of “Large Customer”

accounts in key verticals has grown 12% annually (CAGR) from 2007

9

Note:

Organic

growth,

excluding

acquisitions.

“Large

Customers”

are

defined

as

customers

with

$1,000

or

greater

MRR.

($mm) |

Fiber to the

cell site: High growth wholesale opportunity Illustrative Wireless Cell Site Economics

Average

Capital

Investment

$80K/site

One Carrier

Annual EBITDA:

$15K to $18K

Payback:

5 years

Two Carriers

Annual EBITDA:

$30K to $36K

Payback:

2 to 3 years

10

Three to Five

Carriers

Annual EBITDA:

$45K to $90K

Payback:

1 to 2 years

Contracts of 5 to 10 years and multiple carriers per site drive

long-term profitable revenue streams

Approximately 2,000 sites within three miles of existing network First customer provides a five-year payback and funds the site Average of more than two carriers per site Second and successive customers drive cash flow and margin Long-term growth in bandwidth demand and additional carriers continue to enhance

returns |

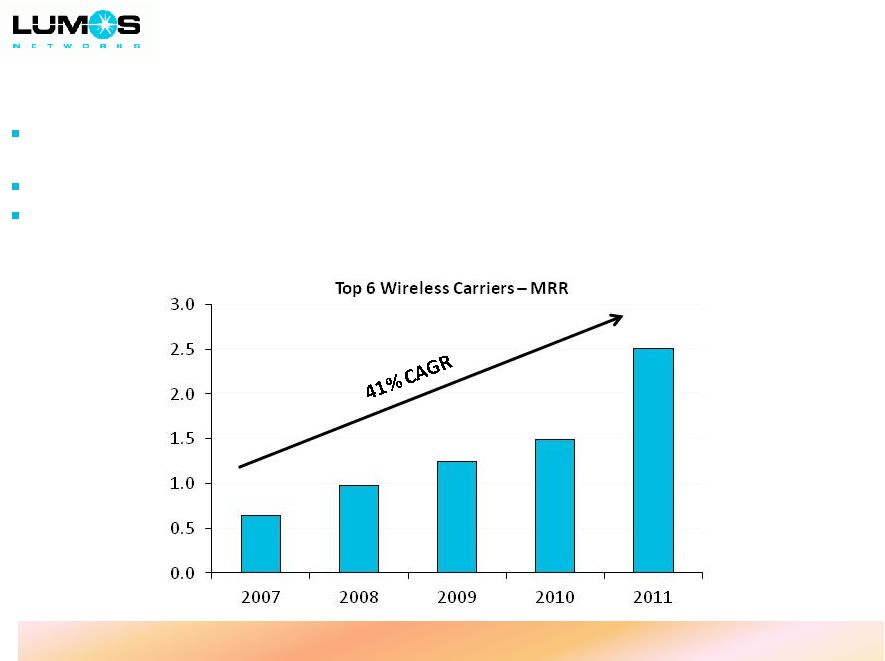

Wholesale

growth: Strong and accelerating with 4G Monthly

Recurring

Revenue

(MRR)

from

Top

6

wireless

carriers

has

grown

41%

annually

(CAGR)

from

2007 to 2011

Early-stage:

Significant

increases

in

demand

will

be

driven

by

future

4G

deployment

4G deployment in Lumos Networks region commenced in the second half of 2011 and is expected

through 2014

11

($mm)

Existing contracts to build fiber connections to 150 additional cell sites

|

12

Key Success Factors

Leveraging Network

Infrastructure

•

5,800 route-mile state-of-the-art fiber optic network

•

Unique regional footprint with attractive enterprise and wholesale markets

•

Position in multiple key vertical markets

Focus on Revenue Growth:

Data Opportunity

•

Continue innovative leadership position

•

Expand product offerings

•

Leverage up-sell opportunity of existing accounts

Solid Execution

•

Sales force expansion and productivity

•

Installation streamlining and productivity

•

Automated customer interfaces

Financial Performance

•

Adjusted EBITDA generation

•

Capital expenditure efficiency

•

Cash flow from operations

•

Return to shareholders |

13

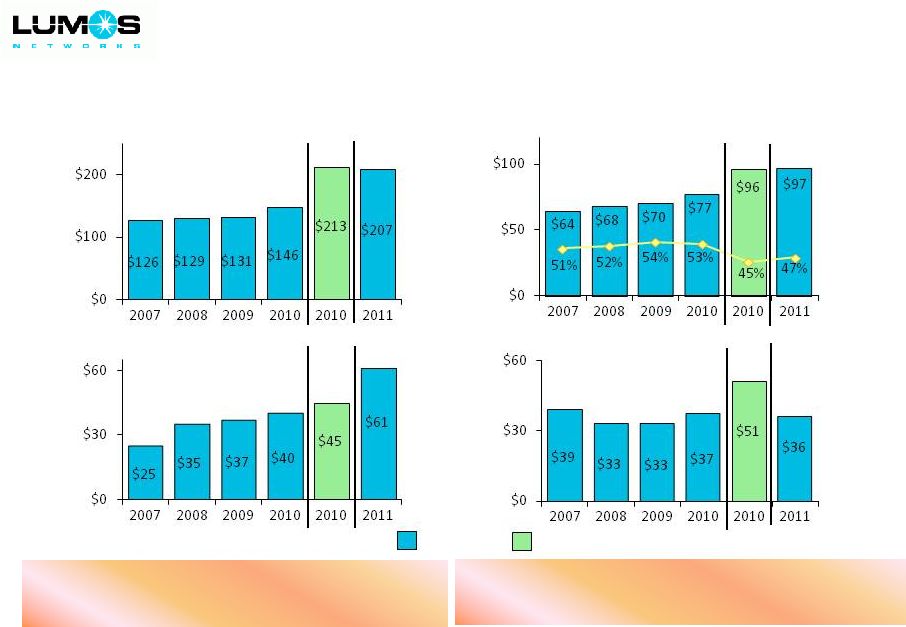

Strong margins and recurring free cash flow

($ in millions)

(1)

Pro forma 2010 includes FiberNet results from January 1, 2010.

(2)

Throughout this presentation, Free Cash Flow is defined as consolidated adjusted EBITDA less

CAPEX. (3)

2011 includes one-time capital expenditures related to the integration of FiberNet.

Free

Cash

Flow

(2)(3)

Total Revenue

Adj. EBITDA/Margin %

Capital Expenditures

(3)

Historical/Actual

Pro forma for FiberNet

Pro

forma

(1)

Pro

forma

(1)

Pro

forma

(1)

Pro

forma

(1)

2011 reflects post-acquisition network capital investments to

support market expansion and service offerings

Recurring cash flow stream to support dividend:

Unique among Competitive providers

Current annualized dividend of $12 million ($0.56 per share)

|

14

Adjusted EBITDA

(1)

Revenue

(1)

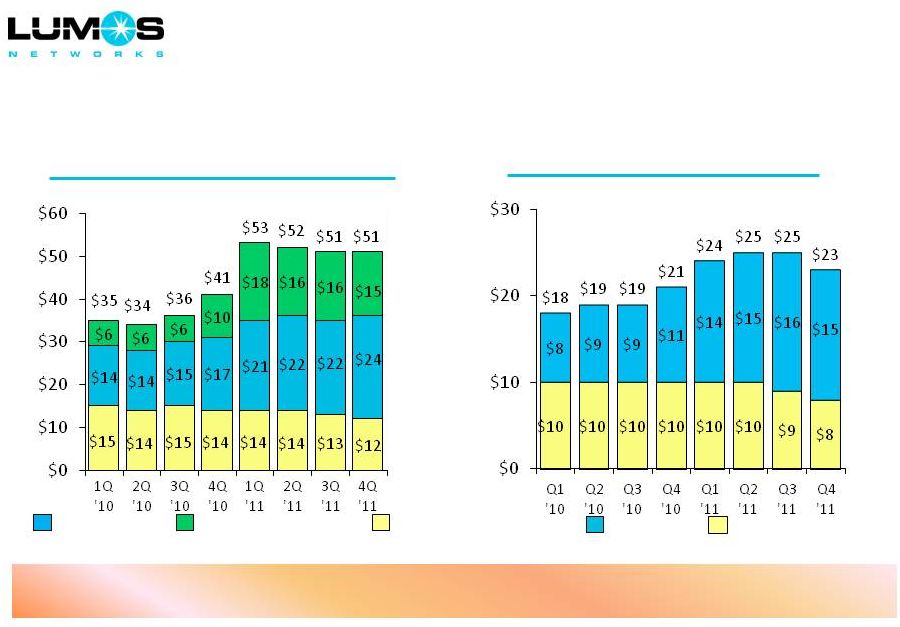

Operating strategy and acquisitions successfully shifting business mix

Competitive

RLEC

Data

focus

drives

growth

in

the

Competitive

segment:

17%

year

over

year

data

revenue

growth

2

RLEC access revenues impacted by Regulatory Reform and continued

network grooming by carriers

Competitive

Data

2

RLEC

($ mm)

($ mm)

Competitive Voice & Other

(1)

Reported results; not pro forma for acquisitions.

(2)

Includes

enterprise,

wholesale

and

SMB/residential

data;

4Q

2011

up

17%

over

4Q

2010,

pro

forma

for

FiberNet |

15

Addressable market significantly increased

Recent network investments made to generate increasing returns in 2012 and beyond

Metro Ethernet or IP data products were launched into 30 new markets in 2011, an increase of

79% for the year

Metro fiber ring reach in 27 new markets; Two additional to be added in 2012

As markets mature, revenues grow with increased penetration and data demand

Early stages of revenue growth potential from acquisitions

7%

64%

54%

78%

($ mm)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2007

2011

Competitive Revenues

Virginia

Enterprise Data

SMB Data

Wholesale

Voice

- |

Capitalization

16

As of

December 31, 2011

($mm)

Cash and cash equivalents

$10.5

Restricted cash

7.6

$18.1

Revolver ($60 million total)

$15.0

Term Loan A

110.0

Term Loan B

199.5

324.5

Capital leases

2.1

Total Debt

$326.6

Total Debt / LTM Adjusted EBITDA

3.4x

Net Debt / LTM Adjusted EBITDA

3.3x

Available capital to support growth initiatives |

Business

Outlook 17

Cash needs funded from operations

(Dollars in millions)

2011

Three to Five Year

Actual

Low

High

Expectations

Revenue

Competitive

$155

$159

$164

5% Annual Growth

% of total revenue

75%

80%

80%

90%

RLEC

$52

$41

$41

10% Annual Decline

% of total revenue

25%

21%

20%

10%

Total Revenue

$207

$200

$205

Adjusted EBITDA

$97

$85

$90

% of total revenue

47%

43%

44%

45%

Capital Expenditures

$62

$52

$60

% of total revenue

30%

26%

29%

25%

Free Cash Flow

(adjusted EBITDA less Capex)

$35

$33

$30

% of total revenue

17%

17%

15%

20%

Cash Interest

$3

$14

$14

% of total revenue

1%

7%

7%

5%

Cash Taxes

$1

$1

$1

% of total revenue

-

1%

-

5%

Dividends

$3

$12

$12

% of total revenue

1%

6%

6%

5%

Debt Repayment

$1

$2

$2

% of total revenue

-

1%

1%

5%

2012 Guidance Range |

18

Key Success Factors

Leveraging Network

Infrastructure

•

5,800 route-mile state-of-the-art fiber optic network

•

Unique regional footprint with attractive enterprise and wholesale markets

•

Position in multiple key vertical markets

Focus on Revenue Growth:

Data Opportunity

•

Continue innovative leadership position

•

Expand product offerings

•

Leverage up-sell opportunity of existing accounts

Solid Execution

•

Sales force expansion and productivity

•

Installation streamlining and productivity

•

Automated customer interfaces

Financial Performance

•

Adjusted EBITDA generation

•

Capital expenditure efficiency

•

Cash flow from operations

•

Return to shareholders

Q

&

A

(live

presentation

only) |

Appendix |

20

Adjusted EBITDA Reconciliation

($ in millions)

2007

2008

2009

2010

2011

Operating Income (Loss)

$36

$39

$41

$41

($36)

Depreciation and Amortization

27

27

29

31

43

Equity Based Compensation

1

1

-

2

2

Asset Impairment Charge

-

-

-

-

86

Business Separation Charges

-

-

-

-

2

Acquisition Related Charges

-

-

-

3

-

Voluntary Retirement and Workforce Reduction Plans

-

1

-

-

-

Adjusted EBITDA

$64

$68

$70

$77

$97

Year Ended

3/31/10

6/30/10

9/30/10

12/31/10

3/31/11

6/30/11

9/30/11

12/31/11

Operating Income (Loss)

$11

$10

$11

$9

$12

$13

$13

($75)

Depreciation and Amortization

7

8

7

9

11

11

11

10

Equity Based Compensation

1

-

1

1

1

1

1

-

Asset Impairment Charge

-

-

-

-

-

-

-

86

Business Separation Charges

-

-

-

-

-

-

-

2

Acquisition Related Charges

-

-

-

2

-

-

-

-

Adjusted EBITDA

$19

$18

$19

$21

$24

$25

$25

$23

Three Months Ended |

21

2012 Financial Guidance

1

(as of February 27, 2012)

($ in millions)

(1)

These estimates are based on management’s current expectations. These

estimates are forward-looking and actual results may differ materially. Please see “Special

Note from the Company Regarding Forward-Looking Statements" in the

Lumos Networks Corp. fourth quarter 2011 earnings release dated February 27, 2012.

(2)

Based on the mid-points of the above guidance ranges.

(3)

Represents the most recent cash dividend paid, annualized. Dividend payments

are reviewed quarterly by the board of directors and are subject to change.

(4)

Primarily cash reimbursements received from Federal stimulus awards, which provide

50% funding to bring broadband services and infrastructure to Alleghany County,

Virginia.

(5)

Before discretionary payments to the credit facility Revolver loan and changes to

working capital. Business Outlook

1

Operating Revenues

50

$

to

51

$

200

$

to

205

$

Adjusted EBITDA

21

$

to

22

$

85

$

to

90

$

Capital Expenditures

52

$

to

60

$

Reconciliation of Operating Income to Adjusted EBITDA

Operating Income

11

$

to

12

$

44

$

to

46

$

Depreciation and amortization

9

38

to

40

Equity based compensation charges

1

3

to

4

Adjusted EBITDA

21

$

to

22

$

85

$

to

90

$

Projected Cash Flows for the Year 2012

1

Adjusted EBITDA

2

88

$

Less: Capital expenditures

2

(56)

32

Less:

Cash interest, net of interest income

(14)

Cash taxes

(1)

Cash flows, net, before dividends and debt payments

17

Less:

Cash

dividends:

$0.14

per

share

per

quarter

3

(12)

Scheduled 2012 debt payments

(2)

Plus:

Other, net

4

7

Projected Cash Flows, net

5

10

$

First Quarter 2012

2012 Annual |