Issuer Free

Writing Prospectus

Filed Pursuant

to Rule 433

File No.

333-248546

File No.

333-248545

File No.

333-241569

File No.

333-230623

File No.

333-254650

December 21,

2021

FWP

NOTICE

The

Teucrium Commodity Trust has filed a registration statement

(including a prospectus) with the SEC for the offering to which

this communication relates. Before you invest, you should read the

prospectus in that registration statement and other documents that

the Teucrium Commodity Trust has filed with the SEC for more

complete information about the issuer and this offering. You may

get these documents for free by visiting EDGAR on the SEC Website

at www.sec.gov. Alternatively, a copy of the prospectus for each

Fund may be obtained at https://teucrium.com/ or

by calling (802) 540-0019.

____________________________________

2022

Grains Outlook – Time to Rebuild

Jake

Hanley, Managing Director/Sr. Portfolio

Specialist

Introduction

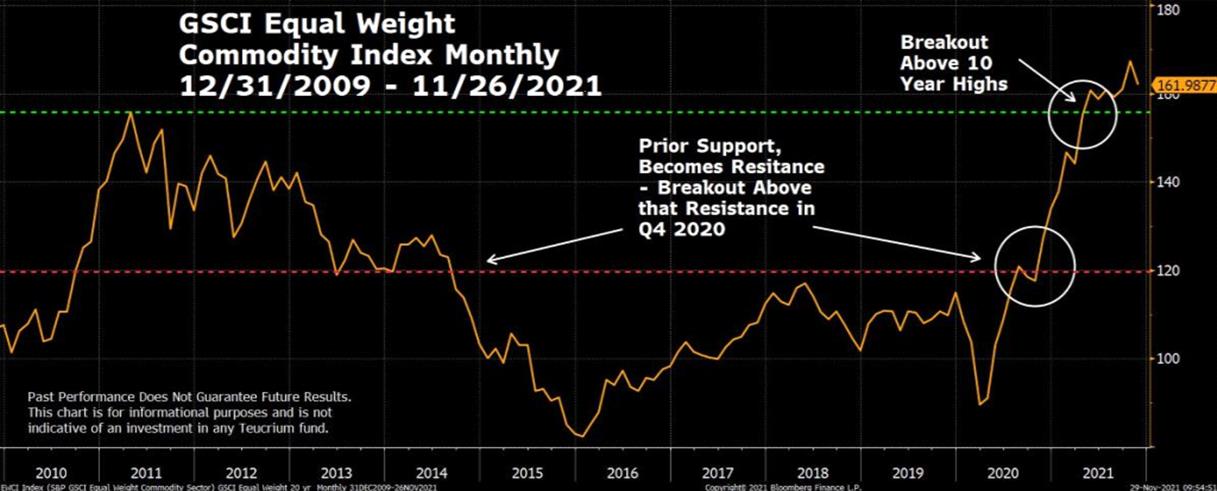

In our 2020 Outlook we wrote that

the coming decade could possibly see the resurgence of a commodity

bull market. That thesis was put to test with the onset of the

global COVID-19 Pandemic. However, by the end of 2020 the GSCI

Equally Weighted Commodity Index was pushing through 5-year highs.

Since the breakthrough, there have only been a handful of speed

bumps as commodity prices continue to climb and have now advanced

beyond previous 10-year highs.

Chart #1

Source: Bloomberg Finance L.P. and

Teucrium Created 11/29/2021.

GSCI Equal Weight Commodity

Index

Monthly Price Chart 12/31/2009

– 11/26/2020

Past Performance is not indicative

of future results. This chart is for informational purposes and is

not indicative of an investment in any Teucrium

fund.

The rally has been robust and

practically all encompassing. Looking at the commodity futures

markets, all but eight are on the plus side of unchanged this year

and the majority are showing double digit percentage

gains.1 As of

this writing, both wheat and corn are up over 20% and 30%

respectively.

Last December we wrote about the

potential for the grains to make a “Big Shift” into a

secular bull market. Indeed, grain prices in 2021 built on the

momentum from 2020 and continued to rise against a backdrop of

bullish fundamentals, namely tightening supplies, and growing

demand. The “Big Shift” has

happened.

Next will come a global effort to

rebuild inventories. Note however, that grain prices have the

potential to remain higher for longer for the simple reason that it

will take time to rebuild

supplies. Afterall, in agriculture there is no dial to turn to

crank up production like there is in oil. It takes time to grow crops. Therefore, it will

take time, likely multiple growing seasons, to rebuild

inventories.

Ultimately, whether grains and

other commodity prices continue to move higher is anyone’s

guess. Still, one trend remains clear: there is an increasing

investor appetite for exposure to alternative asset classes. Some

investors are looking for ways to protect against inflation;

others, having lived through periods of high stock and bond price

correlations are looking for “non-correlated” assets

(i.e. investments that tend to zig when others zag). As such,

investors are increasingly turning to Commodities in general and

grains in particular.

What follows is an examination of

the grain markets as we look ahead to 2022.

The section outline is as

follows:

I. Golden Grain Cycle: Review of the Golden

Grain Cycle

II. Supply and Demand: Fundamental factors

we’re watching

III. Inflation and the Dollar: Exploring the

rapid growth in the money supply and currency

valuations

IV. Grains in Your Portfolio: Relating our

analysis back to you, the investor

V. Conclusion: Time to

Rebuild

We hope you find this information

interesting and valuable. Please do not hesitate to contact us with

questions or ideas you would like to discuss.

On behalf of all of us at Teucrium,

thank you for your continued interest in our

funds.

We wish you a Merry Christmas,

Happy Holidays, and a HAPPY NEW YEAR!

I. The Golden

Grain Cycle

“Grains

tend to trade at or near their cost of production until there is a

supply disruption at which point prices historically have moved

dramatically higher. Over time as production increases and/or

demand decreases, inventories are rebuilt and prices trend back

toward the cost of production once

again.”

– Sal

Gilbertie

The Golden Grain Cycle is, at its

core, cosmic. Consider that growing seasons are dictated by the

tilting of the Earth’s axis in proximity to the sun. As such,

in North America there is only one harvest per

year.

There are years when production

exceeds demand, and prices are low. Alternatively, there are years

when production lags demand, and prices are elevated. The

variability of production in the face of steady, and often growing

demand, lays the foundation for the grain market cycle. This cycle

has repeated throughout history, offering those who recognize the

cycle an opportunity for potential profit. Hence, we refer to the

cycle as the Golden Grain

Cycle.

3 Stages of The Golden Grain Cycle

#1: Prices trade at or near the

cost of production

#2: Prices advance amid

supply/demand imbalance

#3: Supplies build due to increased

production and prices head back toward the cost of

production.

Typically, grain production exceeds

demand. The excess is held in storage as inventory to be drawn down

in years when demand exceeds production. When production exceeds

demand, market prices will gravitate toward the cost of production

effectively squeezing a farmer’s profit margins (stage 1).2 Lower

profit margins can (and often do) result in fewer acres planted.

This can lead to a situation where production may fail to keep pace

with consumption in a given crop year. Historically, when grain

production has lagged consumption, it has led to a reduction of

inventories adding upward pressure on prices (stage 2). Historically, we have seen

that higher prices are often the

cure for high prices as farmers plant more acres in an attempt to ramp up

production and capture higher prices (stage 3).

This cycle played out in textbook

fashion over the previous decade (2010-2019)

In 2010 – 2012 a La Nina

weather pattern led to poor growing conditions in key areas across

the globe. As such, grain production lagged relative to demand and

prices moved significantly higher, peaking in 2012 (see chart #2).

Higher prices provided farmers the incentive needed to plant more

acres.

The additional plantings led to

increased harvest and global inventories began to grow. As you can

see on chart #3 below, global grain inventories grew without

interruption beginning in the 2013 – 2014 crop year and going

through the 2018-2019 crop year. By 2016, grain prices were back

near production costs and traded sideways for the rest of the

decade (Stage 1).

Chart #2

Vertical axis represents S&P

GSCI Grains Index values.3

Source: Bloomberg Finance L.P. and Teucrium Created 12/01/2021.

Past performance does not guarantee future results. This chart is for illustrative

purposes only and not indicative of any investment in a Teucrium

Fund.

Then in the 2019-2020 crop year,

the world consumed more corn, wheat, and soybeans than was

produced. The globe didn’t run out of food, but rather drew

down excess inventories that had been built over the preceding 6

years (beginning Stage 2). Again in 2020-2021, for the second year

in a row, the world consumed more corn, wheat, and soybeans than

was produced. This led to an additional draw down of inventories.

Finally, in this current crop year (2021-2022), the world is

expected to produce corn, wheat, and soybeans in excess of global

demand4

(beginning Stage 3). Therefore, we expect to see global inventories

begin to rebuild as we move through calendar year

2022.

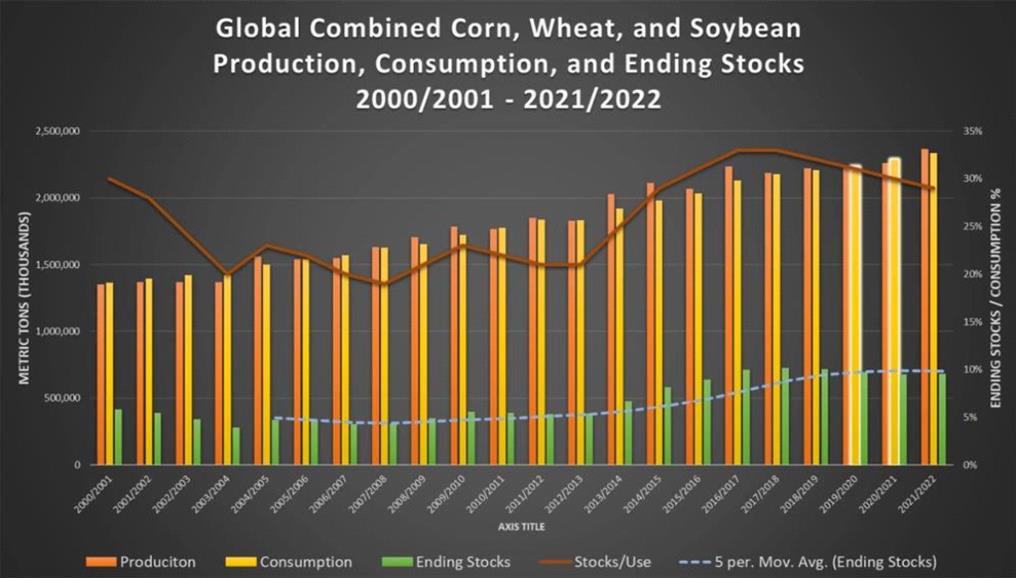

Chart #3

Chart: Annual data from the

2000-2001 crop year through 2021-2022 crop year as of November

2021. Production, Consumption, and Ending Stock values found on the

left axis measured in million metric tons. Stocks/Use ratio value

found in the right axis measure in percentages.

Source: USDA and Teucrium.

https://apps.fas.usda.gov/psdonline/app/index.html#/app/home

This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

The chart above shows combined

global corn, wheat, and soybean production (orange bars) and

consumption (yellow bars) going back to the 2000 – 2001 crop

year. When the orange bar is taller than the yellow bar, production

exceeds consumption, and vis versa. The green bar represents ending

stocks5 which

increase in years when production exceeds consumption. The dotted

blue line reflects the 5-year moving average of ending stocks. The

brown line represents the stocks/use ratio6

(which is ending stocks dividend by consumption). The two

highlighted yellow bars draw the eye to the 2019-2020, and

2020-2021 crop years when consumption outpaced

production.

II. Supply and

Demand

Supply

While the 2021-2022 crop year is

expected to result in a build in global inventories of corn, wheat

and soybeans, stocks/use ratios are likely to remain low relative

to history. Given that global demand for grains is expected to

remain robust (more on demand below), production in the coming

2022-2023 crop year will be critical.

There are several factors that may

impact grain production in the coming months. Market participants

are already following a number of these factors very closely,

looking for any indication that production might come in above or

below current expectations. Here are a few production and supply

related items that the trade is currently and/or will likely be

focused on going forward:

> Weather

> Planted

Acres

>

Availability

Weather

Weather is typically the most

significant and relatively

unknown variable. Long-term forecasts and climate patterns help

paint a picture of what the weather might bring. However, like trying to

pick tops and bottoms in the market, predicting weather is often an

exercise in humility.

That said, based on current

forecasts, it seems likely that weather will complicate grain

production in many places across the globe in the coming months.

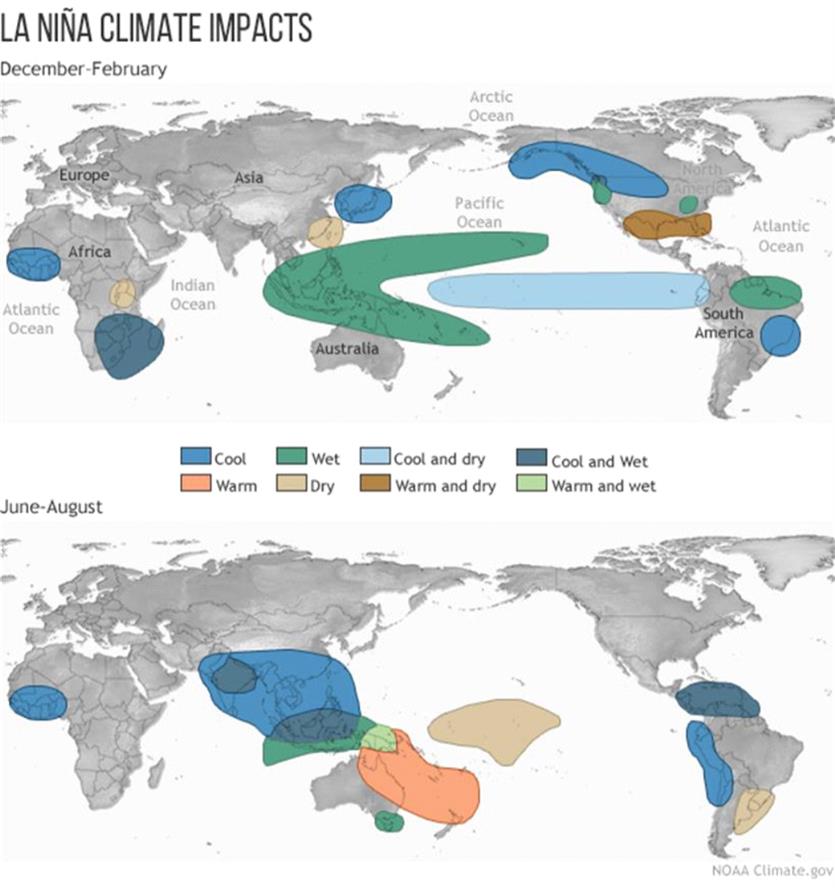

The main culprit appears to be the La Nina conditions that have

taken hold and are likely to remain over the winter. La Nina

typically results in warm/dry weather in the US Southern Plains,

dryness in Brazil and North/Eastern Argentina, and wet weather

around Indonesia and Northern Australia.

Chart #4

Dryness in the US Southern plains

has the potential to negatively impact winter wheat production.

Dryness in Southern Brazil and North/Eastern Argentina has the

potential to impact soybean and corn production. Already there are

reports of excessive rains in Australia which is impacting the

wheat harvest there.

Current model shows that this La

Nina will not likely be as strong as the one that just ended in the

Spring 2021. Even so, the last La Nina carried some significant

consequences (for example Brazilian corn production came in nearly

19% lower than initially forecast)7, and

the fact that we are in the midst of another La Nina, no matter how

strong, is understandably keeping the trade on

edge.

Chart #5

What’s more, a significant

portion of the US farm belt remains considerably dry. As of

November 16th, 17% of the US corn production, 13% of US soybean

production and 44% of winter wheat production are within areas

experiencing drought.8 Note

that Winter wheat represents approximately 70% of total US wheat

production.9

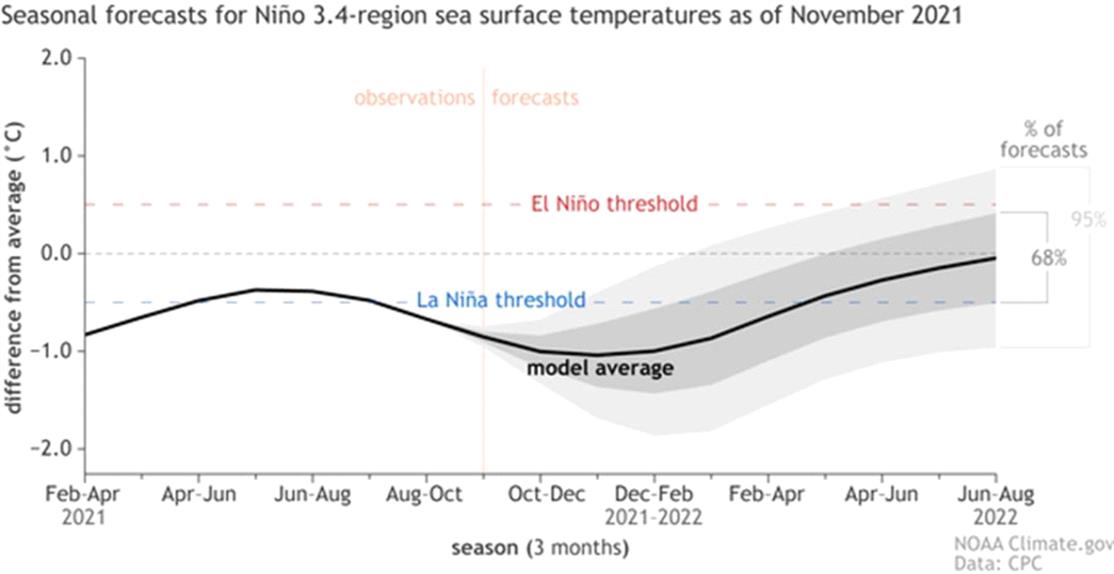

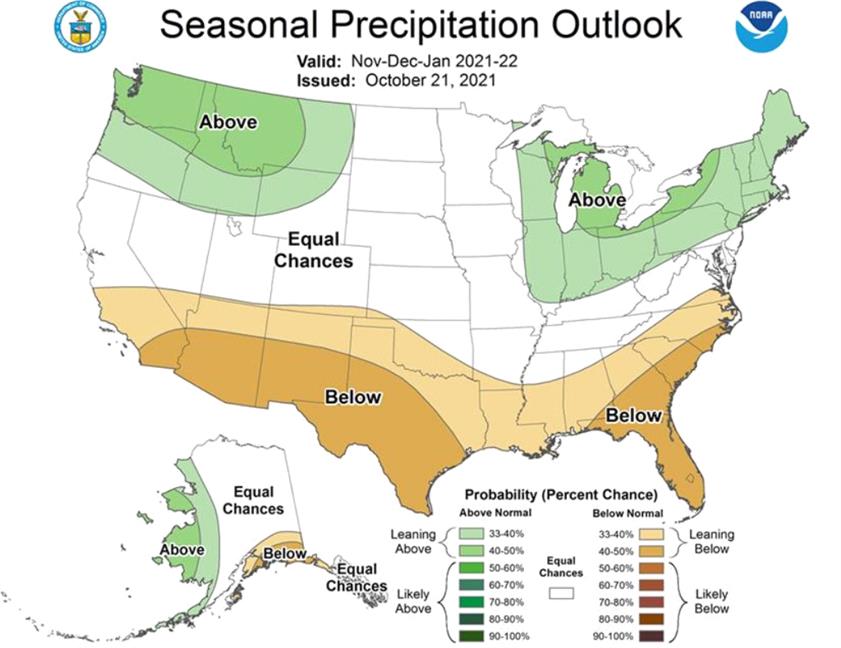

NOAA’s seasonal outlook shows

above average precipitation expected for the Pacific Northwest,

which could provide some relief for winter wheat farmers in Oregon,

Washington, and Idaho. However, the seasonal outlook is also

showing below average precipitation in the Southern Plains, which

is consistent with the La Nina pattern.

Chart #6

Planted Acres

You Can’t

Reap What You Don’t Sow

The simple equation behind crop

production is as follows: Production = Harvested Acres (x) Yield

Per Acre. The number of acres harvested is a function of how many

acres are planted. While the combined number of acres for corn,

wheat, and soybeans has generally risen over time, there are years

where one crop will be gain acres over the others. For example, in

the United States, there is one growing season for corn and

soybeans. Therefore, each year, farmers must decide how many acres

they are going to plant in each crop. In any given year the

economics may be more favorable for planting corn, versus soybeans

and vice versa.

Currently, both of the corn and

soybean balance sheets are extremely tight.10 Note

that the United States is the world’s largest corn exporter

and second largest soybean exporter. The supply and demand

conditions in the US carry global implications.

The current price difference

between the two crops suggests that in the Spring of 2022 US

farmers may consider planting more corn acres at the expense of

soybean acres. However, high fertilizer prices are increasing corn

production costs, squeezing farmers’ profit margins. As such,

US farmers might actually reduce the amount of corn acres they

plant this coming Spring, opting to plant soybeans instead.

Assuming larger soybean acres and fewer corn acres planted; we

would expect upward pressure on corn prices.

The situation is somewhat different

in Brazil where there are two growing periods compared to the US

with only one. Brazilian farmers will typically plant and harvest a

soybean crop and immediately turn around and plant corn. The

ability to harvest two crops each crop year has helped Brazil

secure a position as one of the most critical food producing

countries in the world. Brazil is the world’s largest soybean

exporter, and is 2nd only to the United States in corn

exports.

The number of acres of corn and

soybeans harvested in Brazil has more than doubled since the year

2000. Brazilian production increases have been instrumental in

helping the world keep pace with growing global demand. Like US

farmers, Brazilian farmers are also incentivized by higher prices

and will likely seek to plant as much corn and soybeans as

possible, even in the face of higher fertilizer

costs.

The USDA forecasts slight increases

to global planted acres but there is likely to be a reduction in

the amount of fertilizer applied. Crop yields might suffer if

plants don’t get the desired nutrients that fertilizers

provide. The president of the Soybean and Corn Producers

Association of Mato Grosso is reported to have urged farmers to

“be cautious with their input purchases and not to feel

pressured to purchase expensive inputs.” The thinking is that

it’s better to produce less and still have a profit than to

purchase high-cost inputs and lose money at the end of the

season.11

If Brazilian farmers determine that

they have a better chance of remaining profitable by producing

less, then we might expect a smaller Brazilian crop relative to

current estimates. Smaller than expected production from Brazil

would likely provide some upward pricing

pressure.

Availability

Geo-

Politics

Global food production and trade is

a highly politicized arena. After all when citizens go hungry a

revolution is typically not far off. As such, governments across

the globe are very concerned about food price stability. When food

prices begin to rise, pressures increase domestically to limit food

exports. We see this in Russia, as the world’s largest wheat

exporter. Russia has recently announced that they might revise

their grain-export tax in the event of rising food prices. A higher

export tax would work to encourage Russian wheat suppliers to

market their wheat domestically versus selling it into the global

markets. What’s more, Russia’s agricultural minister

announced that the country is planning to announce a

“grain-export quota” for the first half of 2022, which

effectively would put a cap on Russian grain

exports.

While keeping more wheat within

Russia’s borders may help suppress prices domestically, it is

likely to have the opposite effect on global wheat

prices.

What’s more, there is concern

that Russia may be planning to invade the Ukraine. The Ukraine

accounts for approximately 8% of global wheat exports measured in

US dollars.12 A

military conflict has the potential to disrupt trade and could

provide additional upward pressure on wheat prices. Recall that

when Russia annexed Crimea in 2014, US wheat futures prices rose

approximately 18%.

Supply Chain

Concerns

Having learned through experience,

the global economy is not something that can be turned off and on

at the flick of a switch. To say that the COVID-19 pandemic

disrupted global trade

logistics would be an understatement. Labor shortages have directly

contributed to delays in both the production and delivery of goods

across the globe. Those delays, in the face of strong demand, are

adding to producer prices and shipping costs. In fact, the US

Producer Price Index is up 12.5% year-over-year. That is a level

that has not been seen since 1980.

Chart #7

US Producer Price Index Year Over

Year (YoY) Percentage Change measured Quarterly 01/01/1947 –

11/22/2021. The vertical axis measures the YoY change in the

Producer Price Index measured in percentages.

Source: Bloomberg Finance L.P. and

Teucrium. Created on 12/02/2021This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

The Baltic Dry Index13 on

the other hand is up approximately 127% year-over-year but is down

over 50% from the highs reached in early October. Lower shipping

rates may be indicating that some of the shipping back log is

working through and that the delivery times may be improving. This

would be welcome news for global consumers.

Shipping rates however remain

relatively high and are likely suggesting that we are not out of

the woods yet.

Chart #8

Baltic Dry Index Daily Chart

11/26/2020– 11/26/2021. The vertical axis reflects the Baltic

Dry Index Value.

Source: Bloomberg Finance L.P. and

Teucrium. Created on 12/02/2021. This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

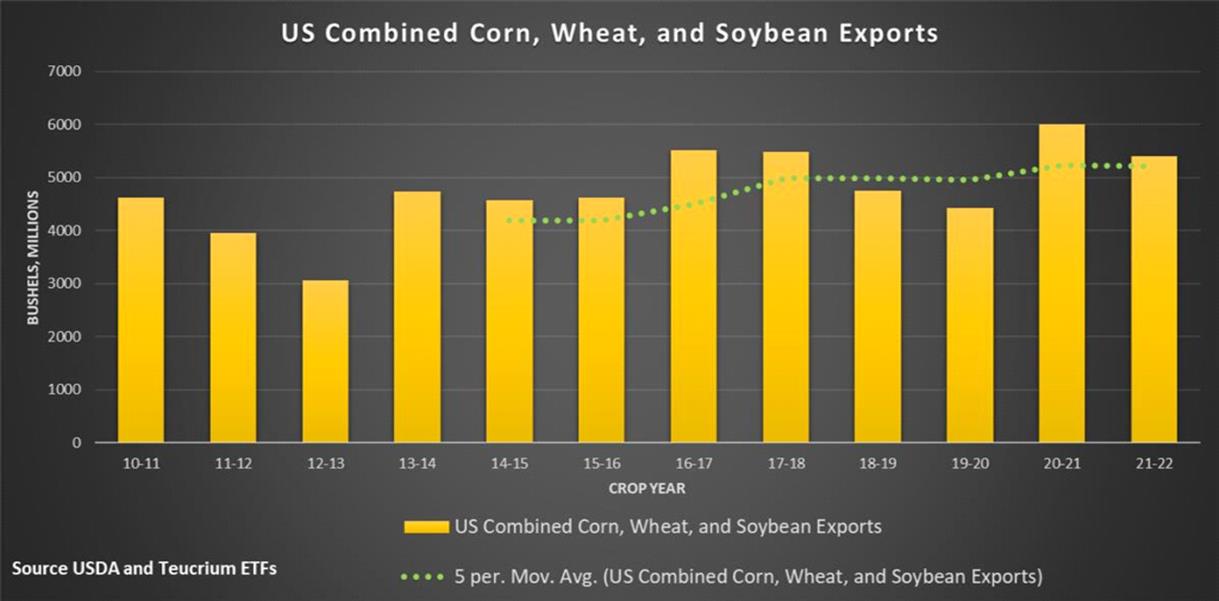

Demand

Near-Term

Global combined consumption of

corn, wheat, and soybeans is projected to reach an all-time high

over the 2021-2022 crop year. Additionally, combined global exports

are also expected to reach record levels in ’21 –

’22. Record global demand, combined with record exports have

the potential to provide price support for the grains as we move

through 2022.

Domestically however, it’s a

bit of a mixed picture. The USDA is estimating a year-over-year 10%

decline in combined corn, wheat, and soybean exports versus last

crop year. Still, combined exports are expected to be robust likely

coming in above the 5-year trailing average.

Chart #9

Chart: Annual data from the

2010-2011 crop year through 2021-2022 crop year as of November

2021. Exports measured in millions of bushels.

Source: USDA and Teucrium.

https://apps.fas.usda.gov/psdonline/app/index.html#/app/home

This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

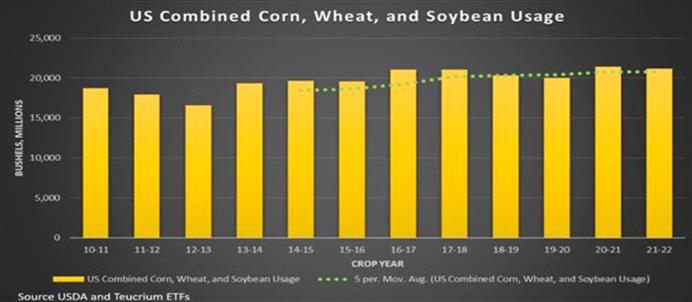

Meanwhile, combined domestic usage

is expected to be relatively flat year over year with current

estimates pointing roughly a 1% reduction. It’s worth

pointing out that domestic demand for corn appears to be the most

robust, due to increased ethanol demand (more on bio-fuels below).

At this point, it looks like there are bigger question marks around

demand for US wheat and soybeans in the year

ahead.

The USDA is estimating a sizeable

increase in the feed and residual usage category for wheat (42%).

By allocating usage to the “residual” category the USDA

may be implying that they have a high degree of confidence that the

demand will be there, but that they are not exactly sure where it

will show up yet. For example, it is possible to see a decline in

the feed and residual column and an increase in the export column.

The market would likely view this as a bullish development. It is

also possible that the feed and residual estimate is reduced

without an offsetting increase in any other usage category. That

would likely be viewed as a bearish development that could lead to

increased ending stocks.

Chart #10

Chart: Annual data from the

2010-2011 crop year through 2021-2022 crop year as of November

2021. Usage measured in millions of bushels.

Source: USDA and Teucrium.

https://apps.fas.usda.gov/psdonline/app/index.html#/app/home

This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

Intermediate

Term

Sustainable/Renewable

Fuels – Closer than we think?

Here’s an interesting term,

“sustainable aviation fuel (SAF).” It is estimated that

approximately 2.5% of global carbon emissions come from burning

jet-fuel.14

While that does not necessarily sound like a big number, consider

that if global aviation were itself an independent country, it

would rank among the top 20 of the world’s largest emitters

of CO2.15 This

has caught the attention of the Biden Administration which is

reportedly setting a goal of “eliminating the airline

industry’s fossil fuel usage by 2050.”16

Replacing fossil fuels for use in combustion (non-electric) engines

of all types will likely require more use of agriculturally derived

liquid fuels in the near term, which means ethanol (and its

derivatives) along with soybean oil (currently a component of

biodiesel) will see increased demand as new environmental policies

are put into place.

There is another developing

opportunity for soybeans in the “renewable diesel”

markets. The interesting thing about renewable diesel is that it is

not an additive but rather 100% a fuel unto itself. Renewable

diesel, when compared to petroleum-based diesel, on a gallon per

gallon basis, can reduce carbon emissions by up to 85%.17

Renewable diesel has the potential to replace petroleum-based fuels

which are largely used in the transportation industry. On the flip

side, we could easily see the ”food versus fuel” debate

reignite during years of tighter soybean

supply.

In September 2021, Tyne Morgan

writing for Agweb.com attributed the following quote to Pete Meyer,

head of Grain and Oilseed analytics at S&P Global

Platts:

“…renewable diesel and

aviation fuels made from soybeans has the potential to be bigger

than what ethanol was for corn in the first couple of decades in

the 2000’s.”

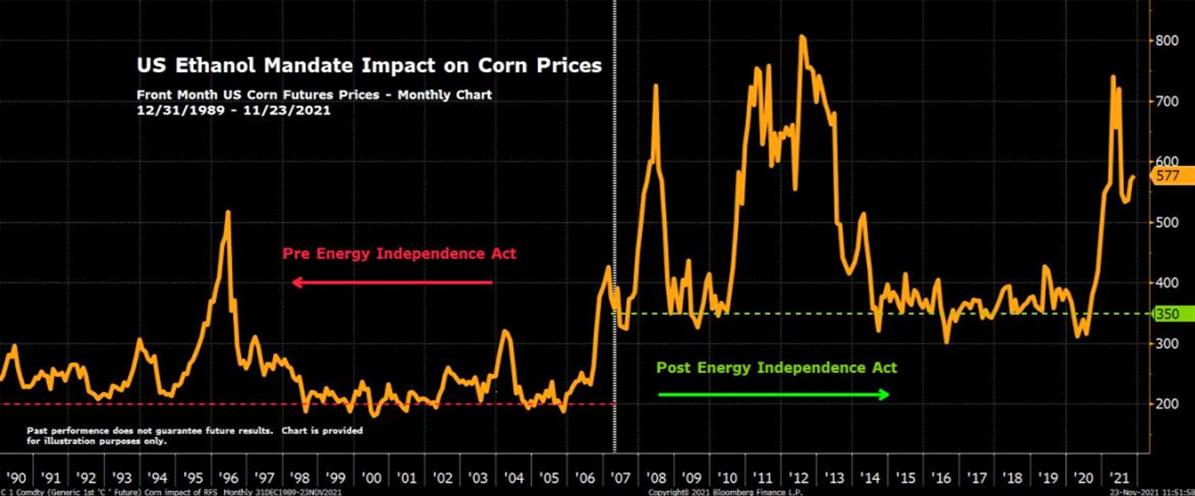

That is quite the statement given

that the Energy Independence Act of 2007, which introduced the E10

gasoline blending mandate, resulted in a permanent shift higher for

corn prices.

Chart #11

Source: Bloomberg Finance L.P. and

Teucrium. Chart created on 11/23/2021.Prices are expressed in

1/100th of $1. i.e. 577 = $5.77This is for illustrative purposes

only and not indicative of any investment in Teucrium Funds. Past

performance is no guarantee of future results. For this purpose, corn commodity values are

representative of the futures (generic first corn futures contract

- <C 1 Comdty>) spot continuation chart as defined by and

sourced on Bloomberg: Generic contracts, such as C 1, C 2, C 3,

...., are constructed by pasting together "rolling" contracts,

according to the pre-selected roll types on the commodity default

page. The generic contract uses the value of a particular contract

month until it "rolls" to the next month in the series. You can

access a generic contract by replacing the month/year code with the

number 1, i.e. C 1<CMDTY>. Replacing the month/year code with

the number 1 will yield the spot contract.” Energy

Independence Act and RFS Standards Timeline:

https://www.ag.ndsu.edu/energy/biofuels/energy-briefs/history-of-ethanol-production-and-policy

Note however, that the Energy

Independence Act mandated

ethanol fuel blends. Currently there is no such mandate for

Sustainable Aviation Fuel (SAF) or renewable diesel. Absent

government mandates, it will likely take multiple years for these

new markets to fully materialize and impact the US soybean balance

sheet in a meaningful way.

Still, the changes are coming,

perhaps faster than many realize. Consider that there are already

billions of dollars being invested in the space. For example,

Chevron plans to invest $600 million dollars into two soybean

crushing facilities to secure future supplies of soybean

oil.18 In a

separate deal, an ExxonMobil affiliate is proceeding with plans to

produce renewable diesel at a Canadian refinery.19 To

the extent that big oil companies continue to get involved we could

be looking at the beginning of a meaningful shift in the usage

categories for US grains, soybeans in

particular.

We do not anticipate soybean prices

to be impacted by demand for sustainable aviation fuel, or

renewable diesel in the ’21-’22 crop year. However,

looking ahead, we agree with Mr. Myer from S&P Global Platts

that this could be

impactful.

III. Inflation

and the Dollar

Money Supply

Boosting Demand?

Inflation concerns are real, and

they are justified. Alternative asset classes, including

commodities, tend to attract investment flows during periods of

elevated inflation expectations. From the conversations we’ve

had with investors and professional money managers, this year is no

exception.

As we have mentioned several times

in our newsletters this year, we believe grain prices are likely to

remain elevated for a least one more growing season which should

continue to put upward pressure on food inflation measurements.

Fundamentally, grain prices reflect supply and demand dynamics of

the underlying markets. While the supply side of the equation is

largely dependent on favorable weather patterns supporting crop

production, the demand side can be impacted by several different

factors including monetary/fiscal policies.

There is the potential that current

monetary/fiscal policies will result in an excessive amount of

cheap money sloshing around in the system. US Money supply,

measured by M220,

increases every year. In 2020 the supply of money grew an at the

unprecedented rate of 25%!21 The

issue, as it relates to grain prices is that abundant, cheap, and

in some cases free money,

could in effect end up subsidizing consumer

demand.

Chart #12

Chart: Year over Year (YoY)

percentage growth in M2 12/01/1972 –

11/01/2021

Source: Bloomberg Finance L.P. and

Teucrium.

This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

Consider that high prices are

typically the cure for high prices. That is to say that as prices

continue to rise, demand eventually abates as increasingly

consumers simply can no longer afford the higher prices. The key

question therefore is how high

will prices go before demand begins to

wane.

In the current environment, given

the amount of cheap/free

money in the system, there is the risk that prices can go

a lot higher. Simply put,

the monetary/fiscal policies in the wake of the pandemic may have

the effect of artificially supporting demand amid higher consumer

prices that otherwise would be untenable. Grain prices will

continue to trade based on supply and demand fundamentals,

regardless as to whether that demand is real or inflated due to excessively

accommodative monetary/fiscal policy.

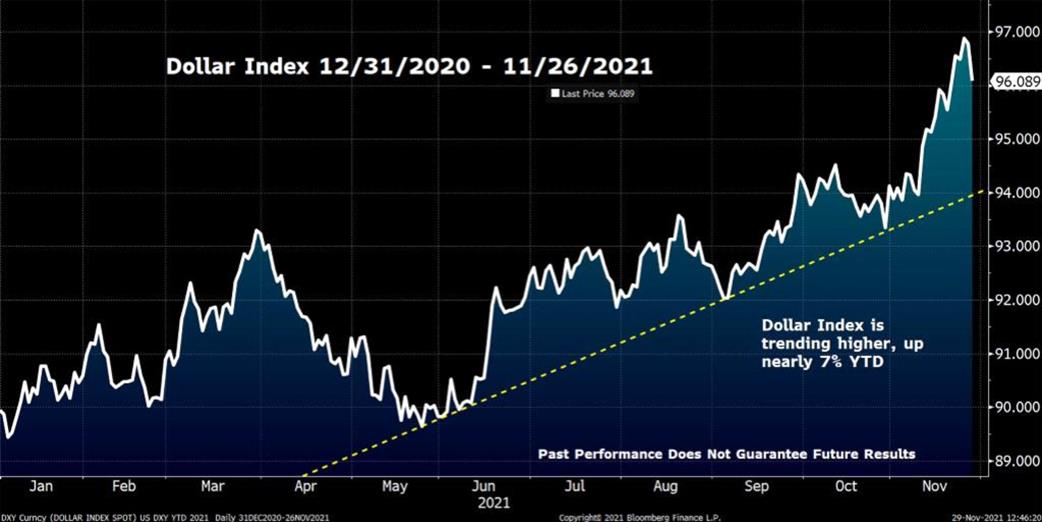

The US

Dollar

Consumer prices rose at the fastest

pace in 30 years during October 2021. Yet, as of this writing, the

US Dollar Index22 is

only 5.75% off the 18-year highs reached in 2017 and gained roughly

4.5% since September. This may seem like somewhat of a paradox.

After all, don’t higher consumer prices suggest a weaker

dollar versus a stronger one? It’s important to keep in mind

however that when it comes to currency valuations, it’s all

relative.

Chart #13

Chart: Dollar Index (DXY)

12/31/2020 – 11/26/2021. Source: Bloomberg Finance L.P. and

Teucrium.

This is for illustrative purposes

only and not indicative of any investment. Past performance is no

guarantee of future results.

The Dollar Index reflects the US

Dollar valuation versus a basket of international currencies. The

dollar, therefore, has been strengthening against some

international currencies even as consumer prices are rising

domestically.

Generally speaking, a strengthening

US Dollar can generate headwinds for US exports. However, a rising

dollar index does not necessarily negatively impact all commodity

export markets all of the time. Seasonality of harvest/re-supply

can also have significant impact on the relationship between

exports and currency rates.

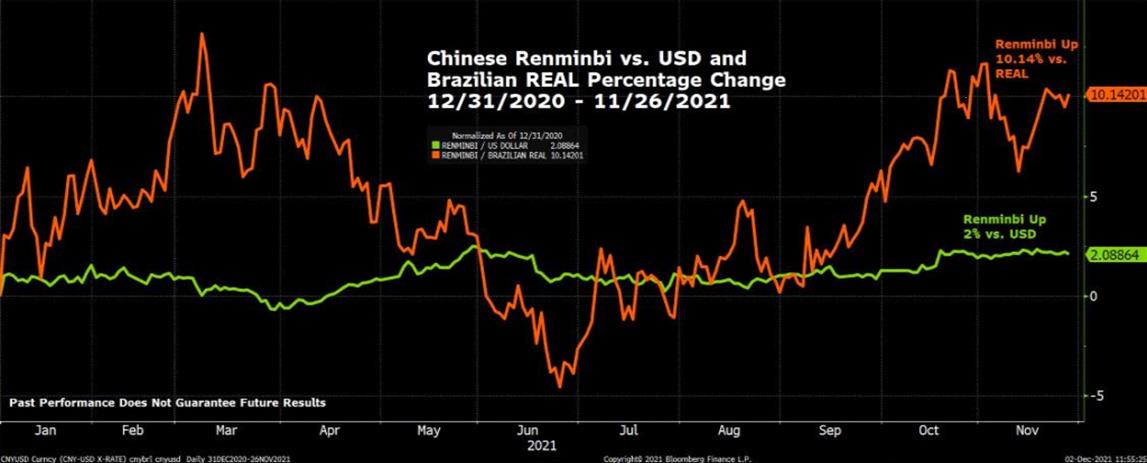

Take the soybean market for

example, the US mainly competes against Brazil for export sales to

China. Chinese importers are likely keeping a close eye on the

value of the Renminbi versus the US Dollar compared to the

Brazilian REAL. The Renminbi’s relative strength compared to

the US Dollar and Brazilian REAL is likely an important factor for

Chinese soybean importers when determining from which country they

will source their soybeans when adequate supplies are

available.

It is interesting to note that even

as the US Dollar Index has risen sharply over the last couple of

months, the US Dollar has been weakening versus the Chinese

Renminbi. While this is a positive signal for US exports to China,

note that the Renminbi is also strengthening against the Brazilian

REAL.

Chart #14

Chart: Chinese Renminbi percentage

appreciation vs. USD and Renminbi percentage appreciation vs.

Brazilian REAL 12/31/2020 – 11/26/2021. Source: Bloomberg

Finance L.P. and Teucrium. This is for illustrative purposes only

and not indicative of any investment. Past performance is no

guarantee of future results.

Looking out into 2022, we believe

market participants will be well served to remember that currency

values are always relative, and that different markets are more

heavily impacted by different currency pairs. The world will likely

be dealing with the impacts from the monetary and fiscal response

to the COVID-19 pandemic for a long time. Additionally, there is

the ongoing risk of political instability given the real

pain/suffering that has accompanied the pandemic. As such, the

economic and political stability of individual countries will

likely continue to be a significant factor when calculating the

relative value of global currencies.

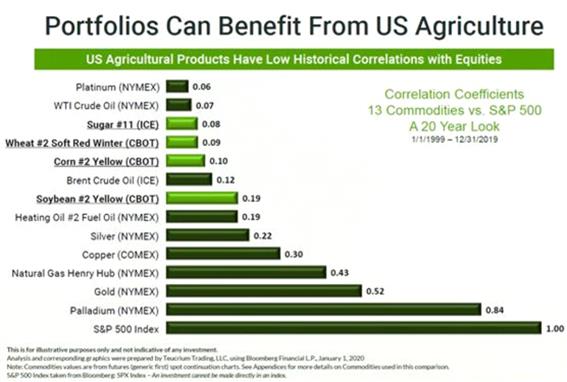

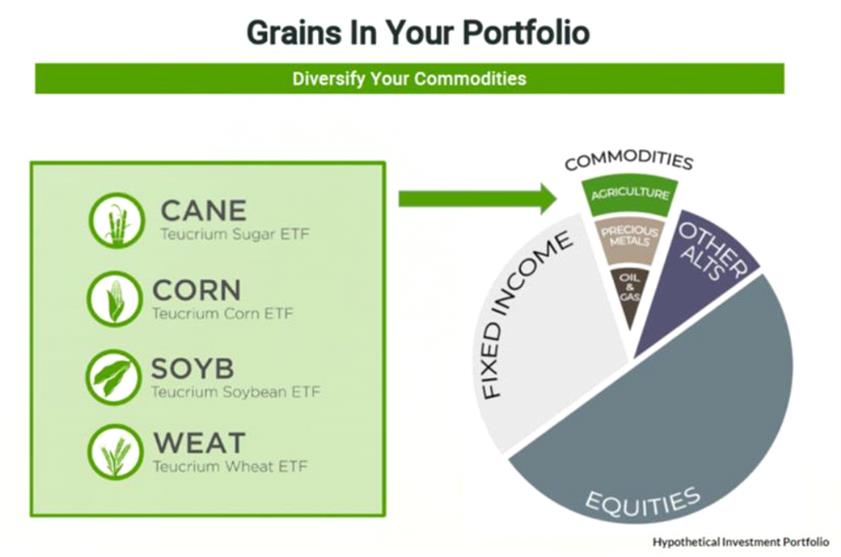

IV. Grains in

Your Portfolio

Grains historically have low

correlations to equities versus many other commodities (Chart 15).

Low correlations have the potential to improve portfolio outcomes

during periods of stock market volatility.

Chart #15

In fact, the GSCI Grains Index has

outperformed the S&P 500 in 10 out of the last 11 stock market

corrections of 10% or more (Chart 16). The latest example comes

from the initial COVID sell-off in March of 2020. Here we saw the

S&P 500 fall be nearly 35% peak to trough through March, while

at the same time the GSCI Grains Index only declined by 4.75%. That

resulted in a relative outperformance of approximately

29%.

Chart #16

The historical tendency for grain

prices to outperform equity prices during stock market corrections

suggests that investors may benefit from an allocation to grains

precisely when it matters most; i.e. during significant stock

market declines.

Stressing the importance of

diversification may be cliché, yet too many investors tend to

overlook the importance of diversifying their commodity exposure.

Our experience has shown that many investors remain overweight in

gold and oil relative to other commodities. An overweighting to oil

has thus far proven to be beneficial this year, while an

overweighting in gold has likely been a drag on

performance.

Oil, corn, and wheat front month

futures are all up over 20%, where soybeans and gold are both down

by approximately 5%, and 6% respectively

year-to-date.

Given the low correlations and

historical relative performance there is a case to be made that by

including agriculture among other commodity investments may help in

creating a more robust portfolio.

Chart #17

V.

Conclusion

Time To Rebuild

Last December we called the

Big

Shift23 into

a secular bull market for the grain markets. We believe that the

shift has happened as grain prices rose to 8-year highs in 2021 and

remain elevated to date. It appears to us that we are now entering

the 3rd stage of the “Golden Grain Cycle,” where

farmers around the globe are taking efforts to increase production

in hopes of selling their crops at these relatively high prices. In

fact, current estimates show that for the first year in the last

three, the globe is expected to produce more corn, wheat, and

soybeans combined than it consumes. This is expected to lead to a

modest increase in global inventories. We believe however that it

will likely take at least one more crop cycle to replenish global

supplies to the point where prices revert to the cost of

production.

Note however, that higher than

expected production and/or a decrease in demand could result in the

larger inventories being realized sooner rather than later. This

would likely be bearish for grain prices. Of course, the opposite

is true. lower than expected production and/or increased demand

could create additional stress for global balance sheets and

provide additional support for prices.

Time will tell.

For ongoing grain market commentary

and analysis please follow us on Twitter @TeucriumETFs, connect

with us on LinkedIn, and visit our website at www.teucrium.com

Risks and Disclosures

Read the prospectus carefully before investing.

A copy of the prospectus may be

obtained at: www.teucrium.com

The expressed views were those of Teucrium

Trading, LLC as of 11/26/2021

and may not reflect the views of

Teucrium on the date the material is first published or any time

thereafter. These views are intended to assist in understanding

certain factors that may contribute to the price of agricultural

commodities or commodity futures such as corn, wheat, soybean and

sugar cane. In no way do the views expressed constitute investment

advice, and this document should not be considered as an offer to

sell or a solicitation of an offer to buy securities outside of the

United States of America. Any decision to purchase or sell as a

result of any information or opinions expressed in this

communication will be the full responsibility of the person

authorizing such transaction. An investor should consider

investment objectives, risks, charges and expenses carefully before

investing. The prospectus contains this and other

information.

The Teucrium Corn, Sugar,

Soybean, Wheat and Agricultural Funds (the “Funds”) are

not mutual funds or any other type of Investment Company within the

meaning of the Investment Company Act of 1940, as amended, and are

not subject to regulation thereunder. The funds are commodity pools. Investors may

choose to use the Funds as a vehicle to hedge against the risk of

loss, and there are risks involved in such hedging activities.

Unlike mutual funds, the Funds generally will not distribute

dividends to its shareholders. Investors may choose to use the

Funds as a means of investing indirectly in corn, soybean, wheat or

sugar cane. There are risks involved in such investments. Shares of

the Funds are not FDIC insured may lose value and have no bank

guarantee.

The

funds invest in corresponding commodity futures contracts, cash and

cash equivalents and are not intended to directly track the spot

price of a particular commodity (such as corn, wheat, soybeans or

sugar cane).

Futures Risks: Commodities and futures generally are volatile and

are not suitable for all investors.

Futures

investing is highly speculative and involves a high degree of risk.

An investor may lose all or substantially all of an investment.

Investing in commodity interests subject each Fund to the risks of

its related industry. These risks could result in large

fluctuations in the price of a particular Fund's respective shares.

Funds that focus on a single sector generally experience greater

volatility. For further discussion of these and additional risks

associated with an investment in the Funds please read the

respective Fund Prospectus before investing.

Futures may be affected by Backwardation:

a market condition in which a futures

price is lower in the distant delivery months than in the near

delivery months. As a result, the fund may benefit because it would

be selling more expensive contracts and buying less expensive ones

on an ongoing basis; and Contango: A condition in which distant delivery prices for

futures exceeds spot prices, often due to costs of storage and

insuring the underlying commodity. Opposite of backwardation. As a

result, the Fund’s total return may be lower than might

otherwise be the case because it would be selling less expensive

contracts and buying more expensive one.

Past performance is not

necessarily indicative of future results. Diversification does not ensure

a profit or protect against loss.

Foreside

Fund Services, LLC is the distributor for the Teucrium

Funds.

This

material must be preceded or accompanied by a

prospectus.

Copyright © 2021, Teucrium Trading LLC, All rights

reserved.

Our mailing address is:

3 Main

Street, Suite 215

Burlington,

VT 05401

1 Bloomberg Finance L.P. <CRR

Go> Futures Comparison, YTD as of November 26,

2021

3 For more information on

the S&P GSCI Grains Index please visit:

https://www.spglobal.com/spdji/en/indices/commodities/sp-gsci-grains/#overview

4 USDA

5 Ending Stocks (also called

carry-out): The amount of corn that will be available at the end of

the crop year given the estimated or actual beginning stocks,

production, and usage.

6 Stocks/Use Ratio: Ending stocks

divided by total usage (i.e. consumption).

7 Comparing ’20-‘21

Brazilian Production Estimates: May 2020 WASDE, vs. November 2021

WASDE

8 USDA

https://www.usda.gov/sites/default/files/documents/AgInDrought.pdf

9 USDA

https://www.ers.usda.gov/topics/crops/wheat/wheat-sector-at-a-glance/#:~:text=Winter%20wheat%20production%20represents%20approximately%2070%20percent%20of%20total%20U.S.%20production.&text=In%20the%20Northern%20Great%20Plains,or%20durum%20varieties%20are%20favored.

10The USDA provides the Government

estimated balance sheets for corn, wheat, and soybeans on the

monthly World Agricultural Supply and Demand Estimates Report. A

balance sheet depicts both supply and demand. A tight balance sheet

is when supplies are low relative to demand.

11

https://www.soybeansandcorn.com/articles/8983/

12

https://www.worldstopexports.com/wheat-exports-country/

13 The Baltic Dry Index measures

international shipping costs. For more information visit:

https://www.balticexchange.com/en/data-services/market-information0/dry-services.html

14

https://ourworldindata.org/co2-emissions-from-aviation

15

https://www.c2es.org/content/reducing-carbon-dioxide-emissions-from-aircraft/

16

https://www.agweb.com/news/policy/politics/sustainable-aviation-fuel-and-renewable-diesel-may-be-ticket-eliminating-us

17

https://www.darpro-solutions.com/media/blog/renewable-diesel-the-next-generation-of-fuel

18

https://www.reuters.com/business/energy/chevron-invest-bunge-soybean-crushers-secure-renewable-feedstock-2021-09-02/

19

https://corporate.exxonmobil.com/News/Newsroom/News-releases/2021/0825_ExxonMobil-affiliate-to-produce-renewable-diesel-to-reduce-emissions-in-Canada

20 According to Investopedia…

“M2 is a calculation of the money supply that includes all

elements of M1 as well as ‘near money.’ M1 includes

cash and checking deposits, while near money refers to savings

deposits, money market securities, mutual fund, and other time

deposits.”

–https://www.investopedia.com/terms/m/m2.asp

21 From 1972 through 2019 US money

supply measured by M2 rose at an average annual rate of 6.65%. M2

grew at 25% in 2020, and YTD is up another 11% in 2021. For

comparison, in 2008 during the Financial Crisis/Great Recession M2

grew at a rate of 10%.

22 According to Investopedia the

U.S. dollar index is a measure of the value of the U.S. dollar

relative to the value of a basket of currencies of the majority of

the U.S.’s most significant trading partners.

https://www.investopedia.com/terms/u/usdx.asp

23 You can read last year’s

Outlook “The Big Shift” on our website ->

https://www.teucrium.com/news-insights/242