Exhibit 99.1

FOR IMMEDIATE RELEASE

WESTERN ASSET MORTGAGE CAPITAL CORPORATION

ANNOUNCES THIRD QUARTER 2013 RESULTS

Conference Call and Webcast Scheduled for today, Thursday, November 7, 2013 at 11:00 a.m. Eastern Time/8:00 a.m. Pacific Time

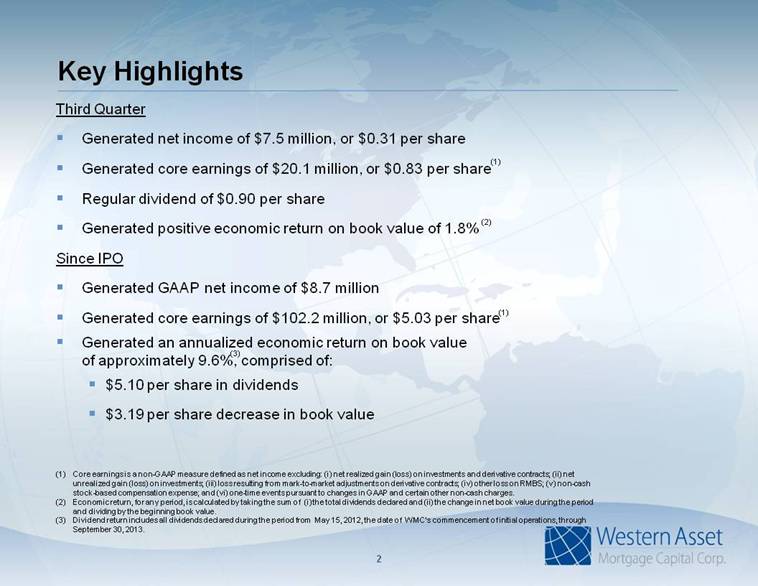

Pasadena, CA, November 7, 2013 – Western Asset Mortgage Capital Corporation (NYSE: WMC) today reported a net income of $7.5 million, or $0.31 per basic and diluted share for the third quarter ended September 30, 2013. Core earnings for the third quarter were $20.1 million, or $0.83 per basic and diluted share1. The Company also reported a net book value of $16.81 per share as of September 30, 2013.

THIRD QUARTER 2013 HIGHLIGHTS

· Generated net income of $7.5 million, or $0.31 per basic and diluted share

o Net income includes $37.5 million of net unrealized gain on MBS and $48.5 million of net realized loss on MBS

· Generated core earnings of $20.1 million, or $0.83 per basic and diluted share1

· Declared a $0.90 per share regular dividend for the quarter

· $16.81 per share net book value as of September 30, 2013

· 3.42% weighted average portfolio yield on Agency and Non-Agency MBS, including IO securities accounted for as derivatives and “linked transactions” under GAAP1

· 1.14% weighted average effective cost of financing on Agency and Non-Agency MBS, including swaps and linked transactions1

· 2.28% weighted average net interest spread on Agency and Non-Agency MBS, including IO securities accounted for as derivatives and swaps1

· $3.6 billion investment portfolio fair value as of September 30, 2013

· Constant prepayment rate on its Agency RMBS portfolio of 5.3% for the quarter

· 8.1x leverage as of September 30, 2013

o 9.0x leverage when adjusted for net TBA position 1,2

1 Non – GAAP measure

2 8.1x leverage calculation does not reflect net To-Be Announced (“TBA”) mortgage pass-through certificates position. As of September 30, 2013, the net long position in TBAs was $390 million in notional value.

THIRD QUARTER 2013 RESULTS

For the third quarter ended September 30, 2013, the Company earned net income of $7.5 million, or $0.31 per basic and diluted share. Included in the net income was $37.5 million of net unrealized gain on MBS, $48.5 million of net realized loss on MBS (including other loss on mortgage-backed securities of $2.4 million), and $4.4 million of net loss on derivative instruments and linked transactions. During the period, the Company generated core earnings of $20.1 million, or $0.83 per basic and diluted share. Core earnings represents a non-GAAP financial measure and is defined as net income (loss) excluding: (i) net realized gain (loss) on investments and derivative contracts; (ii) net unrealized gain (loss) on investments; (iii) loss resulting from mark-to-market adjustments on derivative contracts; (iv) other loss on RMBS; (v) non-cash stock-based compensation expense; and (vi) one-time events pursuant to changes in GAAP and certain other non-cash charges, if any. Net interest income for the period was $26.4 million.

For the quarter ended September 30, 2013, the Company’s weighted average yield on its portfolio was 3.42%, including Agency and Non-Agency MBS, interest from Interest-Only securities accounted for as derivatives and linked transactions that occurred during the quarter. The Company’s effective cost of funds on its Agency and Non-Agency MBS financing (including the cost of interest rate swaps and linked transactions) was 1.14%. The annualized net interest spread on its portfolio was 2.28%, including Agency and Non-Agency MBS, interest from Interest-Only securities accounted for as derivatives and linked transactions, and taking into account the cost of the interest rate swaps. This compares with a weighted average yield of 3.14%, an effective cost of funds of 0.96%, and an annualized net interest spread of 2.18% for the quarter ended June 30, 2013.

CONSTANT PREPAYMENT RATES

The actual constant prepayment rate (“CPR”) for the Company’s Agency RMBS portfolio during the third quarter was 5.3% on an annualized basis, as compared to 4.4% for the second quarter of 2013.

“During the third quarter of 2013, we saw rather dramatic price swings in the Agency MBS market. In July and August, prices declined on concern that the Federal Reserve would begin tapering its purchases of Agency RMBS earlier than expected and then in mid-September, prices rose as investors reacted to the Federal Reserve’s announcement that it would not begin tapering its purchases,” said Gavin James, Chief Executive Officer of Western Asset Mortgage Capital Corporation. “We are pleased to have generated a positive economic return on book value of approximately 1.8% for the quarter.3 We believe that we are well positioned to generate continued positive results through the remainder of the year, based on the current interest rate environment and the subdued nature of the U.S. economic recovery.”

3 “Economic return” for any period is calculated as the change in book value over the period plus dividends paid.

Anup Agarwal, Chief Investment Officer of Western Asset Mortgage Capital Corporation, commented, “Since our initial public offering in May 2012 through September 30, 2013, WMC has delivered an economic return of 9.6%, despite challenging conditions for investing in mortgage-backed securities. We believe that our ability to achieve this result over that time frame is a testament to the breadth and depth of Western Asset’s entire MBS team. While our current portfolio is primarily focused on Agency RMBS, over the quarter we have continued to increase our holdings of Non-Agency RMBS and have also added for the first time a small amount of CMBS, as we believe that these securities offer attractive risk adjusted returns and can serve as a complement to our existing Agency RMBS holdings. Under current market conditions we expect to further expand our investments in these sectors while maintaining the core focus on Agency RMBS.”

There can be no assurance that the Company will attain any investment objective or result.

DIVIDEND

On September 19, 2013, the Company declared a regular dividend of $0.90 per share of common stock with respect to the quarter ended September 30, 2013. Since inception WMC has declared and paid total dividends of $106.6 million or $5.10 per share.

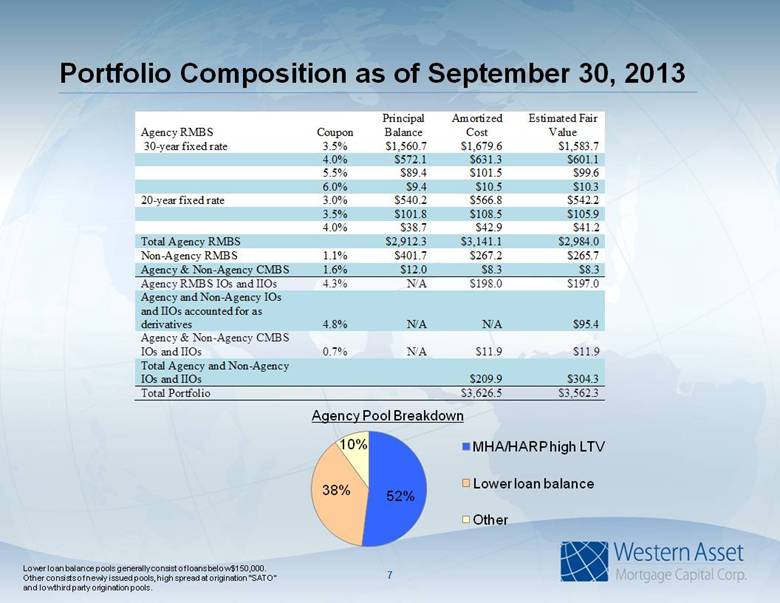

PORTFOLIO COMPOSITION

As of September 30, 2013, the Company owned an aggregate securities portfolio equaling $3.6 billion in market value, comprised of $2.3 billion of 30-year fixed-rate Agency RMBS (residential mortgage-backed securities for which the principal and interest payments are guaranteed by a U.S. Government agency or sponsored entity), $689.4 million of 20-year fixed-rate Agency RMBS, $265.7 million of Non-Agency RMBS, $8.3 million of Agency and Non-Agency CMBS (commercial mortgage-backed securities), $197.0 million of Agency RMBS interest-only and inverse interest-only strips, $95.4 million market value of Agency and Non-Agency interest-only and inverse interest-only strips accounted for as derivatives, and $11.9 million market value of Agency and Non-Agency CMBS interest-only and inverse interest-only strips.

The following table sets forth additional information regarding the Company’s portfolio as of September 30, 2013:

Portfolio

($ in millions)

|

Agency RMBS |

|

Coupon |

|

Principal |

|

Amortized |

|

Estimated Fair |

|

|

30-year fixed rate |

|

3.5% |

|

$1,560.7 |

|

$1,679.6 |

|

$1,583.7 |

|

|

|

|

4.0% |

|

$572.1 |

|

$631.3 |

|

$601.1 |

|

|

|

|

5.5% |

|

$89.4 |

|

$101.5 |

|

$99.6 |

|

|

|

|

6.0% |

|

$9.4 |

|

$10.5 |

|

$10.3 |

|

|

20-year fixed rate |

|

3.0% |

|

$540.2 |

|

$566.8 |

|

$542.2 |

|

|

|

|

3.5% |

|

$101.8 |

|

$108.5 |

|

$105.9 |

|

|

|

|

4.0% |

|

$38.7 |

|

$42.9 |

|

$41.2 |

|

|

Total Agency RMBS |

|

|

|

$2,912.3 |

|

$3,141.1 |

|

$2,984.0 |

|

|

Non-Agency RMBS |

|

1.1% |

|

$401.7 |

|

$267.2 |

|

$265.7 |

|

|

Agency & Non-Agency CMBS |

|

1.6% |

|

$12.0 |

|

$8.3 |

|

$8.3 |

|

|

Agency RMBS IOs and IIOs |

|

4.3% |

|

N/A |

|

$198.0 |

|

$197.0 |

|

|

Agency and Non-Agency IOs and IIOs accounted for as derivatives |

|

4.8% |

|

N/A |

|

N/A |

|

$95.4 |

|

|

Agency & Non-Agency CMBS IOs and IIOs |

|

0.7% |

|

N/A |

|

$11.9 |

|

$11.9 |

|

|

Total Agency and Non-Agency IOs and IIOs |

|

|

|

|

|

$209.9 |

|

$304.3 |

|

|

Total Portfolio |

|

|

|

|

|

$3,626.5 |

|

$3,562.3 |

|

PORTFOLIO FINANCING

At September 30, 2013, the Company financed its portfolio with approximately $3.3 billion of borrowings under master repurchase agreements with seventeen (17) counterparties, bearing fixed interest rates with maturities between October 2013 and January 2014.

The Company has also entered into approximately $2.7 billion notional amount of pay-fixed receive-LIBOR swaps that have variable maturities between October 2014 and August 2043. As of September 30, 2013 approximately 27% of the notional amount of these positions is forward starting swaps (approximately 6.3 months forward).

The following tables set forth additional information regarding the Company’s portfolio financing as of September 30, 2013:

Financing as of September 30, 2013

($ in millions)

|

Repurchase agreements |

|

Balance |

|

Weighted |

|

Weighted |

|

|

Agency RMBS |

|

$3,149.1 |

|

0.42% |

|

36 |

|

|

Non-Agency RMBS |

|

$145.1 |

|

1.73% |

|

23 |

|

|

Agency and Non-Agency CMBS |

|

$14.7 |

|

1.40% |

|

69 |

|

|

Total |

|

$3,308.9 |

|

0.48% |

|

36 |

|

The following tables summarize the average fixed pay rate and average maturity for the Company’s interest rate swaps as of September 30, 2013:

Swap Transactions

($ in millions)

|

Remaining Term to |

|

Notional |

|

Average |

|

Average |

|

|

> 1 year to 3 years |

|

$395.0 |

|

0.4% |

|

1.6 |

|

|

> 3 year to 5 years |

|

$482.6 |

|

1.3% |

|

4.6 |

|

|

> 5 years |

|

$1,856.3 |

|

2.3% |

|

11.1 |

|

|

Total |

|

$2,733.9 |

|

1.9% |

|

8.6 |

|

CONFERENCE CALL

The Company will host a conference call with a live webcast today, November 7, 2013 at 11:00 a.m. Eastern Time/8:00 a.m. Pacific Time, to discuss financial results for the third quarter ended September 30, 2013.

Individuals interested in participating in the conference call may do so by dialing 888.561.1721 from the United States, or 480.629.9725 from outside the United States and referencing conference ID 4648140. Those interested in listening to the conference call live via the Internet may do so by visiting the Investor Relations section of the Company’s website at www.westernassetmcc.com.

A telephone replay will be available through November 21, 2013 by dialing 800.406.7325 from the United States, or 303.590.3030 from outside the United States, and entering conference ID 4648140. A webcast replay will be available for 90 days.

ABOUT WESTERN ASSET MORTGAGE CAPITAL CORPORATION

Western Asset Mortgage Capital Corporation is a REIT that invests primarily in Agency RMBS, which are residential mortgage-backed securities for which the principal and interest payments are guaranteed by a U.S. Government agency (such as GNMA) or a U.S. Government-sponsored entity (such as FNMA or FHLMC). The Company also invests in residential mortgage-backed securities that are not guaranteed by a U.S. Government agency or sponsored entity and commercial mortgage-backed securities. In the future, it may opportunistically invest in other asset-backed securities. The Company is externally managed and advised by Western Asset Management Company, an investment advisor registered with the SEC and a wholly-owned subsidiary of Legg Mason, Inc.

FORWARD-LOOKING STATEMENTS

This press release contains statements that constitute “forward-looking statements.” Operating results are subject to numerous conditions, many of which are beyond the control of the Company, including, without limitation, changes in interest rates; changes in the yield curve; changes in prepayment rates; the availability and terms of financing; general economic conditions; market conditions; conditions in the market for mortgage related investments; legislative and regulatory changes that could adversely affect the business of the Company; and other factors, including those set forth in the Risk Factors section of the Company’s annual report on Form 10-K for the period ended December 31, 2012 filed with the Securities and Exchange Commission (“SEC”). The Company undertakes no obligation to update these statements for revisions or changes after the date of this release, except as required by law.

USE OF NON-GAAP FINANCIAL INFORMATION

In addition to the results presented in accordance with GAAP, this release includes certain non-GAAP financial information, including core earnings, core earnings per share and certain financial metrics derived from non-GAAP information, such as weighted average yield, including IO securities; weighted average effective cost of financing, including swaps; weighted average net interest spread, including IO securities and swaps, which constitute non-GAAP financial measures within the meaning of Regulation G promulgated by the SEC. We believe that these measures presented in this release, when considered together with GAAP financial measures, provide information that is useful to investors in understanding our borrowing costs and net interest income, as viewed by us. An analysis of any non-GAAP financial measure should be made in conjunction with results presented in accordance with GAAP.

###

|

Investor Relations Contact: |

Media Contact: |

|

Larry Clark |

Tricia Ross |

|

Financial Profiles, Inc. |

Financial Profiles, Inc. |

|

(310) 478-2700 x29 |

(916) 939-7285 |

|

lclark@finprofiles.com |

tross@finprofiles.com |

-Financial Tables to Follow-

Western Asset Mortgage Capital Corporation

Balance Sheets (Unaudited)

(in thousands—except share and per share data)

|

|

|

September 30, 2013 |

|

December | |

|

Assets: |

|

|

|

|

|

|

Cash and cash equivalents |

$ |

39,369 |

$ |

56,292 |

|

|

Mortgage-backed securities, at fair value |

|

3,562,352 |

|

5,212,581 |

|

|

Investment related receivables ($139,126 and $0 pledged as collateral, at fair value, respectively) |

|

147,540 |

|

- |

|

|

Accrued interest receivable |

|

13,389 |

|

17,361 |

|

|

Due from counterparties |

|

44,116 |

|

54,142 |

|

|

Derivative assets, at fair value |

|

61,831 |

|

24,344 |

|

|

Other assets |

|

534 |

|

244 |

|

|

Total Assets |

$ |

3,869,131 |

$ |

5,364,964 |

|

|

|

|

|

|

|

|

|

Liabilities and Stockholders’ Equity: |

|

|

|

|

|

|

Liabilities: |

|

|

|

|

|

|

Borrowings under repurchase agreements |

$ |

3,308,870 |

$ |

4,794,730 |

|

|

Accrued interest payable |

|

7,121 |

|

6,561 |

|

|

Investment related payables |

|

48,512 |

|

- |

|

|

Due to counterparties |

|

61,598 |

|

- |

|

|

Derivative liabilities, at fair value |

|

9,102 |

|

4,771 |

|

|

Cash overdraft payable |

|

- |

|

5,666 |

|

|

Accounts payable and accrued expenses |

|

1,476 |

|

988 |

|

|

Underwriting and offering costs payable |

|

8 |

|

75 |

|

|

Payable to related party |

|

2,032 |

|

1,924 |

|

|

Dividends payable |

|

21,883 |

|

27,041 |

|

|

Total Liabilities |

|

3,460,602 |

|

4,841,756 |

|

|

|

|

|

|

|

|

|

Commitments and contingencies |

|

|

|

|

|

|

|

|

|

|

|

|

|

Stockholders’ Equity: |

|

|

|

|

|

|

Common stock, $0.01 par value, 500,000,000 shares authorized, 24,304,503 and 24,143,944 shares issued and outstanding, respectively |

|

243 |

|

241 |

|

|

Preferred stock, $0.01 par value, 100,000,000 shares authorized and no shares outstanding |

|

- |

|

- |

|

|

Additional paid-in capital |

|

506,229 |

|

505,454 |

|

|

Retained earnings (accumulated deficit) |

|

(97,943) |

|

17,513 |

|

|

Total Stockholders’ Equity |

|

408,529 |

|

523,208 |

|

|

Total Liabilities and Stockholders’ Equity |

$ |

3,869,131 |

$ |

5,364,964 |

|

Western Asset Mortgage Capital Corporation

Statement of Operations (Unaudited)

(in thousands—except share and per share data)

|

|

|

For the three |

|

For the three |

|

For the nine |

|

For the period |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Net Interest Income: |

|

|

|

|

|

|

|

|

| ||||

|

Interest income |

|

$ |

30,654 |

|

$ |

12,987 |

|

$ |

97,146 |

|

$ |

20,070 |

|

|

Interest expense |

|

4,273 |

|

1,935 |

|

13,976 |

|

2,660 |

| ||||

|

Net Interest Income |

|

26,381 |

|

11,052 |

|

83,170 |

|

17,410 |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Other Income (Loss): |

|

|

|

|

|

|

|

|

| ||||

|

Interest income on cash balances and other income |

|

11 |

|

2 |

|

56 |

|

2 |

| ||||

|

Realized gain (loss) on sale of Mortgage-backed securities and other securities, net |

|

(46,142) |

|

6,635 |

|

(63,885) |

|

7,792 |

| ||||

|

Other loss on Mortgage-backed securities |

|

(2,363) |

|

(1,352) |

|

(8,164) |

|

(1,439) |

| ||||

|

Unrealized gain (loss) on Mortgage-backed securities and other securities, net |

|

37,528 |

|

26,225 |

|

(173,517) |

|

29,208 |

| ||||

|

Gain (loss) on linked transactions, net |

|

(547) |

|

- |

|

3,958 |

|

- |

| ||||

|

Gain (loss) on derivative instruments, net |

|

(3,809) |

|

(12,245) |

|

120,505 |

|

(17,404) |

| ||||

|

Other Income (Loss), net |

|

(15,322) |

|

19,265 |

|

(121,047) |

|

18,159 |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Operating Expenses: |

|

|

|

|

|

|

|

|

| ||||

|

General and administrative (includes $287, $157, $824 and $211 non-cash stock based compensation, respectively) |

|

1,484 |

|

1,321 |

|

4,762 |

|

1,905 |

| ||||

|

Management fee – related party |

|

2,032 |

|

802 |

|

5,971 |

|

1,209 |

| ||||

|

Total Operating Expenses |

|

3,516 |

|

2,123 |

|

10,733 |

|

3,114 |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Net income (loss) to Common Stock and participating securities |

|

$ |

7,543 |

|

$ |

28,194 |

|

$ |

(48,610) |

|

$ |

32,455 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

Net income (loss) per Common Share – Basic |

|

$ |

0.31 |

|

$ |

2.73 |

|

$ |

(2.04) |

|

$ |

3.14 |

|

|

Net income (loss) per Common Share - Diluted |

|

$ |

0.31 |

|

$ |

2.72 |

|

$ |

(2.04) |

|

$ |

3.14 |

|

|

Dividends Declared per Share of Common Stock |

|

$ |

0.90 |

|

$ |

0.85 |

|

$ |

2.75 |

|

$ |

1.23 |

|

Western Asset Mortgage Capital Corporation

Reconciliation of GAAP Net Income to Non-GAAP Core Earnings

(Unaudited)

(in thousands—except share and per share data)

The table below summarizes the reconciliation from Net income (loss) to Core Earnings for the three and nine months ended September 30, 2013, for the three months ended September 30, 2012 and for the period from May 15, 2012 (commencement of operations) through September 30, 2012:

|

(dollars in thousands) |

|

For the three |

|

For the three |

|

For the nine |

|

For the period from |

| ||||

|

Net income (loss) – GAAP |

|

$ |

7,543 |

|

$ |

28,194 |

|

$ |

(48,610) |

|

$ |

32,455 |

|

|

Adjustments: |

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

MBS and other securities: |

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Unrealized (gain) loss on MBS |

|

(37,528) |

|

(26,225) |

|

173,517 |

|

(29,208) |

| ||||

|

Other loss on mortgage-backed securities |

|

2,363 |

|

1,352 |

|

8,164 |

|

1,439 |

| ||||

|

Realized (gain) loss on sale of MBS |

|

46,142 |

|

(6,635) |

|

63,885 |

|

(7,792) |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Derivative Instruments: |

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Realized gain on termination of interest rate swaps |

|

(23,166) |

|

- |

|

(65,305) |

|

(4) |

| ||||

|

Realized (gain) loss on settlement of TBAs |

|

(1,016) |

|

- |

|

1,547 |

|

- |

| ||||

|

Realized loss on expiration of option derivatives |

|

- |

|

- |

|

925 |

|

- |

| ||||

|

Realized gain on sale of swaptions |

|

(22,633) |

|

- |

|

(23,671) |

|

- |

| ||||

|

Realized (gain) loss on sale of securities underlying linked transactions |

|

699 |

|

- |

|

(3,049) |

|

- |

| ||||

|

Realized loss on Agency and Non-Agency Interest-Only Strips – accounted for as derivatives |

|

- |

|

- |

|

99 |

|

- |

| ||||

|

Mark-to-market adjustments on interest rate swaps |

|

28,891 |

|

8,075 |

|

(44,169) |

|

13,119 |

| ||||

|

Mark-to-market adjustments on interest rate swaptions |

|

16,065 |

|

298 |

|

(3,180) |

|

298 |

| ||||

|

Mark-to-market adjustments on TBAs |

|

(2,361) |

|

- |

|

926 |

|

- |

| ||||

|

Mark-to-market adjustments on linked transactions |

|

25 |

|

- |

|

71 |

|

- |

| ||||

|

Mark-to-market adjustments on derivative instruments |

|

4,824 |

|

2,973 |

|

3,539 |

|

3,198 |

| ||||

|

|

|

|

|

|

|

|

|

|

| ||||

|

Non-cash stock-based compensation expense |

|

287 |

|

157 |

|

824 |

|

211 |

| ||||

|

Total adjustments |

|

12,592 |

|

(20,005) |

|

114,123 |

|

(18,739) |

| ||||

|

Core Earnings – Non-GAAP Financial Measure |

|

$ |

20,135 |

|

$ |

8,189 |

|

$ |

65,513 |

|

$ |

13,716 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

Basic Core Earnings per Share of Common Stock and Participating Securities - Non-GAAP Financial Measure |

|

$ |

0.83 |

|

$ |

0.79 |

|

$ |

2.70 |

|

$ |

1.33 |

|

|

Diluted Core Earnings per Share of Common Stock and Participating Securities - Non-GAAP Financial Measure |

|

$ |

0.83 |

|

$ |

0.79 |

|

$ |

2.70 |

|

$ |

1.33 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

Basic weighted average common shares and participating securities |

|

24,309,390 |

|

10,343,944 |

|

24,274,108 |

|

10,340,860 |

| ||||

|

Diluted weighted average common shares and participating securities |

|

24,324,794 |

|

10,364,252 |

|

24,288,211 |

|

10,340,860 |

| ||||

Reconciliation of Interest Income

(Unaudited, in thousands)

The following table reconciles total interest income to interest income including interest income on Agency and Non-Agency Interest-Only classified as derivatives and interest income on linked transactions (non-GAAP financial measure) for the three and nine months ended September 30, 2013, for the three months ended September 30, 2012 and for the period from May 15, 2012 (commencement of operations) through September 30, 2012:

|

(in thousands) |

|

For the three |

|

For the three |

|

For the nine |

|

For the period |

| ||||

|

Coupon Interest |

|

$ |

42,935 |

|

$ |

20,547 |

|

$ |

140,347 |

|

$ |

29,459 |

|

|

Premium accretion, discount amortization and amortization of basis, net |

|

(12,281) |

|

(7,560) |

|

(43,201) |

|

(9,389) |

| ||||

|

Interest Income |

|

$ |

30,654 |

|

$ |

12,987 |

|

$ |

97,146 |

|

$ |

20,070 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

Contractual Interest income, net of amortization basis on Agency and Non-Agency Interest-Only and Interest Strips, classified as derivatives(1): |

|

|

|

|

|

|

|

|

| ||||

|

Coupon Interest |

|

$ |

6,993 |

|

$ |

2,619 |

|

$ |

19,968 |

|

$ |

3,572 |

|

|

Amortization of basis (Non-GAAP Financial Measure) |

|

(4,040) |

|

(1,888) |

|

(12,856) |

|

(2,010) |

| ||||

|

Contractual Interest income, net of discount amortization on Linked Transactions (2): |

|

|

|

|

|

|

|

|

| ||||

|

Coupon Interest |

|

49 |

|

— |

|

289 |

|

— |

| ||||

|

Discount amortization |

|

160 |

|

— |

|

917 |

|

— |

| ||||

|

Subtotal |

|

3,162 |

|

731 |

|

8,318 |

|

1,562 |

| ||||

|

Total interest income, including interest income on Agency and Non-Agency Interest-Only Strips, classified as derivatives - Non-GAAP Financial Measure |

|

$ |

33,816 |

|

$ |

13,718 |

|

$ |

105,464 |

|

$ |

21,632 |

|

(1) Reported in gain (loss) on derivative instruments in the Statement of Operations.

(2) Reported in gain (loss) on linked transactions in the Statement of Operations.

The following table reconciles the Effective Cost of Funds (non-GAAP financial measure) with interest expense for the three and nine months ended September 30, 2013:

|

|

|

For the three months ended |

|

For the nine months ended |

| ||||||

|

(dollars in thousands) |

|

Reconciliation |

|

Cost of |

|

Reconciliation |

|

Cost of |

| ||

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

| ||

|

Interest expense |

|

$ |

4,273 |

|

0.47 % |

|

$ |

13,976 |

|

0.46 % |

|

|

Interest expense on linked transactions |

|

32 |

|

1.81 % |

|

226 |

|

1.65 % |

| ||

|

Net interest paid - interest rate swaps |

|

6,158 |

|

0.67 % |

|

15,896 |

|

0.52 % |

| ||

|

Effective Borrowing Costs - Non-GAAP Financial Measure |

|

$ |

10,463 |

|

1.14 % |

|

$ |

30,098 |

|

0.98 % |

|

|

Weighted average repurchase borrowings(1) |

|

3,639,335 |

|

|

|

4,097,047 |

|

|

| ||

(1) Includes average repurchase borrowings under linked transactions.

The following table reconciles the Effective Cost of Funds (non-GAAP financial measure) with interest expense for the three months ended September 30, 2012 and for the period from May 15, 2012 (commencement of operations) through September 30, 2012:

|

|

|

For the three months ended |

|

For the period from May 15, 2012 |

| ||||||

|

(dollars in thousands) |

|

Reconciliation |

|

Cost of |

|

Reconciliation |

|

Cost of |

| ||

|

|

|

|

|

|

|

|

|

|

| ||

|

Interest expense |

|

$ |

1,935 |

|

0.43 % |

|

$ |

2,660 |

|

0.41 % |

|

|

Net interest paid - interest rate swaps |

|

1,630 |

|

0.36 % |

|

2,355 |

|

0.36 % |

| ||

|

Effective Borrowing Costs - Non-GAAP Financial Measure |

|

$ |

3,565 |

|

0.79 % |

|

$ |

5,015 |

|

0.77 % |

|

|

Weighted average repurchase borrowings |

|

1,787,408 |

|

|

|

1,717,583 |

|

|

| ||