Exhibit 99.1

|

|

Contact: |

|

|

Kevin Chamberlain, |

|

|

Managing Director, Corporate Communications |

|

|

(818) 224-7028 |

PennyMac Mortgage Investment Trust Reports First Quarter 2012 Results

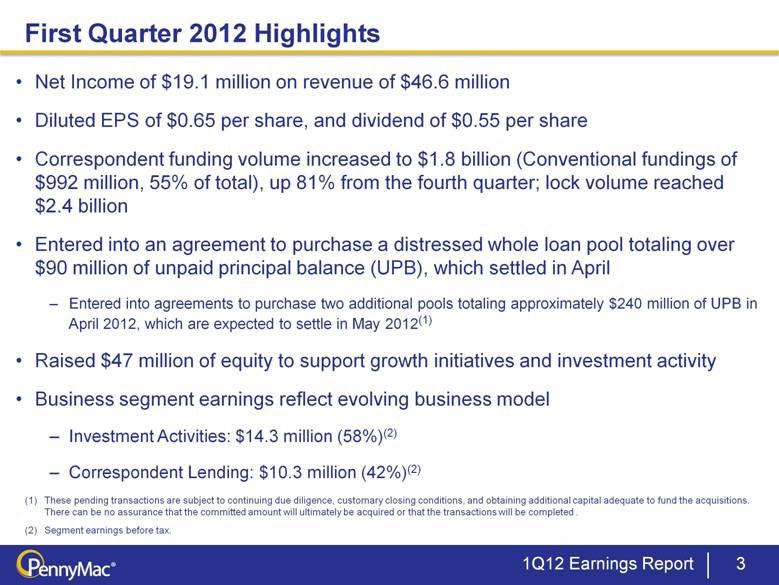

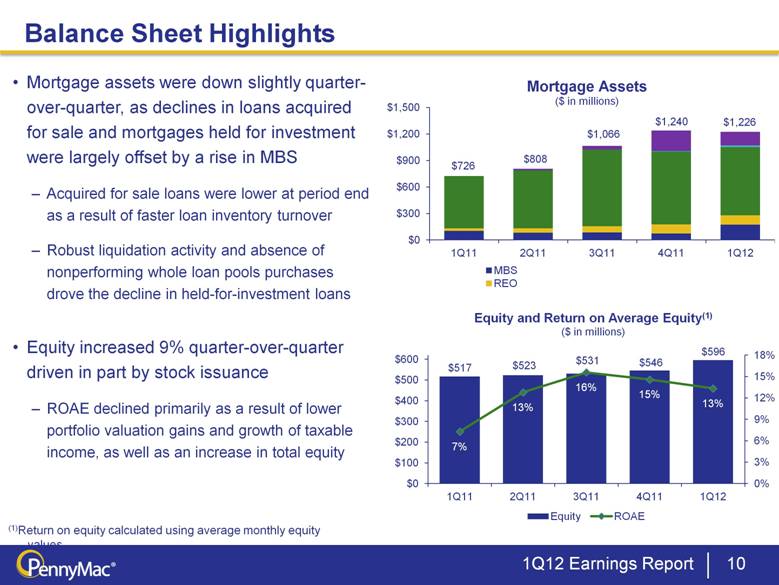

Moorpark, CA May 3, 2012 – PennyMac Mortgage Investment Trust (NYSE: PMT) today reported net income of $19.1 million, or $0.65 per diluted share, for the first quarter of 2012, on net investment income of $46.6 million. In addition, the Board of Trustees of PMT has declared a cash dividend of $0.55 per common share of beneficial interest. This dividend will be paid on May 31, 2012 to common shareholders of record on May 16, 2012.

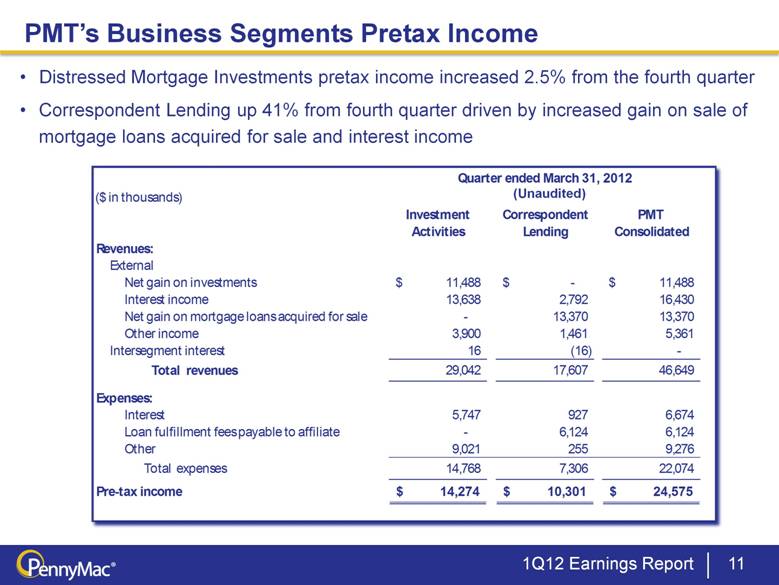

PMT earned $24.6 million in pretax income for the quarter ended March 31, 2012. The following table presents the contribution of PMT’s Investment Activities and Correspondent Lending segments to pretax income:

|

|

|

|

Quarter ended March 31, 2012 |

| |||||||||

|

|

|

|

Investment |

|

|

Correspondent |

|

|

|

| |||

|

Unaudited |

|

|

Activities |

|

|

Lending |

|

|

Total |

| |||

|

|

|

|

|

|

|

(in thousands) |

|

|

|

| |||

|

|

|

|

|

|

|

|

|

|

|

| |||

|

Revenues: |

|

|

|

|

|

|

|

|

|

| |||

|

External |

|

|

|

|

|

|

|

|

|

| |||

|

Net gain on investments |

|

|

$ |

11,488 |

|

|

$ |

- |

|

|

$ |

11,488 |

|

|

Interest income |

|

|

13,638 |

|

|

2,792 |

|

|

16,430 |

| |||

|

Net gain on mortgage loans acquired for sale |

|

|

- |

|

|

13,370 |

|

|

13,370 |

| |||

|

Other income |

|

|

3,900 |

|

|

1,461 |

|

|

5,361 |

| |||

|

Intersegment |

|

|

16 |

|

|

(16 |

) |

|

- |

| |||

|

|

|

|

29,042 |

|

|

17,607 |

|

|

46,649 |

| |||

|

Expenses: |

|

|

|

|

|

|

|

|

|

| |||

|

Interest |

|

|

5,747 |

|

|

927 |

|

|

6,674 |

| |||

|

Loan fulfillment fees payable to affiliate |

|

|

- |

|

|

6,124 |

|

|

6,124 |

| |||

|

Other |

|

|

9,021 |

|

|

255 |

|

|

9,276 |

| |||

|

|

|

|

14,768 |

|

|

7,306 |

|

|

22,074 |

| |||

|

Pretax income |

|

|

$ |

14,274 |

|

|

$ |

10,301 |

|

|

$ |

24,575 |

|

“PMT delivered solid results in the first quarter of 2012. Correspondent funding volumes reached $1.8 billion for the quarter and interest rate lock commitments (IRLCs) were over $2.4 billion, both a significant increase over the previous quarter,” said Chairman and Chief Executive Officer Stanford L. Kurland. “Our investments in distressed loans continued to perform well as liquidation and modification activity increased from the fourth quarter.”

During the quarter ended March 31, 2012, PMT recorded investment income on financial instruments totaling $41.3 million. The following table provides additional detail on the investment income on financial instruments:

|

|

|

Quarter ended March 31, 2012 |

| ||||||||||||||||||||

|

Unaudited |

|

Net gain |

|

Interest income/expense |

|

|

|

|

|

Annualized % |

| ||||||||||||

|

|

|

(loss) on |

|

|

|

Discount/ |

|

|

|

Total |

|

Average |

|

Interest |

|

Total |

| ||||||

|

|

|

investments |

|

Coupon |

|

fees(1) |

|

Total |

|

revenue |

|

balance |

|

yield/cost |

|

return |

| ||||||

|

|

|

(dollars in thousands) |

| ||||||||||||||||||||

|

Assets: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

Short-term investments |

|

$ |

- |

|

$ |

31 |

|

$ |

- |

|

$ |

31 |

|

$ |

31 |

|

$ |

37,541 |

|

0.33% |

|

0.33% |

|

|

United States Treasury security |

|

- |

|

- |

|

- |

|

- |

|

- |

|

9,890 |

|

0.00% |

|

0.01% |

| ||||||

|

Mortgage-backed securities: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

Non-Agency subprime |

|

246 |

|

95 |

|

283 |

|

378 |

|

624 |

|

57,947 |

|

2.58% |

|

4.26% |

| ||||||

|

Non-Agency Alt-A |

|

27 |

|

111 |

|

43 |

|

154 |

|

181 |

|

7,667 |

|

7.97% |

|

9.35% |

| ||||||

|

Non-Agency prime jumbo |

|

90 |

|

33 |

|

9 |

|

42 |

|

132 |

|

5,134 |

|

3.27% |

|

10.21% |

| ||||||

|

Agency FNMA 30-year fixed |

|

(6) |

|

- |

|

- |

|

- |

|

(6) |

|

2,470 |

|

0.00% |

|

(32.76)% |

| ||||||

|

Total mortgage-backed securities |

|

357 |

|

239 |

|

335 |

|

574 |

|

931 |

|

73,218 |

|

3.10% |

|

3.96% |

| ||||||

|

Mortgage loans: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

At fair value |

|

4,431 |

|

12,527 |

|

- |

|

12,527 |

|

16,958 |

|

621,441 |

|

7.97% |

|

10.80% |

| ||||||

|

Under forward purchase agreements at fair value |

|

6,700 |

|

502 |

|

- |

|

502 |

|

7,202 |

|

116,613 |

|

1.70% |

|

24.43% |

| ||||||

|

Acquired for sale at fair at fair value |

|

13,370 |

|

2,791 |

|

- |

|

2,791 |

|

16,161 |

|

191,522 |

|

5.77% |

|

33.38% |

| ||||||

|

Total mortgage loans |

|

24,501 |

|

15,820 |

|

- |

|

15,820 |

|

40,321 |

|

929,576 |

|

6.73% |

|

17.16% |

| ||||||

|

|

|

$ |

24,858 |

|

$ |

16,090 |

|

$ |

335 |

|

$ |

16,425 |

|

$ |

41,283 |

|

$ |

1,050,225 |

|

6.19% |

|

15.48% |

|

(1) Amounts in this column represent accrual of unearned discounts.

“Investment income increased from the fourth quarter of 2011, driven by strong growth in gains on investments and interest income. Moreover, the composition of business is evolving, with more of our earnings contributed by our Correspondent Lending business segment,” continued Mr. Kurland. “We are executing on our long-term strategy of developing a pre-eminent non-bank mortgage intermediary, while providing attractive shareholder returns.”

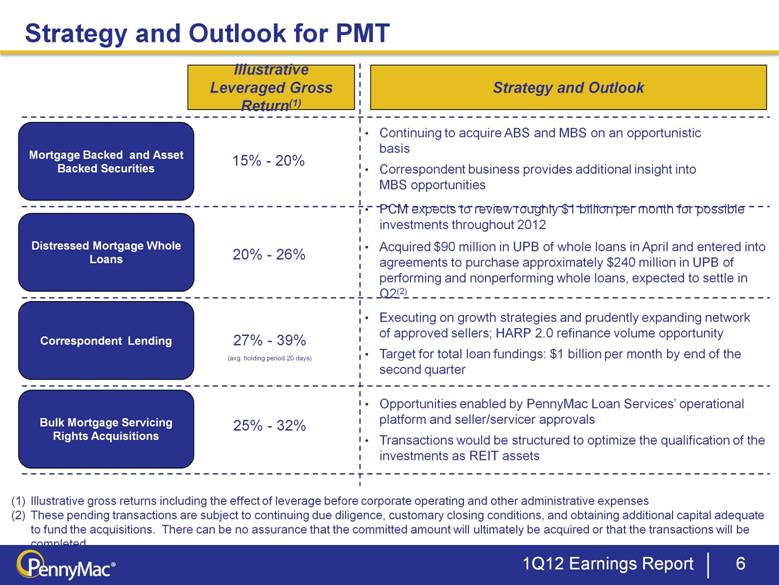

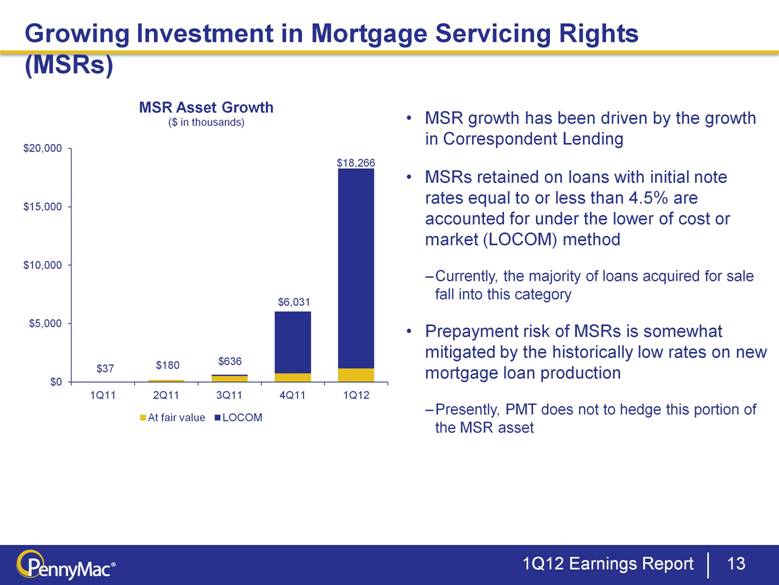

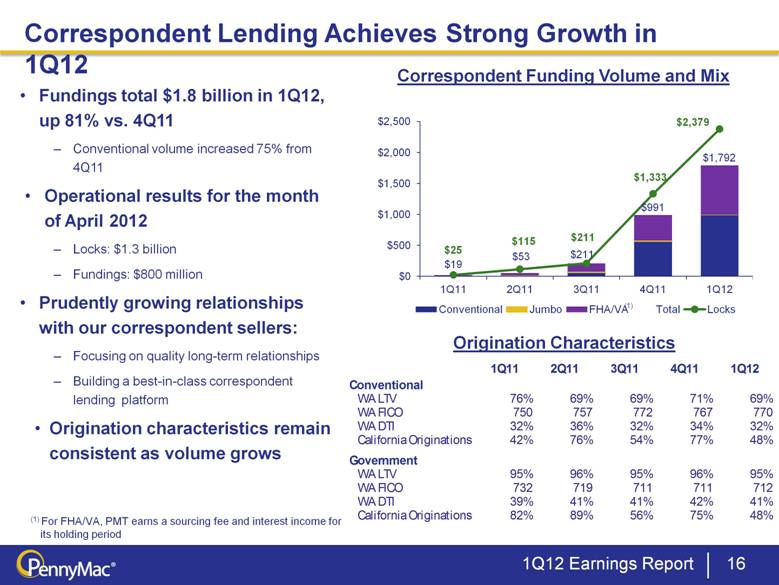

Correspondent Lending

During the quarter, correspondent lending funded $1.8 billion in loans, and IRLCs amounted to $2.4 billion, compared to $991 million and $1.3 billion, respectively, in the fourth quarter of 2011. Of total correspondent fundings, conventional loans amounted to $992 million, FHA loans were $795 million, and jumbo loans were $5 million. Pretax income attributable to the correspondent lending segment was $10.3 million for the quarter, primarily resulting from a $13.4 million net gain on mortgage loans acquired for sale and $2.8 million of interest income.

The following details the composition of net gain on mortgage loans acquired for sale in the first quarter of 2012:

|

|

|

Quarter ended |

| ||

|

Unaudited |

|

March 31, 2012 |

| ||

|

|

|

($ in thousands) |

| ||

|

|

|

|

|

| |

|

MSR Value |

|

$ |

12,929 |

|

|

|

|

|

|

|

| |

|

Rep & Warrant provision |

|

(426 |

) |

| |

|

|

|

|

|

| |

|

Cash investment |

|

(255 |

) |

| |

|

|

|

|

|

| |

|

Market value adjustments of pipeline, inventory and hedges |

|

1,122 |

|

| |

|

|

|

|

|

| |

|

Net gain on mortgage loans acquired for sale |

|

$ |

13,370 |

|

|

Distressed Mortgage Investments

PMT’s distressed mortgage loan portfolio generated realized and unrealized gains totaling $11.1 million in the first quarter of 2012 compared to $19.9 million in the fourth quarter of 2011. Of the gains in the first quarter of 2012, $4.8 million was realized through payoffs, which resulted from collections on the loan balances at levels higher than their recorded fair values. Valuation gains totaled $6.3 million in the first quarter of 2012, compared to $14.3 million in the fourth quarter of 2011 and were primarily driven by the Company’s portfolio of nonperforming whole loans. The major contributing factor to the decline in net gain on investments was home values underlying the loan portfolio decreasing more than projected during the first quarter of 2012, as opposed to home values declining less than projected in the fourth quarter of 2011. The following details the realized and unrealized gains on mortgage loans for the first quarter of 2012:

|

|

|

Quarter ended March 31, |

| |||

|

Unaudited |

|

|

2012 |

|

| |

|

|

|

|

(in thousands) |

|

| |

|

|

|

|

|

|

| |

|

Valuation changes |

|

|

|

|

| |

|

Performing loans |

|

|

$ |

1,712 |

|

|

|

Nonperforming loans |

|

|

4,572 |

|

| |

|

|

|

|

6,284 |

|

| |

|

Payoffs |

|

|

4,847 |

|

| |

|

|

|

|

$ |

11,131 |

|

|

“The returns from our liquidation and modification activity were in line with our expectations. However, valuation changes were less than we had expected. A significant contributing factor to PMT’s decline was the result of home values underlying our loan portfolio decreasing more than projected during the first quarter,” stated President and Chief Investment Officer David Spector.

“We continue to pursue additional investment opportunities in distressed whole loans at attractive levels. In fact, near quarter end we entered into an agreement to purchase a distressed mortgage pool of approximately $90 million in unpaid principal balance and in April, we agreed to purchase two additional pools of performing and nonperforming loans totaling approximately $240 million in unpaid principal balance1. One pool has settled and the other two pools are expected to settle in the second quarter.”

PMT also realized a gain on REO of $3.7 million, comprised of $6.7 million in gains from REO disposition, offset by a reduction in valuation of $2.9 million. The gains from REO disposition were the result of realization of proceeds in excess of the carrying value of the REO. In many instances, various levels of rehabilitation are performed on these properties in order to maximize the value realized when they are eventually sold.

Expenses

Expenses for the first quarter of 2012 totaled $22.1 million, compared to $17.8 million in the fourth quarter of 2011. The increase is primarily attributable to loan fulfillment fees, which rose by $4.7 million from the fourth quarter of 2011 as a result of increased correspondent lending volume. A result of the quarter’s increased correspondent lending profitability is an increase in our provision for income taxes of $3.8 million. Since the activities of the correspondent lending segment reside in PMT’s taxable REIT subsidiary, we expect income tax expense to increase as this segment’s profit grows. A significant portion of the Company’s income tax expense relates to the value of mortgage servicing rights received pursuant to sales of correspondent loans, and is deferred rather than payable currently.

Stanford L. Kurland, Chairman and Chief Executive Officer of PMT, concluded, “The Company is delivering strong revenue growth, particularly in the correspondent business segment. PMT surpassed its previously stated funding target of $1.8 billion in locks for the first quarter by $600 million. We feel confident that we can reach $1 billion in fundings per month by the end of the second quarter and are currently reevaluating our year-end targets. With the new whole loan acquisitions and the growth of the correspondent lending segment, PMT is delivering on its strategies and will continue to look to capitalize on emerging opportunities as the mortgage market returns to more normalized levels.”

Management’s recorded earnings call and slide presentation will be available in the Investor Relations section of the Company’s website at www.PennyMac-REIT.com beginning at 5:30 a.m. (PT) on Thursday, May 3, 2012.

1 These pending transactions are subject to continuing due diligence, customary closing conditions, and obtaining additional capital adequate to fund the acquisitions. There can be no assurance that the committed amounts will ultimately be acquired or that the transactions will be completed at all.

About PennyMac Mortgage Investment Trust

PennyMac Mortgage Investment Trust is a mortgage real estate investment trust (REIT) that invests primarily in residential mortgage loans and mortgage-related assets. PennyMac Mortgage Investment Trust trades on the New York Stock Exchange under the symbol “PMT” and is externally managed by PNMAC Capital Management, LLC, a wholly owned subsidiary of Private National Mortgage Acceptance Company, LLC. Additional information about PennyMac Mortgage Investment Trust is available at www.PennyMac-REIT.com.

This press release contains forward-looking statements within the meaning of Section 21E of the Securities Exchange Act of 1934, as amended, regarding management’s beliefs, estimates, projections and assumptions with respect to, among other things, the Company’s financial results, future operations, business plans and investment strategies, as well as industry and market conditions, all of which are subject to change. Words like “believe,” “expect,” “anticipate,” “promise,” “plan,” and other expressions or words of similar meanings, as well as future or conditional verbs such as “will,” “would,” “should,” “could,” or “may” are generally intended to identify forward-looking statements. Actual results and operations for any future period may vary materially from those projected herein and from past results discussed herein. Factors which could cause actual results to differ materially from historical results or those anticipated include, but are not limited to: changes in general business, economic, market and employment conditions from those expected; continued declines in residential real estate and disruption in the U.S. housing market; the availability of, and level of competition for, attractive risk-adjusted investment opportunities in residential mortgage loans and mortgage-related assets that satisfy our investment objectives and investment strategies; changes in our investment or operational objectives and strategies, including any new lines of business; the concentration of credit risks to which we are exposed; the availability, terms and deployment of short-term and long-term capital; unanticipated increases in financing and other costs, including a rise in interest rates; the performance, financial condition and liquidity of borrowers; increased rates of delinquency or decreased recovery rates on our investments; increased prepayments of the mortgage and other loans underlying our investments; changes in regulations or the occurrence of other events that impact the business, operation or prospects of government sponsored enterprises; changes in government support of homeownership; changes in governmental regulations, accounting treatment, tax rates and similar matters; and our ability to satisfy complex rules in order to qualify as a REIT for U.S. federal income tax purposes. You should not place undue reliance on any forward-looking statement and should consider all of the uncertainties and risks described above, as well as those more fully discussed in reports and other documents filed by the Company with the Securities and Exchange Commission from time to time. The Company undertakes no obligation to publicly update or revise any forward-looking statements or any other information contained herein, and the statements made in this press release are current as of the date of this release only.

PENNYMAC MORTGAGE INVESTMENT TRUST AND SUBSIDIARIES

CONSOLIDATED BALANCE SHEETS

(In thousands, except share data)

|

|

|

March 31, |

|

December 31, |

| ||

|

|

|

2012 |

|

2011 |

| ||

|

|

|

(Unaudited) |

| ||||

|

ASSETS |

|

|

|

|

| ||

|

Cash |

|

$ |

16,405 |

|

$ |

14,589 |

|

|

Short-term investments |

|

63,444 |

|

30,319 |

| ||

|

United States Treasury security |

|

- |

|

50,000 |

| ||

|

Mortgage-backed securities at fair value |

|

174,604 |

|

72,813 |

| ||

|

Mortgage loans acquired for sale at fair value |

|

155,295 |

|

232,016 |

| ||

|

Mortgage loans at fair value |

|

667,542 |

|

696,266 |

| ||

|

Mortgage loans under forward purchase agreements at fair value |

|

105,030 |

|

129,310 |

| ||

|

Real estate acquired in settlement of loans |

|

81,209 |

|

80,570 |

| ||

|

Real estate acquired in settlement of loans under forward purchase agreements |

|

23,661 |

|

22,979 |

| ||

|

Mortgage servicing rights: |

|

|

|

|

| ||

|

at lower of amortized cost or fair value |

|

17,346 |

|

5,282 |

| ||

|

at fair value |

|

1,188 |

|

749 |

| ||

|

Principal and interest collections receivable |

|

14,950 |

|

8,664 |

| ||

|

Principal and interest collections receivable under forward purchase agreements |

|

7,678 |

|

5,299 |

| ||

|

Interest receivable |

|

2,018 |

|

2,099 |

| ||

|

Due from affiliates |

|

5,464 |

|

347 |

| ||

|

Other assets |

|

42,186 |

|

34,760 |

| ||

|

Total assets |

|

$ |

1,378,020 |

|

$ |

1,386,062 |

|

|

|

|

|

|

|

| ||

|

LIABILITIES |

|

|

|

|

| ||

|

Accounts payable and accrued liabilities |

|

$ |

9,683 |

|

$ |

9,198 |

|

|

Unsettled mortgage-backed securities purchases |

|

115,636 |

|

- |

| ||

|

Assets sold under agreements to repurchase: |

|

|

|

|

| ||

|

Securities |

|

53,068 |

|

115,493 |

| ||

|

Mortgage loans acquired for sale at fair value |

|

143,819 |

|

212,677 |

| ||

|

Mortgage loans at fair value |

|

282,810 |

|

275,649 |

| ||

|

Real estate acquired in settlement of loans |

|

21,744 |

|

27,494 |

| ||

|

Note payable secured by mortgage loans at fair value |

|

- |

|

28,617 |

| ||

|

Borrowings under forward purchase agreements |

|

127,591 |

|

152,427 |

| ||

|

Contingent underwriting fees payable |

|

5,883 |

|

5,883 |

| ||

|

Payable to affiliates |

|

17,347 |

|

12,166 |

| ||

|

Income taxes payable |

|

4,483 |

|

441 |

| ||

|

Total liabilities |

|

782,064 |

|

840,045 |

| ||

|

|

|

|

|

|

| ||

|

Commitments and contingencies |

|

|

|

|

| ||

|

|

|

|

|

|

| ||

|

SHAREHOLDERS’ EQUITY |

|

|

|

|

| ||

|

Common shares of beneficial interest—authorized, 500,000,000 common shares of $0.01 par value; issued and outstanding, 31,023,863 and 28,404,554 common shares, respectively |

|

310 |

|

284 |

| ||

|

Additional paid-in capital |

|

564,819 |

|

518,272 |

| ||

|

Retained earnings |

|

30,827 |

|

27,461 |

| ||

|

Total shareholders’ equity |

|

595,956 |

|

546,017 |

| ||

|

Total liabilities and shareholders’ equity |

|

$ |

1,378,020 |

|

$ |

1,386,062 |

|

PENNYMAC MORTGAGE INVESTMENT TRUST AND SUBSIDIARIES

CONSOLIDATED STATEMENTS OF INCOME

(In thousands, except share data)

|

|

|

Quarter ended |

| |||||

|

|

|

March 31, 2012 |

|

|

December 31, 2011 |

| ||

|

Investment Income |

|

(Unaudited) |

| |||||

|

Net gain (loss) on investments: |

|

|

|

|

|

| ||

|

Mortgage-backed securities |

|

$ |

357 |

|

|

$ |

(706 |

) |

|

Mortgage loans |

|

11,131 |

|

|

19,861 |

| ||

|

|

|

11,488 |

|

|

19,155 |

| ||

|

Interest income: |

|

|

|

|

|

| ||

|

Short-term investments |

|

31 |

|

|

18 |

| ||

|

Mortgage-backed securities |

|

574 |

|

|

510 |

| ||

|

Mortgage loans |

|

15,820 |

|

|

11,608 |

| ||

|

|

|

16,425 |

|

|

12,136 |

| ||

|

Net gain on mortgage loans acquired for sale |

|

13,370 |

|

|

7,426 |

| ||

|

Results of real estate acquired in settlement of loans |

|

3,717 |

|

|

(448 |

) | ||

|

Net loan servicing fees |

|

197 |

|

|

3 |

| ||

|

Other |

|

1,452 |

|

|

851 |

| ||

|

Net investment income |

|

46,649 |

|

|

39,123 |

| ||

|

Expenses |

|

|

|

|

|

| ||

|

Interest |

|

6,674 |

|

|

6,473 |

| ||

|

Loan fulfillment fees payable to affiliate |

|

6,124 |

|

|

1,410 |

| ||

|

Loan servicing fees |

|

4,186 |

|

|

4,194 |

| ||

|

Management fees |

|

1,804 |

|

|

990 |

| ||

|

Compensation |

|

1,301 |

|

|

1,330 |

| ||

|

Professional services |

|

442 |

|

|

786 |

| ||

|

Other |

|

1,543 |

|

|

2,611 |

| ||

|

Total expenses |

|

22,074 |

|

|

17,794 |

| ||

|

Income before provision for income taxes |

|

24,575 |

|

|

21,329 |

| ||

|

Provision for income taxes |

|

5,517 |

|

|

1,680 |

| ||

|

Net income |

|

$ |

19,058 |

|

|

$ |

19,649 |

|

|

|

|

|

|

|

|

| ||

|

Earnings per share |

|

|

|

|

|

| ||

|

Basic |

|

$ |

0.65 |

|

|

$ |

0.70 |

|

|

Diluted |

|

$ |

0.65 |

|

|

$ |

0.70 |

|

|

Weighted-average shares outstanding |

|

|

|

|

|

| ||

|

Basic |

|

29,076 |

|

|

27,941 |

| ||

|

Diluted |

|

29,355 |

|

|

28,233 |

| ||

|

Dividends declared per share |

|

$ |

0.55 |

|

|

$ |

0.55 |

|

(end)