Exhibit 99.1

|

Analyst Lunch Presentation February 27, 2019

|

Statement on Forward-Looking Information This presentation contains forward-looking statements within the meaning of the securities laws. Forward-looking statements can be identified by the fact that they do not relate strictly to historical or current facts. They often include words or variation of words such as “expects,” “anticipates,” “intends,” “plans,” “believes,” “seeks,” “estimates,” “projects,” “forecasts,” “targets,” “would,” “will,” “should,” “goal,” “could” or “may” or other similar expressions. Forward-looking statements provide management’s current expectations or predictions of future conditions, events or results. All statements that address operating performance, events or developments that we expect or anticipate will occur in the future are forward-looking statements. They may include estimates of revenues, income, earnings per share, cost savings, capital expenditures, dividends, share repurchases, liquidity, capital structure, market share, industry volume, or other financial items, descriptions of management’s plans or objectives for future operations, or descriptions of assumptions underlying any of the above. All forward-looking statements speak only as of the date they are made and reflect the company’s good faith beliefs, assumptions and expectations, but they are not guarantees of future performance or events. Furthermore, the company disclaims any obligation to publicly update or revise any forward-looking statement, except as required by law. By their nature, forward-looking statements are subject to risks and uncertainties that could cause actual results to differ materially from those suggested by the forward-looking statements. Factors that might cause such differences include, but are not limited to, a variety of economic, competitive and regulatory factors, many of which are beyond the company’s control, that are described in our Annual Report on Form 10-K for the fiscal year ended Dec. 31, 2018, as well as additional factors we may describe from time to time in other filings with the SEC. You may get such filings for free at our website at www.peabodyenergy.com. You should understand that it is not possible to predict or identify all such factors and, consequently, you should not consider any such list to be a complete set of all potential risks or uncertainties.

|

Peabody Provides Compelling Investment Opportunity as Leading Global Pure-Play Coal Company Peabody: A unique company in an essential global industry Seaborne thermal: Serving growing demand centers, delivering leading margins Seaborne metallurgical: Providing an essential product for steelmaking; targeting expanded quantity/quality in 2020 U.S. thermal: Emphasizing lowest-cost, highest-margin operations to maximize cash generation Financial strength: Enabling continued commitment to significant shareholder returns Sustainable business: Supported by ESG, “Coal Done Right”

|

Peabody Advancing Comprehensive Strategy in Support of Mission to Create Superior Value for Shareholders Portfolio re-weighting towards greater seaborne thermal and seaborne metallurgical coal access to capture higher-growth Asian demand Optimizing lowest-cost and highest-margin U.S. thermal operations to maximize cash generation Continuing financial approach of generating cash, maintaining financial strength, investing wisely and returning cash to shareholders Operational Excellence Financial Strength Portfolio Management Focused Engagement Best People

|

Highly Accretive Shoal Creek Acquisition

|

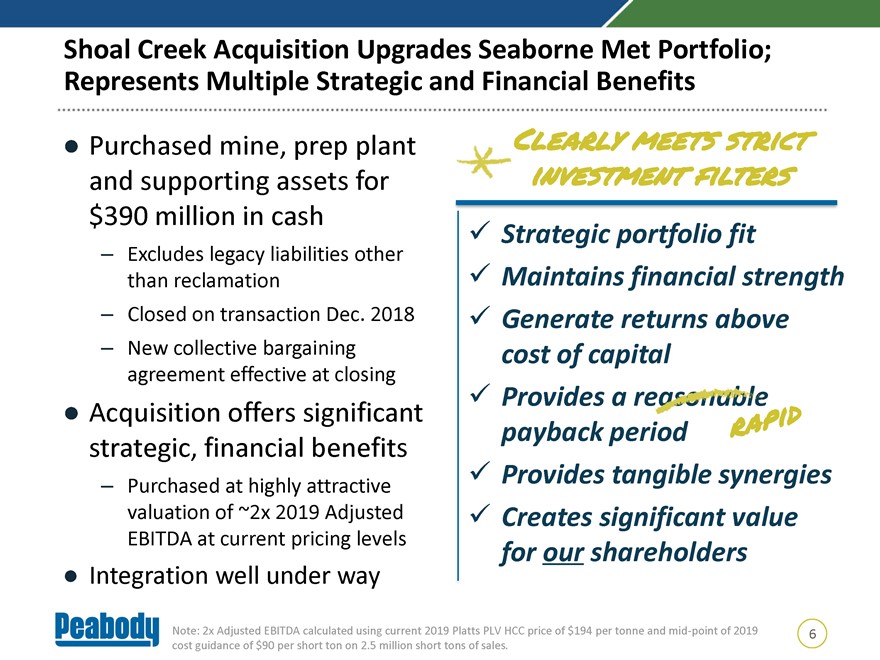

Shoal Creek Acquisition Upgrades Seaborne Met Portfolio; Represents Multiple Strategic and Financial Benefits • Purchased mine, prep plant and supporting assets for $390 million in cash – Excludes legacy liabilities other than reclamation – Closed on transaction Dec. 2018 – New collective bargaining agreement effective at closing • Acquisition offers significant strategic, financial benefits – Purchased at highly attractive valuation of ~2x 2019 Adjusted EBITDA at current pricing levels • Integration well under way * Clearly meets strict investment filters Strategic portfolio fit Maintains financial strength Generate returns above cost of capital Provides a reasonable payback period Provides tangible synergies Creates significant value for our shareholders Note: 2x Adjusted EBITDA calculated using current 2019 Platts PLV HCC price of $194 per tonne and mid-point of 2019 cost guidance of $90 per short ton on 2.5 million short tons of sales.

|

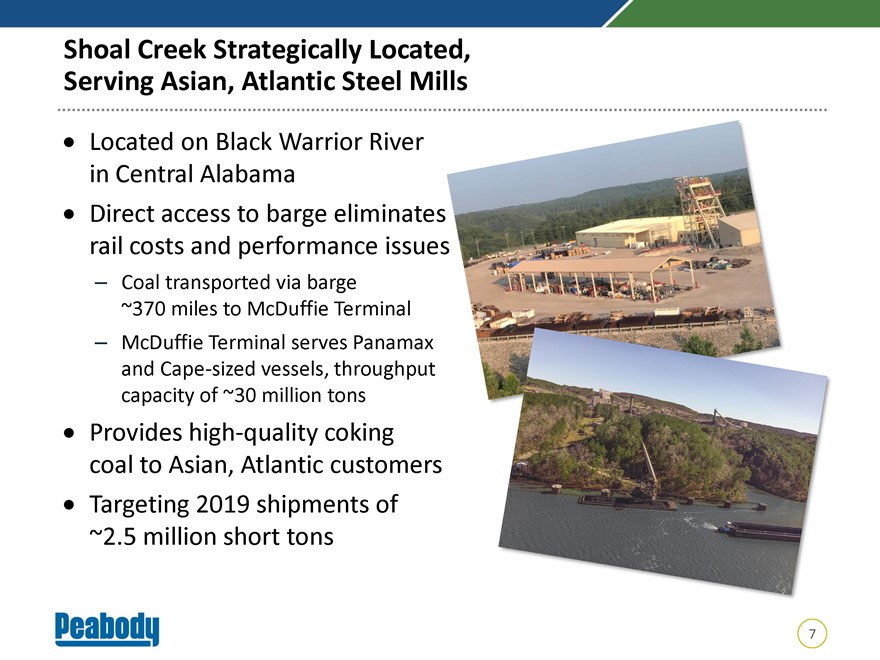

Shoal Creek Strategically Located, Serving Asian, Atlantic Steel Mills • Located on Black Warrior River in Central Alabama • Direct access to barge eliminates rail costs and performance issues – Coal transported via barge ~370 miles to McDuffie Terminal – McDuffie Terminal serves Panamax and Cape-sized vessels, throughput capacity of ~30 million tons • Provides high-quality coking coal to Asian, Atlantic customers • Targeting 2019 shipments of ~2.5 million short tons

|

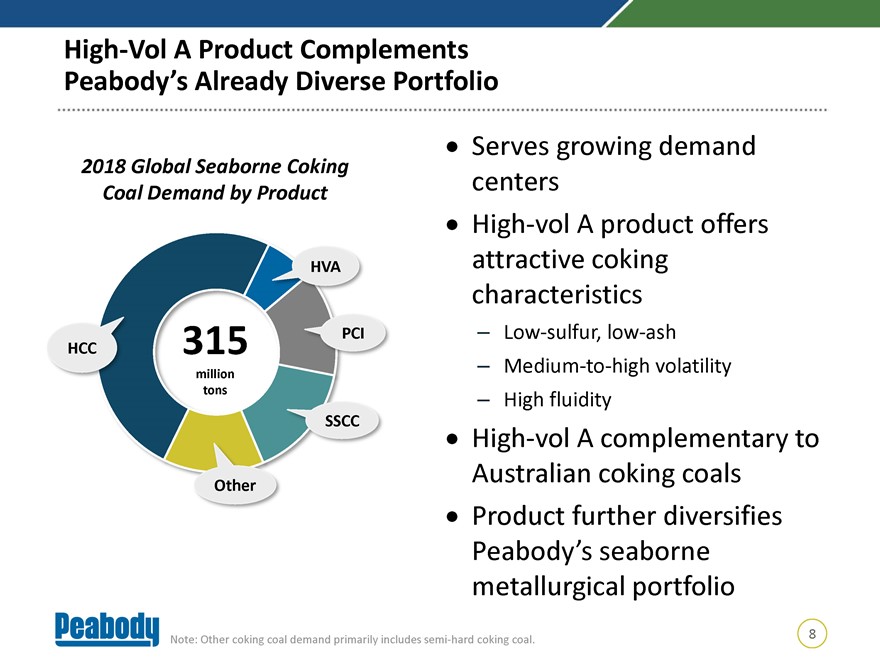

High-Vol A Product Complements Peabody’s Already Diverse Portfolio 2018 Global Seaborne Coking Coal Demand by Product • Serves growing demand centers • High-vol A product offers attractive coking characteristics – Low-sulfur, low-ash – Medium-to-high volatility – High fluidity • High-vol A complementary to Australian coking coals • Product further diversifies Peabody’s seaborne metallurgical portfolio Note: Other coking coal demand primarily includes semi-hard coking coal.

|

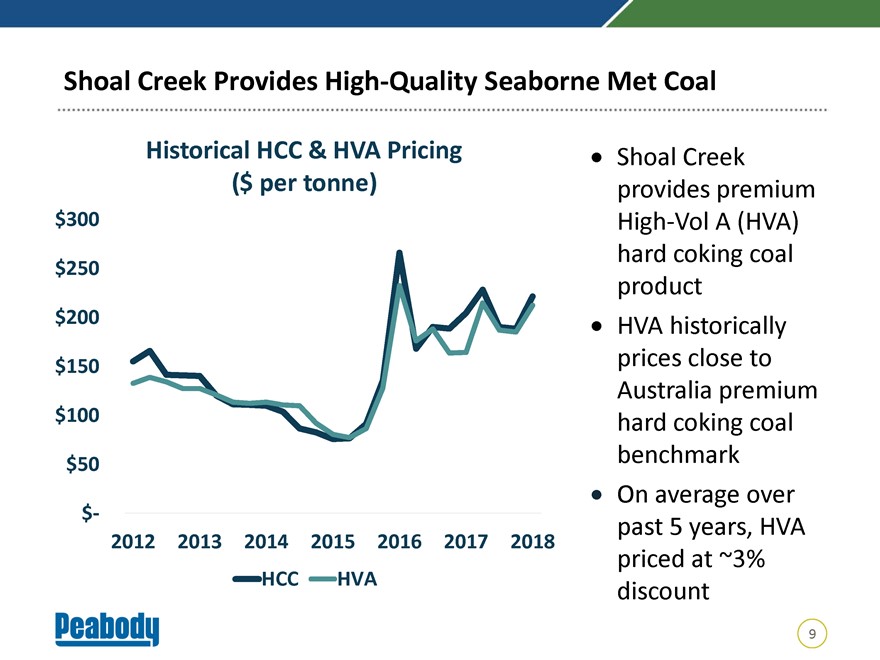

Shoal Creek Provides High-Quality Seaborne Met Coal Historical HCC & HVA Pricing ($ per tonne) • Shoal Creek provides premium High-Vol A (HVA) hard coking coal product • HVA historically prices close to Australia premium hard coking coal benchmark • On average over past 5 years, HVA priced at ~3% discount

|

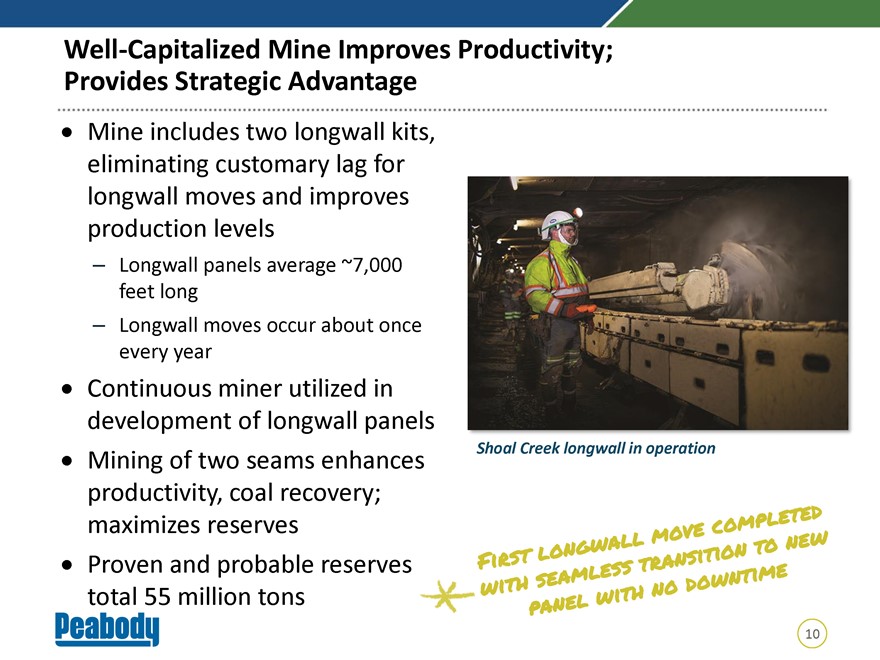

Well-Capitalized Mine Improves Productivity; Provides Strategic Advantage • Mine includes two longwall kits, eliminating customary lag for longwall moves and improves production levels – Longwall panels average ~7,000 feet long – Longwall moves occur about once every year • Continuous miner utilized in development of longwall panels • Mining of two seams enhances productivity, coal recovery; maximizes reserves • Proven and probable reserves total 55 million tons Shoal Creek longwall in operation

|

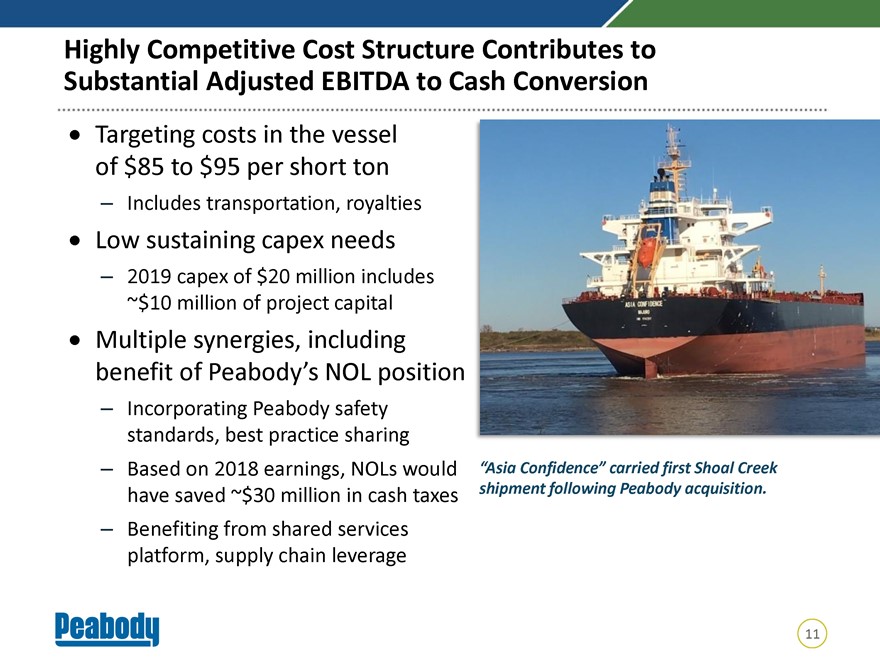

Highly Competitive Cost Structure Contributes to Substantial Adjusted EBITDA to Cash Conversion • Targeting costs in the vessel of $85 to $95 per short ton – Includes transportation, royalties • Low sustaining capex needs – 2019 capex of $20 million includes ~$10 million of project capital • Multiple synergies, including benefit of Peabody’s NOL position – Incorporating Peabody safety standards, best practice sharing – Based on 2018 earnings, NOLs would have saved ~$30 million in cash taxes – Benefiting from shared services platform, supply chain leverage “Asia Confidence” carried first Shoal Creek shipment following Peabody acquisition.

|

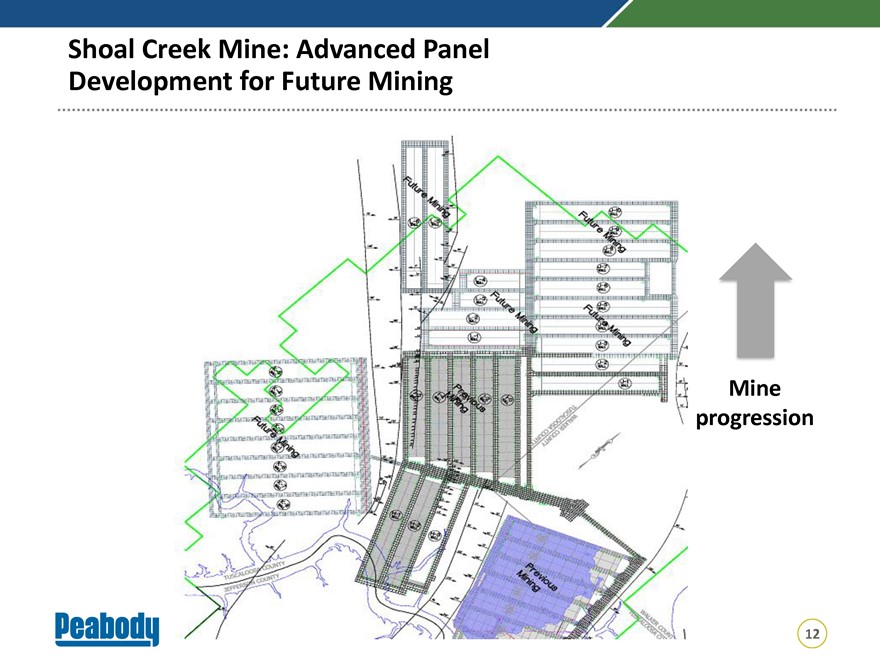

Shoal Creek Mine: Advanced Panel Development for Future Mining Mine progression

|

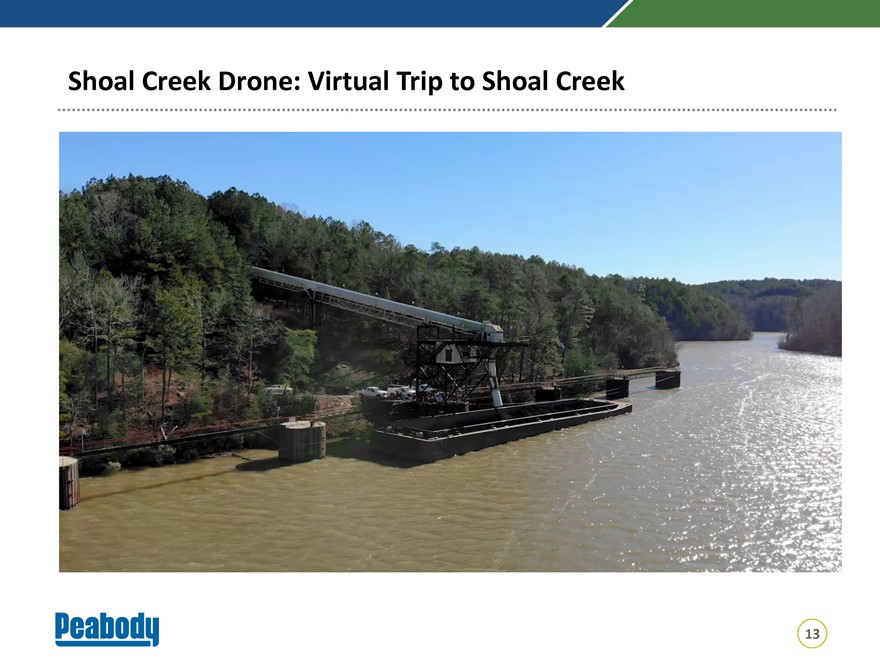

Shoal Creek Drone: Virtual Trip to Shoal Creek

|

Executing Multi-Phased Re-Ventilation, Re-Entry Plan at North Goonyella

|

Executing Multi-Phased Re-Ventilation and Re-Entry Plan at North Goonyella, Targeting Longwall Mining in Early 2020 • Stage-gate approach allows periodic re-evaluation of progress, costs and investments • Ramping up longwall production from North Goonyella in 2020 – Targeting modest sales in 2019 – Base case: ~2 million tons of production expected in 2020…and more in 2021 • Projected 2019 North Goonyella financial effects: – Idling and project costs: ~$30 to $35 million per quarter (Q1 19 higher due to additional drilling activities associated with segmenting of mine into zones) – Capital investments, including planned new longwall equipment for previously announced GM South extension: ~$110 million – Insurance proceeds: ~$125 million anticipated

|

Re-Ventilation Plans Progressing As Planned in Advance of Phased Re-Entry at North Goonyella • CO at normal levels in all zones of the mine • Re-ventilation and re-entry plan progressing well for Zone 1; targeting re-ventilation and re-entry in Zone 1 beginning in Q1 • Completed construction of fans, which are now being installed • Washing remainder of run-of-mine hard coking coal for sale North Goonyella Mine Prep Plant

|

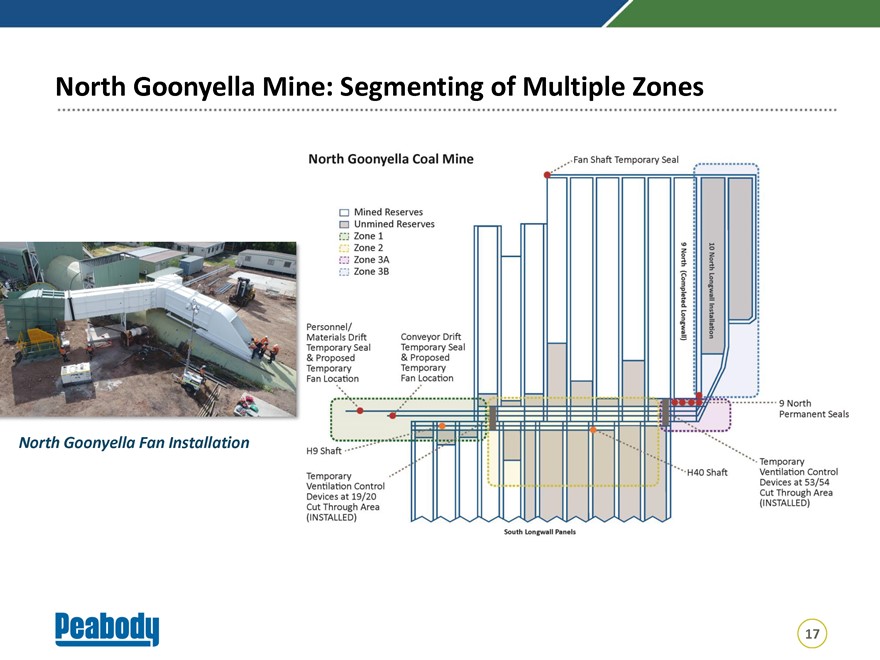

North Goonyella Mine: Segmenting of Multiple Zones North Goonyella Fan Installation

|

Financial Strength: Enabling Continued Commitment to Significant Shareholder Returns

|

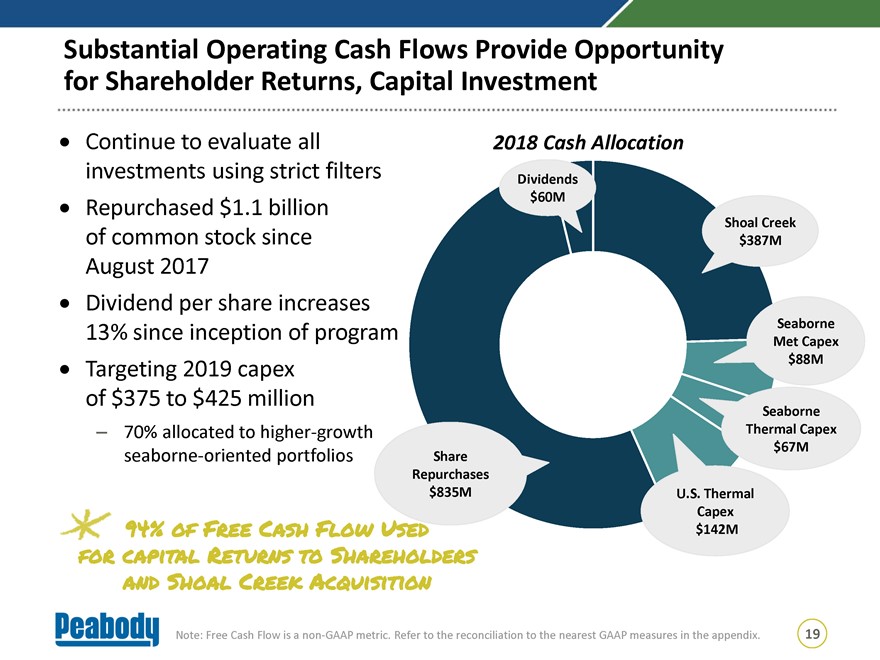

Substantial Operating Cash Flows Provide Opportunity for Shareholder Returns, Capital Investment • Continue to evaluate all investments using strict filters • Repurchased $1.1 billion of common stock since August 2017 • Dividend per share increases 13% since inception of program • Targeting 2019 capex of $375 to $425 million – 70% allocated to higher-growth seaborne-oriented portfolios 2018 Cash Allocation Dividends $60M Shoal Creek $387M Seaborne Met Capex $88M Seaborne Thermal Capex $67M U.S. Thermal Capex $142M Share Repurchases $835M * 94% of Free Cash Flow Used for capital Returns to Shareholders and Shoal Creek Acquisition Note: Free Cash Flow is a non-GAAP metric. Refer to the reconciliation to the nearest GAAP measures in the appendix.

|

Supplemental Dividend Demonstrates Peabody’s Ongoing Commitment to Returning Cash to Shareholders • Supplemental dividend of $1.85 per share declared – $200 million total payment – Augments Peabody’s ongoing quarterly dividend and $1.5 billion authorized share buyback program • Demonstrates confidence in the company’s substantial cash flow generating capability • Represents significant, tangible contribution to TSR for investors • Deploying another tool, showing flexibility of approach and underscoring sustained commitment to returning cash to shareholders • Shareholder returns critical part of capital allocation; toolkit includes: share repurchases, sustainable core dividend, periodic supplemental dividends • Tools deployed take into consideration shareholder preferences

|

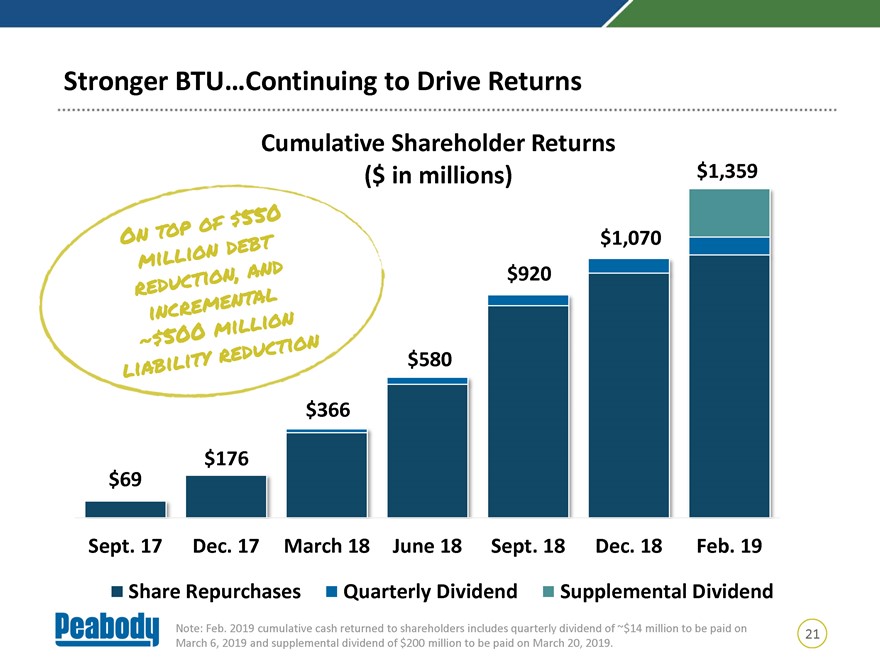

Stronger BTU…Continuing to Drive Returns Cumulative Shareholder Returns ($ in millions) $1,359 $1,070 $920 $580 $366 $176 $69 Sept. 17 Dec. 17 March 18 June 18 Sept. 18 Dec. 18 Feb. 19 Note: Feb. 2019 cumulative cash returned to shareholders includes quarterly dividend of ~$14 million to be paid on March 6, 2019 and supplemental dividend of $200 million to be paid on March 20, 2019.

|

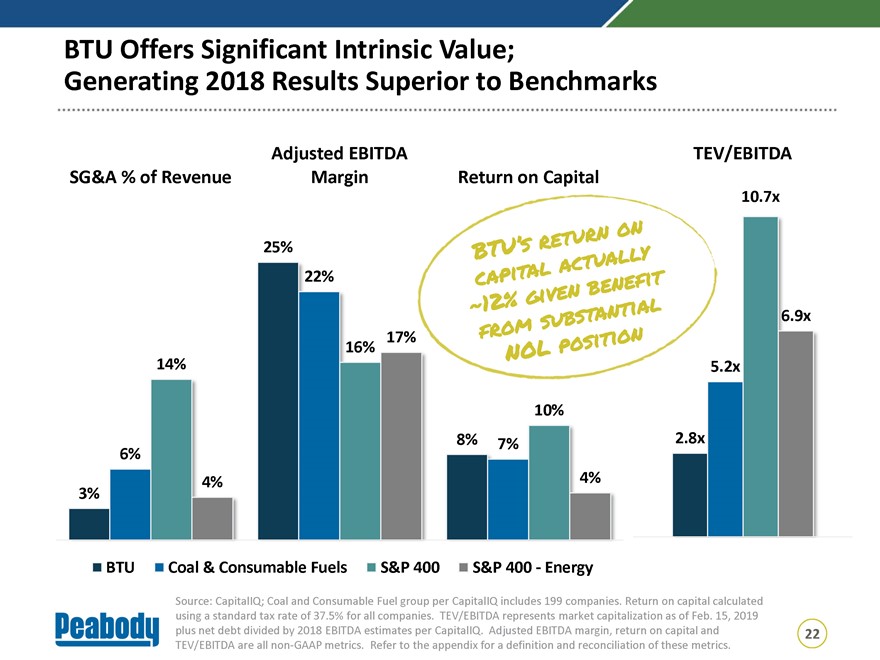

BTU Offers Significant Intrinsic Value; Generating 2018 Results Superior to Benchmarks SG&A % of Revenue Adjusted EBITDA Margin Return on Capital TEV/EBITDA BTU Coal & Consumable Fuels S&P 400 S&P 400 - Energy Source: CapitalIQ; Coal and Consumable Fuel group per CapitalIQ includes 199 companies. Return on capital calculated using a standard tax rate of 37.5% for all companies. TEV/EBITDA represents market capitalization as of Feb. 15, 2019 plus net debt divided by 2018 EBITDA estimates per CapitalIQ. Adjusted EBITDA margin, return on capital and TEV/EBITDA are all non-GAAP metrics. Refer to the appendix for a definition and reconciliation of these metrics.

|

2019 Guidance Update • Expected earnings profile: – Currently expect 2019 Adjusted EBITDA largely consistent with current analyst consensus; approximately 20% to 25% of full-year EBITDA anticipated in first quarter given expected timing of met coal sales • Timing of cash flows: – Now anticipating North Goonyella insurance proceeds of $125 million to be collected in the first half of 2019 • Shareholder returns: – Company expects to allocate amount equal to or greater than its free cash flow to shareholder returns in 2019 Note: Adjusted EBITDA and Free Cash Flow are non-GAAP metrics. Current full-year analyst Adjusted EBITDA consensus of ~$973 million.

|

Appendix

|

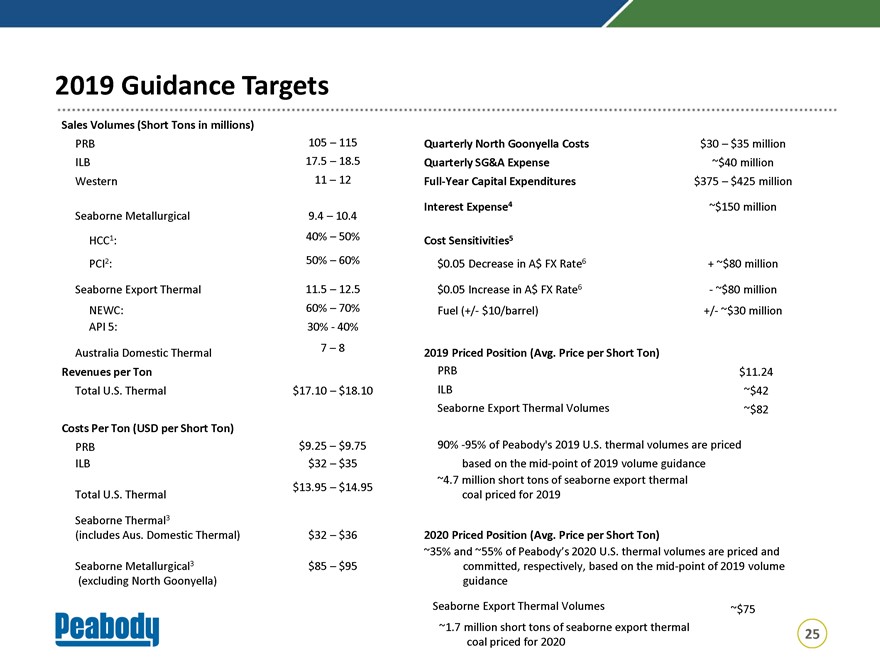

2019 Guidance Targets Sales Volumes (Short Tons in millions) PRB 105 – 115 ILB 17.5 – 18.5 Western 11 – 12 Seaborne Metallurgical 9.4 – 10.4 HCC1: 40% – 50% PCI2: 50% – 60% Seaborne Export Thermal 11.5 – 12.5 NEWC: 60% – 70% API 5: 30% – 40% Australia Domestic Thermal 7 – 8 Revenues per Ton Total U.S. Thermal $17.10 – $18.10 Costs Per Ton (USD per Short Ton) PRB $9.25 – $9.75 ILB $32 – $35 Total U.S. Thermal $13.95 – $14.95 Seaborne Thermal3 (includes Aus. Domestic Thermal) $32 – $36 Seaborne Metallurgical3 $85 – $95 (excluding North Goonyella) Quarterly North Goonyella Costs $30 – $35 million Quarterly SG&A Expense ~$40 million Full-Year Capital Expenditures $375 – $425 million Interest Expense4 ~$150 million Cost Sensitivities5 $0.05 Decrease in A$ FX Rate6 + ~$80 million $0.05 Increase in A$ FX Rate6 - ~$80 million Fuel (+/- $10/barrel) +/- ~$30 million 2019 Priced Position (Avg. Price per Short Ton) PRB $11.24 ILB ~$42 Seaborne Export Thermal Volumes ~$82 90% -95% of Peabody’s 2019 U.S. thermal volumes are priced based on the mid-point of 2019 volume guidance ~4.7 million short tons of seaborne export thermal coal priced for 2019 2020 Priced Position (Avg. Price per Short Ton) ~35% and ~55% of Peabody’s 2020 U.S. thermal volumes are priced and committed, respectively, based on the mid-point of 2019 volume guidance Seaborne Export Thermal Volumes ~$75 ~1.7 million short tons of seaborne export thermal coal priced for 2020

|

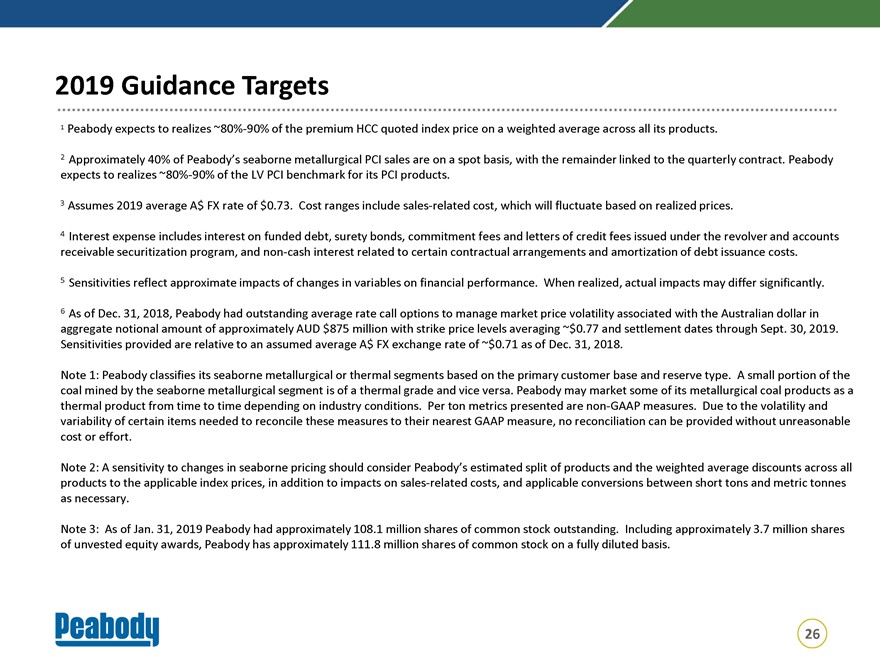

2019 Guidance Targets 1 Peabody expects to realizes ~80%-90% of the premium HCC quoted index price on a weighted average across all its products. 2 Approximately 40% of Peabody’s seaborne metallurgical PCI sales are on a spot basis, with the remainder linked to the quarterly contract. Peabody expects to realizes ~80%-90% of the LV PCI benchmark for its PCI products. 3 Assumes 2019 average A$ FX rate of $0.73. Cost ranges include sales-related cost, which will fluctuate based on realized prices. 4 Interest expense includes interest on funded debt, surety bonds, commitment fees and letters of credit fees issued under the revolver and accounts receivable securitization program, and non-cash interest related to certain contractual arrangements and amortization of debt issuance costs. 5 Sensitivities reflect approximate impacts of changes in variables on financial performance. When realized, actual impacts may differ significantly. 6 As of Dec. 31, 2018, Peabody had outstanding average rate call options to manage market price volatility associated with the Australian dollar in aggregate notional amount of approximately AUD $875 million with strike price levels averaging ~$0.77 and settlement dates through Sept. 30, 2019. Sensitivities provided are relative to an assumed average A$ FX exchange rate of ~$0.71 as of Dec. 31, 2018. Note 1: Peabody classifies its seaborne metallurgical or thermal segments based on the primary customer base and reserve type. A small portion of the coal mined by the seaborne metallurgical segment is of a thermal grade and vice versa. Peabody may market some of its metallurgical coal products as a thermal product from time to time depending on industry conditions. Per ton metrics presented are non-GAAP measures. Due to the volatility and variability of certain items needed to reconcile these measures to their nearest GAAP measure, no reconciliation can be provided without unreasonable cost or effort. Note 2: A sensitivity to changes in seaborne pricing should consider Peabody’s estimated split of products and the weighted average discounts across all products to the applicable index prices, in addition to impacts on sales-related costs, and applicable conversions between short tons and metric tonnes as necessary. Note 3: As of Jan. 31, 2019 Peabody had approximately 108.1 million shares of common stock outstanding. Including approximately 3.7 million shares of unvested equity awards, Peabody has approximately 111.8 million shares of common stock on a fully diluted basis.

|

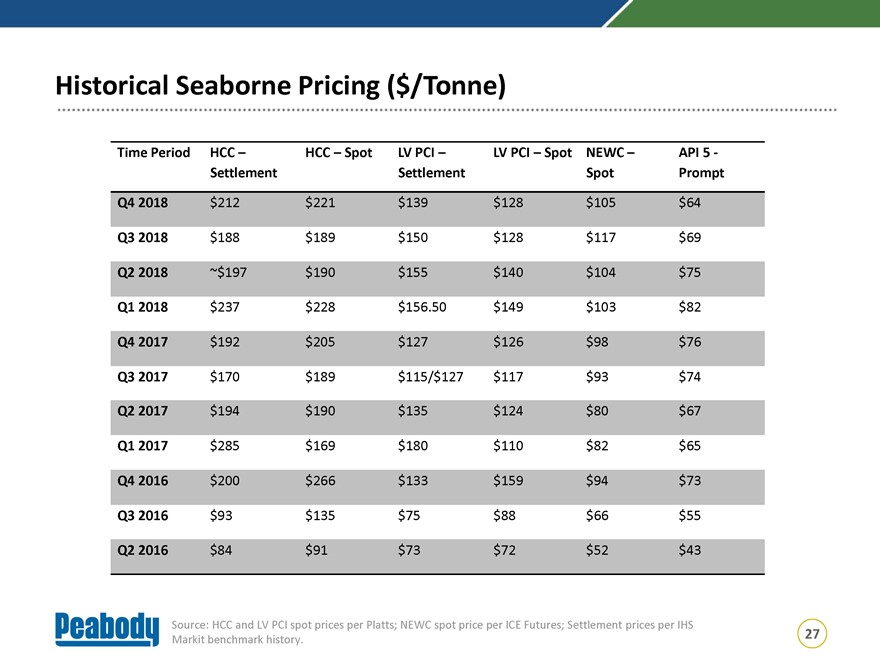

Historical Seaborne Pricing ($/Tonne) Time Period HCC – Settlement HCC – Spot LV PCI – Settlement LV PCI – Spot NEWC – Spot API 5 - Prompt Q4 2018 $212 $221 $139 $128 $105 $64 Q3 2018 $188 $189 $150 $128 $117 $69 Q2 2018 ~$197 $190 $155 $140 $104 $75 Q1 2018 $237 $228 $156.50 $149 $103 $82 Q4 2017 $192 $205 $127 $126 $98 $76 Q3 2017 $170 $189 $115/$127 $117 $93 $74 Q2 2017 $194 $190 $135 $124 $80 $67 Q1 2017 $285 $169 $180 $110 $82 $65 Q4 2016 $200 $266 $133 $159 $94 $73 Q3 2016 $93 $135 $75 $88 $66 $55 Q2 2016 $84 $91 $73 $72 $52 $43 Source: HCC and LV PCI spot prices per Platts; NEWC spot price per ICE Futures; Settlement prices per IHS Markit benchmark history.

|

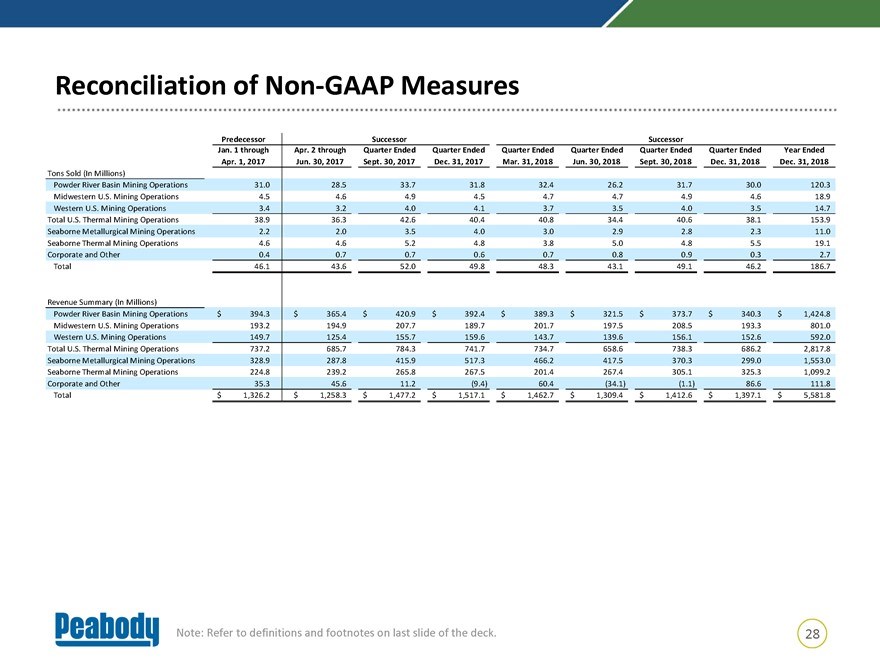

Reconciliation of Non-GAAP Measures Predecessor Successor Successor Jan. 1 through Apr. 2 through Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Year Ended Apr. 1, 2017 Jun. 30, 2017 Sept. 30, 2017 Dec. 31, 2017 Mar. 31, 2018 Jun. 30, 2018 Sept. 30, 2018 Dec. 31, 2018 Dec. 31, 2018 Tons Sold (In Millions) Powder River Basin Mining Operations 31.0 28.5 33.7 31.8 32.4 26.2 31.7 30.0 120.3 Midwestern U.S. Mining Operations 4.5 4.6 4.9 4.5 4.7 4.7 4.9 4.6 18.9 Western U.S. Mining Operations 3.4 3.2 4.0 4.1 3.7 3.5 4.0 3.5 14.7 Total U.S. Thermal Mining Operations 38.9 36.3 42.6 40.4 40.8 34.4 40.6 38.1 153.9 Seaborne Metallurgical Mining Operations 2.2 2.0 3.5 4.0 3.0 2.9 2.8 2.3 11.0 Seaborne Thermal Mining Operations 4.6 4.6 5.2 4.8 3.8 5.0 4.8 5.5 19.1 Corporate and Other 0.4 0.7 0.7 0.6 0.7 0.8 0.9 0.3 2.7 Total 46.1 43.6 52.0 49.8 48.3 43.1 49.1 46.2 186.7 Revenue Summary (In Millions) Powder River Basin Mining Operations $ 394.3 $ 365.4 $ 420.9 $ 392.4 $ 389.3 $ 321.5 $ 373.7 $ 340.3 $ 1,424.8 Midwestern U.S. Mining Operations 193.2 194.9 207.7 189.7 201.7 197.5 208.5 193.3 801.0 Western U.S. Mining Operations 149.7 125.4 155.7 159.6 143.7 139.6 156.1 152.6 592.0 Total U.S. Thermal Mining Operations 737.2 685.7 784.3 741.7 734.7 658.6 738.3 686.2 2,817.8 Seaborne Metallurgical Mining Operations 328.9 287.8 415.9 517.3 466.2 417.5 370.3 299.0 1,553.0 Seaborne Thermal Mining Operations 224.8 239.2 265.8 267.5 201.4 267.4 305.1 325.3 1,099.2 Corporate and Other 35.3 45.6 11.2 (9.4) 60.4 (34.1) (1.1) 86.6 111.8 Total $ 1,326.2 $ 1,258.3 $ 1,477.2 $ 1,517.1 $ 1,462.7 $ 1,309.4 $ 1,412.6 $ 1,397.1 $ 5,581.8 Note: Refer to definitions and footnotes on last slide of the deck.

|

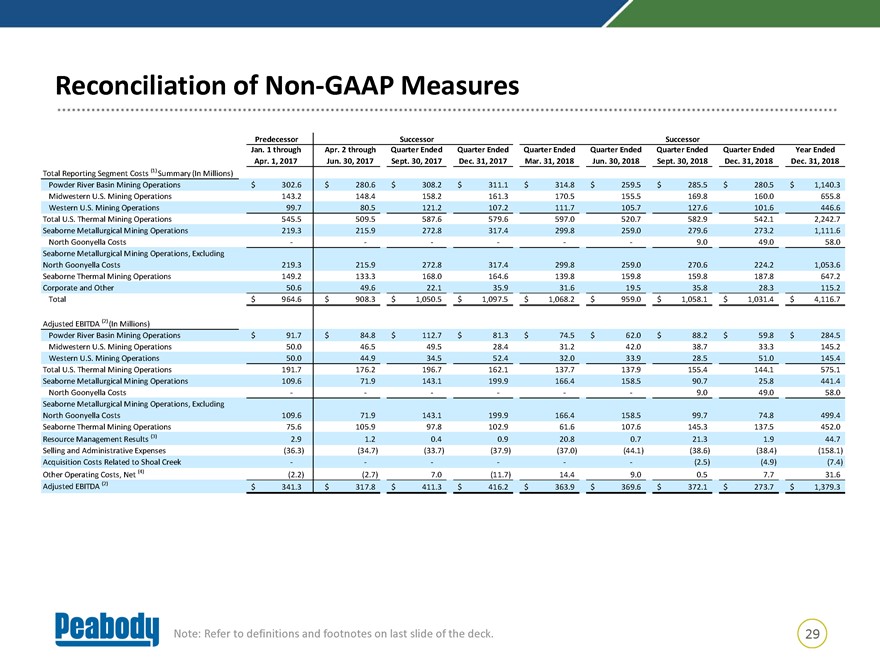

Reconciliation of Non-GAAP Measures Predecessor Successor Successor Jan. 1 through Apr. 2 through Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Year Ended Apr. 1, 2017 Jun. 30, 2017 Sept. 30, 2017 Dec. 31, 2017 Mar. 31, 2018 Jun. 30, 2018 Sept. 30, 2018 Dec. 31, 2018 Dec. 31, 2018 Total Reporting Segment Costs (1) Summary (In Millions) Powder River Basin Mining Operations $ 302.6 $ 280.6 $ 308.2 $ 311.1 $ 314.8 $ 259.5 $ 285.5 $ 280.5 $ 1,140.3 Midwestern U.S. Mining Operations 143.2 148.4 158.2 161.3 170.5 155.5 169.8 160.0 655.8 Western U.S. Mining Operations 99.7 80.5 121.2 107.2 111.7 105.7 127.6 101.6 446.6 Total U.S. Thermal Mining Operations 545.5 509.5 587.6 579.6 597.0 520.7 582.9 542.1 2,242.7 Seaborne Metallurgical Mining Operations 219.3 215.9 272.8 317.4 299.8 259.0 279.6 273.2 1,111.6 North Goonyella Costs — — — — — — 9.0 49.0 58.0 Seaborne Metallurgical Mining Operations, Excluding North Goonyella Costs 219.3 215.9 272.8 317.4 299.8 259.0 270.6 224.2 1,053.6 Seaborne Thermal Mining Operations 149.2 133.3 168.0 164.6 139.8 159.8 159.8 187.8 647.2 Corporate and Other 50.6 49.6 22.1 35.9 31.6 19.5 35.8 28.3 115.2 Total $ 964.6 $ 908.3 $ 1,050.5 $ 1,097.5 $ 1,068.2 $ 959.0 $ 1,058.1 $ 1,031.4 $ 4,116.7 Adjusted EBITDA (2) (In Millions) Powder River Basin Mining Operations $ 91.7 $ 84.8 $ 112.7 $ 81.3 $ 74.5 $ 62.0 $ 88.2 $ 59.8 $ 284.5 Midwestern U.S. Mining Operations 50.0 46.5 49.5 28.4 31.2 42.0 38.7 33.3 145.2 Western U.S. Mining Operations 50.0 44.9 34.5 52.4 32.0 33.9 28.5 51.0 145.4 Total U.S. Thermal Mining Operations 191.7 176.2 196.7 162.1 137.7 137.9 155.4 144.1 575.1 Seaborne Metallurgical Mining Operations 109.6 71.9 143.1 199.9 166.4 158.5 90.7 25.8 441.4 North Goonyella Costs — — — — — — 9.0 49.0 58.0 Seaborne Metallurgical Mining Operations, Excluding North Goonyella Costs 109.6 71.9 143.1 199.9 166.4 158.5 99.7 74.8 499.4 Seaborne Thermal Mining Operations 75.6 105.9 97.8 102.9 61.6 107.6 145.3 137.5 452.0 Resource Management Results (3) 2.9 1.2 0.4 0.9 20.8 0.7 21.3 1.9 44.7 Selling and Administrative Expenses (36.3) (34.7) (33.7) (37.9) (37.0) (44.1) (38.6) (38.4) (158.1) Acquisition Costs Related to Shoal Creek — — — — — — (2.5) (4.9) (7.4) Other Operating Costs, Net (4) (2.2) (2.7) 7.0 (11.7) 14.4 9.0 0.5 7.7 31.6 Adjusted EBITDA (2) $ 341.3 $ 317.8 $ 411.3 $ 416.2 $ 363.9 $ 369.6 $ 372.1 $ 273.7 $ 1,379.3 Note: Refer to definitions and footnotes on last slide of the deck.

|

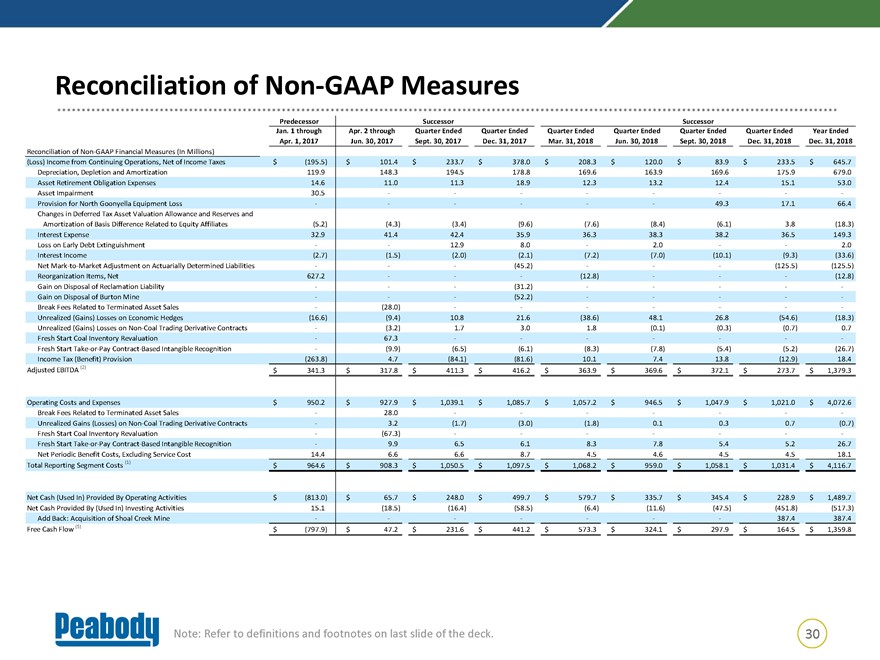

Reconciliation of Non-GAAP Measures Predecessor Successor Successor Jan. 1 through Apr. 2 through Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Quarter Ended Year Ended Apr. 1, 2017 Jun. 30, 2017 Sept. 30, 2017 Dec. 31, 2017 Mar. 31, 2018 Jun. 30, 2018 Sept. 30, 2018 Dec. 31, 2018 Dec. 31, 2018 Reconciliation of Non-GAAP Financial Measures (In Millions) (Loss) Income from Continuing Operations, Net of Income Taxes $ (195.5) $ 101.4 $ 233.7 $ 378.0 $ 208.3 $ 120.0 $ 83.9 $ 233.5 $ 645.7 Depreciation, Depletion and Amortization 119.9 148.3 194.5 178.8 169.6 163.9 169.6 175.9 679.0 Asset Retirement Obligation Expenses 14.6 11.0 11.3 18.9 12.3 13.2 12.4 15.1 53.0 Asset Impairment 30.5 — — — — — — — - Provision for North Goonyella Equipment Loss — — — — — — 49.3 17.1 66.4 Changes in Deferred Tax Asset Valuation Allowance and Reserves and Amortization of Basis Difference Related to Equity Affiliates (5.2) (4.3) (3.4) (9.6) (7.6) (8.4) (6.1) 3.8 (18.3) Interest Expense 32.9 41.4 42.4 35.9 36.3 38.3 38.2 36.5 149.3 Loss on Early Debt Extinguishment — — 12.9 8.0 — 2.0 — — 2.0 Interest Income (2.7) (1.5) (2.0) (2.1) (7.2) (7.0) (10.1) (9.3) (33.6) Net Mark-to-Market Adjustment on Actuarially Determined Liabilities — — — (45.2) — — — (125.5) (125.5) Reorganization Items, Net 627.2 — — — (12.8) — — — (12.8) Gain on Disposal of Reclamation Liability — — — (31.2) — — — — - Gain on Disposal of Burton Mine — — — (52.2) — — — — - Break Fees Related to Terminated Asset Sales — (28.0) — — — — — — - Unrealized (Gains) Losses on Economic Hedges (16.6) (9.4) 10.8 21.6 (38.6) 48.1 26.8 (54.6) (18.3) Unrealized (Gains) Losses on Non-Coal Trading Derivative Contracts — (3.2) 1.7 3.0 1.8 (0.1) (0.3) (0.7) 0.7 Fresh Start Coal Inventory Revaluation — 67.3 — — — — — — - Fresh Start Take-or-Pay Contract-Based Intangible Recognition — (9.9) (6.5) (6.1) (8.3) (7.8) (5.4) (5.2) (26.7) Income Tax (Benefit) Provision (263.8) 4.7 (84.1) (81.6) 10.1 7.4 13.8 (12.9) 18.4 Adjusted EBITDA (2) $ 341.3 $ 317.8 $ 411.3 $ 416.2 $ 363.9 $ 369.6 $ 372.1 $ 273.7 $ 1,379.3 Operating Costs and Expenses $ 950.2 $ 927.9 $ 1,039.1 $ 1,085.7 $ 1,057.2 $ 946.5 $ 1,047.9 $ 1,021.0 $ 4,072.6 Break Fees Related to Terminated Asset Sales — 28.0 — — — — — — - Unrealized Gains (Losses) on Non-Coal Trading Derivative Contracts — 3.2 (1.7) (3.0) (1.8) 0.1 0.3 0.7 (0.7) Fresh Start Coal Inventory Revaluation — (67.3) — — — — — — - Fresh Start Take-or-Pay Contract-Based Intangible Recognition — 9.9 6.5 6.1 8.3 7.8 5.4 5.2 26.7 Net Periodic Benefit Costs, Excluding Service Cost 14.4 6.6 6.6 8.7 4.5 4.6 4.5 4.5 18.1 Total Reporting Segment Costs (1) $ 964.6 $ 908.3 $ 1,050.5 $ 1,097.5 $ 1,068.2 $ 959.0 $ 1,058.1 $ 1,031.4 $ 4,116.7 Net Cash (Used In) Provided By Operating Activities $ (813.0) $ 65.7 $ 248.0 $ 499.7 $ 579.7 $ 335.7 $ 345.4 $ 228.9 $ 1,489.7 Net Cash Provided By (Used In) Investing Activities 15.1 (18.5) (16.4) (58.5) (6.4) (11.6) (47.5) (451.8) (517.3) Add Back: Acquisition of Shoal Creek Mine — — — — — — — 387.4 387.4 Free Cash Flow (5) $ (797.9) $ 47.2 $ 231.6 $ 441.2 $ 573.3 $ 324.1 $ 297.9 $ 164.5 $ 1,359.8 Note: Refer to definitions and footnotes on last slide of the deck.

|

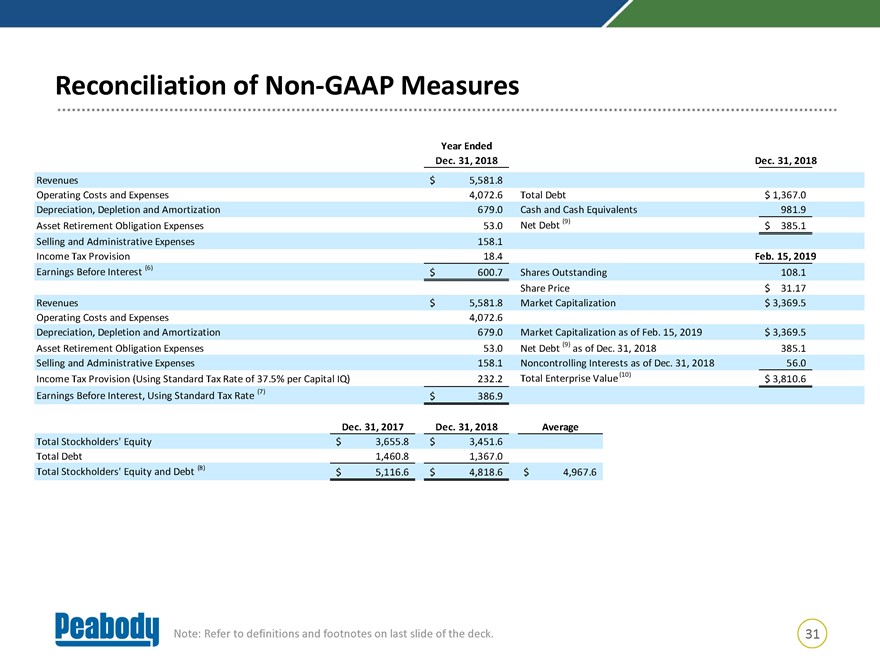

Reconciliation of Non-GAAP Measures Year Ended Dec. 31, 2018 Dec. 31, 2018 Revenues $ 5,581.8 Operating Costs and Expenses 4,072.6 Total Debt $ 1,367.0 Depreciation, Depletion and Amortization 679.0 Cash and Cash Equivalents 981.9 Asset Retirement Obligation Expenses 53.0 Net Debt (9) $385.1 Selling and Administrative Expenses 158.1 Income Tax Provision 18.4 Feb. 15, 2019 Earnings Before Interest (6) $ 600.7 Shares Outstanding 108.1 Share Price $ 31.17 Revenues $ 5,581.8 Market Capitalization $ 3,369.5 Operating Costs and Expenses 4,072.6 Depreciation, Depletion and Amortization 679.0 Market Capitalization as of Feb. 15, 2019 $ 3,369.5 Asset Retirement Obligation Expenses 53.0 Net Debt (9) as of Dec. 31, 2018 385.1 Selling and Administrative Expenses 158.1 Noncontrolling Interests as of Dec. 31, 2018 56.0 Income Tax Provision (Using Standard Tax Rate of 37.5% per Capital IQ) 232.2 Total Enterprise Value (10) $ 3,810.6 Earnings Before Interest, Using Standard Tax Rate (7) $ 386.9 Dec. 31, 2017 Dec. 31, 2018 Average Total Stockholders’ Equity $ 3,655.8 $ 3,451.6 Total Debt 1,460.8 1,367.0 Total Stockholders’ Equity and Debt (8) $ 5,116.6 $ 4,818.6 $ 4,967.6 Note: Refer to definitions and footnotes on last slide of the deck.

|

Reconciliation of Non-GAAP Measures: Definitions Note: Free Cash Flow; Adjusted EBITDA; Earnings Before Interest; Earnings Before Interest, Using Standard Tax Rate; Total Stockholders’ Equity and Debt; Net Debt and Total Enterprise Value are non-GAAP financial measures. Return on capital is equal to Earnings Before Interest dividend by the average Total Stockholders’ Equity and Debt. Management believes that non-GAAP performance measures are used by investors to measure our operating performance and lenders to measure our ability to incur and service debt. These measures are not intended to serve as alternatives to U.S. GAAP measures of performance and may not be comparable to similarly-titled measures presented by other companies. 1) Total Reporting Segment Costs is defined as operating costs and expenses adjusted for the discrete items that management excluded in analyzing each of our segment’s operating performance as displayed in the reconciliation above. Total Reporting Segment Costs is used by management as a metric to measure each of our segment’s operating performance. 2) Adjusted EBITDA is defined as income from continuing operations before deducting net interest expense, income taxes, asset retirement obligation expenses, depreciation, depletion and amortization and reorganization items, net. Adjusted EBITDA is also adjusted for the discrete items that management excluded in analyzing each of our segment’s operating performance as displayed in the reconciliation above. Adjusted EBITDA is used by management as the primary metric to measure each of our segment’s operating performance. 3) Includes gains (losses) on certain surplus coal reserve and surface land sales, property management costs and revenues, the Q3 2018 gain of $20.5 million on the sale of surplus coal resources associated with the Millennium Mine and the Q1 2018 gain of $20.6 million on the sale of certain surplus land assets in Queensland’s Bowen Basin. 4) Includes income from equity affiliates (before the impact of related changes in deferred tax asset valuation allowance and reserves and amortization of basis difference), trading and brokerage activities, costs associated with post-mining activities, certain coal royalty expenses, minimum charges on certain transportation-related contracts, the Q1 2018 gain of $7.1 million recognized on the sale of our interest in the Red Mountain Joint Venture and the Q1 2017 gain of $19.7 million recognized on the sale of Dominion Terminal Associates.

|

Reconciliation of Non-GAAP Measures: Definitions (Continued) 5) Free Cash Flow is defined as net cash provided by operating activities less net cash used in investing activities and excludes cash outflows related to business combinations. Free Cash Flow is used by management as a measure of our financial performance and our ability to generate excess cash flow from our business operations. 6) Earnings Before Interest is defined as revenues less operating costs and expenses, deprecation, depletion and amortization, asset retirement obligation expenses, selling and administrative expense and income tax provision. Due to Peabody’s NOL position in the U.S. and Australia, we currently pay minimal cash taxes. 7) Earnings Before Interest, Using Standard Tax Rate is defined as revenues less operating costs and expenses, deprecation, depletion and amortization, asset retirement obligation expenses, selling and administrative expenses and income tax provision calculated using a standard tax rate of 37.5% per Capital IQ. 8) Total Stockholders’ Equity and Debt is defined as total stockholders’ equity plus total debt. 9) Net Debt is defined as total debt less cash and cash equivalents. 10) Total Enterprise Value is defined as market capitalization plus Net Debt plus noncontrolling interests. Market capitalization is as of Feb. 15, 2019; debt balances are as of Dec. 31, 2018. 11) Note: Adjusted EBITDA margin is equal to Adjusted EBITDA divided by total Revenue; Segment Adjusted EBITDA margin is equal to Segment Adjusted EBITDA divided by Segment Revenues.