Exhibit 99.2

Exhibit 99.2

Autoliv’s Business Plan

Capital Market Day

Vårgårda, May 14, 2013

Jan Carlson

President & CEO

Copyright Autoliv Inc., All Rights Reserved

Driven for Life.

Safe Harbor Statement *

Each of the presentations

herein contain statements that are not historical facts but rather forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Such forward-looking statements include those that address activities, events

or developments that Autoliv, Inc. or its management believes or anticipates may occur in the future. All forward-looking statements, including without limitation, management’s examination of historical operating trends and data, are based upon

our current expectations, various assumptions and data available from third parties. Our expectations and assumptions are expressed in good faith and we believe there is a reasonable basis for them. However, there can be no assurance that such

forward-looking statements will materialize or prove to be correct as forward-looking statements are inherently subject to known and unknown risks, uncertainties and other factors which may cause actual future results, performance or achievements to

differ materially from the future results, performance or achievements expressed in or implied by such forward-looking statements. The outcome of these forward-looking statements could differ materially from those stated for a variety of reasons,

including without limitation, changes in and the successful execution of our capacity alignment, restructuring and cost reduction initiatives; changes in general industry or regional market conditions; loss of business from increased competition;

higher raw material, fuel and energy costs; changes in consumer and customer preferences for end products; customer losses; changes in regulatory conditions; customer bankruptcies or divestiture of customer brands; unfavorable fluctuations in

currencies or interest rates among the various jurisdictions in which we operate; fluctuation in vehicle production schedules; component shortages; market acceptance of our new products; continued uncertainty in pricing negotiations with customers,

our ability to be awarded new business; product liability, warranty and recall claims and other litigation and customer reactions thereto; higher expenses for our pension and other postretirement benefits; work stoppages or other labor issues;

possible adverse results of pending or future litigation or infringement claims; negative impacts of antitrust investigations or other governmental investigations and associated litigation (including securities litigation) relating to the conduct of

our business; tax assessments by governmental authorities; dependence on key personnel; legislative or regulatory changes limiting our business; political conditions; dependence on customers and suppliers; and other risks and uncertainties

identified under the headings “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Reports and Quarterly Reports on Forms 10-K and 10-Q and any amendments

thereto. The Company undertakes no obligation to update publicly or revise any forward-looking statements in light of new information or future events. For any forward-looking statements contained in this or any other document, we claim the

protection of the safe harbor for forward-looking statements contained in the Private Securities Litigation Reform Act of 1995, and we assume no obligation to update any such statement.

(*) Non-US GAAP reconciliations are disclosed in our 8-K/10-K/10-Q filings available at www.sec.gov or

www.autoliv.com

Page- 2 Copyright Autoliv Inc., All Rights Reserved

Safety is our DNA

Page- 3 Copyright Autoliv Inc.,

All Rights Reserved

Capital Market Day Press Releases

Strategy and

Targets

Outlines Strategy

Updates Long Term Targets

New Debt Policy

First Stereo Vision Contract in Active Safety

Page- 4 Copyright Autoliv Inc., All Rights Reserved

Today’s Program

Business Plan and Targets

Financials and New Debt Policy

Growth Markets

Innovations

Active Safety

Page- 5 Copyright Autoliv Inc., All Rights Reserved

Long Term Targets*

Grow organic sales at least in

line with our market Net Debt/EBITDA around one times Operating margin 8-9% over the business cycles EPS growth faster than organic sales growth

Excluding effects of currency

(*) US GAAP

excluding costs related to the antitrust investigations

Page- 6 Copyright Autoliv Inc., All Rights Reserved

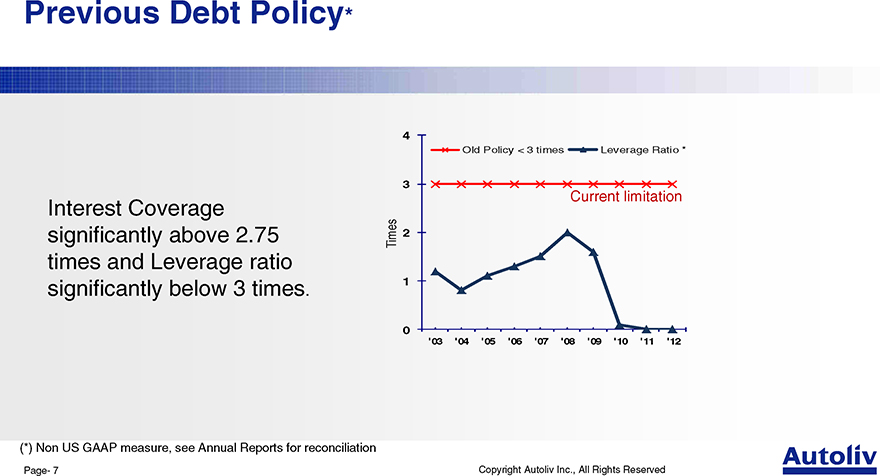

Previous Debt Policy*

Interest Coverage

significantly above 2.75 times and Leverage ratio significantly below 3 times.

Old Policy < 3 times Leverage Ratio *

Current limitation

Times 2

0

‘03 ‘04 ‘05 ‘06 ‘07

‘08 ‘09 ‘10 ‘11 ‘12

(*) Non US GAAP measure, see Annual Reports for

reconciliation

Page- 7 Copyright Autoliv Inc., All Rights Reserved

Revised Debt Policy*

Leverage ratio policy in the

range of 0.5 to 1.5 times with a long-term target around 1 time.

Leverage Ratio * Long-term Range

Times 2

Max

Min

0

‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

We intend to start adjusting this year, and plan to be within the range during 2014

(*) Non US GAAP measure, see Annual Reports for reconciliation

Page- 8 Copyright Autoliv Inc., All Rights Reserved

Steady Growth Hides Dramatic Business Transformation

Challenging World

70

60

Vehicles 50

40

Light 30

Million 20

10

0

LVP Growth Markets LVP Triad

Sales

10

(illions) 6

$

(Billions)US 4

$

US 2

0

‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

Protection to Prevention

Page- 9 Copyright Autoliv Inc., All Rights Reserved

How to continue to grow?

US$ (Millions)

0 000 000 000

1994 1995 1996 1997 1998 1999 2000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(*) DIR estimate. Takata Guidance for FY2012 period ending March 2013 (*) TRW OSS, excludes electronics and driver assist systems

Page- 10 Copyright Autoliv Inc., All Rights Reserved

Market Forecast – Current Market

40

35

30 CAGR 5%

25

(Billions) 20

$ 15

US

10

0

2012 2015 2017

Passive Safety Developed Markets Passive Safety Growth Markets Active Safety

Page- 11 Copyright Autoliv Inc., All Rights Reserved

Market Forecast – Additional Potential Market

40

35 Potential Market

30 CAGR 5%

25

(Billions) 20

Current Market

US $ 15 10

0

2012 2015 2017

Passive Safety Developed Markets Passive Safety Growth Markets Active Safety

Potential market: Stability Control and Rear/Surround View Systems

Page- 12 Copyright Autoliv Inc., All Rights Reserved

Light Vehicle Production Growth

- 2012 thru 2017

2012-17 CAGR LVP

100.0.0 ~ 98M

Global Market 4%

~ 91M

Growth Markets 7%

~ 80M 33

80.0.0

30 RoW + EEU 5%

25 ~59M

60.0.0 ~42M China 9%

23 26 17

40.0.0

Japan (4%)

8 millions 9 8

13 13

13 WEU 2%

20.0.0 ~39M vehicles ~37M

17 18

Light 15 North America 3%

.0.0

2012 2015 2017

Growth markets expected to increase by approx. 40% by 2017 from 2012

Source: IHS @ April 17, 2013, TRIAD (Japan, Western Europe, North America)

Page- 13 Copyright Autoliv Inc., All Rights Reserved

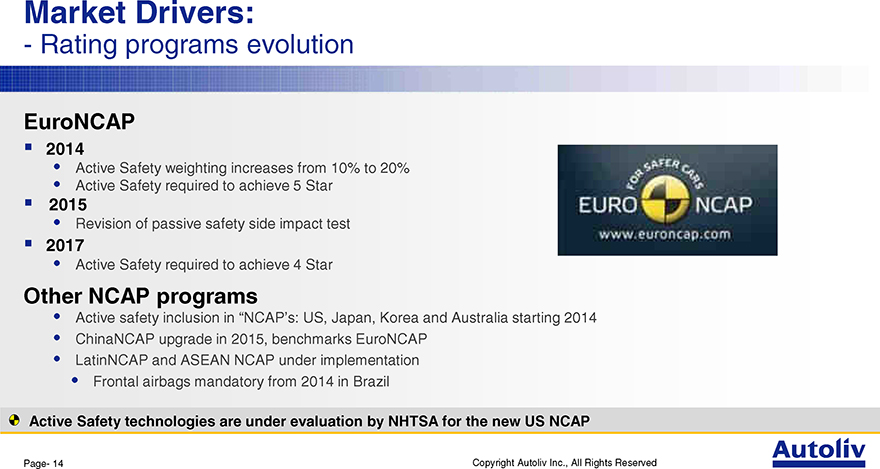

Market Drivers:

- Rating programs evolution

EuroNCAP

2014

Active Safety weighting increases from 10%

to 20%

Active Safety required to achieve 5 Star

2015

Revision of passive safety side impact test

2017

Active Safety required to achieve 4 Star

Other NCAP programs

Active safety inclusion in “NCAP’s: US, Japan, Korea and Australia starting 2014

ChinaNCAP upgrade in 2015, benchmarks EuroNCAP

LatinNCAP and ASEAN NCAP under implementation

Frontal airbags mandatory from 2014 in Brazil

Active Safety technologies are under evaluation by NHTSA for the new US NCAP

Page- 14 Copyright Autoliv Inc., All Rights Reserved

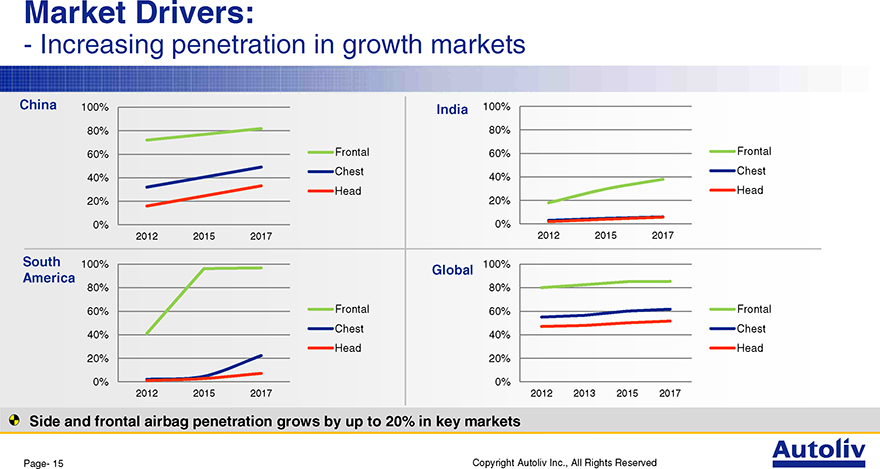

Market Drivers:

- Increasing penetration in

growth markets

China 100% India 100%

80% 80%

60% Frontal 60% Frontal

Chest Chest

40% 40%

Head Head

20% 20%

0% 0%

2012 2015 2017 2012 2015 2017

South 100% 100%

Global

America

80% 80%

60% Frontal 60% Frontal

Chest Chest

40% 40%

Head Head

20% 20%

0% 0%

2012 2015 2017 2012 2013 2015 2017

Side and

frontal airbag penetration grows by up to 20% in key markets

Page- 15 Copyright Autoliv Inc., All Rights

Reserved

Market Drivers

- Innovation in Passive Safety

Strengthening market leadership through innovation

Pedestrian Protection Airbag Pre pretentioner Knee Airbag Rear seat safety

Page- 16 Copyright Autoliv Inc., All Rights Reserved

Sales Drivers:

- Strong presence in Growth

Markets

30

25

Growth Markets excl.

20 China CAGR 11%

(Billions) China GAGR 14%

15

$ Japan CAGR (4%)

US

10

W.Europe CAGR 2%

North America CAGR

4%

0

2012 2015

2012 ALV Market Share Growth Markets

34%

Page- 17 Copyright Autoliv Inc., All Rights Reserved

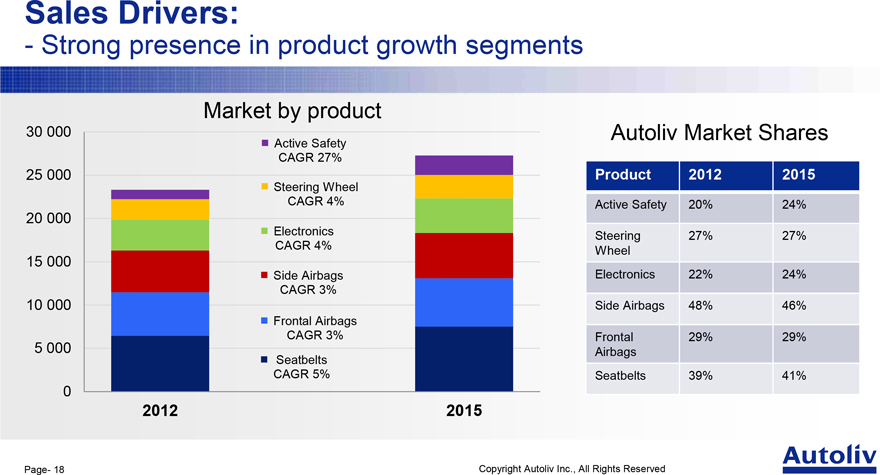

Sales Drivers:

- Strong presence in product

growth segments

Market by product

30 000 Autoliv Market Shares

Active Safety CAGR

27%

25 000 Product 2012 2015

Steering Wheel

CAGR 4% Active Safety 20% 24%

20 000

Electronics Steering 27% 27% CAGR 4% Wheel

15 000

Side Airbags Electronics 22% 24% CAGR 3%

10 000 Side Airbags 48% 46% Frontal Airbags CAGR 3% Frontal 29% 29%

5 000 Airbags Seatbelts

CAGR 5% Seatbelts 39% 41%

0

2012 2015

Page- 18 Copyright Autoliv Inc., All Rights Reserved

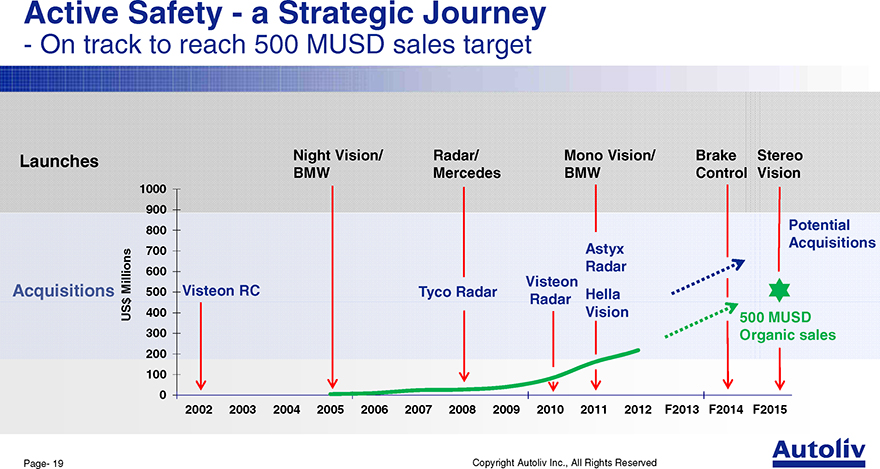

Active Safety—a Strategic Journey

- On track

to reach 500 MUSD sales target

Launches Night Vision/ Radar/ Mono Vision/ Brake Stereo

BMW Mercedes BMW Control Vision

1000

900

800 Potential

700 Astyx Acquisitions

600 Radar

Millions Visteon

Acquisitions 500 Visteon RC Tyco Radar Radar Hella

$

US 400 Vision 500 MUSD

300 Organic sales

200

100

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 F2013 F2014 F2015

Page- 19 Copyright Autoliv Inc., All Rights Reserved

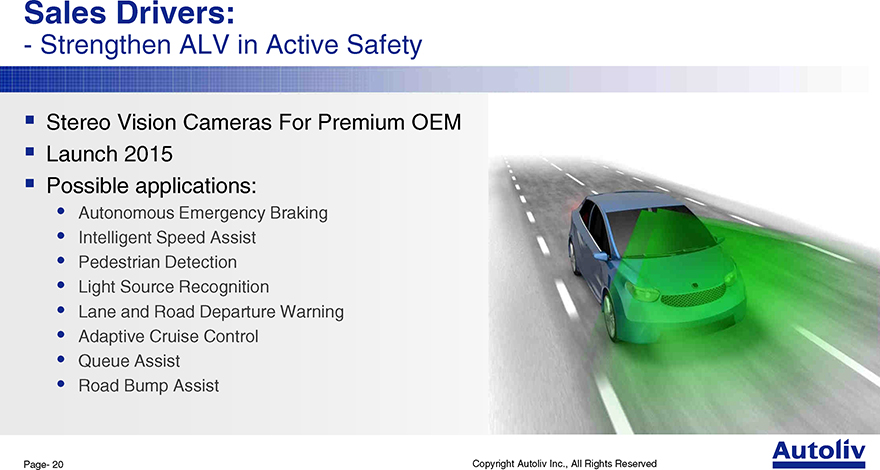

Sales Drivers:

- Strengthen ALV in Active Safety

Stereo Vision Cameras For Premium OEM Launch 2015 Possible applications:

Autonomous Emergency Braking Intelligent Speed Assist Pedestrian Detection Light Source Recognition Lane and Road

Departure Warning Adaptive Cruise Control Queue Assist Road Bump Assist

Page- 20 Copyright Autoliv Inc., All

Rights Reserved

Active Safety Summary

Broadest product portfolio

today

Innovation and integration in brake control major opportunity

Active M&A strategy to be the most complete supplier in Active Safety

Page- 21 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

Increasing “Shareholder

Value”

Long-term operating margin target*

?8-9% thru the business cycles

Off-set customer pricing margin effect with;

?Direct material savings ? 3%

Direct labor savings ? 5%

New Value-added

products

Capacity alignments to manage global footprint RD&E investments in growth thru innovation

Underlying objective is to offset margin effect of pricing with direct cost reductions

Long-term targets exclude potential costs and expenses from on-going antitrust investigations, and currency effects

Page- 22 Copyright Autoliv Inc., All Rights Reserved

Summary

Go aggressively for market share in

active safety Strengthen passive safety leadership further Have the best geographical footprint Continue to lead technology in passive & active safety Grow organically and through M&A

150,000 lives saved by our products annually

Page- 23 Copyright Autoliv Inc., All Rights Reserved

Autoliv—Safety Systems

Active Autoliv

Safety

Every year, Autoliv’s products

save over

25,000 lives

Passive

Safety

Page- 24 Copyright Autoliv Inc., All

Rights Reserved

Financial Strategy

for Increasing

Shareholder Value

Capital Market Day

Vårgårda,

May 14, 2013

Driven for Life. Mats Wallin

Vice President & CFO

Copyright Autoliv Inc., All Rights Reserved

Safe Harbor Statement *

This presentation

contains statements that are not historical facts but rather forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Such forward-looking statements include those that address activities, events or

developments that Autoliv, Inc. or its management believes or anticipates may occur in the future. All forward-looking statements, including without limitation, management’s examination of historical operating trends and data, are based upon

our current expectations, various assumptions and data available from third parties. Our expectations and assumptions are expressed in good faith and we believe there is a reasonable basis for them. However, there can be no assurance that such

forward-looking statements will materialize or prove to be correct as forward-looking statements are inherently subject to known and unknown risks, uncertainties and other factors which may cause actual future results, performance or achievements to

differ materially from the future results, performance or achievements expressed in or implied by such forward-looking statements. The outcome of these forward-looking statements could differ materially from those stated for a variety of reasons,

including without limitation, changes in and the successful execution of our capacity alignment, restructuring and cost reduction initiatives; changes in general industry or regional market conditions; loss of business from increased competition;

higher raw material, fuel and energy costs; changes in consumer and customer preferences for end products; customer losses; changes in regulatory conditions; customer bankruptcies or divestiture of customer brands; unfavorable fluctuations in

currencies or interest rates among the various jurisdictions in which we operate; fluctuation in vehicle production schedules; component shortages; market acceptance of our new products; continued uncertainty in pricing negotiations with customers,

our ability to be awarded new business; product liability, warranty and recall claims and other litigation and customer reactions thereto; higher expenses for our pension and other postretirement benefits; work stoppages or other labor issues;

possible adverse results of pending or future litigation or infringement claims; negative impacts of antitrust investigations or other governmental investigations and associated litigation (including securities litigation) relating to the conduct of

our business; tax assessments by governmental authorities; dependence on key personnel; legislative or regulatory changes limiting our business; political conditions; dependence on customers and suppliers; and other risks and uncertainties

identified under the headings “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Reports and Quarterly Reports on Forms 10-K and 10-Q and any amendments

thereto. The Company undertakes no obligation to update publicly or revise any forward-looking statements in light of new information or future events. For any forward-looking statements contained in this or any other document, we claim the

protection of the safe harbor for forward-looking statements contained in the Private Securities Litigation Reform Act of 1995, and we assume no obligation to update any such statement.

(*) Non-US GAAP reconciliations are disclosed in our 8-K/10-K/10-Q filings available at www.sec.gov or

www.autoliv.com

Page—2 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

for Increasing Shareholder

Value

Financial Guiding Principles Cash flow Generation

Margins

EPS

Free Cash Flow & RoCE

Capital Structure

Debt Policy & RoE

Page—3 Copyright

Autoliv Inc., All Rights Reserved

Financial Guiding Principles

for Increasing

Shareholder Value

Cash flow generation focus

Growth with tight cost and capital control

“Strong Investment Grade” credit rating

“Financial Flexibility” for growth in a cyclical industry

“Shareholder Friendly”

Increasing Shareholder Value thru returns to Shareholders and acquisitions

Value creating Cash flow

Page—4 Copyright

Autoliv Inc., All Rights Reserved

Financial Strategy

for Increasing Shareholder

Value

Financial Guiding Principles Cash flow Generation

Margins

EPS

Free Cash Flow & RoCE

Capital Structure

Debt Policy & RoE

Page—5 Copyright

Autoliv Inc., All Rights Reserved

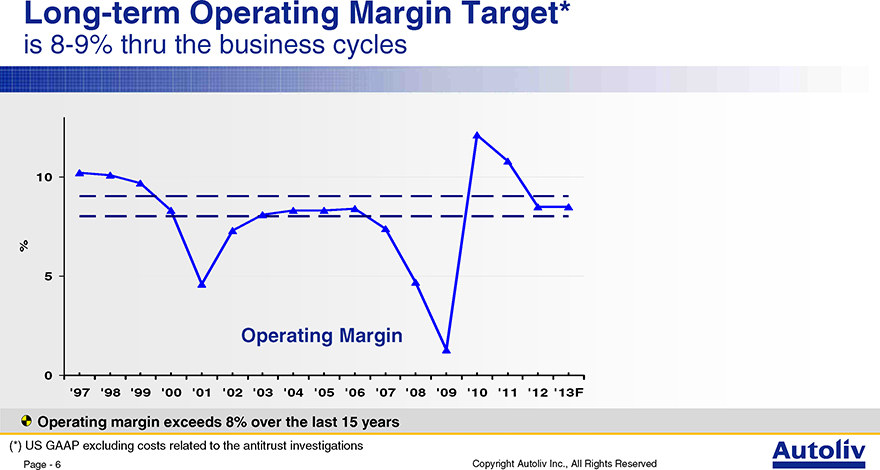

Long-term Operating Margin Target*

is 8-9% thru

the business cycles

10

%

Operating Margin

0

‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09

‘10 ‘11 ‘12 ‘13F

Operating margin exceeds 8% over the last 15 years

(*) US GAAP excluding costs related to the antitrust investigations

Page—6 Copyright Autoliv Inc., All Rights Reserved

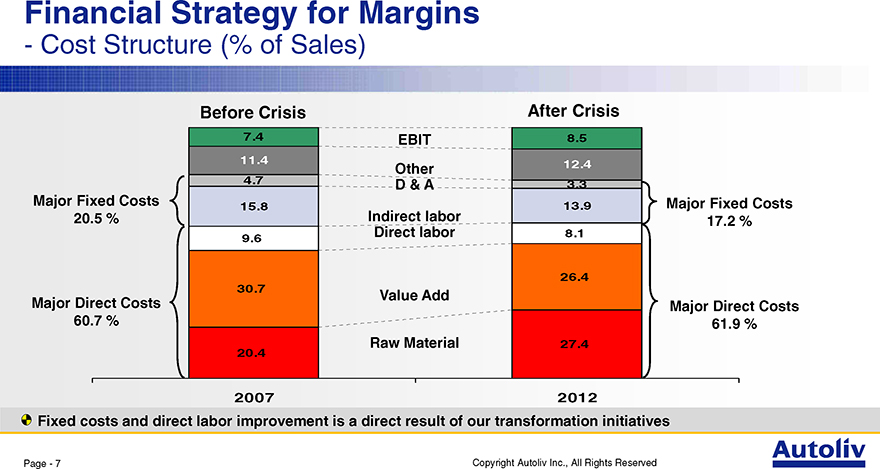

Financial Strategy for Margins

- Cost Structure

(% of Sales)

Before Crisis After Crisis

7.4 EBIT 8.5

11.4

Other 12.4

4.7 D & A 3.3

Major Fixed Costs 15.8 13.9 Major Fixed Costs

20.5 % Indirect labor 17.2 %

9.6 Direct labor 8.1

26.4

30.7 Value Add

Major Direct Costs Major Direct Costs

60.7 %

61.9 %

Raw Material 27.4

20.4

2007 2012

Fixed costs and direct labor improvement is a direct result of our transformation initiatives

Page—7 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Margins

- Direct Material

Direct material savings ? 3% thru:

Supply base consolidation and local sourcing

Product re-designs and reduce tail-end products

Vertical integration in certain key components

Number of Suppliers*

500

0

2008 2009 2010 2011 2012

Direct Material Savings* (%)

6%

3%

0%

2007 2008 2009 2010 2011 2012 2013F

DM Saving DM Saving excl Raw Material Price Impact

Localized Sourcing

60

40

%

20

0

2004 2005 2006 2007 2008 2009 2010 2011 2012

Material reductions > 3% per year net of commodity increases over the last business cycle

(*) Target

Page—8 Copyright Autoliv Inc.,

All Rights Reserved

Financial Strategy for Margins

- Vertical

Integration

Steering Wheel Cushion

Why Vertical Integration?

Margins

Process flow

Supply Chain Management

Module Quality

Inflator Initiator Propellant

Also produce close to 100% of our seatbelt webbing in house

Page—9 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Margins

by adapting to

specific market needs with Modular Designs

Base Module Content per Vehicle ~ 20%

of the PrePretensioner module

PrePretensioner module Base module (Active Seatbelt) R200.2

Operating margins can even be higher where content per vehicle is lower

Page—10 Copyright Autoliv Inc., All Rights Reserved

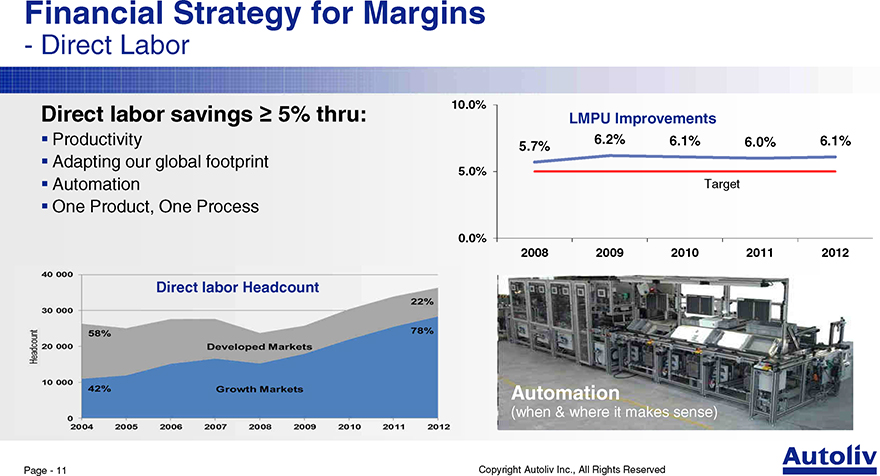

Financial Strategy for Margins

- Direct Labor

10.0%

Direct labor savings ? 5% thru: LMPU Improvements

Productivity 5.7% 6.2% 6.1% 6.0% 6.1%

Adapting our global footprint

5.0%

Automation Target

One Product, One Process

0.0%

2008 2009 2010 2011 2012

Direct labor Headcount

Automation

(when & where it makes sense)

Page—11 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Margins

- Reduce

Manufacturing Costs with One Process

Benefits of Flexible Roll-folder

Floor space savings ~ 50%

CapEx savings ~ 25%

Easy to retrofit

Improved Quality

Applies to the majority of side-curtain airbag designs

More than 30 Flexible Roll-folders in operation in all regions – launch started in EU / Americas and now in Asia.

This innovation originated in Vårgårda, Sweden

Page—12 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Margins

- New Innovations

Bag in Belt Pedestrian Airbags New Seatbelt function Stereo Vision System

Introducing new value added products leveraging our core competencies in seatbelts, airbags and vision

Page—13 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Margins

- Aligning our

Global Footprint to the Markets

50

40

millions 30 Growth Markets*

in WEU

LVP 20

10

0

2007 2008 2009 2010 2011 2012 2013 2014 2015

FY12

Q1 13 FY’ 13

(US$ million’s unless

otherwise specified)

Cost (gross) $79 $3 $25-50

Cash outlay—$5

$40-70

Savings—~ $3 ~ $15

Carry forward $75 $70 Balance Sheet

Ramping up

Growth markets and Active Safety while adjusting for the long-term in Europe

(*) Growth Markets excludes the

Triad, LVP (Light Vehicle Production) according to IHS @ April 17, 2013.

Page—14 Copyright Autoliv

Inc., All Rights Reserved

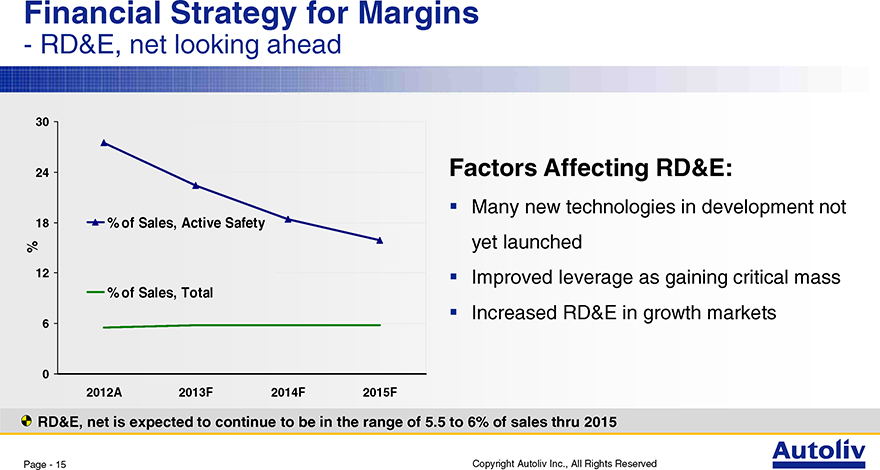

Financial Strategy for Margins

- RD&E, net

looking ahead

30

24

18 % of Sales, Active Safety %

12

% of Sales, Total

0

2012A 2013F 2014F 2015F

Factors Affecting RD&E:

Many new technologies in development not yet launched

Improved leverage as gaining critical mass

Increased RD&E in growth markets

RD&E, net is expected to continue to be in the range of 5.5 to 6% of sales thru 2015

Page—15 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

for Increasing Shareholder

Value

Financial Guiding Principles Cash flow Generation

Margins

EPS

Free Cash Flow & RoCE

Capital Structure

Debt Policy & RoE

Page—16 Copyright

Autoliv Inc., All Rights Reserved

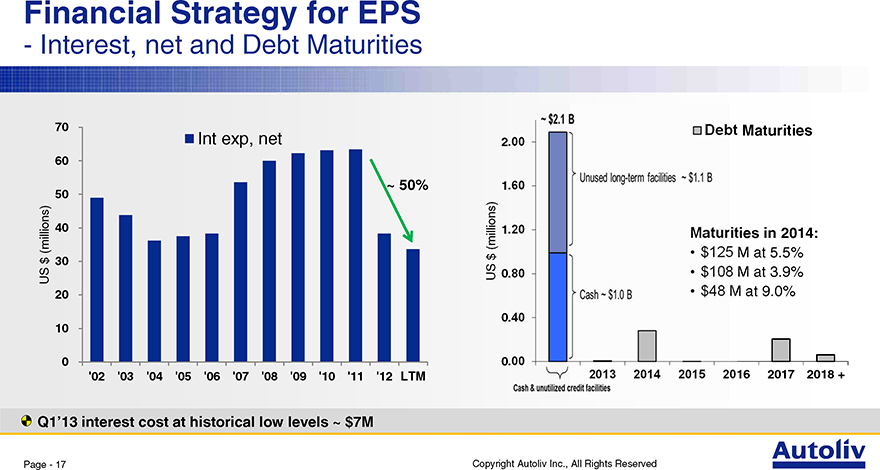

Financial Strategy for EPS

- Interest, net and

Debt Maturities

70

Int exp, net

60

50 ~ 50%

(millions) 40 $

30

US

20

10

0

‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12 LTM

Maturities

(millions) 1 ies in 2014:

$ M at 5.5% US 0 M at

3.9% at 9.0%

0

0

16 2017 2018 +

Q1’13 interest cost at historical low levels ~ $7M

Page—17 Copyright Autoliv Inc., All Rights Reserved

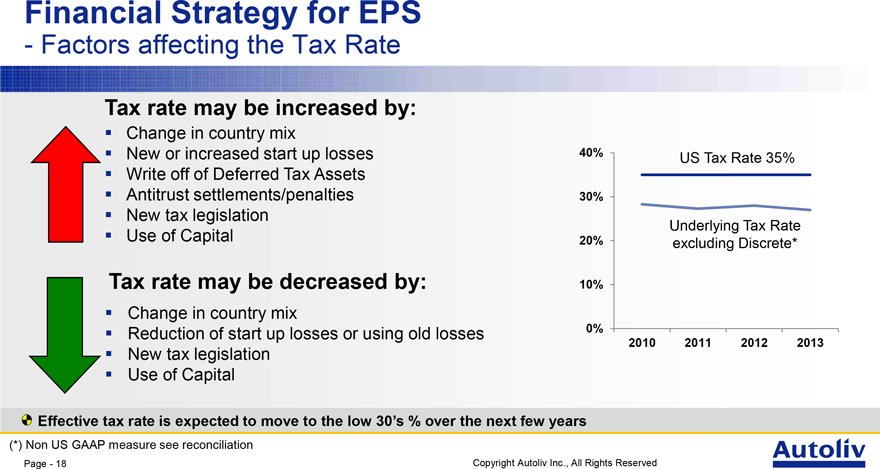

Financial Strategy for EPS

- Factors affecting

the Tax Rate

Tax rate may be increased by:

Change in country mix

New or increased start up losses 40% US Tax Rate 35%

Write off of Deferred Tax Assets

Antitrust

settlements/penalties 30%

New tax legislation

Underlying Tax Rate

Use of Capital 20%

excluding Discrete*

Tax rate may be decreased by: 10%

Change in country mix

Reduction of start up

losses or using old losses 0%

New tax legislation 2010 2011 2012 2013

Use of Capital

Effective tax rate is expected to move to the low 30’s % over the next few years

(*) Non US GAAP measure see reconciliation

Page -

18 Copyright Autoliv Inc., All Rights Reserved

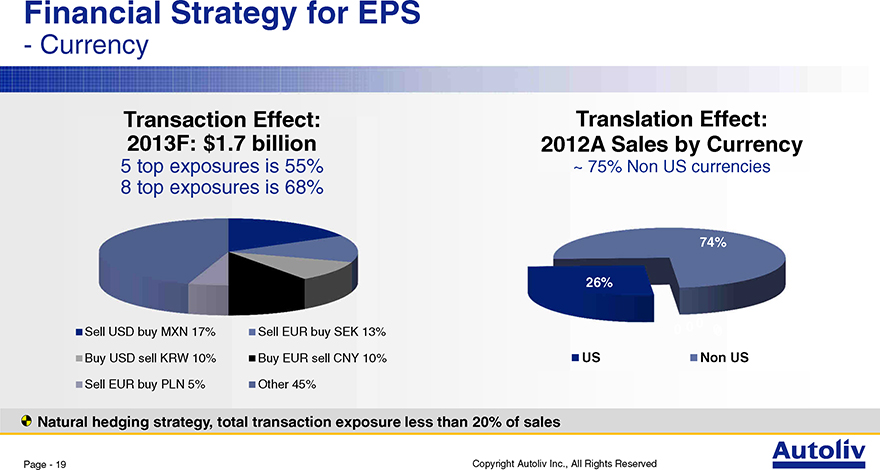

Financial Strategy for EPS

- Currency

Transaction Effect: Translation Effect: 2013F: $1.7 billion 2012A Sales by Currency

| 5 |

|

top exposures is 55% ~ 75% Non US currencies |

74%

26%

0 0

Sell USD buy MXN 17% Sell EUR buy SEK 13% 0 0 0 Buy USD sell KRW 10% Buy EUR sell CNY 10% US Non US Sell EUR buy PLN 5% Other 45%

Natural hedging strategy, total transaction exposure less than 20% of sales

Page—19 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

for Increasing Shareholder

Value

Financial Guiding Principles Cash flow Generation

Margins

EPS

Free Cash Flow & RoCE

Capital Structure

Debt Policy & RoE

Page—20 Copyright

Autoliv Inc., All Rights Reserved

Return on Capital Employed

- Among Industry

Leading Returns

30

RoCE

20

%

10

0

‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09

‘10 ‘11 ‘12

4,000

3,500 Operating

Working Capital *

3,000

)

s 2,500

n illio Property, Plant &

(m 2,000

Equipment, net $

S 1,500

U

1,000 Goodwill & other intangible

assets

500

0

‘07 ‘08 ‘09 ‘10 ‘11

‘12

Goodwill represents ~ 50% of Capital Employed

(*) Non US GAAP measures see Annual Reports for reconciliation

Page—21 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for Cash Flow

- Operating

Working Capital *

12

Target < 10% of sales

9

9.1

8.0 sales 7.0 of 6 6.5

6.2

% 5.4 3

0

‘07 ‘08 ‘09 ‘10 ‘11

‘12

Working Capital Management:

Supplier terms to match our customers

Campus

Facility Concept

Global Products and Process

Local Sourcing

Target operating cash flow < 10% of sales

(*)

Non US GAAP measure see Annual Reports for reconciliation

Page—22 Copyright Autoliv Inc., All Rights

Reserved

Financial Strategy for Cash Flow

- Capital

Expenditures, Depreciation and Amortization

D&A

900 8

CapEx, net

Capex % of Sales Capital Management:

D&A % of Sales

Source CapEx from low cost countries

600

(millions) % Campus Facility Concept

$ 4

US Global Products and Process

300

0 0

‘97 ‘98 ‘99 ‘00 ‘01

‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

CapEx is

expected to be in the range of 4 to 5% of sales. over the long-term to support 5% organic sales growth

Page—23 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy for RoCE

- Increasing Capital

Employed Turnover*

2.6

2.4 Capital Management:

2.2 Supplier terms to

match our customers

| 2 |

|

Source CapEx from low cost countries Turns 1.8 Campus Facility Concept |

1.6

Global Products and Processes 1.4 Local Sourcing

1.2

Value creating Acquisitions

‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

Since 1997 Capital Employed has increased only ~ 0.4 times while sales has increased ~ 2.5 times

(*) Sales in relation to average capital employed

Page—24 Copyright Autoliv Inc., All Rights Reserved

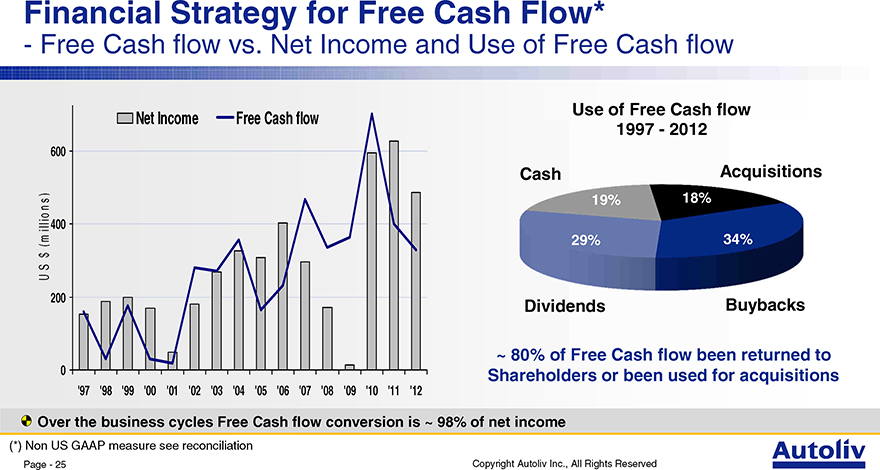

Financial Strategy for Free Cash Flow*

- Free

Cash flow vs. Net Income and Use of Free Cash flow

Net Income Free Cash flow

600

)

s

n

illio 400

(m

$

S

U

200

0

‘97 ‘98 ‘99 ‘00 ‘01

‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

Use of Free

Cash flow

1997—2012

Cash Acquisitions

19% 18%

29% 34%

Dividends Buybacks

~ 80% of Free Cash flow been

returned to

Shareholders or been used for acquisitions

Over the business cycles Free Cash flow conversion is ~ 98% of net income

(*) Non US GAAP measure see reconciliation

Page—25 Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

for Increasing Shareholder

Value

Financial Guiding Principles Cash flow Generation

Margins

EPS

Free Cash Flow & RoCE

Capital Structure

Debt Policy & RoE

Page—26 Copyright

Autoliv Inc., All Rights Reserved

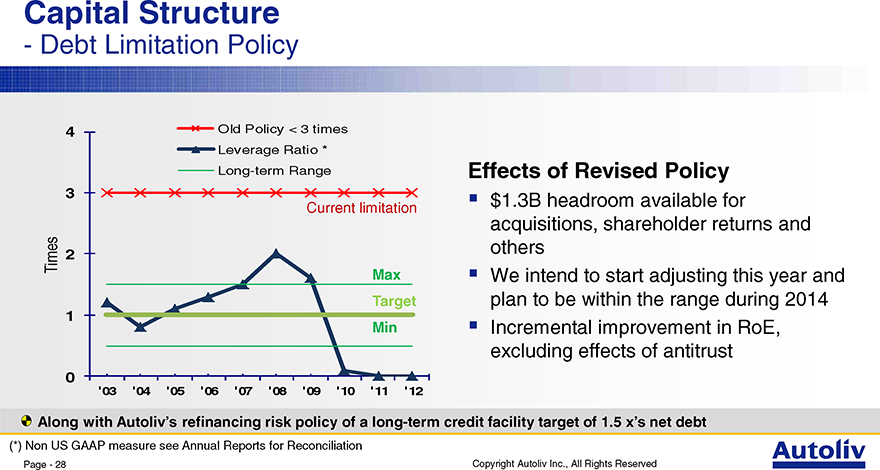

Capital Structure

- Debt Limitation Policy

Current Policy

Maintain a financial leverage commensurate with a “strong investment grade credit rating.”

Interest Coverage (*) significantly above 2.75 x’s

Leverage ratio (*) significantly below 3 x’s

Revised Policy

Maintain a financial leverage

commensurate with a “strong investment grade credit rating” (Unchanged)

“Long-term target is an

Operating Financial Leverage ratio (*) of around 1 x within the range of 0.5 to 1.5 x’s.”

The

objective is to provide the company sufficient flexibility to manage the inherent risks and cyclicality in Autoliv’s business and allow the company to realize strategic opportunities and fund growth initiatives while creating shareholder value.

(*) Non US GAAP measures see Annual Reports for reconciliation

Page—27 Copyright Autoliv Inc., All Rights Reserved

Capital Structure

- Debt Limitation Policy

| 4 |

|

Old Policy < 3 times Leverage Ratio * |

Long-term Range Effects of Revised Policy

| 3 |

|

$1.3B headroom available for |

Current limitation

acquisitions, shareholder returns and others

Times 2

Max We intend to start adjusting this year and Target plan to be within the range during 2014

Min ?Incremental improvement in RoE, excluding effects of antitrust

0

‘03 ‘04 ‘05 ‘06 ‘07

‘08 ‘09 ‘10 ‘11 ‘12

Along with Autoliv’s refinancing risk policy of a long-term

credit facility target of 1.5 x’s net debt

(*) Non US GAAP measure see Annual Reports for

Reconciliation

Page—28 Copyright Autoliv Inc., All Rights Reserved

Capital Structure

- Share Count vs. Earnings per

Share and RoE

100

75

Shares

(millions) $

EPS US

Count 50 4 EPS

Share 25 2

0 0

‘97 ‘98 ‘99 ‘00 ‘01

‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

25

Return on Equity

20

15

%

10

0

‘97 ‘98 ‘99 ‘00 ‘01

‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12

The revised

debt limitation policy creates headroom of $1.3B for acquisitions, Shareholder returns and others

Page—29

Copyright Autoliv Inc., All Rights Reserved

Financial Strategy

- Continued focus on value

creation

Solid growth with industry leading margins

Continued focus on cash flow and returns on capital

Increase Shareholder Value thru

acquisitions or returns in line with the revised debt limitation policy

Long-term EPS growth rate faster than organic sales* growth

EPS growth rate excludes effects of currency and antitrust investigations

Increasing Shareholder Value thru Value creating Cash flow and returns

(*) Non US GAAP measure

Page—30

Copyright Autoliv Inc., All Rights Reserved

Reconciliations

Page—31 Copyright Autoliv

Inc., All Rights Reserved

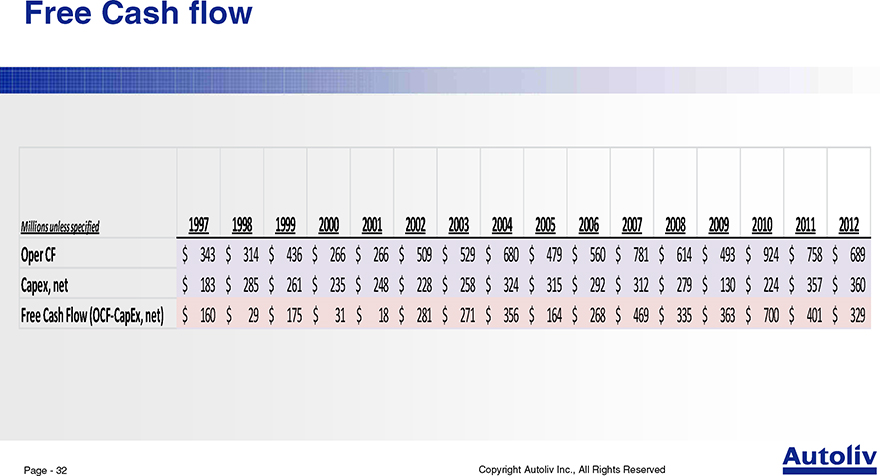

Free Cash flow

Millions unless specified 1997

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Oper CF $ 343 $ 314 $ 436 $ 266 $

266 $ 509 $ 529 $ 680 $ 479 $ 560 $ 781 $ 614 $ 493 $ 924 $ 758 $ 689

Capex, net $ 183 $ 285 $ 261 $ 235 $ 248

$ 228 $ 258 $ 324 $ 315 $ 292 $ 312 $ 279 $ 130 $ 224 $ 357 $ 360

Free Cash Flow (OCF-CapEx, net) $ 160 $ 29 $

175 $ 31 $ 18 $ 281 $ 271 $ 356 $ 164 $ 268 $ 469 $ 335 $ 363 $ 700 $ 401 $ 329

Page—32 Copyright Autoliv

Inc., All Rights Reserved

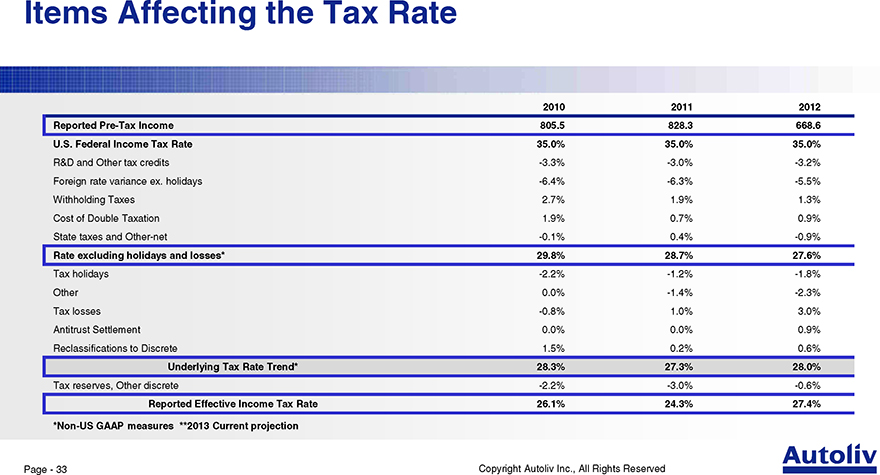

Items Affecting the Tax Rate

2010 2011 2012

Reported Pre-Tax Income 805.5 828.3 668.6

U.S. Federal Income Tax Rate 35.0% 35.0% 35.0%

R&D and Other tax credits -3.3% -3.0% -3.2%

Foreign rate variance ex. holidays -6.4% -6.3% -5.5%

Withholding Taxes 2.7% 1.9% 1.3%

Cost of Double Taxation 1.9% 0.7% 0.9%

State

taxes and Other-net -0.1% 0.4% -0.9%

Rate excluding holidays and losses* 29.8% 28.7% 27.6%

Tax holidays -2.2% -1.2% -1.8%

Other 0.0% -1.4% -2.3%

Tax losses -0.8% 1.0% 3.0%

Antitrust Settlement 0.0% 0.0% 0.9%

Reclassifications to Discrete 1.5% 0.2% 0.6%

Underlying Tax Rate Trend* 28.3% 27.3% 28.0%

Tax reserves, Other discrete -2.2% -3.0% -0.6%

Reported Effective Income Tax Rate 26.1% 24.3% 27.4%

*Non-US GAAP measures **2013 Current projection

Page—33 Copyright Autoliv Inc., All Rights Reserved

Thank you!

Autoliv—Safety Systems

Active Autoliv

Safety

Every year, Autoliv’s products

save over 25,000 lives

Passive

Safety

Page—34 Copyright Autoliv Inc., All Rights Reserved

Safety in the Growth Markets

Capital Market Day

Vårgårda, May 14, 2013

George Chang

President Autoliv Asia

Copyright Autoliv Inc., All Rights Reserved

Driven for Life.

Safe Harbor Statement *

This presentation

contains statements that are not historical facts but rather forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Such forward-looking statements include those that address activities, events or

developments that Autoliv, Inc. or its management believes or anticipates may occur in the future. All forward-looking statements, including without limitation, management’s examination of historical operating trends and data, are based upon

our current expectations, various assumptions and data available from third parties. Our expectations and assumptions are expressed in good faith and we believe there is a reasonable basis for them. However, there can be no assurance that such

forward-looking statements will materialize or prove to be correct as forward-looking statements are inherently subject to known and unknown risks, uncertainties and other factors which may cause actual future results, performance or achievements to

differ materially from the future results, performance or achievements expressed in or implied by such forward-looking statements. The outcome of these forward-looking statements could differ materially from those stated for a variety of reasons,

including without limitation, changes in and the successful execution of our capacity alignment, restructuring and cost reduction initiatives; changes in general industry or regional market conditions; loss of business from increased competition;

higher raw material, fuel and energy costs; changes in consumer and customer preferences for end products; customer losses; changes in regulatory conditions; customer bankruptcies or divestiture of customer brands; unfavorable fluctuations in

currencies or interest rates among the various jurisdictions in which we operate; fluctuation in vehicle production schedules; component shortages; market acceptance of our new products; continued uncertainty in pricing negotiations with customers,

our ability to be awarded new business; product liability, warranty and recall claims and other litigation and customer reactions thereto; higher expenses for our pension and other postretirement benefits; work stoppages or other labor issues;

possible adverse results of pending or future litigation or infringement claims; negative impacts of antitrust investigations or other governmental investigations and associated litigation (including securities litigation) relating to the conduct of

our business; tax assessments by governmental authorities; dependence on key personnel; legislative or regulatory changes limiting our business; political conditions; dependence on customers and suppliers; and other risks and uncertainties

identified under the headings “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Reports and Quarterly Reports on Forms 10-K and 10-Q and any amendments

thereto. The Company undertakes no obligation to update publicly or revise any forward-looking statements in light of new information or future events. For any forward-looking statements contained in this or any other document, we claim the

protection of the safe harbor for forward-looking statements contained in the Private Securities Litigation Reform Act of 1995, and we assume no obligation to update any such statement.

(*) Non-US GAAP reconciliations are disclosed in our 8-K/10-K/10-Q filings available at www.sec.gov or

www.autoliv.com

Page—2 Copyright Autoliv Inc., All Rights Reserved

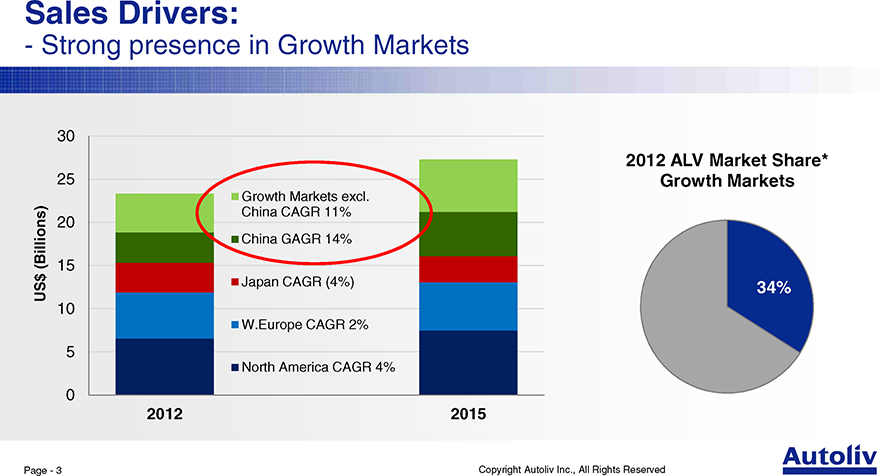

Sales Drivers:

- Strong presence in Growth

Markets

30

25

Growth Markets excl.

China CAGR 11%

20

(Billions) China GAGR 14%

15

$ Japan CAGR (4%)

US

10

W.Europe CAGR 2%

North America CAGR 4%

0

2012 2015

2012 ALV Market Share* Growth Markets

34%

Page—3 Copyright Autoliv Inc., All Rights Reserved

The Growth Markets

Russia

China

India Thailand

Brazil Philipinnes Indonesia South

Africa

Page—4

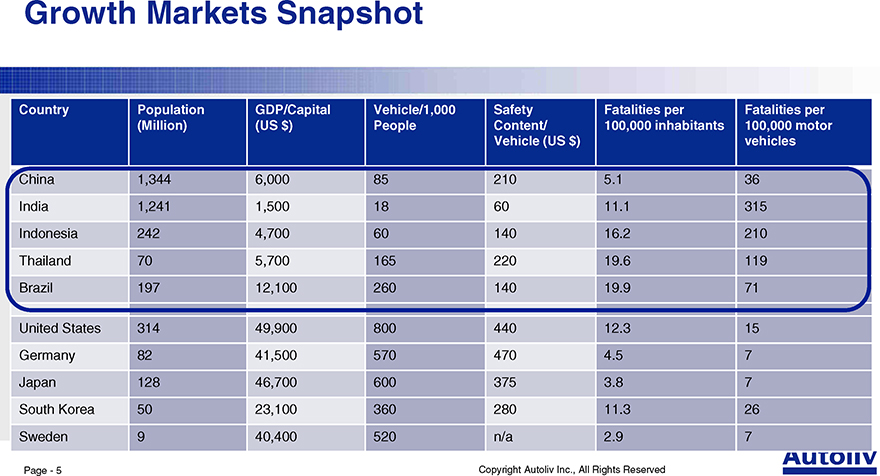

Growth Markets Snapshot

Country Population

GDP/Capital Vehicle/1,000 Safety Fatalities per Fatalities per (Million) (US $) People Content/ 100,000 inhabitants 100,000 motor Vehicle (US $) vehicles

China 1,344 6,000 85 210 5.1 36 India 1,241 1,500 18 60 11.1 315 Indonesia 242 4,700 60 140 16.2 210 Thailand 70 5,700 165 220 19.6 119 Brazil 197 12,100 260 140 19.9 71

United States 314 49,900 800 440 12.3 15 Germany 82 41,500 570 470 4.5 7 Japan 128 46,700 600 375 3.8 7 South Korea 50

23,100 360 280 11.3 26 Sweden 9 40,400 520 n/a 2.9 7

Page—5 Copyright Autoliv Inc., All Rights Reserved

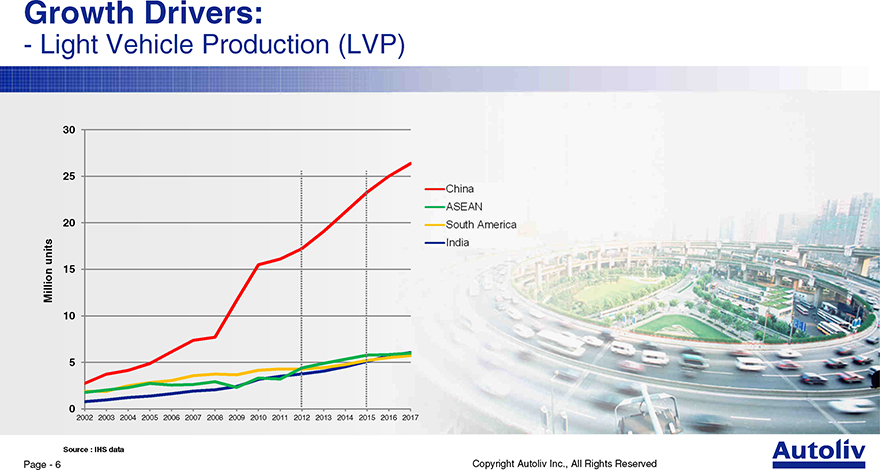

Growth Drivers:

- Light Vehicle Production (LVP)

30

25

20

units 15 Million 10

0

2002 2003 2004 2005 2006 2007 2008 2009 2010

2011 2012 2013 2014 2015 2016 2017

Source : IHS data

Page—6 Copyright Autoliv Inc., All Rights Reserved

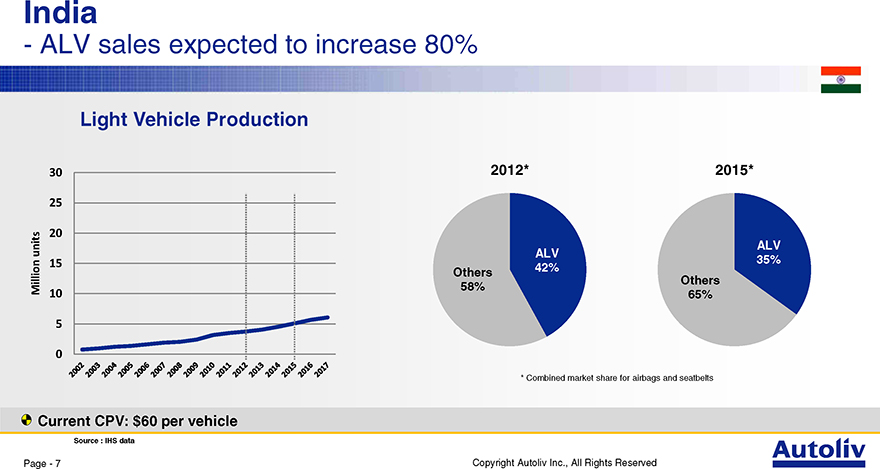

India

- ALV sales expected to increase 80%

Light Vehicle Production

30 2012* 2015*

25

20 units ALV

ALV

15 35% 42% Others Others

Million 58%

10 65%

0

| * |

|

Combined market share for airbags and seatbelts |

Current CPV: $60 per vehicle

Source : IHS data

Page—7 Copyright Autoliv

Inc., All Rights Reserved

ASEAN

- Strong growth with JOEMs

Light Vehicle Production

30 2012* 2015*

25

20

ALV units ALV

15 32% 37% Others Million Others

63%

10 68%

0

| * |

|

Combined market share for airbags and seatbelts |

Current CPV: $200 per vehicle

Source : IHS data

Page—8 Copyright Autoliv

Inc., All Rights Reserved

South America

- Stable market shares with

increasing CPV

Light Vehicle Production

30 2012* 2015*

25

20 units ALV ALV

15 32% 33% Million Others Others

10 68% 67%

0

| * |

|

Combined market share for airbags and seatbelts |

Current CPV: $140 per vehicle

Source : IHS data

Page—9 Copyright Autoliv

Inc., All Rights Reserved

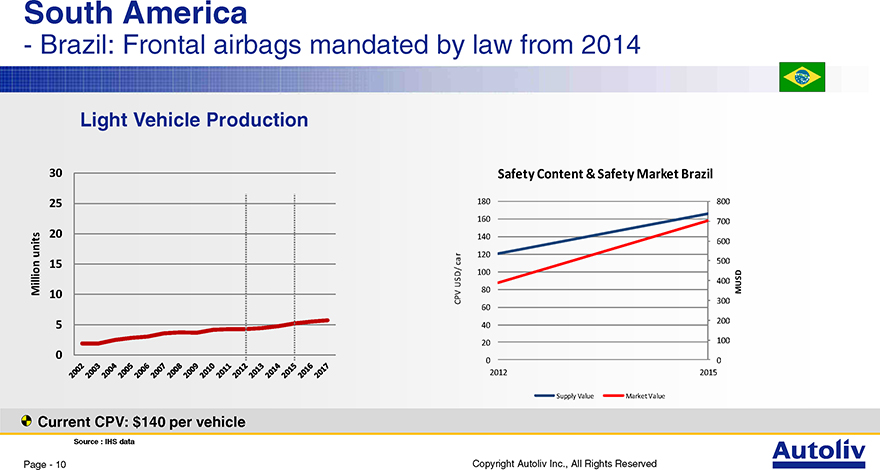

South America

- Brazil: Frontal airbags mandated

by law from 2014

Light Vehicle Production

30 Safety Content & Safety Market Brazil

25 180 800 160 700

20 140 600 units car 120 500

15

100

USD/ 400

Million 10 80 MUSD

CPV 60 300 200

20 100

0

0 0 2012 2015

Supply Value Market Value

Current CPV: $140 per

vehicle

Source : IHS data

Page—10 Copyright Autoliv Inc., All Rights Reserved

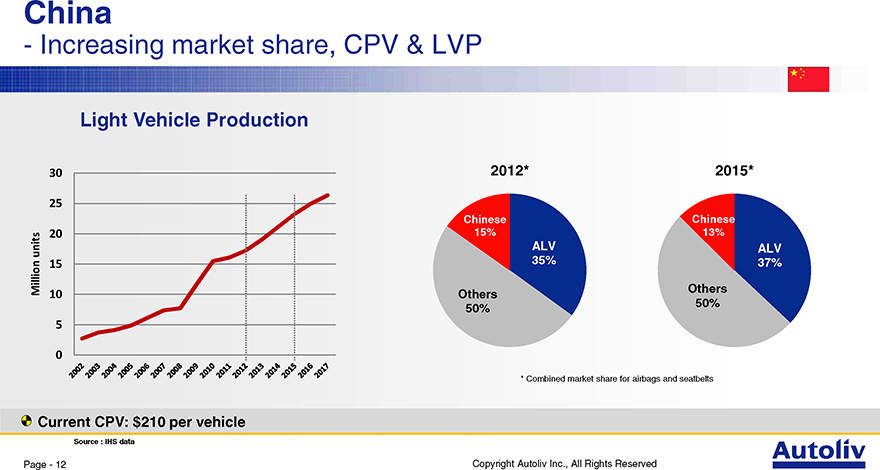

China

- Increasing market share, CPV &

LVP

Light Vehicle Production

30 2012* 2015*

25

20 units ALV ALV

15 35% 37% Million Others Others

10 63% 65%

0

| * |

|

Combined market share for airbags and seatbelts |

Current CPV: $210 per vehicle

Source : IHS data

Page—11 Copyright Autoliv

Inc., All Rights Reserved

China

- Increasing market share, CPV &

LVP

Light Vehicle Production

30 2012* 2015*

25

Chinese Chinese

20 15% 13% units ALV ALV

15 35% 37%

Million Others

10 Others 50% 50%

0

| * |

|

Combined market share for airbags and seatbelts |

Current CPV: $210 per vehicle

Source : IHS data

Page—12 Copyright Autoliv

Inc., All Rights Reserved

Rating and Regulations

- Strong growth driver for

vehicle safety

India

Only

Page—13 Copyright Autoliv Inc., All

Rights Reserved

Investments for Growth

- Recent announcements

Propellant Campus for Asia

_ Global capacity + 25%

_ For increasing demand

_ Closer to demand & cost optimization

_ $33 million

Seat Belt Webbing _ SOP 2014

_ Global capacity

+20%

_ For increasing demand

_ Closer to demand & cost optimization

_

$10 Million Steering Wheel Plant for

_ SOP 2011 Asia 3rd phase

_ Adding 25% to Autoliv Asia’s existing capacity

_ For increasing demand

_ $8 million

_ SOP 2014

Airbag Plant Tech Center Expansion

_ Asian capacity +10% _ New crash test track

_

For increasing demand _ Passive & active safety capabilities

_ $3 million _ + 430 engineers

_SOP 2013 _ $8 million

_ SOP 2013-2014

Seat Belt Plant

_ For booked business

_ Doubles local sales to $25 million

_ $3 million

_ SOP 2012

Page—14 Copyright Autoliv Inc., All Rights Reserved

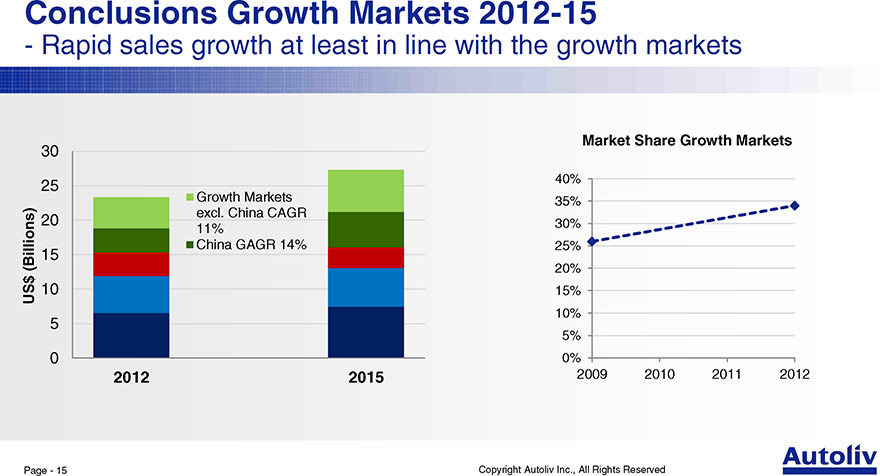

Conclusions Growth Markets 2012-15

- Rapid sales

growth at least in line with the growth markets

30 Market Share Growth Markets

40%

25

Growth Markets 35% excl. China CAGR

20 30%

11%

China GAGR 14% 25%

(Billions) 15

20% $

US 10 15%

0 0%

2012 2015 2009 2010 2011 2012

Page—15 Copyright Autoliv Inc., All Rights Reserved

Conclusion:

- Better Balanced Sales Mix Globally

100%

90%

80% Asian OEMs

70%

60%

Other

50% Chinese OEMs 40% Korean OEMs Japanese OEMs

30%

European Volume

20%

European Premium

10%

D3

0%

2012 2015

Page—16 Copyright Autoliv Inc., All Rights Reserved

Thank you!

Autoliv—Safety Systems

Active Autoliv

Safety

Every year, Autoliv’s products save

over 25,000 lives

Passive

Safety

Page—17 Copyright Autoliv Inc., All

Rights Reserved

The Next Decade of Innovations

Capital Market Day

Vårgårda, May 14, 2013

Driven for Life. Johan Löfvenholm

V.P. Engineering

Copyright Autoliv Inc., All Rights Reserved

Safe Harbor Statement *

This presentation

contains statements that are not historical facts but rather forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Such forward-looking statements include those that address activities, events or

developments that Autoliv, Inc. or its management believes or anticipates may occur in the future. All forward-looking statements, including without limitation, management’s examination of historical operating trends and data, are based upon

our current expectations, various assumptions and data available from third parties. Our expectations and assumptions are expressed in good faith and we believe there is a reasonable basis for them. However, there can be no assurance that such

forward-looking statements will materialize or prove to be correct as forward-looking statements are inherently subject to known and unknown risks, uncertainties and other factors which may cause actual future results, performance or achievements to

differ materially from the future results, performance or achievements expressed in or implied by such forward-looking statements. The outcome of these forward-looking statements could differ materially from those stated for a variety of reasons,

including without limitation, changes in and the successful execution of our capacity alignment, restructuring and cost reduction initiatives; changes in general industry or regional market conditions; loss of business from increased competition;

higher raw material, fuel and energy costs; changes in consumer and customer preferences for end products; customer losses; changes in regulatory conditions; customer bankruptcies or divestiture of customer brands; unfavorable fluctuations in

currencies or interest rates among the various jurisdictions in which we operate; fluctuation in vehicle production schedules; component shortages; market acceptance of our new products; continued uncertainty in pricing negotiations with customers,

our ability to be awarded new business; product liability, warranty and recall claims and other litigation and customer reactions thereto; higher expenses for our pension and other postretirement benefits; work stoppages or other labor issues;

possible adverse results of pending or future litigation or infringement claims; negative impacts of antitrust investigations or other governmental investigations and associated litigation (including securities litigation) relating to the conduct of

our business; tax assessments by governmental authorities; dependence on key personnel; legislative or regulatory changes limiting our business; political conditions; dependence on customers and suppliers; and other risks and uncertainties

identified under the headings “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Reports and Quarterly Reports on Forms 10-K and 10-Q and any amendments

thereto. The Company undertakes no obligation to update publicly or revise any forward-looking statements in light of new information or future events. For any forward-looking statements contained in this or any other document, we claim the

protection of the safe harbor for forward-looking statements contained in the Private Securities Litigation Reform Act of 1995, and we assume no obligation to update any such statement.

(*) Non-US GAAP reconciliations are disclosed in our 8-K/10-K/10-Q filings available at www.sec.gov or

www.autoliv.com

Page—2 Copyright Autoliv Inc., All Rights Reserved

Is our RD&E paying off?

US$ (millions) %

10 600

400 6

300

100 2

0 0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

RD&E expenses net Customer funded

Page—3

Copyright Autoliv Inc., All Rights Reserved

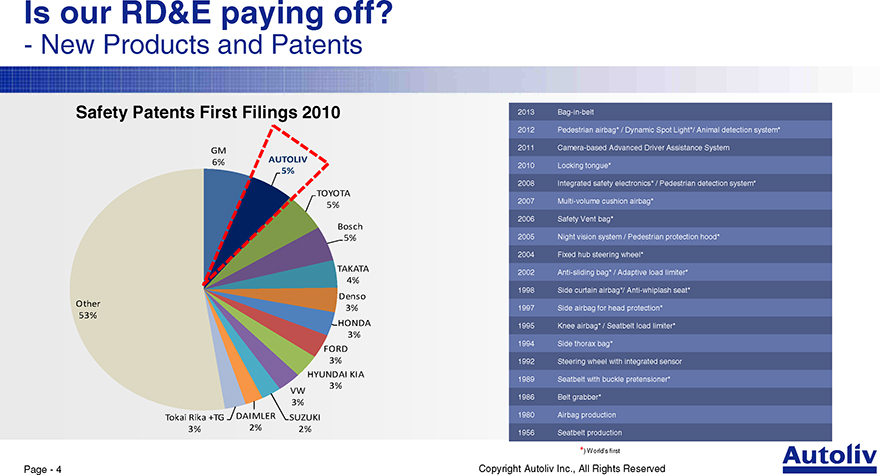

Is our RD&E paying off?

- New Products and

Patents

Safety Patents First Filings 2010 2013 Bag-in-belt

2012 Pedestrian airbag* / Dynamic Spot Light*/ Animal detection system*

GM 2011 Camera-based Advanced Driver Assistance System

6% AUTOLIV 2010 Locking tongue*

5%

2008 Integrated safety electronics* /

Pedestrian detection system*

TOYOTA

2007 Multi-volume cushion airbag*

5%

2006 Safety Vent bag*

Bosch

5% 2005 Night vision system / Pedestrian

protection hood* 2004 Fixed hub steering wheel*

TAKATA

2002 Anti-sliding bag* / Adaptive load limiter*

4%

Denso 1998 Side curtain airbag*/ Anti-whiplash

seat*

Other

3% 1997 Side airbag for head protection*

53%

HONDA 1995 Knee airbag* / Seatbelt load limiter*

3%

1994 Side thorax bag*

FORD

3% 1992 Steering wheel with integrated sensor

HYUNDAI KIA

3% 1989 Seatbelt with buckle

pretensioner* VW 1986 Belt grabber*

3%

Tokai Rika +TG DAIMLER SUZUKI 1980 Airbag production

3% 2% 2% 1956 Seatbelt production

*) World’s first

Page—4 Copyright

Autoliv Inc., All Rights Reserved

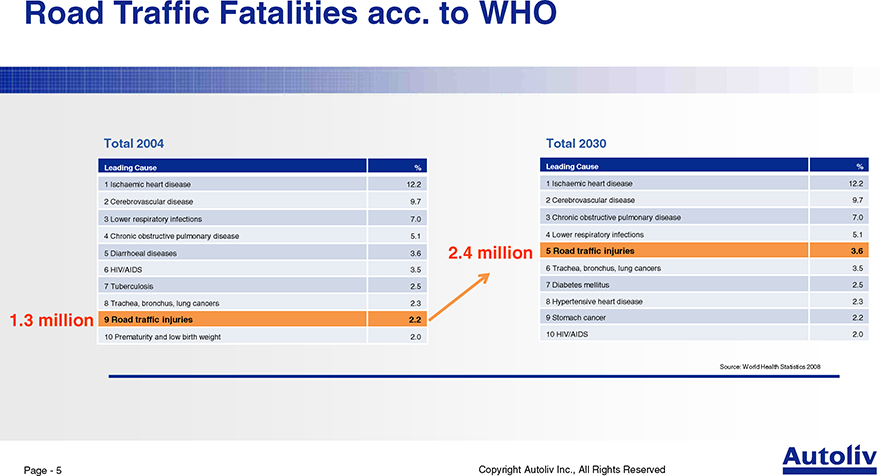

Road Traffic Fatalities acc. to WHO

Total 2004

Total 2030

Leading Cause % Leading Cause %

| 1 |

|

Ischaemic heart disease 12.2 1 Ischaemic heart disease 12.2 |

| 2 |

|

Cerebrovascular disease 9.7 2 Cerebrovascular disease 9.7 |

| 3 |

|

Lower respiratory infections 7.0 3 Chronic obstructive pulmonary disease 7.0 |

| 4 |

|

Chronic obstructive pulmonary disease 5.1 4 Lower respiratory infections 5.1 |

| 5 |

|

Diarrhoeal diseases 3.6 2.4 million 5 Road traffic injuries 3.6 |

| 6 |

|

HIV/AIDS 3.5 6 Trachea, bronchus, lung cancers 3.5 |

| 7 |

|

Tuberculosis 2.5 7 Diabetes mellitus 2.5 |

| 8 |

|

Trachea, bronchus, lung cancers 2.3 8 Hypertensive heart disease 2.3 |

1.3 million 9 Road traffic injuries 2.2 9 Stomach cancer 2.2

10 HIV/AIDS 2.0

10 Prematurity and low birth weight 2.0

Source:

World Health Statistics 2008

Page—5 Copyright Autoliv Inc., All Rights Reserved

Our Vision

Human lives saved by our products

150 000 125 000 100 000

75 000

50 000

25 000

0

2012 Vision

…additionally they prevent ten times as many severe injuries

Page—6 Copyright Autoliv Inc., All Rights Reserved

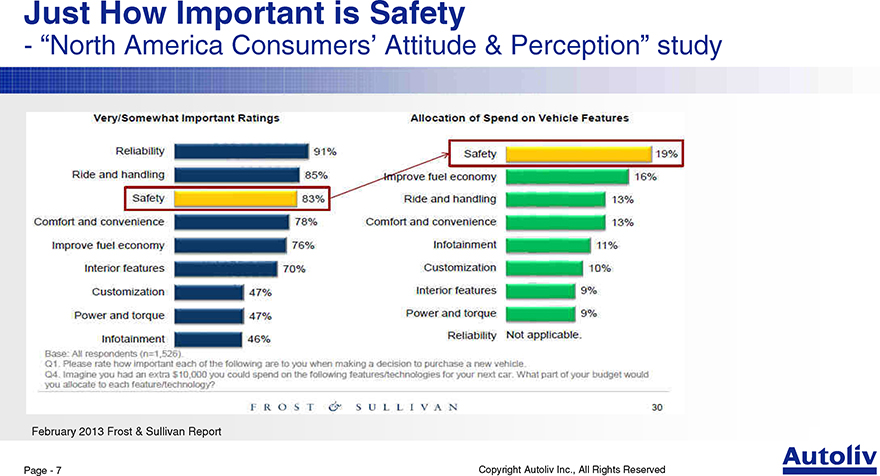

Just How Important is Safety

- “North

America Consumers’ Attitude & Perception” study

February 2013 Frost & Sullivan

Report

Page—7 Copyright Autoliv Inc., All Rights Reserved

R,D&E Rational

_ Safety content per vehicle

• Consumer Demand

• New Ratings & Regulations

_

ALV’s market share

_ Reduce costs

Page—8 Copyright Autoliv Inc., All Rights Reserved

Reduce Costs

- example of redesign to save costs

and weight

Weight: 3.3 kg

-30%

Weight: 2.3 kg

-26%

Weight: 1.7 kg

Page—9 Copyright Autoliv

Inc., All Rights Reserved

Trends & Needs—Automotive Safety

_

Safety Ratings & Regulations

- Safer transportation

_ Environment and Society

- Shifting mobility needs

_ Growth Markets

- Focus increases

Page—10 Copyright Autoliv Inc., All Rights Reserved

Rating and Regulations

- Strong growth driver for

vehicle safety

Page—11 Copyright Autoliv Inc., All Rights Reserved

Rating and Regulations

- Euro NCAP in migration

towards Active Safety and Adaptivety

_ 2014

_ Active Safety weighting increases from 10% to 20%

_ Active Safety required to achieve 5 Star

_ 2015

_ Revision of passive safety side impact

test

_ IC coverage will be evaluated

_ New deformable barrier

_ Revised pole test at

75° and 32 km/h

_ Revision of passive safety front impact test

_ 50th% male driver and passenger in 64 km/h

_ Intention to introduce child dummies in the backseat on booster & restrained by the adult seat belt.

_ New test at 50 km/h with small female driver and passenger .

_ 2017

_ Further increases of Active Safety

Weight

_ Active Safety required to achieve 4 Star

Page—12 Copyright Autoliv Inc., All Rights Reserved

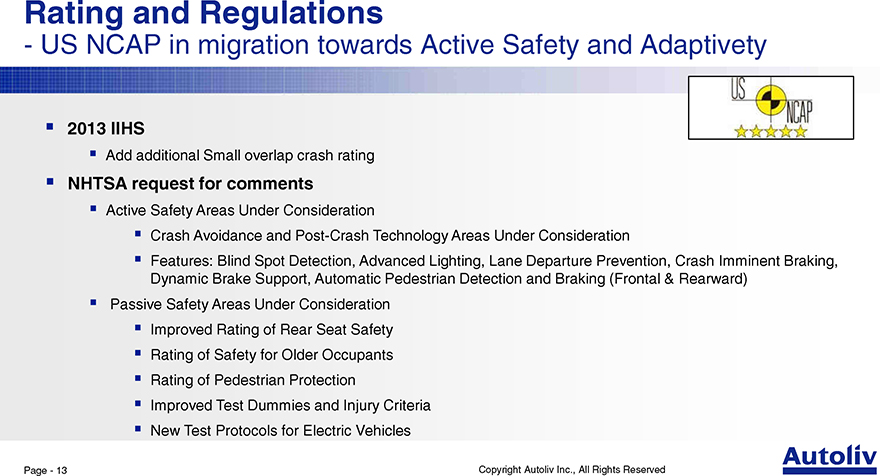

Rating and Regulations

- US NCAP in migration

towards Active Safety and Adaptivety

_ 2013 IIHS

_ Add additional Small overlap crash rating

_ NHTSA request for comments

_ Active Safety

Areas Under Consideration

_ Crash Avoidance and Post-Crash Technology Areas Under Consideration

_ Features: Blind Spot Detection, Advanced Lighting, Lane Departure Prevention, Crash Imminent Braking, Dynamic Brake

Support, Automatic Pedestrian Detection and Braking (Frontal & Rearward)

_ Passive Safety Areas Under

Consideration

_ Improved Rating of Rear Seat Safety

_ Rating of Safety for Older Occupants

_ Rating of Pedestrian Protection

_ Improved Test

Dummies and Injury Criteria

_ New Test Protocols for Electric Vehicles

Page—13 Copyright Autoliv Inc., All Rights Reserved

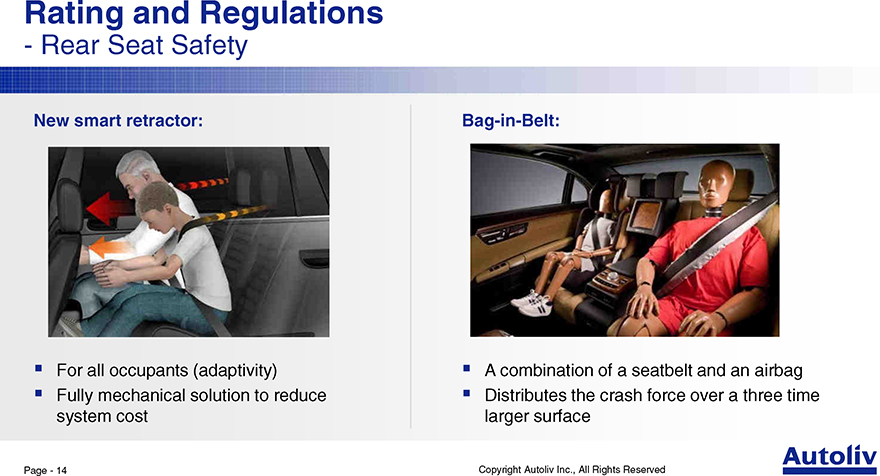

Rating and Regulations

- Rear Seat Safety

New smart retractor: Bag-in-Belt:

_ For all occupants (adaptivity) _ A combination of a seatbelt and an airbag

_ Fully mechanical solution to reduce _ Distributes the crash force over a three time system cost larger surface

Page—14 Copyright Autoliv Inc., All Rights Reserved

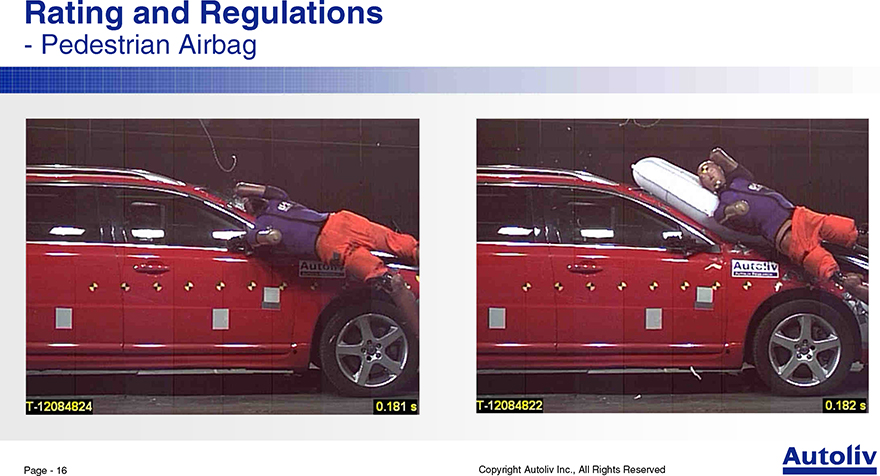

Rating and Regulations

- Pedestrian Airbag

Page—15 Copyright Autoliv Inc., All Rights Reserved

Rating and Regulations

- Pedestrian Airbag

Page—16 Copyright Autoliv Inc., All Rights Reserved

Rating and Regulations

- Knee airbags to prevent

long-term disabling injuries

Installation Rates

50% 40% 30% 20% 10%

0%

2012 2015 2017

Europe North America

Page—17 Copyright Autoliv Inc., All Rights Reserved

Rating and Regulations

- Small Overlap a quarter

of all fatalities in frontal crashes

Oblique IC Concept Test by IIHS

Car to Car at 64 km/h

Page—18 Copyright Autoliv Inc., All Rights Reserved

Growth Markets

- Products developed directly for

Growth Markets

_ First Seatbelt to be developed in China and India

_ Component design to take advantage of Low Labor Country (LLC) sourcing

_ Industrialization for LLC production

Page—19 Copyright Autoliv Inc., All Rights Reserved

Environment and Society

Electrical Cars create

new challenges New “Green” Inflator Familly

Old AGP-1

_ Example – Battery Disconnect switch

Benefits

_ No harmful waste products – only

water vapor and argon gas

_ Recyclable components

_ Weight and cost reduction ~30%

Page—20 Copyright Autoliv Inc., All Rights Reserved

Addressing the Trends into the Next Decade

Addressed by ALV

_ Safety Ratings & Regulations

- Safer

transportation

_ Environment and Society

- Shifting mobility needs

_ Growth Markets

- Focus increases

We will continue to deliver Worlds-first safety products to support sales to outperform our market

Page—21 Copyright Autoliv Inc., All Rights Reserved

Is our RD&E paying off?

- growing market

shares in a growing market

Global Market Shares Market by product

50% 30

40% 25

20

30% (Billions) $ 15

20% US

10

10%

0%

Total Frontal Side ECU Seatbelts Steering

Restraints Airbags Airbags Wheels 0

2009 2012 2012 2015

Page—22 Copyright

Autoliv Inc., All Rights Reserved

Thank you!

Autoliv—Safety Systems

Active Autoliv

Safety

Every year, Autoliv’s products save

over 25,000 lives

Passive

Safety

Page—23 Copyright Autoliv Inc., All

Rights Reserved

Capturing the Lead in Integrated Safety

Capital

Market Day Vårgårda, May 14, 2013

Driven for Life. Steve Rodé

President Autoliv

Copyright Autoliv Inc., All Rights Reserved Electronics

Safe Harbor Statement *

This presentation

contains statements that are not historical facts but rather forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. Such forward-looking statements include those that address activities, events or

developments that Autoliv, Inc. or its management believes or anticipates may occur in the future. All forward-looking statements, including without limitation, management’s examination of historical operating trends and data, are based upon

our current expectations, various assumptions and data available from third parties. Our expectations and assumptions are expressed in good faith and we believe there is a reasonable basis for them. However, there can be no assurance that such

forward-looking statements will materialize or prove to be correct as forward-looking statements are inherently subject to known and unknown risks, uncertainties and other factors which may cause actual future results, performance or achievements to

differ materially from the future results, performance or achievements expressed in or implied by such forward-looking statements. The outcome of these forward-looking statements could differ materially from those stated for a variety of reasons,

including without limitation, changes in and the successful execution of our capacity alignment, restructuring and cost reduction initiatives; changes in general industry or regional market conditions; loss of business from increased competition;

higher raw material, fuel and energy costs; changes in consumer and customer preferences for end products; customer losses; changes in regulatory conditions; customer bankruptcies or divestiture of customer brands; unfavorable fluctuations in

currencies or interest rates among the various jurisdictions in which we operate; fluctuation in vehicle production schedules; component shortages; market acceptance of our new products; continued uncertainty in pricing negotiations with customers,

our ability to be awarded new business; product liability, warranty and recall claims and other litigation and customer reactions thereto; higher expenses for our pension and other postretirement benefits; work stoppages or other labor issues;

possible adverse results of pending or future litigation or infringement claims; negative impacts of antitrust investigations or other governmental investigations and associated litigation (including securities litigation) relating to the conduct of

our business; tax assessments by governmental authorities; dependence on key personnel; legislative or regulatory changes limiting our business; political conditions; dependence on customers and suppliers; and other risks and uncertainties

identified under the headings “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Reports and Quarterly Reports on Forms 10-K and 10-Q and any amendments

thereto. The Company undertakes no obligation to update publicly or revise any forward-looking statements in light of new information or future events. For any forward-looking statements contained in this or any other document, we claim the

protection of the safe harbor for forward-looking statements contained in the Private Securities Litigation Reform Act of 1995, and we assume no obligation to update any such statement.

(*) Non-US GAAP reconciliations are disclosed in our 8-K/10-K/10-Q filings available at www.sec.gov or

www.autoliv.com

Page—2 Copyright Autoliv Inc., All Rights Reserved

Press Release

_ Stereo Vision Cameras For Premium

OEM

_ Launch 2015

_ Possible applications:

• Autonomous

Emergency Braking

• Intelligent Speed Assist

• Pedestrian Detection

• Light Source Recognition

• Lane and

Road Departure Warning

• Adaptive Cruise Control

• Queue Assist

• Road Bump Assist

Page—3 Copyright

Autoliv Inc., All Rights Reserved

Market Forecast

40

35

Potential Market

30 My topic

CAGR 5%

25

(Billions) 20

$ Current Market

UD 15 10

0

2012 2015 2017

Passive Safety Developed Markets Passive Safety Growth Markets Active Safety

Potential market: Stability Control and Rear/Surround View Systems

Page—4 Copyright Autoliv Inc., All Rights Reserved

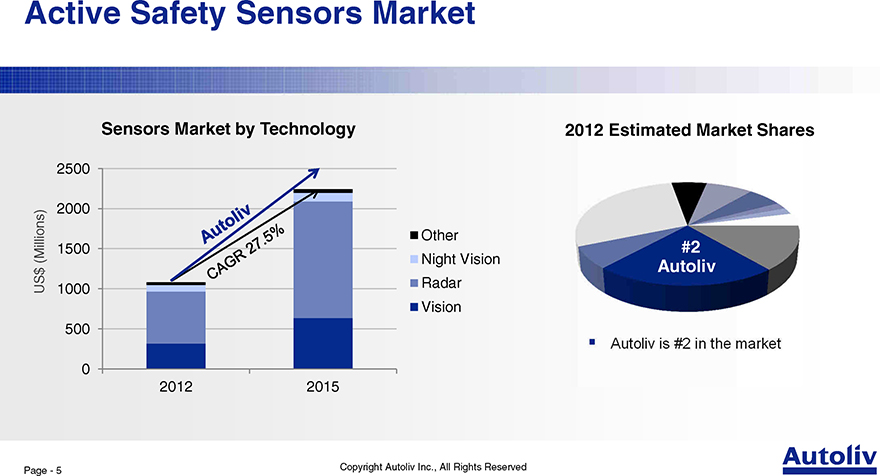

Active Safety Sensors Market

Sensors Market by

Technology 2012 Estimated Market Shares

2500

2000

Other #2 (Millions) 1500 Night Vision

$ Autoliv

Radar US 1000 Vision 500

0

2012 2015

Page—5 Copyright Autoliv Inc., All Rights Reserved

Estimated Effect of New EuroNCAP

On 5 Star

Vehicles US$ On Total European Market

US$ (millions)

160 1 000

800 120

600 80 400

40

200

0 0

2013 2014 2015 2016 2017 2013 2014 2015 2016

Page—6 Copyright Autoliv Inc., All Rights Reserved

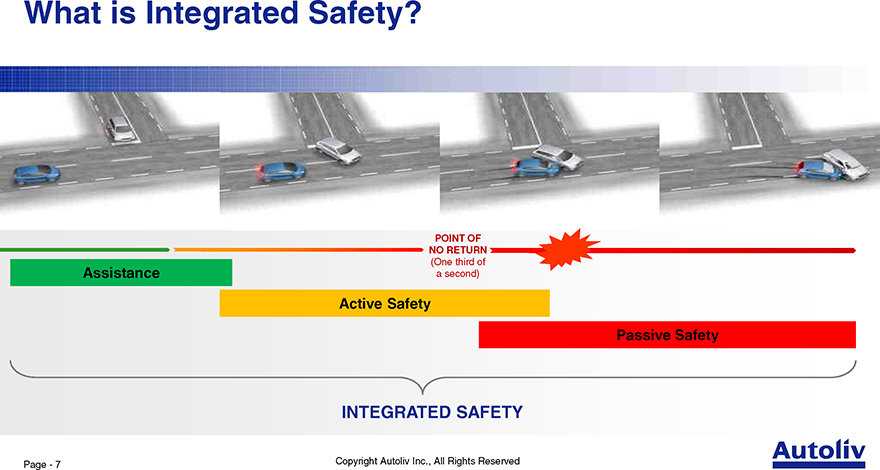

What is Integrated Safety?

POINT OF NO RETURN

(One third of

Assistance a second)

Active Safety

Passive Safety

INTEGRATED SAFETY

Page—7 Copyright Autoliv

Inc., All Rights Reserved

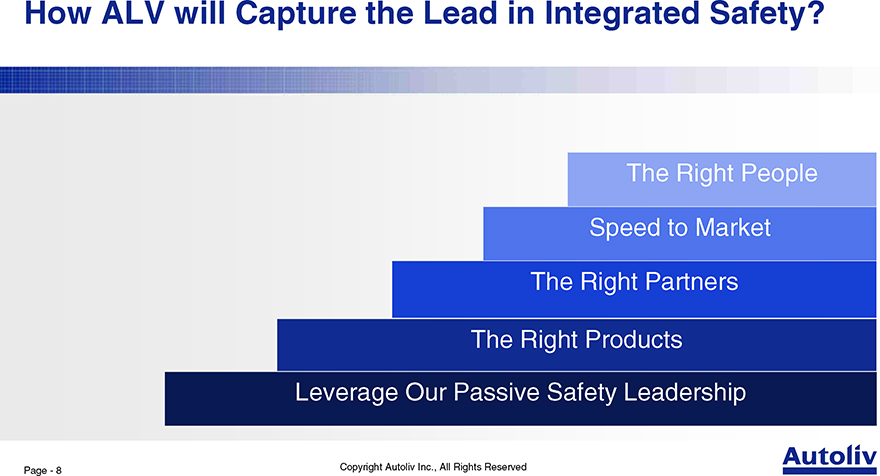

How ALV will Capture the Lead in Integrated Safety?

The Right People Speed to Market The Right Partners

The Right Products

Leverage Our Passive Safety Leadership

Page—8 Copyright Autoliv Inc., All Rights Reserved

Leverage Our Passive Safety Leadership

Vision

Brake Control

Active and Passive Safety

Radar

as One System

Prevention & Protection Passive

Safety

Control

Night Vision

Page—9 Copyright Autoliv Inc.,

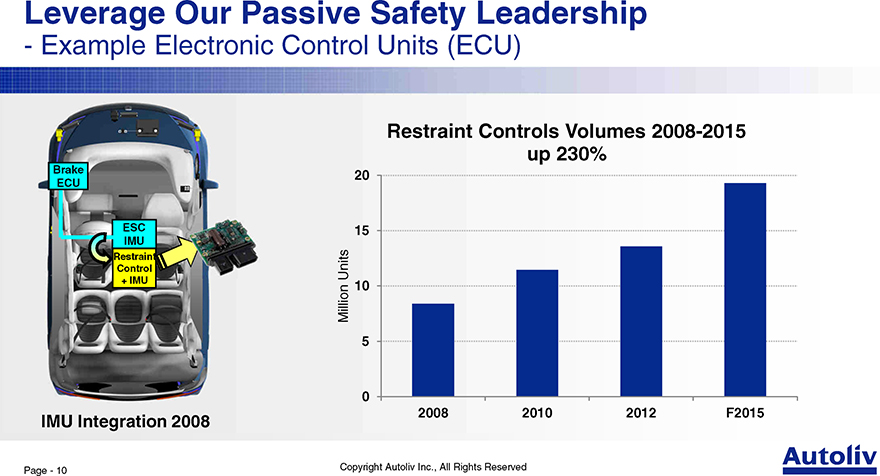

All Rights Reserved

Leverage Our Passive Safety Leadership

- Example

Electronic Control Units (ECU)

Restraint Controls Volumes 2008-2015 up 230%

Brake

20

ECU

ESC 15 IMU

Restraint

Control Units

+ IMU

Million 10 5

0

2008 2010 2012 F2015

IMU Integration 2008

Page—10 Copyright

Autoliv Inc., All Rights Reserved

Leverage Our Passive Safety Leadership

- Example

Electronic Control Units (ECU)

Brake Brake OEM ECU ECU

ESC IMU

Restraint

Control Restraint/

+ IMU Chassis Controller

IMU Integration 2008 Brake Controls Integration 2014

Page—11 Copyright Autoliv Inc., All Rights Reserved

Leverage Our Passive Safety Leadership

- Example

Electronic Control Units (ECU)

Brake Brake OEM ECU ECU

ESC IMU

Restraint

Control Restraint/

+ IMU Chassis Controller

_ Electronic Stability Control (ESC)

_ Anti-Lock

Brakes (ABS)

_ Traction Control

_ Autonomous Emergency Braking (AEB)

IMU

Integration 2008 Brake Controls Integration 2014

Page—12 Copyright Autoliv Inc., All Rights Reserved

Leverage Our Passive Safety Leadership

- Example

Electronic Control Units (ECU)

Radar

Steering ECU

Brake Brake OEM Brake Suspension ECU

ECU ECU ECU

Vision

ESC IMU

Safety/

Restraint Chassis Control Restraint/ Radar

+ IMU Chassis Controller Radar

Controller

GPS

Driveline ECU

Radar Radar

IMU Integration 2008 Brake Controls Integration 2014 Safety Domain Controler

Page—13 Copyright Autoliv Inc., All Rights Reserved

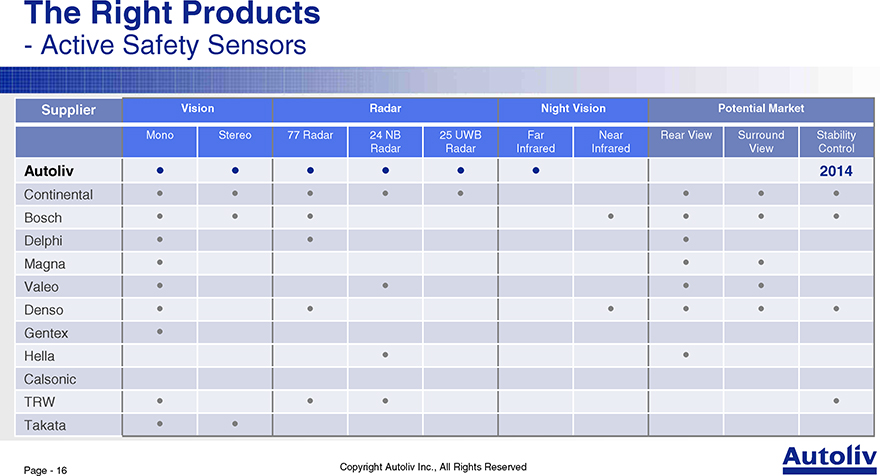

The Right Products

- Active Safety Sensors

Radar Vision Infrared Sensing

_ Detects vehicles and objects _ Detects visible shapes, markings, objects _ Does not need visible light

_ Measures distances _ “Reads” lane markings, light sources, traffic signs _ Classifies pedestrians and animals

_ Is not sensitive to light conditions _ Classifies objects as vehicles and pedestrians

Goal: 24 hour Driver Assistance, Driver Protection, Road User Protection

Page—14 Copyright Autoliv Inc., All Rights Reserved

The Right Products

- Active Safety Sensors

Supplier Vision Radar Night Vision

Mono Stereo 77 Radar 24 NB 25 UWB Far Near Radar Radar Infrared Infrared

Autoliv • • • • • •

Continental • • • • •

Bosch • • • • Delphi • • Magna • Valeo • • Denso • • • Gentex • Hella • Calsonic TRW • • • Takata

• •

Page—15 Copyright Autoliv Inc., All Rights Reserved

The Right Products

- Active Safety Sensors

Supplier Vision Radar Night Vision Potential Market

Mono Stereo 77 Radar 24 NB 25 UWB Far Near Rear View Surround Stability Radar Radar Infrared Infrared View Control

Autoliv • • • • • • 2014

Continental • • • • • • • •

Bosch • • • • • • •

Delphi • • •

Magna • • • Valeo • • • •

Denso • • • • • •

Gentex •

Hella • • Calsonic

TRW • •

• •

Takata • •

Page—16 Copyright Autoliv Inc., All Rights Reserved

The Right Products

- Integrated Safety

ACTIVE PASSIVE

SAFETY SAFETY

RADAR SAFETY DOMAIN CONTROLLER

Blind Spot, Rear Cross Traf PEDESTRIAN AIRBAG Collision Prevention, Adap Cruise Control

NIGHT VISION

KNEE AIRBAG Automatic Animal Detectio Dynamic Spot Light Sensor Fusion NIR / FIR

VISION

BAG-IN-BELT Collision Prevention

Pedestrian Detection Traffic Signs, Lane & Light Road Surface DUAL PRETENSIONING ACTIVE SEATBELT

Page—17

The Right Partners

- Our Development Partners

Vision Systems Radar Night Vision

Page—18 Copyright Autoliv Inc., All Rights Reserved

The Right Partners

- Our Current Customers

North America Europe Asia

Page—19 Copyright Autoliv Inc., All Rights Reserved

Co-development

- Mercedes’ Collision

Prevention Assist (CPA)

Page—20 Copyright Autoliv Inc., All Rights Reserved

The Right People in the Right Places

- Global

footprint

Sweden USA

Motala/Linköping Lowell

Canada

Markham

Great Britain Korea USA Coventry Seoul Goleta Japan France Hiroshima USA Cergy/Rouen Yokohama

China

Detroit Romania

Shanghai Timisoara

India Germany

Bangalore Cologne Dachau

Development Holzgerlingen Production Schweinfurt Berlin (Aglaia)

Customer support center

Ottobrun (Astyx)

Page—21 Copyright Autoliv Inc., All Rights Reserved

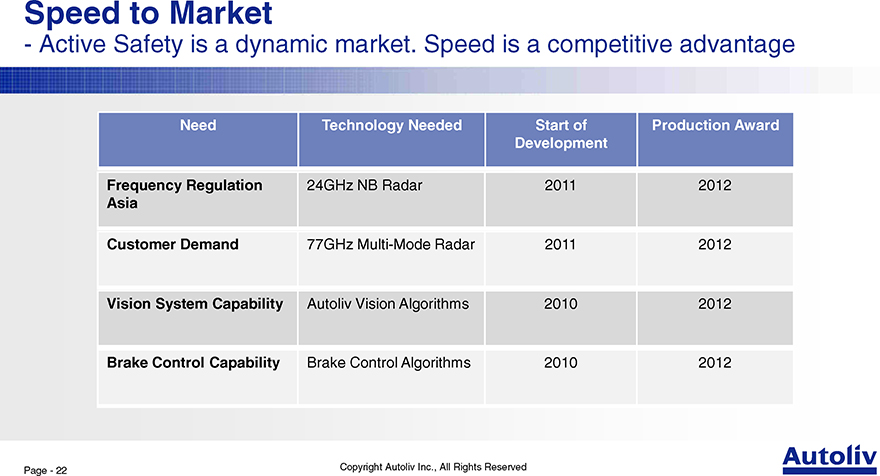

Speed to Market

- Active Safety is a dynamic

market. Speed is a competitive advantage

Need Technology Needed Start of Production Award Development

Frequency Regulation 24GHz NB Radar 2011 2012

Asia

Customer Demand 77GHz Multi-Mode Radar 2011 2012 Vision System Capability Autoliv Vision Algorithms 2010 2012 Brake Control Capability Brake Control Algorithms 2010 2012

Page—22 Copyright Autoliv Inc., All Rights Reserved

Active Safety—a Strategic Journey

- On track

to reach 500 MUSD sales target

Launches Night Vision/ Radar/ Mono Vision/ Brake Stereo BMW Mercedes BMW

Control Vision

1000

900

Potential

800

Acquisitions 700 Astyx 600 Radar

Millions Visteon

Acquisitions 500 Visteon RC Tyco Radar $ Radar Hella

US 400 Vision 500 MUSD 300 Organic sales

200

100

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 F2014 F2015

Page—23 Copyright Autoliv Inc., All Rights Reserved

Autoliv—Safety Systems

Active Autoliv

Safety

Every year, Autoliv’s products save over 25,000 lives

Passive

Safety

Page—24 Copyright Autoliv Inc., All Rights Reserved