Exhibit 99.1

FOR IMMEDIATE RELEASE

Group 1 Automotive Enters Agreement To Acquire Dealer Group In Brazil; Conference Call Scheduled On January 25 At 10:00 a.m. ET

HOUSTON, Jan. 24, 2013 — Group 1 Automotive, Inc. (NYSE: GPI), a Fortune 500 automotive retailer, today announced that it has entered into a definitive agreement to purchase 100 percent of the outstanding shares of UAB Motors Participacoes S.A., one of Brazil’s largest automotive retailers, for approximately $47.4 million cash, 1.45 million shares of Group 1 common stock and the assumption of approximately $62 million of net non-floorplan debt. Upon closing, Group 1 will assume ownership of 100 percent interest in 18 dealerships – two Toyota, four Nissan, two BMW, two BMW/MINI, three Renault, three Peugeot, one Land Rover and one Land Rover/Jaguar. The dealerships, that include 21 franchises representing eight major brands in the Sao Paulo market and key metropolitan markets in the neighboring state of Parana, are expected to generate approximately $650 million in estimated annual revenues.

Group 1 expects the pending transaction to be modestly accretive, approximately $0.03 to $0.05, to earnings per diluted common share in 2013 excluding any associated deal costs. The acquisition is targeted to close on or about Feb. 28, 2013, and is subject to customary closing conditions, including approval from various manufacturers.

Group 1 anticipates that it will report pretax deal costs associated with this acquisition of approximately $1.5 million in its fourth-quarter 2012 results.

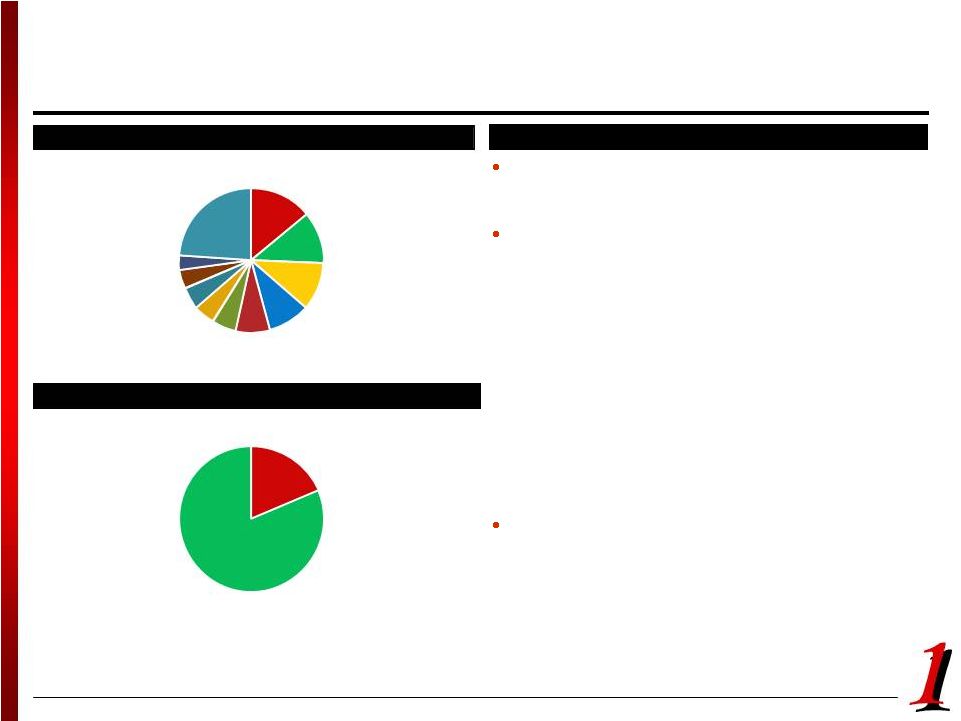

Based in Sao Paulo, Brazil, UAB’s operations include 18 dealerships with 21 franchises, as well as five collision centers, located in the Sao Paulo metro market and the adjacent state of Parana. The franchises include current Group 1 brands Toyota, Nissan, BMW and MINI, and will add four new brands – Renault, Peugeot, Land Rover and Jaguar – to Group 1’s portfolio. In Brazil, UAB is one of the largest sellers of Nissan and Peugeot vehicles and is a top five retailer of BMW, MINI and Land Rover vehicles. The business will continue to be operated by the current management team, with UAB’s chairman, Lincoln da Cunha Pereira Filho, reporting directly to Earl J. Hesterberg, Group 1’s president and chief executive officer. As part of the transaction, Group 1 will appoint Pereira to its board of directors, expanding its membership to eight.

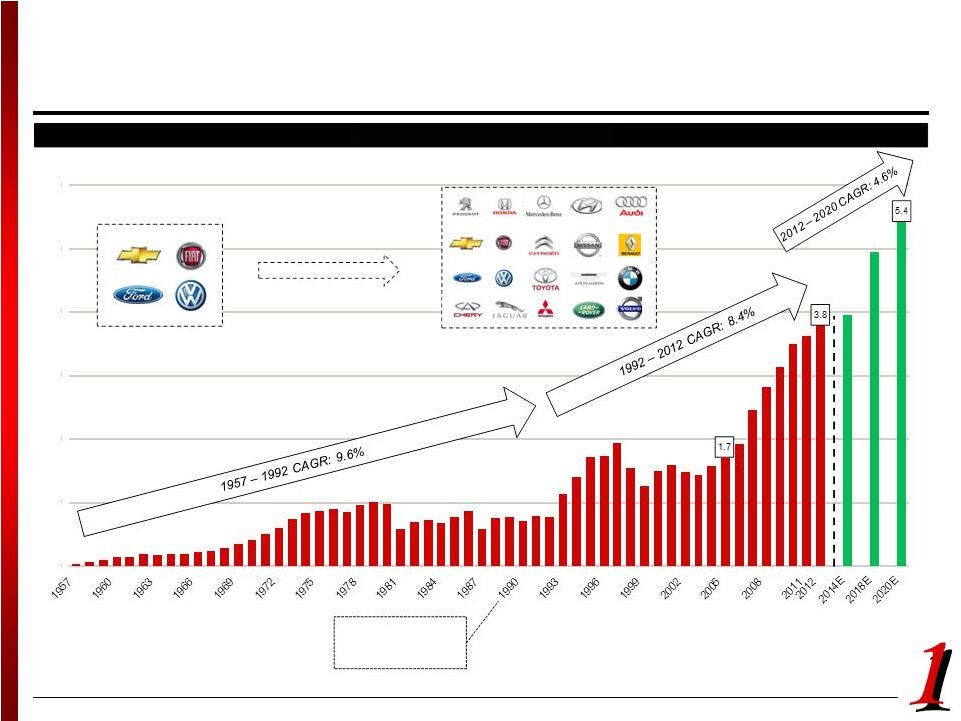

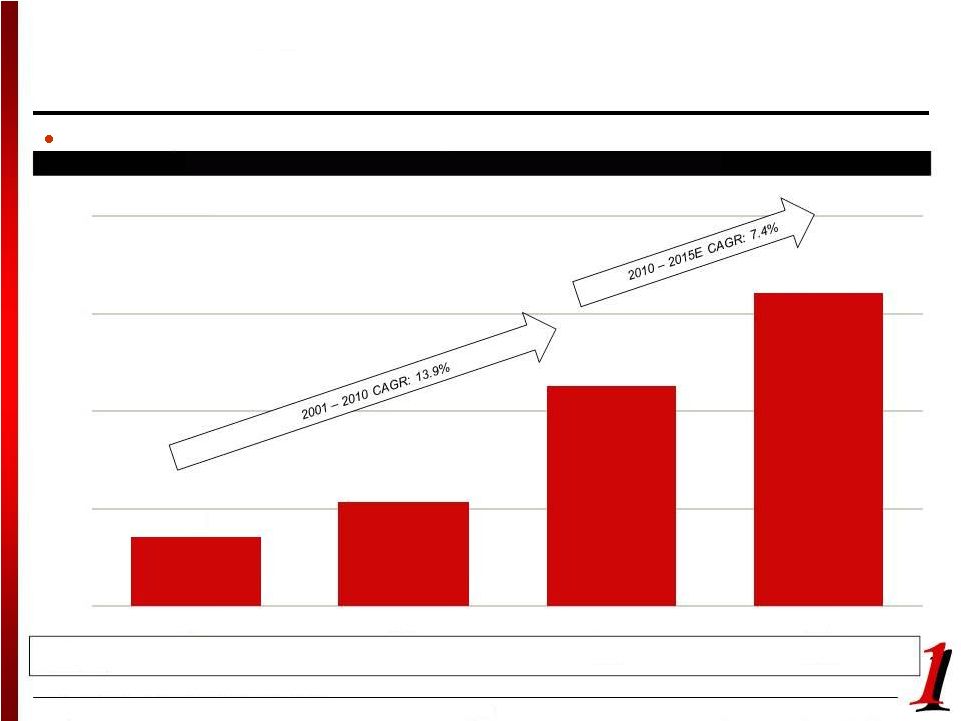

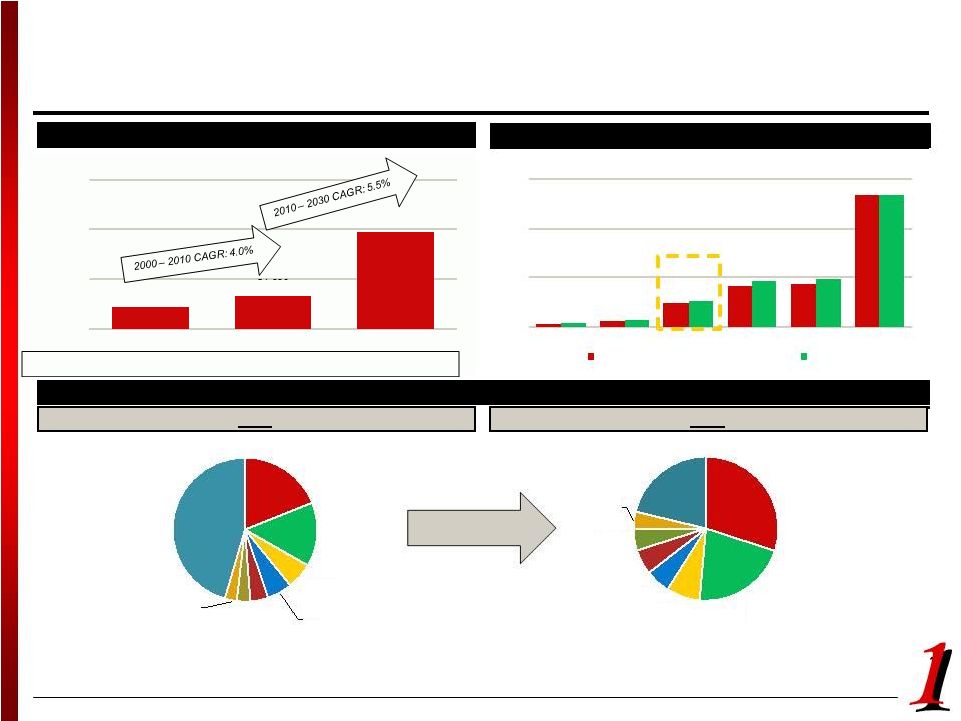

Brazil is the fourth largest new vehicle market in the world, with annual sales of 3.8 million units in 2012. Brazil also has one of the lowest vehicle-to-population ratios among the developing markets, providing a strong foundation for future growth in the market.

“Group 1 is delighted by the opportunity of expanding into Brazil, a fast-growing automotive market, by adding these great brands and the successful UAB operating team to our company,” said Earl J. Hesterberg, Group 1’s president and chief executive officer. “To enter one of the largest auto markets in the world with a well-established retail infrastructure and management team provides Group 1 and our shareholders with an incredible growth opportunity. We are also excited to further expand our relationships with some of our key manufacturer partners to the Brazilian market. As this market continues to evolve, we are confident that we can add value in the area of used vehicles, parts, service and the overall application of technology and processes.”

Barclays acted as the exclusive advisor to Group 1 on this transaction. Jones Day and Mattos Filho acted as legal counsel to Group 1 on this transaction.

Conference Call

Group 1’s senior management will host a conference call on Friday, Jan. 25, at 10:00 a.m. ET to discuss the pending acquisition transaction.

The conference call will be simulcast live on the Internet at www.group1auto.com, then click on ‘Investor Relations’ and then ‘Events’ or through this link: http://www.group1corp.com/news/events.aspx. A replay will be available for seven days. A slide presentation will also be posted to the Events page prior to the call.

Group 1 Automotive, Inc.

The conference call will also be available live by dialing in 10 minutes prior to the start of the call at:

Domestic: 1.877.317.6789

International: 1.412.317.6789

Conference ID: 10023894

A telephonic replay will be available following the call through Feb. 4 at 9 a.m. ET by dialing:

Domestic: 1.877.344.7529

International: 1.412.317.0088

Conference ID: 10023894

About Group 1 Automotive, Inc.

Group 1 owns and operates 121 automotive dealerships, 157 franchises, and 31 collision centers in the United States and the United Kingdom that offer 31 brands of automobiles. Through its dealerships, the company sells new and used cars and light trucks; arranges related vehicle financing, service and insurance contracts; provides automotive maintenance and repair services; and sells vehicle parts.

Group 1 Automotive can be reached on the Internet at www.group1auto.com.

This press release contains “forward-looking statements” within the meaning of the Private Securities Litigation Reform Act of 1995, which are statements related to future, not past, events and are based on our current expectations and assumptions regarding our business, the economy and other future conditions. In this context, the forward-looking statements often include statements regarding our goals, plans, projections and guidance regarding our financial position, results of operations, market position, pending and potential future acquisitions and business strategy, and often contain words such as “expects,” “anticipates,” “intends,” “plans,” “believes,” “seeks,” “should,” “foresee,” “may” or “will” and similar expressions. While management believes that these forward-looking statements are reasonable as and when made, there can be no assurance that future developments affecting us will be those that we anticipate. Any such forward-looking statements are not assurances of future performance and involve risks and uncertainties that may cause actual results to differ materially from those set forth in the statements. These risks and uncertainties include, among other things, (a) general economic and business conditions, (b) the level of manufacturer incentives, (c) the future regulatory environment, (d) our ability to obtain an inventory of desirable new and used vehicles, (e) our relationship with our automobile manufacturers and the willingness of manufacturers to approve future acquisitions, (f) our cost of financing and the availability of credit for consumers, (g) our ability to complete acquisitions and dispositions and the risks associated therewith, (h) foreign exchange controls and currency fluctuations, and (i) our ability to retain key personnel. For additional information regarding known material factors that could cause our actual results to differ from our projected results, please see our filings with the SEC, including our Annual Report on Form 10-K, Quarterly Reports on Form 10-Q and Current Reports on Form 8-K. Readers are cautioned not to place undue reliance on forward-looking statements, which speak only as of the date hereof. We undertake no obligation to publicly update or revise any forward-looking statements after the date they are made, whether as a result of new information, future events or otherwise.

SOURCE: Group 1 Automotive, Inc.

Investor Contacts:

Kim Paper Canning

Manager, Investor Relations

Group 1 Automotive, Inc.

713-647-5741 | kpaper@group1auto.com

Media Contacts:

Pete DeLongchamps

Group 1 Automotive, Inc.

V.P. Financial Services and Manufacturer Relations

Group 1 Automotive, Inc.

713-647-5770 | pdelongchamps@group1auto.com

or

Clint Woods

Pierpont Communications, Inc.

713-627-2223 | cwoods@piercom.com