Oncor

Electric Delivery Company CONFIDENTIAL

Exhibit A – Financial Information Exhibit 99.2 |

1 CONFIDENTIAL This presentation contains forward-looking statements, which are subject to various risks and

uncertainties. Discussion of risks and uncertainties that could cause actual

results to differ materially from management’s current projections,

forecasts, estimates and expectations is contained in filings

made by Oncor with the Securities and Exchange Commission. Specifically, Oncor makes reference to the section entitled “Risk Factors” in its annual and quarterly reports. Any forward-looking statement

speaks only as of the date on which it is made, and Oncor undertakes no obligation to update any forward-looking statement to reflect events or circumstances after the date on which it is made or to

reflect the occurrence of unanticipated events.

Oncor does not take any position on the appropriateness of any assumption or asset treatment reflected

in the scenarios contained in this presentation, nor does it provide any opinion with

regard to any legal, regulatory, or administrative issues implicit in the

underlying use of the REIT structure, including, but not

limited to, application of tax laws or matters within the purview of the PUCT. In addition, Oncor does not opine on the likelihood of achieving any of the financial results reflected in these scenarios.

The views and information contained in this presentation are subject to change, are

preliminary and limited in nature, and should not be considered to

provide legal, tax, financial or accounting advice. |

2 CONFIDENTIAL Capital investment ramps up from approximately $1B annually to $1.5B by 2017 with emphasis on

system growth, distribution automation and distribution maintenance.

– Assume ongoing use of TCOS tracker but use of rate cases for recovery of distribution investment

(not distribution tracker filings).

Rate case related revenue increase beginning mid-2017 based on a 2015 test year.

Additional revenue increase in 2019 (resulting from second rate case

based on a 2017 test year) and in 2021 (resulting from third rate case

based on a 2019 test year). Pension funding accounted for in plan from

2015 through 2022. –

Driven by actuarial estimates utilizing revised mortality tables.

– Cash impact is back-loaded due to extension of tax legislation. A brief technical termination of the Oncor partnership (due to change of control) results in restarting

asset lives for tax depreciation resulting in higher taxable income and higher cash

taxes during the plan period.

If the reorganization of EFH does not result in a technical termination, cash tax

distributions would be lower, partially offset by an increase in

dividends. The impact of bonus depreciation legislation (applicable only

to 2014) has been included in this forecast. Base Distribution premise

growth estimated at 1.5% for 2015 and 2016, increasing to 1.7% annually

thereafter. This plan includes the impact of increased reliability-related O&M beginning in 2015. This O&M is offset

by additional revenue by mid 2017.

Financial Plan Key Drivers |

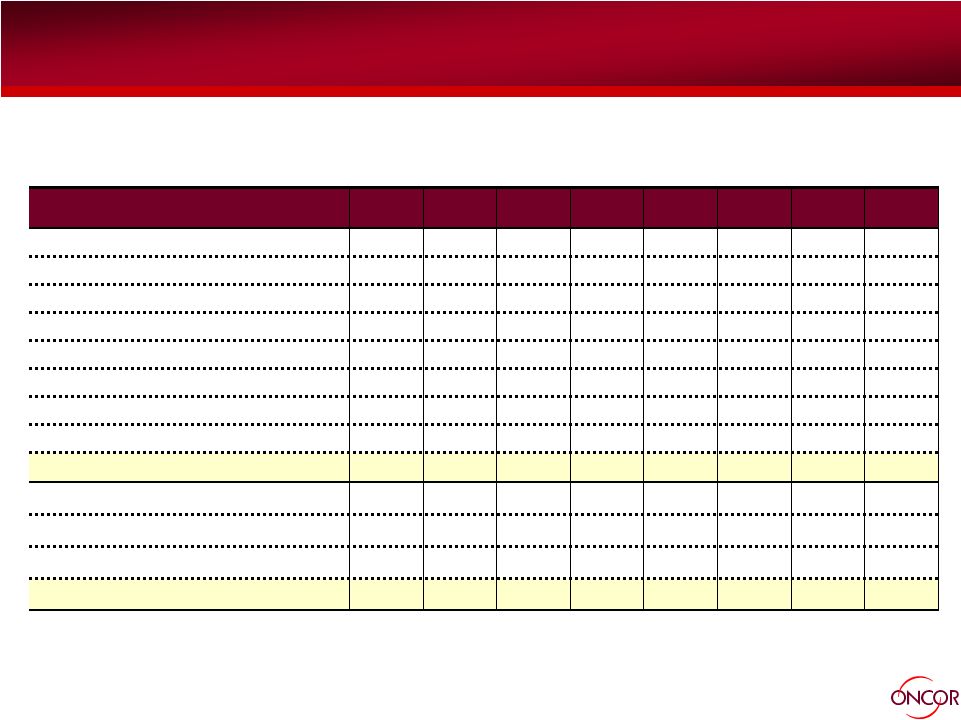

3 CONFIDENTIAL 15E 16E 17E 18E 19E 20E 21E 22E 1 Revenues 3,748 3,890 4,066 4,225 4,426 4,555 4,702 4,827 2 Base O&M/SG&A 566 583 591 609 626 643 660 679 3 Energy Efficiency 47 50 51 52 53 54 55 56 4 Rate Case Cost Of Service 70 70 85 100 100 100 100 100 5 Third Party Transmission 788 856 900 935 982 1,013 1,040 1,068 6 Ad Valorem Taxes 170 175 185 197 208 220 230 240 7 Local Gross Receipts Taxes 266 271 275 279 284 290 294 298 8 Other (Income)/Deductions 11 1 1 1 1 1 1 1 9 EBITDA (1) 1,831 1,884 1,977 2,053 2,171 2,234 2,321 2,384 10 Depreciation & Amortization 807 824 848 882 903 938 972 1,020 11 Interest Expense, Net 331 344 364 377 393 420 437 452 12 Income Tax Expense 255 269 287 299 328 330 343 345 13 Net Income 438 446 478 495 546 546 569 568 Adjusted EBITDA/Net Income (excl Securitization and Purchase Accounting Impacts) 15E-22E; $ millions Oncor Business Plan Summary (LRP) |

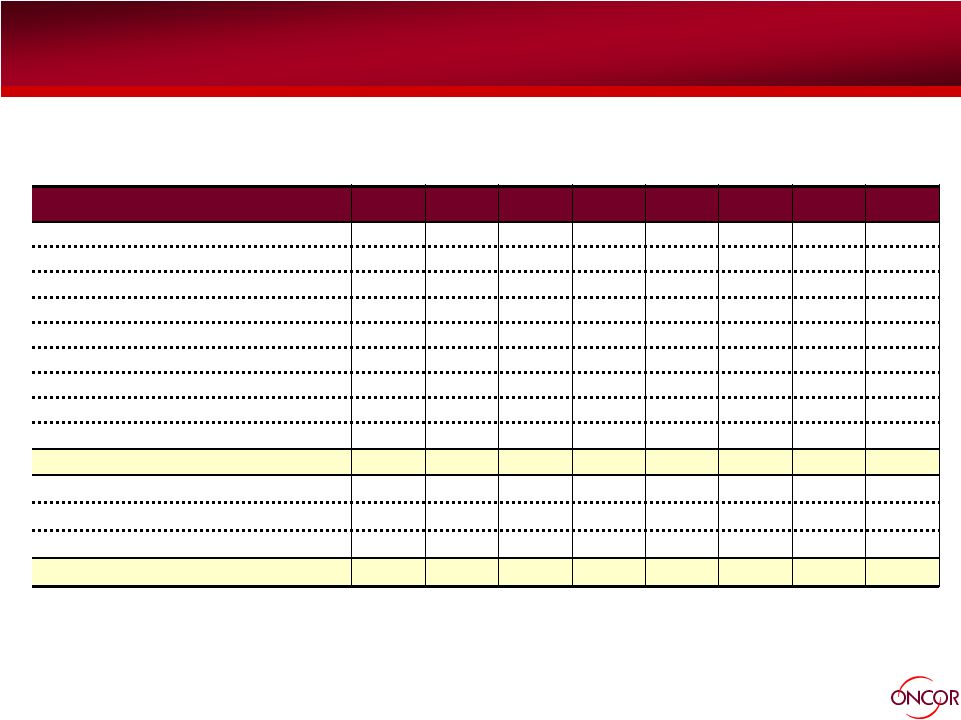

4 CONFIDENTIAL 15E 16E 17E 18E 19E 20E 21E 22E 1 Revenues 3,748 3,890 4,066 4,225 4,426 4,555 4,702 4,827 2 Base O&M/SG&A 580 597 605 621 638 655 672 691 3 Reg Asset Amortization in O&M 50 49 64 78 78 78 78 78 4 Energy Efficiency 47 50 51 52 53 54 55 56 5 Rate Case Cost Of Service 70 70 85 100 100 100 100 100 6 Third Party Transmission 788 856 900 935 982 1,013 1,040 1,068 7 Ad Valorem Taxes 170 175 185 197 208 220 230 240 8 Local Gross Receipts Taxes 266 271 275 279 284 290 294 298 9 Other (Income)/Deductions 12 2 2 2 2 2 2 2 10 EBITDA (1) 1,767 1,820 1,899 1,961 2,080 2,143 2,231 2,293 11 Depreciation & Amortization 757 775 784 804 825 859 893 941 12 Interest Expense, Net 331 344 364 377 393 420 437 452 13 Income Tax Expense 250 264 283 294 324 325 339 340 14 Net Income 429 437 468 487 538 538 561 560 GAAP EBITDA/Net Income (excl Securitization and Purchase Accounting Impacts) 15E-22E; $ millions Oncor Business Plan Summary (LRP) |

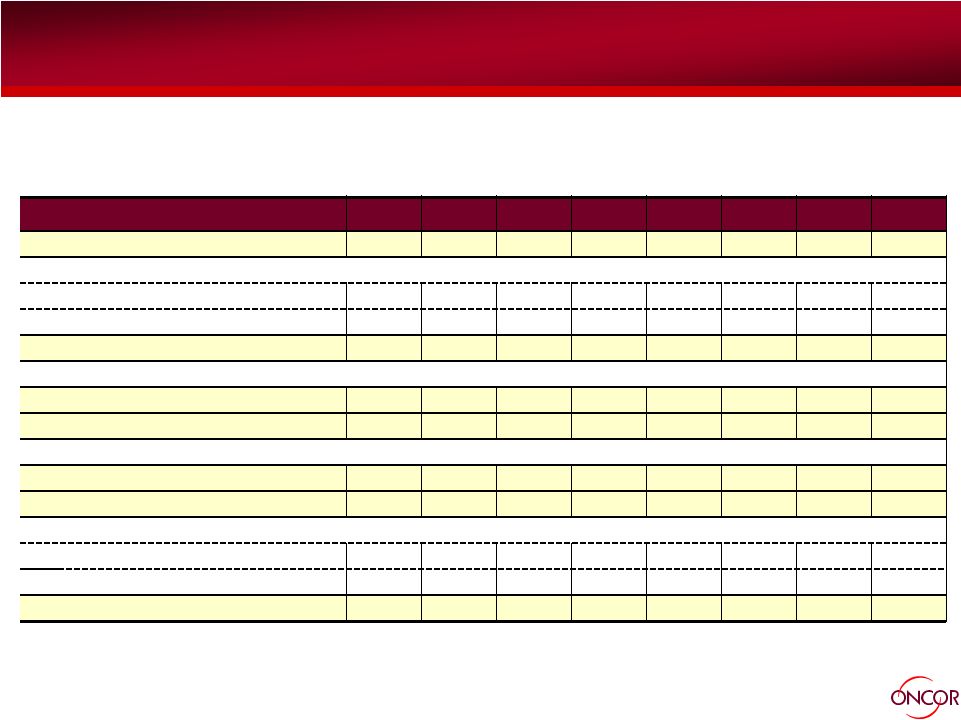

5 CONFIDENTIAL 15E 16E 17E 18E 19E 20E 21E 22E 1 Total Capital Expenditures (2) 1,116 1,363 1,536 1,546 1,556 1,556 1,556 1,556 2 Dividends 436 213 248 174 303 302 337 356 3 Cash Tax Distributions 91 323 243 221 244 251 253 255 4 Total Distributions (3) 527 536 492 395 547 553 590 610 5 Pension Contributions 45 4 106 126 126 105 92 82 6 OPEB Contributions 31 31 31 31 31 31 31 35 7 Rate Base 10,641 11,351 12,015 12,616 13,213 13,741 14,255 14,722 8 Shareholders Equity (EMR) 3,776 4,000 4,220 4,533 4,768 5,005 5,229 5,433 9 Short Term Debt (Face Value) 622 627 699 676 669 701 701 701 10 Long Term Debt (Face Value) 5,709 6,043 6,373 6,770 7,197 7,550 7,881 8,195 11 Total Debt (Excl. BondCo) 6,331 6,670 7,072 7,446 7,867 8,251 8,582 8,896 Other Key Business Plan Items (excl Securitization and Purchase Accounting Impacts)

15E-22E; $ millions Oncor Business Plan Summary (LRP) |

6 CONFIDENTIAL Endnotes Oncor Business Plan Summary (LRP) (1) EBITDA means net income (loss) before interest expense and related charges, income tax expense (benefit) and

depreciation and amortization (including amortization of regulatory assets reported in

operation and maintenance expense) and other income related to purchase

accounting. EBITDA is also adjusted for certain noncash and unusual items, none of which is material in the years presented. EBITDA is a financial measure not calculated in accordance with GAAP. EBITDA is

not intended to be an alternative to net income as a measure of operating performance,

an alternative to cash flows from operating activities as a measure of

liquidity or an alternative to any other measure of financial performance presented in accordance with GAAP, nor is it intended to be used as a measure of free cash flow available for discretionary use, because

the measure excludes certain cash requirements such as interest payments, tax payments

and other debt service requirements. EBITDA as presented in the table

reflects EFH Corp.’s calculations of EBITDA for Oncor on a basis consistent with EFH Corp.’s prior public disclosures, except for the exclusion of amortization of regulatory assets reported in operation

and maintenance expense. Accordingly, and because not all companies use identical

calculations, EBITDA may not be comparable to EBITDA as calculated by

Oncor or to similarly titled measures of other companies. (2) Capital

expenditures include expenditures for transmission facilities, infrastructure maintenance, information technology initiatives, distribution facilities to serve new customers and other general investments.

(3) Reflects 100% of distributions from Oncor (excluding tax sharing payments).

EFIH’s wholly owned subsidiary Oncor Holdings owns approximately 80%

of the equity interests of Oncor. Accordingly, distributions to EFIH will be approximately 80% of each distribution, excluding any portion of the distribution retained by Oncor Holdings to settle its obligations under its

tax sharing agreement. |

Oncor

Electric Delivery Company CONFIDENTIAL

REIT Scenarios |

Oncor

Electric Delivery Company CONFIDENTIAL

Scenario A: LRP Capex With Intangibles /

Regulatory Assets In Non-REIT Sub |

9 CONFIDENTIAL 2015 – 2020 LRP provided in December 2014 is basis for financial projections LRP is allocated to Property Company and Operating Company (and, in certain scenarios, Non-REIT

Subsidiary, which is assumed to be a subsidiary of Property Company) based on

preliminary review of asset and operational qualifications

2015 cash taxes are impacted by the impact of 2014 bonus depreciation and 2016 cash

taxes are impacted by tax depreciation restart

Tangible property allocated to Property Company

Intangible property (primarily IT Systems) and regulatory assets allocated to

Non-REIT subsidiary of Property Company.

– Earnings associated portion of rate base including intangible property and regulatory assets are

taxable Remaining assets allocated to Operating Company Triple net lease assumed (Operating Company is responsible for cost of operating and maintaining

Property Company’s assets)

Rent is paid from Operating Company to Property Company

– Estimated as a percent of total revenue without regard to how a lease might operate

Operating Company is responsible for pension and other post-retirement employee

benefit contributions Key Assumptions |

10 CONFIDENTIAL All long-term debt (current and amounts expected to be issued) is assigned to (remain with) Property

Company and tangible property

For regulatory purposes, assumes legal entities are reviewed on a consolidated basis

(identical to current Oncor legal structure) with identical results on

recovery of costs and investment –

Rate setting on a consolidated basis

– Maintenance of 60/40 debt / equity ratio applied to each legal entity No additional friction costs (ex: sales tax) for intercompany transactions between Operating Company

and Property Company Please note that Oncor does not take any position on the appropriateness of any assumption or

asset treatment reflected in these scenarios, nor does it provide any opinion with regard

to any legal, regulatory, or administrative issues implicit in the

underlying use of the REIT structure, including, but not limited to,

application of tax laws or matters within the purview of the PUCT. In

addition, Oncor does not opine on the likelihood of achieving any of the financial

results reflected in these scenarios.

Key Assumptions (Cont’d)

|

11 CONFIDENTIAL Financial Summary ($MM) ____________________________________ Note: Taxable Income, Dividends and Cash Tax Distributions reflect 100% of Oncor solely for illustrative purposes.

For Illustrative Purposes Only --

Not To Be Used Or Relied Upon For Any Purpose

PropCo Financial Summary

2015 2016 2017 2018 2019 2020 2021 2022 Rent Income $1,749 $1,815 $1,897 $1,971 $2,065 $2,125 $2,194 $2,252 Total Revenue 1,753 1,819 1,901 1,976 2,069 2,129 2,198 2,257 Depreciation & Amortization Expenses 742 764 780 804 825 859 893 941 Other Expenses 48 48 63 78 78 78 78 78 PropCo Taxable Income 678 850 582 555 570 575 561 549 PropCo Dividends 436 213 248 174 303 302 337 356 PropCo Cash Tax Distributions 116 297 204 194 200 201 196 192 Cash Taxes Related to Taxable REIT Subsidiary 10 24 32 40 42 44 43 46 Capital Expenditures 1,133 1,369 1,548 1,575 1,587 1,588 1,589 1,589 Total PropCo Debt 6,398 6,765 7,175 7,503 7,910 8,270 8,603 8,910 PropCo Interest Expense 331 348 368 379 392 417 434 448 OpCo Financial Summary 2015 2016 2017 2018 2019 2020 2021 2022 Revenue $3,745 $3,886 $4,062 $4,221 $4,421 $4,550 $4,697 $4,823 EBITDA 67 50 61 64 89 92 111 115 Net Income 20 6 17 21 36 40 51 47 OpCo Dividends - - - - - - - - OpCo Cash Tax Distributions (34) 2 8 - - 0 4 17 Capital Expenditures 1 (0) (0) (0) (0) (0) (0) (0) Total OpCo Debt (85) (110) (114) (54) (42) (22) (33) (25) OpCo Interest Expense 2 1 1 2 5 7 8 8 |

Oncor

Electric Delivery Company CONFIDENTIAL

Scenario B: LRP Capex With Intangibles /

Regulatory Assets In OpCo |

13 CONFIDENTIAL 2015 – 2020 LRP provided in December 2014 is basis for financial projections LRP is allocated to Property Company and Operating Company (and, in certain scenarios, Non-REIT

Subsidiary, which is assumed to be a subsidiary of Property Company) based on

preliminary review of asset and operational qualifications

2015 cash taxes are impacted by the impact of 2014 bonus depreciation and 2016 cash

taxes are impacted by tax depreciation restart

Tangible property allocated to Property Company

Intangible property and regulatory assets allocated to Operating Company

Triple net lease assumed (Operating Company is responsible for cost of operating and

maintaining Property Company’s assets)

Rent is paid from Operating Company to Property Company

– Estimated as a percent of total revenue without regard to how a lease might operate

Operating Company is responsible for pension and other post-retirement employee

benefit contributions Key Assumptions |

14 CONFIDENTIAL All long-term debt (current and amounts expected to be issued) is assigned to (remain with) Property

Company and tangible property

For regulatory purposes, assumes legal entities are reviewed on a consolidated basis

(identical to current Oncor legal structure) with identical results on

recovery of costs and investment –

Maintenance of 60/40 debt / equity ratio applied to each legal entity

No additional friction costs (ex: sales tax) for intercompany transactions between

Operating Company and Property Company

Please note that Oncor does not take any position on the appropriateness of any

assumption or asset treatment reflected in these scenarios, nor does it

provide any opinion with regard to any legal, regulatory, or administrative

issues implicit in the underlying use of the REIT structure, including, but

not limited to, application of tax laws or matters within the purview of the PUCT. In addition, Oncor does not opine on the likelihood of achieving any of the financial results reflected in

these scenarios. Key Assumptions (Cont’d) |

15 CONFIDENTIAL Financial Summary ($MM) For Illustrative Purposes Only -- Not To Be Used Or Relied Upon For Any Purpose ____________________________________ Note: Taxable Income, Dividends and Cash Tax Distributions reflect 100% of Oncor solely for illustrative purposes.

PropCo Financial Summary

2015 2016 2017 2018 2019 2020 2021 2022 Rent Income $1,629 $1,690 $1,767 $1,836 $1,923 $1,979 $2,043 $2,098 Total Revenue 1,633 1,694 1,771 1,840 1,928 1,984 2,048 2,102 Depreciation & Amortization Expenses 648 671 690 710 727 758 797 837 Other Expenses - - - - - - - - PropCo Taxable Income 696 864 605 592 603 608 585 576 PropCo Dividends 327 160 186 131 227 226 253 267 PropCo Cash Tax Distributions 122 302 212 207 211 213 205 202 Capital Expenditures 1,056 1,312 1,478 1,508 1,519 1,521 1,522 1,523 Total PropCo Debt 6,317 6,694 7,112 7,470 7,876 8,237 8,566 8,867 PropCo Interest Expense 330 347 366 377 392 417 434 447 OpCo Financial Summary 2015 2016 2017 2018 2019 2020 2021 2022 Revenue $3,745 $3,886 $4,062 $4,221 $4,421 $4,550 $4,697 $4,823 EBITDA 139 126 128 121 153 160 183 191 Net Income 8 (3) 3 (3) 13 12 29 29 OpCo Dividends 109 53 62 44 76 75 84 89 OpCo Cash Tax Distributions (31) 21 32 13 33 38 49 53 Capital Expenditures 79 57 70 67 67 67 66 67 Total OpCo Debt (1) (37) (49) (33) (17) 7 9 24 OpCo Interest Expense 3 3 3 3 5 7 8 9 |

Oncor

Electric Delivery Company CONFIDENTIAL

Scenario C: T-REIT with D-Corp (OpCo in D-

Corp) |

17 CONFIDENTIAL 2015 – 2020 LRP provided in December 2014 is basis for financial projections LRP is allocated to Transmission Property Company and Distribution Utility. These projections assume

the Distribution Utility will also act as operator of the Transmission Property

Company’s assets. 2015 cash taxes are impacted by the impact of 2014

bonus depreciation and 2016 cash taxes are impacted by tax depreciation

restart –

Consolidated assumptions are consistent with the LRP. However, as a result of

calculating certain aspects of the projections for each entity on a

standalone basis (primarily federal income taxes), consolidated

projection output does not match LRP projections. Asset allocation

methodology –

Tangible transmission property allocated to Transmission Property Company based on

approximate net plant percentages

– Remaining assets are allocated to Distribution Utility / Operating Company Triple net lease assumed (Distribution Operating Company is responsible for cost of operating and

maintaining Transmission Property Company’s assets)

Rent is paid from Distribution Operating Company to Transmission Property

Company –

Estimated as a percent of gross Network Transmission Service (NTS) revenue expected to

be recovered in NTS tracker filings

– Distribution Operating Company will retain a portion of NTS revenue as compensation for operating

the transmission assets

Key Assumptions |

18 CONFIDENTIAL Long-term debt (current and amounts expected to be issued) is assigned to each company to remain

consistent with the consolidated debt to capital ratios in the LRP

Deferred income tax liabilities are initially allocated based on net plant and

separately calculated thereafter

For regulatory purposes, assumes legal entities are reviewed on a consolidated basis

(identical to current Oncor legal structure) with identical results on

recovery of costs and investment –

Rate setting on a consolidated basis

– Maintenance of 60/40 debt / equity ratio applied to each legal entity Projections do not reflect any intercompany friction costs (ex: sales tax, gross margin tax, etc.) for

intercompany transactions between Operating Company and Property Company

Projections do not reflect additional transaction costs required to separate

transmission and distribution (ex: separation of debt)

Please note that Oncor does not take any position on the appropriateness of any

assumption or asset treatment reflected in these scenarios, nor does it

provide any opinion with regard to any legal, regulatory, or administrative

issues implicit in the underlying use of the REIT structure, including, but

not limited to, application of tax laws or matters within the purview of the PUCT. In addition, Oncor does not opine on the likelihood of achieving any of the financial results reflected in

these scenarios. Key Assumptions (Cont’d) |

19 CONFIDENTIAL Financial Summary ($MM) For Illustrative Purposes Only -- Not To Be Used Or Relied Upon For Any Purpose ____________________________________ Note: Taxable Income, Dividends and Cash Tax Distributions reflect 100% of Oncor solely for illustrative purposes.

REIT Financial Summary

2015 2016 2017 2018 2019 2020 2021 2022 Rent Income $713 $765 $767 $727 $783 $838 $887 $938 Depreciation & Amortization Expenses 193 205 221 237 254 270 286 302 PropCo Taxable Income 266 444 322 241 255 276 284 297 PropCo Dividends 253 166 156 77 130 142 165 189 PropCo Cash Tax Distributions (29) 155 113 84 89 97 99 104 Capital Expenditures 473 584 609 631 635 636 637 637 Total PropCo Debt 2,576 2,830 3,061 3,281 3,520 3,730 3,927 4,111 PropCo Interest Expense 141 148 156 163 172 186 196 205 Utility Corp/OpCo Financial Summary 2015 2016 2017 2018 2019 2020 2021 2022 Revenue $3,748 $3,890 $4,066 $4,225 $4,426 $4,555 $4,702 $4,827 EBITDA 1,059 1,056 1,133 1,234 1,297 1,305 1,343 1,356 Net Income 187 170 217 277 309 293 301 284 OpCo Dividends 183 47 92 98 173 160 172 167 OpCo Cash Tax Distributions 99 169 132 137 156 156 155 152 Capital Expenditures 662 785 939 943 952 952 952 952 Total OpCo Debt 3,659 3,745 3,917 4,070 4,250 4,421 4,554 4,682 OpCo Interest Expense 191 200 210 213 221 234 242 247 |

Oncor

Electric Delivery Company CONFIDENTIAL

Scenario D: T-REIT with D-Corp (Separate

T-OpCo) |

21 CONFIDENTIAL Key Assumptions 2015 – 2020 LRP provided in December 2014 is basis for financial projections LRP is allocated to Transmission Property Company, Transmission Operating Company, and Distribution

Utility. These projections assume the Transmission Operating Company will act as

operator of the Transmission Property Company’s assets.

2015 cash taxes are impacted by the impact of 2014 bonus depreciation and 2016 cash

taxes are impacted by tax depreciation restart

– Consolidated assumptions are consistent with the LRP. However, as a result of calculating certain

aspects of the projections for each entity on a standalone basis (primarily federal

income taxes), consolidated projection output does not match LRP

projections. Asset allocation methodology

– Tangible transmission property is allocated to Transmission Property Company based on

approximate net plant percentages

– A portion of intangible assets and regulatory assets (pension/OPEB and storm insurance reserve)

are allocated to the Transmission Operating Company

– Remaining assets are allocated to Distribution Utility / Operating Company Triple net lease assumed (Transmission Operating Company is responsible for cost of operating and

maintaining Transmission Property Company’s assets)

Rent is paid from Transmission Operating Company to Transmission Property

Company –

Estimated as a percent of gross Network Transmission Service (NTS) revenue expected to

be recovered in NTS tracker filings

– Transmission Operating Company will retain a portion of NTS revenue as compensation for

operating the transmission assets |

22 CONFIDENTIAL Operating costs are allocated to the Transmission Operating Company Deferred income tax liabilities are initially allocated based on net plant and separately calculated

thereafter Long-term debt (current and amounts expected to be issued) is assigned to only Transmission Property

Company and Distribution Utility Company

For regulatory purposes, assumes Transmission Operating Company and Transmission

Property Company are reviewed on a consolidated basis, separate

from Distribution Utility Company –

Maintenance of 60/40 debt / equity ratio applied to Consolidated transmission

companies and to the Distribution Utility Company

Projections do not reflect any intercompany friction costs (ex: sales tax, gross margin

tax, etc.) for intercompany transactions between Operating Company and

Property Company Projections do not reflect additional transaction costs

required to separate transmission and distribution (ex: separation of

debt) Summaries do not include assumed costs or amounts of holding company

debt Please note that Oncor does not take any position on the

appropriateness of any assumption or asset treatment reflected in these

scenarios, nor does it provide any opinion with regard to any legal,

regulatory, or administrative issues implicit in the underlying use of the REIT structure, including, but not limited to, application of tax laws or matters within the purview of the PUCT. In

addition, Oncor does not opine on the likelihood of achieving any of the financial

results reflected in these scenarios.

Key Assumptions (Cont’d)

|

23 CONFIDENTIAL Financial Summary ($MM) For Illustrative Purposes Only -- Not To Be Used Or Relied Upon For Any Purpose ____________________________________ Note: Taxable Income, Dividends and Cash Tax Distributions reflect 100% of Oncor solely for illustrative purposes.

REIT Financial Summary

2015 2016 2017 2018 2019 2020 2021 2022 Rent Income $713 $765 $767 $727 $783 $838 $887 $938 Depreciation & Amortization Expenses 193 205 221 237 254 270 286 302 PropCo Taxable Income 266 444 323 244 260 283 292 308 PropCo Dividends 266 160 149 70 121 136 162 157 PropCo Cash Tax Distributions (29) 155 113 85 91 99 102 108 Capital Expenditures 473 584 609 631 635 636 637 637 Total PropCo Debt 2,589 2,836 3,060 3,270 3,497 3,698 3,886 4,030 PropCo Interest Expense 141 147 155 161 167 180 188 194 OpCo Financial Summary 2015 2016 2017 2018 2019 2020 2021 2022 Revenue $955 $1,013 $1,036 $1,019 $1,082 $1,144 $1,200 $1,256 EBITDA 19 18 31 43 41 39 37 34 Net Income 3 (3) 4 10 7 4 1 (3) OpCo Dividends - - - - - - - - OpCo Cash Tax Distributions 3 3 4 6 5 4 3 1 Capital Expenditures 17 10 12 12 11 14 12 12 Total OpCo Debt 86 133 164 179 191 203 218 235 OpCo Interest Expense 2 4 7 9 10 11 12 13 Utility Corp Financial Summary 2015 2016 2017 2018 2019 2020 2021 2022 Revenue $3,094 $3,197 $3,357 $3,527 $3,686 $3,774 $3,884 $3,973 EBITDA 1,040 1,038 1,101 1,191 1,257 1,266 1,307 1,322 Net Income 183 171 210 263 297 283 292 277 Corp Dividends 170 53 99 105 182 166 175 199 Corp Cash Tax Distributions 95 164 126 129 148 148 148 145 Capital Expenditures 644 775 927 931 940 938 940 940 Total Corp Debt 3,584 3,629 3,779 3,928 4,110 4,280 4,408 4,561 Corp Interest Expense 190 197 205 208 217 230 239 246 |