Exhibit 99.1

| UMB Financial Corporation | News Release |

1010 Grand Boulevard

Kansas City, MO 64106

816.860.7000

umb.com

UMB Financial Corporation Reports Fourth Quarter and

Full-Year 2015 Results

Selected highlights:

| • | Loans at December 31, 2015, increased 26.3 percent to $9.4 billion with legacy UMB loans having increased 13.2 percent to $8.4 billion compared to December 31, 2014 |

| • | Total deposits at December 31, 2015, increased 10.8 percent to $15.1 billion with legacy UMB deposits having increased 5.0 percent to $14.3 billion compared to December 31, 2014 |

| • | Fourth quarter 2015 earnings were $29.6 million, or $0.60 per diluted share, an increase of $2.7 million compared to fourth quarter 2014 earnings |

| • | Full-year 2015 earnings were $116.1 million, or $2.44 per diluted share, a decrease of $4.6 million compared to full-year 2014 earnings |

| • | Common equity Tier 1 capital ratio remains strong at 11.70 percent |

KANSAS CITY, Mo. (January 26, 2016) – UMB Financial Corporation (Nasdaq: UMBF), a diversified financial holding company, announced earnings for the three months ended December 31, 2015, of $29.6 million or $0.61 per share ($0.60 diluted). This is an increase of $2.7 million, or 10.0 percent, compared to fourth quarter 2014 earnings of $26.9 million or $0.60 per share ($0.59 diluted). Earnings for the year ended December 31, 2015, were $116.1 million or $2.46 per share ($2.44 diluted) or a decrease of $4.6 million, or 3.8 percent, compared to the prior year-end earnings of $120.7 million or $2.69 per share ($2.65 diluted).

The company is introducing the non-GAAP financial measure of net operating income to facilitate the evaluation of its fundamental operating performance. Net operating income, which is reconciled to earnings (GAAP net income) later in this release, excludes (net of tax) the contingency reserve expense related to an acquisition, fair value adjustments to contingent consideration for acquisitions, expenses related to an acquisition, and non-acquisition severance expense. Net operating income for the fourth quarter 2015 was $34.2 million or $0.70 per share ($0.70 diluted). This is an increase of $6.4 million, or 23.1 percent, compared to fourth quarter 2014 net operating income of $27.8 million or $0.62 per share ($0.61 diluted). Net operating income for the year ended December 31, 2015, was $123.4 million or $2.62 per share ($2.59 diluted) or a decrease of $16.2 million, or 11.6 percent, compared to the prior year-end net operating income of $139.6 million or $3.11 per share ($3.07 diluted).

“2015 was a year of change for UMB, with an increased focus on maximizing efficiencies” said Mariner Kemper, chairman and chief executive officer. “Total loan balances increased 26.3 percent from December 31, 2014 to December 31, 2015. Loans produced by legacy UMB lenders increased 13.2 percent during that period, once again outpacing industry averages. During the year, we implemented several organizational changes, and while we have faced some headwinds, we have a lot to be excited about. We have a long-standing track record of strong loan and deposit growth, and our focus on improving metrics will push more of that momentum to the bottom line.”

Net Interest Income and Margin for the Fourth Quarter 2015

Net interest income for the fourth quarter of 2015 increased $23.5 million, or 25.9 percent, compared to the same period in 2014. Net interest margin increased 24 basis points to 2.76 percent for the three months ended December 31, 2015, compared to the same period in 2014.

Average earning assets increased $2.2 billion, or 14.7 percent, compared to the fourth quarter of 2014. This increase was largely due to an increase in average loans of $1.9 billion, or 25.7 percent, and an increase in average total securities, including trading securities, of $217.6 million, or 3.0 percent. The acquisition of Marquette Financial Companies (Marquette) added earning assets with an acquired value of $1.3 billion on May 31, 2015. Acquired Marquette loans and loans originated through the legacy Marquette channels had an actual balance at December 31, 2015 of $1.0 billion.

Noninterest Income and Expense for the Fourth Quarter 2015

Noninterest income decreased $2.6 million, or 2.3 percent, for the three months ended December 31, 2015, compared to the same period in 2014. This decrease is primarily attributable to a decrease in trust and securities processing income of $6.9 million, or 10.0 percent, driven by a $7.9 million, or 41.6 percent, decrease in advisory fee income from the Scout Funds. Equity earnings on alternative investments had an unrealized loss of $5.2 million at December 31, 2015 compared to an unrealized loss of $4.5 million at December 31, 2014. This is a year-over-year change of $0.7 million, or 15.6 percent. Gains on sales of securities increased $1.9 million, and other noninterest income increased $1.5 million, compared to the same period in 2014. The increase in other noninterest income was driven by $1.8 million of income generated from bank-owned life insurance investments purchased in 2015.

Noninterest expense increased $15.7 million, or 9.4 percent, for the three months ended December 31, 2015, compared to the same period in 2014. Salaries and employee benefits expense increased $13.5 million, or 15.0 percent, compared to the same period in 2014, due to an increase in salaries and wages of $8.0 million, or 13.8 percent, an increase in bonus and commission expense of $4.0 million, or 20.6 percent, and an increase in employee benefits expense of $1.5 million, or 11.9 percent. Included in the increase of salaries and employee benefits is $9.0 million of Marquette salaries and benefits, including $0.6 million in Marquette-related severance, and $3.3 million of non-Marquette severance.

Equipment expense increased $2.1 million, or 14.4 percent, compared to the same period in 2014, due to increased computer and hardware costs related to investments for regulatory requirements, cyber security and the ongoing modernization of our core systems. Occupancy expenses increased $1.5 million, or 14.3 percent, and other noninterest expense increased $1.5 million, or 29.8 percent, compared to the same period in 2014. The increase in other noninterest expense was driven by a $1.3 million increase in fair value adjustments on contingent consideration for acquisitions. Supplies and postage decreased $1.1 million, or 20.8 percent, and bankcard expenses decreased $1.5 million, or 22.2 percent, compared to the same period in 2014.

Total acquisition expenses recognized in noninterest expense during the fourth quarter of 2015 totaled $3.4 million primarily related to $0.6 million of severance expense included in salaries and employee benefits and $2.0 million of consulting expense related to core system conversions projects. Total acquisition expenses for the same period in 2014 were $1.9 million, or a comparable quarterly period increase of $1.5 million or 76.5 percent.

Balance Sheet for the Fourth Quarter 2015

Average total assets for the three months ended December 31, 2015 were $18.8 billion compared to $16.2 billion for the same period in 2014, an increase of $2.5 billion, or 15.6 percent. Average earning assets increased $2.2 billion for the period, or 14.7 percent.

Average loan balances for the three months ended December 31, 2015, increased $1.9 billion, or 25.7 percent, to $9.2 billion compared to the same period in 2014. Actual loan balances on December 31, 2015, were $9.4 billion, an increase of $2.0 billion, or 26.3 percent, compared to December 31, 2014. The overall actual loan increase at December 31, 2015 was driven by a $796.5 million, or 42.7 percent, increase in commercial real estate loans, a $391.7 million, or 10.3 percent, increase in commercial loans, a $219.2 million, or 100.0 percent, increase in asset-based loans, a $172.4 million, or 53.9 percent, increase in residential real estate loans, a $160.6 million, or 62.7 percent, increase in construction real estate loans, and a $90.7 million, or 100.0 percent, increase in factoring loans.

A significant driver in the increase in loans was the acquisition of Marquette and its loan portfolio. These acquired Marquette loans and loans originated through the legacy Marquette channels had an actual balance at December 31, 2015 of $1.0 billion. This total includes $325.2 million in commercial real estate loans, $219.2 million in asset-based loans, $111.8 million in construction real estate loans, $90.7 million in factoring loans, $99.6 million in commercial loans, and $99.4 million in residential real estate loans. The remaining increase in loans of $1.0 billion compared to December 31, 2014 is comprised of loans originated through the legacy UMB channels. This increase was primarily driven by an increase in commercial real estate loans of $471.3 million and an increase in commercial loans of $292.1 million.

Nonperforming loans increased to $61.2 million on December 31, 2015, from $27.4 million on December 31, 2014. Nonperforming loans are defined as nonaccrual loans and restructured loans. As a percentage of loans, nonperforming loans increased to 0.65 percent at December 31, 2015, compared to 0.37 percent on December 31, 2014. The company’s allowance for loan losses totaled $81.1 million, or 0.86 percent of loans, at December 31, 2015, compared to $76.1 million, or 1.02 percent of loans, at December 31, 2014.

For the three months ended December 31, 2015, average securities, including trading securities, totaled $7.4 billion. This is an increase of $217.6 million, or 3.0 percent, from the same period in 2014.

Average total deposits increased $2.4 billion, or 18.8 percent, to $15.3 billion for the three months ended December 31, 2015, compared to the same period in 2014. Deposit balances from the legacy Marquette channels totaled $798.6 million at December 31, 2015.

Average noninterest-bearing demand deposits increased $1.3 billion, or 24.6 percent, compared to the same period in 2014. Average interest-bearing deposits increased $1.1 billion, or 14.5 percent, compared to the same period in 2014. Total actual deposits as of December 31, 2015, were $15.1 billion, compared to $13.6 billion as of December 31, 2014, a 10.8 percent increase. Additionally, for the three months ended December 31, 2015, average noninterest-bearing demand deposits were 44.1 percent of average total deposits.

As of December 31, 2015, UMB had total shareholders’ equity of $1.9 billion, an increase of 15.2 percent compared to December 31, 2014. This increase is primarily attributable to the common stock issuance associated with the acquisition of Marquette of $179.7 million at May 31, 2015.

Year Ended December 31, 2015

Earnings for the year ended December 31, 2015, were $116.1 million or $2.46 per share ($2.44 diluted). This is a decrease of $4.6 million, or 3.8 percent, compared to the prior year-end earnings of $120.7 million or $2.69 per share ($2.65 diluted).

Net interest income for the year ended December 31, 2015, increased $62.0 million, or 17.7 percent, compared to the same period in 2014. Average earning assets increased $1.6 billion, or 10.6 percent, compared to the same period in 2014. This increase was due primarily to a $1.4 billion, or 20.8 percent, increase in average loans. Net interest margin increased 15 basis points to 2.64 percent, compared to the same period in 2014.

Noninterest income decreased $32.2 million, or 6.5 percent, to $466.5 million for the year ended December 31, 2015, compared to the same period in 2014. The decrease in noninterest income was primarily driven by decreased trust and securities processing income of $26.0 million, or 9.0 percent. The decrease in trust and securities processing income was primarily due to a $35.6 million, or 38.9 percent, decrease in advisory fee income from the Scout Funds, partially offset by a $5.3 million, or 5.5 percent, increase in fees related to institutional and personal investment management services, and a $2.9 million, or 3.3 percent, increase in fund administration and custody services. Equity earnings on alternative investments had an unrealized loss of $12.2 million at December 31, 2015 compared to

an unrealized gain of $4.0 million at December 31, 2014, resulting in a year-over-year decrease of $16.2 million. These decreases in noninterest income were partially offset by an increase in gains on sales of securities of $6.3 million for the year ended December 31, 2015 compared to December 31, 2014.

Noninterest expense increased $38.1 million, or 5.7 percent, for the year ended December 31, 2015, compared to the same period in 2014. This increase was driven by an increase in salaries and employee benefits expense of $47.9 million, or 13.4 percent, an increase in equipment expense of $9.9 million, or 18.5 percent, and an increase in legal and consulting expense of $6.0 million, or 29.3 percent. These increases were partially offset by a $20.3 million contingency reserve recorded for the year ended December 31, 2014. Marquette salaries and employee benefits expense, including $2.4 million of Marquette-related severance, totaled $23.2 million and non-Marquette severance totaled $4.6 million for the year ended December 31, 2015.

Total acquisition expenses recognized in noninterest expense were $9.8 million during the year-ended December 31, 2015, compared to $1.9 million during the year-ended December 31, 2014.

Efficiency Initiatives

In 2015, the company announced efficiency initiatives with cost savings expected to be recognized as follows: $6.8 million in 2015, $22.6 million in 2016, and annualized savings of $32.9 million in 2017 and beyond. As an update, we recognized $9.5 million of these cost savings in 2015 and now expect to recognize $21.1 million in 2016 and annualized savings of $32.9 million beginning in 2017.

Dividend Declaration

At the company’s quarterly board meeting, the Board of Directors declared a $0.245 per share quarterly cash dividend, payable on April 1, 2016, to shareholders of record at the close of business on March 10, 2016.

Conference Call

The company plans to host a conference call to discuss its 2015 fourth quarter and full-year 2015 earnings results on January 27, 2016 at 8:30 a.m. (CT). Interested parties may access the call by dialing (toll-free) 877-267-8760 or (U.S.) 412-542-4148 and requesting to join the UMB Financial call. The live call can also be accessed by visiting the investor relations area of umbfinancial.com or by using the following the link:

UMB Financial 4Q 2015 Conference Call

A replay of the conference call may be heard through February 10, 2016, by calling (toll-free) 877-344-7529 or (U.S.) 412-317-0088. The replay pass code required for playback is 10078224. The call replay may also be accessed via the company’s website umbfinancial.com by visiting the investor relations area.

Non-GAAP Financial Information

In this release, we provide information using net operating income, operating earnings per share (operating EPS), operating return on average equity (operating ROE), operating return on average assets (operating ROA) ,operating noninterest expense, and operating efficiency ratio, all of which are non-GAAP financial measures. This information supplements the results that are reported according to generally accepted accounting principles (GAAP) and should not be viewed in isolation from, or as a substitute for, GAAP results. The differences between the non-GAAP financial measures—net operating income, operating EPS, operating ROE, operating ROA, operating noninterest expense and operating efficiency ratio—and the comparable GAAP financial measures are reconciled later in this release. The company believes that these non-GAAP financial measures and the reconciliations may be useful to investors because they adjust for acquisition- and severance-related items that management does not believe reflect the company’s fundamental operating performance.

Net operating income for the relevant period is defined as GAAP net income, adjusted to reflect the after-tax impact of excluding the following: (i) the contingency reserve expense related to the acquisition of Prairie Capital Management, LLC, (ii) fair value adjustments to contingent

consideration for the acquisitions of Prairie Capital Management, LLC and Reams Asset Management Company, (iii) expenses related to the acquisition of Marquette Financial Companies, and (iv) non-acquisition severance expense. Operating EPS (basic and diluted) is calculated as net operating income, divided by the company’s average number of shares outstanding (basic and diluted) for the relevant period. Operating ROE is calculated as net operating income, divided by the company’s average total shareholders’ equity for the relevant period. Operating ROA is calculated as net operating income, divided by the company’s average assets for the relevant period. Operating noninterest expense for the relevant period is defined as GAAP noninterest expense, adjusted to reflect the pre-tax impact of non-GAAP adjustments described in clauses i-iv above. Operating efficiency ratio is calculated as the company’s operating noninterest expense, less amortization of other intangibles, divided by the company’s tax equivalent net interest income plus noninterest income less gains on sales of securities available for sale.

Forward-Looking Statements:

This release contains, and our other communications may contain, forward-looking statements within the meaning of the Private Securities Litigation Reform Act of 1995. These statements can be identified by the fact that they do not relate strictly to historical or current facts—such as our statements about expected cost savings and other results of efficiency initiatives and our statements about asset sensitivity. Forward-looking statements often use words such as “believe,” “expect,” “anticipate,” “intend,” “estimate,” “project,” “outlook,” “forecast,” “target,” “trend,” “plan,” “goal,” or other words of comparable meaning or future-tense or conditional verbs such as “may,” “will,” “should,” “would,” or “could.” Forward-looking statements convey our expectations, intentions, or forecasts about future events, circumstances, results, or aspirations. All forward-looking statements are subject to assumptions, risks, and uncertainties, which may change over time and many of which are beyond our control. You should not rely on any forward-looking statement as a prediction or guarantee about the future. Our actual future objectives, strategies, plans, prospects, performance, condition, or results may differ materially from those set forth in any forward-looking statement. Some of the factors that may cause actual results or other future events, circumstances, or aspirations to differ from those in forward-looking statements are described in our Annual Report on Form 10-K for the year ended December 31, 2014, our subsequent Quarterly Reports on Form 10-Q or Current Reports on Form 8-K, or other applicable documents that are filed or furnished with the SEC. Any forward-looking statement made by us or on our behalf speaks only as of the date that it was made. We do not undertake to update any forward-looking statement to reflect the impact of events, circumstances, or results that arise after the date that the statement was made. You, however, should consult further disclosures (including disclosures of a forward-looking nature) that we may make in any subsequent Annual Report on Form 10-K, Quarterly Report on Form 10-Q, Current Report on Form 8-K, or other applicable document that is filed or furnished with the SEC.

About UMB:

UMB Financial Corporation (Nasdaq: UMBF) is a diversified financial holding company headquartered in Kansas City, Mo., offering complete banking services, payment solutions, asset servicing and institutional investment management to customers. UMB operates banking and wealth management centers throughout Missouri, Illinois, Colorado, Kansas, Oklahoma, Nebraska, Arizona and Texas, as well as two national specialty-lending businesses. Subsidiaries of the holding company include companies that offer services to mutual funds and alternative-investment entities and registered investment advisors that offer equity and fixed income strategies to institutions and individual investors. For more information, visit umb.com, umbfinancial.com, blog.umb.com or follow us on Twitter at @UMBBank, Facebook at facebook.com/UMBBank and LinkedIn at linkedin.com/company/umb-bank.

| Non-GAAP Financial Measures | UMB Financial Corporation | |||||||||||||||

| Net operating income non-GAAP reconciliation: | ||||||||||||||||

| (unaudited, dollars in thousands, except per share data) | ||||||||||||||||

| Three Months Ended | Year Ended | |||||||||||||||

| December 31, | December 31, | |||||||||||||||

| 2015 | 2014 | 2015 | 2014 | |||||||||||||

| Net income (GAAP) |

$ | 29,643 | $ | 26,940 | $ | 116,073 | $ | 120,655 | ||||||||

| Adjustments (net of tax): |

||||||||||||||||

| Contingency reserve expense (i) |

— | — | — | 12,974 | ||||||||||||

| Fair value adjustments on contingent consideration (ii) |

300 | (543 | ) | (1,925 | ) | 4,264 | ||||||||||

| Acquisition expenses (iii) |

2,193 | 1,243 | 6,293 | 1,243 | ||||||||||||

| Non-acquisition severance expense (iv) |

2,098 | 181 | 2,919 | 465 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total Non-GAAP adjustments (net of tax) |

4,591 | 881 | 7,287 | 18,946 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net operating income (Non-GAAP) |

$ | 34,234 | $ | 27,821 | $ | 123,360 | $ | 139,601 | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| GAAP |

||||||||||||||||

| Earnings per share - Basic |

$ | 0.61 | $ | 0.60 | $ | 2.46 | $ | 2.69 | ||||||||

| Earnings per share - Diluted |

0.60 | 0.59 | 2.44 | 2.65 | ||||||||||||

| Return on average assets |

0.63 | % | 0.66 | % | 0.65 | % | 0.75 | % | ||||||||

| Return on average equity |

6.15 | % | 6.47 | % | 6.43 | % | 7.54 | % | ||||||||

| Non-GAAP |

||||||||||||||||

| Operating earnings per share - Basic |

$ | 0.70 | $ | 0.62 | $ | 2.62 | $ | 3.11 | ||||||||

| Operating earnings per share - Diluted |

0.70 | 0.61 | 2.59 | 3.07 | ||||||||||||

| Operating return on average assets |

0.72 | % | 0.68 | % | 0.69 | % | 0.87 | % | ||||||||

| Operating return on average equity |

7.10 | % | 6.68 | % | 6.83 | % | 8.73 | % | ||||||||

Operating noninterest expense and operating efficiency ratio non-GAAP reconciliation:

(unaudited, dollars in thousands)

| Three Months Ended | Year Ended | |||||||||||||||

| December 31, | December 31, | December 31, | December 31, | |||||||||||||

| 2015 | 2014 | 2015 | 2014 | |||||||||||||

| Noninterest expense (GAAP) |

$ | 182,080 | $ | 166,397 | $ | 703,736 | $ | 665,680 | ||||||||

| Adjustments (pre-tax): |

||||||||||||||||

| Contingency reserve expense (i) |

— | — | — | 20,272 | ||||||||||||

| Fair value adjustments on contingent consideration (ii) |

469 | (848 | ) | (3,008 | ) | 6,662 | ||||||||||

| Acquisition expenses (iii) |

3,427 | 1,942 | 9,833 | 1,942 | ||||||||||||

| Non-acquisition severance expense (iv) |

3,278 | 282 | 4,561 | 726 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total Non-GAAP adjustments (pre-tax) |

7,174 | 1,376 | 11,386 | 29,602 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Operating noninterest expense |

174,906 | 165,021 | 692,350 | 636,078 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Noninterest expense |

182,080 | 166,397 | 703,736 | 665,680 | ||||||||||||

| Less: Amortization of other intangibles |

3,283 | 2,974 | 12,090 | 12,193 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Noninterest expense, net of amortization of other intangibles (numerator A) |

178,797 | 163,423 | 691,646 | 653,487 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Operating noninterest expense (Non-GAAP) |

174,906 | 165,021 | 692,350 | 636,078 | ||||||||||||

| Less: Amortization of other intangibles |

3,283 | 2,974 | 12,090 | 12,193 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Operating expense, net of amortization of other intangibles (numerator B) |

171,623 | 162,047 | 680,260 | 623,885 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net interest income (tax equivalent) (v) |

120,966 | 96,200 | 435,852 | 371,289 | ||||||||||||

| Noninterest income |

112,599 | 115,248 | 466,454 | 498,688 | ||||||||||||

| Less: Gains on sales of securities available for sale, net |

1,998 | 62 | 10,402 | 4,127 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total (denominator A) |

231,567 | 211,386 | 891,904 | 865,850 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Efficiency ratio (numerator A/denominator A) |

77.21 | % | 77.31 | % | 77.55 | % | 75.47 | % | ||||||||

| Operating efficiency ratio (numerator B/denominator A) |

74.11 | % | 76.66 | % | 76.27 | % | 72.05 | % | ||||||||

| (i) | Represents the company’s 2014 contingency reserve for the settlement of disputes related to the acquisition of Prairie Capital Management, LLC (PCM). |

| (ii) | Represents fair value adjustments to contingent consideration for the acquisitions of PCM and Reams Asset Management Company. |

| (iii) | Represents expenses related to the acquisition of Marquette Financial Companies (MFC). |

| (iv) | Represents non-acquisition severance expense related to UMB-legacy employees. Severance expense for MFC-legacy employees is included in item (iii). |

| (v) | Tax-exempt interest income has been adjusted to a tax equivalent basis. The amount of such adjustment was an addition to net interest income of $6.5 million and $5.3 million for the three months ended December 31, 2015 and 2014, respectively, and an addition to net interest income of $23.8 million and $21.2 million for the year-ended December 31, 2015 and 2014, respectively. |

| Consolidated Balance Sheets | UMB Financial Corporation | |||||||

| (unaudited, dollars in thousands) | ||||||||

| December 31, | ||||||||

| 2015 | 2014 | |||||||

| Assets |

||||||||

| Loans |

$ | 9,430,761 | $ | 7,465,794 | ||||

| Allowance for loan losses |

(81,143 | ) | (76,140 | ) | ||||

|

|

|

|

|

|||||

| Net loans |

9,349,618 | 7,389,654 | ||||||

|

|

|

|

|

|||||

| Loans held for sale |

589 | 624 | ||||||

| Investment securities: |

||||||||

| Available for sale |

6,806,949 | 6,911,936 | ||||||

| Held to maturity |

667,106 | 278,054 | ||||||

| Trading securities |

29,617 | 27,203 | ||||||

| Other securities |

65,198 | 68,474 | ||||||

|

|

|

|

|

|||||

| Total investment securities |

7,568,870 | 7,285,667 | ||||||

|

|

|

|

|

|||||

| Federal funds and resell agreements |

173,627 | 118,105 | ||||||

| Interest-bearing due from banks |

522,877 | 1,539,386 | ||||||

| Cash and due from banks |

458,217 | 444,299 | ||||||

| Bank premises and equipment, net |

281,471 | 257,835 | ||||||

| Accrued income |

90,127 | 79,297 | ||||||

| Goodwill |

228,346 | 209,758 | ||||||

| Other intangibles |

46,782 | 43,991 | ||||||

| Other assets |

373,721 | 132,344 | ||||||

|

|

|

|

|

|||||

| Total assets |

$ | 19,094,245 | $ | 17,500,960 | ||||

|

|

|

|

|

|||||

| Liabilities |

||||||||

| Deposits: |

||||||||

| Noninterest-bearing demand |

$ | 6,306,895 | $ | 5,643,989 | ||||

| Interest-bearing demand and savings |

7,529,972 | 6,709,281 | ||||||

| Time deposits under $250,000 |

771,973 | 636,507 | ||||||

| Time deposits of $250,000 or more |

483,912 | 627,082 | ||||||

|

|

|

|

|

|||||

| Total deposits |

15,092,752 | 13,616,859 | ||||||

|

|

|

|

|

|||||

| Federal funds and repurchase agreements |

1,818,062 | 2,025,132 | ||||||

| Short-term debt |

5,009 | — | ||||||

| Long-term debt |

86,070 | 8,810 | ||||||

| Accrued expenses and taxes |

161,245 | 180,074 | ||||||

| Other liabilities |

37,413 | 26,327 | ||||||

|

|

|

|

|

|||||

| Total liabilities |

17,200,551 | 15,857,202 | ||||||

|

|

|

|

|

|||||

| Shareholders’ Equity |

||||||||

| Common stock |

55,057 | 55,057 | ||||||

| Capital surplus |

1,019,889 | 894,602 | ||||||

| Retained earnings |

1,033,990 | 963,911 | ||||||

| Accumulated other comprehensive (loss) income |

(3,718 | ) | 11,006 | |||||

| Treasury stock |

(211,524 | ) | (280,818 | ) | ||||

|

|

|

|

|

|||||

| Total shareholders’ equity |

1,893,694 | 1,643,758 | ||||||

|

|

|

|

|

|||||

| Total liabilities and shareholders’ equity |

$ | 19,094,245 | $ | 17,500,960 | ||||

|

|

|

|

|

|||||

| Consolidated Statements of Income | UMB Financial Corporation | |||||||||||||||

| (unaudited, dollars in thousands except share and per share data) | ||||||||||||||||

| Three Months Ended | Year Ended | |||||||||||||||

| December 31, | December 31, | |||||||||||||||

| 2015 | 2014 | 2015 | 2014 | |||||||||||||

| Interest Income |

||||||||||||||||

| Loans |

$ | 88,011 | $ | 64,433 | $ | 308,325 | $ | 245,278 | ||||||||

| Securities: |

||||||||||||||||

| Taxable interest |

18,858 | 19,338 | 75,327 | 76,204 | ||||||||||||

| Tax-exempt interest |

11,756 | 9,759 | 43,598 | 39,209 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total securities income |

30,614 | 29,097 | 118,925 | 115,413 | ||||||||||||

| Federal funds and resell agreements |

320 | 93 | 697 | 259 | ||||||||||||

| Interest-bearing due from banks |

595 | 510 | 2,356 | 2,525 | ||||||||||||

| Trading securities |

75 | 85 | 378 | 396 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total interest income |

119,615 | 94,218 | 430,681 | 363,871 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Interest Expense |

||||||||||||||||

| Deposits |

3,836 | 3,076 | 14,269 | 12,242 | ||||||||||||

| Federal funds and repurchase agreements |

396 | 323 | 1,785 | 1,616 | ||||||||||||

| Other |

929 | (95 | ) | 2,560 | (42 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total interest expense |

5,161 | 3,304 | 18,614 | 13,816 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net interest income |

114,454 | 90,914 | 412,067 | 350,055 | ||||||||||||

| Provision for loan losses |

5,000 | 3,000 | 15,500 | 17,000 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net interest income after provision for loan losses |

109,454 | 87,914 | 396,567 | 333,055 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Noninterest Income |

||||||||||||||||

| Trust and securities processing |

62,194 | 69,072 | 262,056 | 288,054 | ||||||||||||

| Trading and investment banking |

5,559 | 4,840 | 20,218 | 19,398 | ||||||||||||

| Service charges on deposits |

21,631 | 21,480 | 86,460 | 85,299 | ||||||||||||

| Insurance fees and commissions |

894 | 765 | 2,530 | 3,011 | ||||||||||||

| Brokerage fees |

3,005 | 2,595 | 11,753 | 10,761 | ||||||||||||

| Bankcard fees |

17,369 | 17,321 | 69,211 | 67,250 | ||||||||||||

| Gains on sale of securities available for sale, net |

1,998 | 62 | 10,402 | 4,127 | ||||||||||||

| Equity (loss) earnings on alternative investments |

(5,189 | ) | (4,487 | ) | (12,188 | ) | 3,975 | |||||||||

| Other |

5,138 | 3,600 | 16,012 | 16,813 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total noninterest income |

112,599 | 115,248 | 466,454 | 498,688 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Noninterest Expense |

||||||||||||||||

| Salaries and employee benefits |

103,617 | 90,115 | 406,472 | 358,569 | ||||||||||||

| Occupancy, net |

11,791 | 10,312 | 43,861 | 40,197 | ||||||||||||

| Equipment |

16,723 | 14,618 | 63,533 | 53,609 | ||||||||||||

| Supplies, postage and telephone |

4,280 | 5,403 | 18,579 | 20,411 | ||||||||||||

| Marketing and business development |

6,816 | 7,182 | 23,730 | 24,148 | ||||||||||||

| Processing fees |

13,096 | 13,496 | 51,328 | 56,049 | ||||||||||||

| Legal and consulting |

7,447 | 7,907 | 26,390 | 20,407 | ||||||||||||

| Bankcard |

5,301 | 6,812 | 20,288 | 19,594 | ||||||||||||

| Amortization of other intangibles |

3,283 | 2,974 | 12,090 | 12,193 | ||||||||||||

| Regulatory fees |

3,320 | 2,643 | 12,125 | 10,445 | ||||||||||||

| Contingency reserve |

— | — | — | 20,272 | ||||||||||||

| Other |

6,406 | 4,935 | 25,340 | 29,786 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total noninterest expense |

182,080 | 166,397 | 703,736 | 665,680 | ||||||||||||

| Income before income taxes |

39,973 | 36,765 | 159,285 | 166,063 | ||||||||||||

| Income tax provision |

10,330 | 9,825 | 43,212 | 45,408 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net income |

$ | 29,643 | $ | 26,940 | $ | 116,073 | $ | 120,655 | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Per Share Data |

||||||||||||||||

| Net income - basic |

$ | 0.61 | $ | 0.60 | $ | 2.46 | $ | 2.69 | ||||||||

| Net income – diluted |

0.60 | 0.59 | 2.44 | 2.65 | ||||||||||||

| Dividends |

0.245 | 0.235 | 0.950 | 0.910 | ||||||||||||

| Weighted average shares outstanding - basic |

48,630,195 | 44,920,106 | 47,126,252 | 44,844,578 | ||||||||||||

| Weighted average shares outstanding - diluted |

49,066,566 | 45,465,760 | 47,579,334 | 45,445,283 | ||||||||||||

| Consolidated Statements of Comprehensive (Loss) Income | UMB Financial Corporation | |||||||||||||||

| (unaudited, dollars in thousands, except per share data) | ||||||||||||||||

| Three Months Ended December 31, |

Year Ended December 31, |

|||||||||||||||

| 2015 | 2014 | 2015 | 2014 | |||||||||||||

| Net Income |

$ | 29,643 | $ | 26,940 | $ | 116,073 | $ | 120,655 | ||||||||

| Other comprehensive (loss) income, net of tax: |

||||||||||||||||

| Unrealized (losses) gains on securities: |

||||||||||||||||

| Change in unrealized holding (losses) gains, net |

(46,682 | ) | 14,991 | (13,393 | ) | 74,147 | ||||||||||

| Less: Reclassifications adjustment for gains included in net income |

(1,998 | ) | (62 | ) | (10,402 | ) | (4,127 | ) | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Net unrealized holding (losses) gains |

(48,680 | ) | 14,929 | (23,795 | ) | 70,020 | ||||||||||

| Change in unrealized losses on derivatives |

(10 | ) | — | (10 | ) | — | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Income tax benefit (expense) |

18,442 | (5,750 | ) | 9,081 | (26,374 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Other comprehensive (loss) income |

(30,248 | ) | 9,179 | (14,724 | ) | 43,646 | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Comprehensive (loss) income |

$ | (605 | ) | $ | 36,119 | $ | 101,349 | $ | 164,301 | |||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Consolidated Statements of Shareholders’ Equity | UMB Financial Corporation | |||||||||||||||||||||||

| (unaudited, dollars in thousands, except per share data) | ||||||||||||||||||||||||

| Accumulated | ||||||||||||||||||||||||

| Other | ||||||||||||||||||||||||

| Common | Capital | Retained | Comprehensive | Treasury | ||||||||||||||||||||

| Stock | Surplus | Earnings | (Loss) Income | Stock | Total | |||||||||||||||||||

| Balance - January 1, 2014 |

$ | 55,057 | $ | 882,407 | $ | 884,630 | $ | (32,640 | ) | $ | (283,389 | ) | $ | 1,506,065 | ||||||||||

| Total comprehensive income |

— | — | 120,655 | 43,646 | — | 164,301 | ||||||||||||||||||

| Cash dividends ($0.91 per share) |

— | — | (41,374 | ) | — | — | (41,374 | ) | ||||||||||||||||

| Purchase of treasury stock |

— | — | — | — | (5,741 | ) | (5,741 | ) | ||||||||||||||||

| Issuance of equity awards |

— | (2,338 | ) | — | — | 2,827 | 489 | |||||||||||||||||

| Recognition of equity based compensation |

— | 9,172 | — | — | — | 9,172 | ||||||||||||||||||

| Net tax benefit related to equity compensation plans |

— | 1,880 | — | — | — | 1,880 | ||||||||||||||||||

| Sale of treasury stock |

— | 596 | — | — | 340 | 936 | ||||||||||||||||||

| Exercise of stock options |

— | 2,885 | — | — | 5,145 | 8,030 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| Balance – December 31, 2014 |

$ | 55,057 | $ | 894,602 | $ | 963,911 | $ | 11,006 | $ | (280,818 | ) | $ | 1,643,758 | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| Balance - January 1, 2015 |

$ | 55,057 | $ | 894,602 | $ | 963,911 | $ | 11,006 | $ | (280,818 | ) | $ | 1,643,758 | |||||||||||

| Total comprehensive income |

— | — | 116,073 | (14,724 | ) | — | 101,349 | |||||||||||||||||

| Cash dividends ($0.95 per share) |

— | — | (45,994 | ) | — | — | (45,994 | ) | ||||||||||||||||

| Purchase of treasury stock |

— | — | — | — | (8,457 | ) | (8,457 | ) | ||||||||||||||||

| Issuance of equity awards |

— | (3,278 | ) | — | — | 3,737 | 459 | |||||||||||||||||

| Recognition of equity based compensation |

— | 10,292 | — | — | — | 10,292 | ||||||||||||||||||

| Net tax benefit related to equity compensation plans |

— | 944 | — | — | — | 944 | ||||||||||||||||||

| Sale of treasury stock |

— | 611 | — | — | 445 | 1,056 | ||||||||||||||||||

| Exercise of stock options |

— | 4,083 | — | — | 6,467 | 10,550 | ||||||||||||||||||

| Common stock issuance for Acquisition |

— | 112,635 | — | — | 67,102 | 179,737 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| Balance – December 31, 2015 |

$ | 55,057 | $ | 1,019,889 | $ | 1,033,990 | $ | (3,718 | ) | $ | (211,524 | ) | $ | 1,893,694 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| Average Balances / Yields and Rates | UMB Financial Corporation | |||||||||||||||

| (tax - equivalent basis) | ||||||||||||||||

| (unaudited, dollars in thousands) | ||||||||||||||||

| Three Months Ended December 31, | ||||||||||||||||

| 2015 | 2014 | |||||||||||||||

| Average | Average | Average | Average | |||||||||||||

| Balance | Yield/Rate | Balance | Yield/Rate | |||||||||||||

| Assets |

||||||||||||||||

| Loans, net of unearned interest |

$ | 9,199,961 | 3.80 | % | $ | 7,320,930 | 3.49 | % | ||||||||

| Securities: |

||||||||||||||||

| Taxable |

4,704,102 | 1.59 | 5,006,800 | 1.53 | ||||||||||||

| Tax-exempt |

2,670,130 | 2.71 | 2,148,256 | 2.77 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total securities |

7,374,232 | 2.00 | 7,155,056 | 1.91 | ||||||||||||

| Federal funds and resell agreements |

117,005 | 1.09 | 73,821 | 0.50 | ||||||||||||

| Interest-bearing due from banks |

662,036 | 0.36 | 571,921 | 0.35 | ||||||||||||

| Trading securities |

27,439 | 1.29 | 29,019 | 1.46 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total earning assets |

17,380,673 | 2.88 | 15,150,747 | 2.61 | ||||||||||||

| Allowance for loan losses |

(78,906 | ) | (77,527 | ) | ||||||||||||

| Other assets |

1,453,790 | 1,158,402 | ||||||||||||||

|

|

|

|

|

|||||||||||||

| Total assets |

$ | 18,755,557 | $ | 16,231,622 | ||||||||||||

|

|

|

|

|

|||||||||||||

| Liabilities and Shareholders’ Equity |

||||||||||||||||

| Interest-bearing deposits |

$ | 8,528,207 | 0.18 | % | $ | 7,446,164 | 0.16 | % | ||||||||

| Federal funds and repurchase agreements |

1,305,939 | 0.12 | 1,535,253 | 0.08 | ||||||||||||

| Borrowed funds |

88,862 | 4.15 | 7,021 | (5.37 | ) | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total interest-bearing liabilities |

9,923,008 | 0.21 | 8,988,438 | 0.15 | ||||||||||||

| Noninterest-bearing demand deposits |

6,734,309 | 5,403,856 | ||||||||||||||

| Other liabilities |

185,586 | 187,359 | ||||||||||||||

| Shareholders’ equity |

1,912,654 | 1,651,969 | ||||||||||||||

|

|

|

|

|

|||||||||||||

| Total liabilities and shareholders’ equity |

$ | 18,755,557 | $ | 16,231,622 | ||||||||||||

|

|

|

|

|

|||||||||||||

| Net interest spread |

2.67 | % | 2.46 | % | ||||||||||||

| Net interest margin |

2.76 | 2.52 | ||||||||||||||

| Year Ended December 31, | ||||||||||||||||

| 2015 | 2014 | |||||||||||||||

| Average | Average | Average | Average | |||||||||||||

| Balance | Yield/Rate | Balance | Yield/Rate | |||||||||||||

| Assets |

||||||||||||||||

| Loans, net of unearned interest |

$ | 8,425,107 | 3.66 | % | $ | 6,975,338 | 3.52 | % | ||||||||

| Securities: |

||||||||||||||||

| Taxable |

4,823,710 | 1.56 | 4,898,826 | 1.56 | ||||||||||||

| Tax-exempt |

2,473,811 | 2.72 | 2,122,822 | 2.84 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total securities |

7,297,521 | 1.95 | 7,021,648 | 1.94 | ||||||||||||

| Federal funds and resell agreements |

76,108 | 0.92 | 48,869 | 0.53 | ||||||||||||

| Interest-bearing due from banks |

664,752 | 0.35 | 843,134 | 0.30 | ||||||||||||

| Trading securities |

32,725 | 1.46 | 32,189 | 1.46 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total earning assets |

16,496,213 | 2.75 | 14,921,178 | 2.58 | ||||||||||||

| Allowance for loan losses |

(77,899 | ) | (76,459 | ) | ||||||||||||

| Other assets |

1,368,128 | 1,154,174 | ||||||||||||||

|

|

|

|

|

|||||||||||||

| Total assets |

$ | 17,786,442 | $ | 15,998,893 | ||||||||||||

|

|

|

|

|

|||||||||||||

| Liabilities and Shareholders’ Equity |

||||||||||||||||

| Interest-bearing deposits |

$ | 8,150,588 | 0.18 | % | $ | 7,494,744 | 0.16 | % | ||||||||

| Federal funds and repurchase agreements |

1,590,776 | 0.11 | 1,535,038 | 0.11 | ||||||||||||

| Borrowed funds |

59,174 | 4.33 | 6,059 | (0.69 | ) | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| Total interest-bearing liabilities |

9,800,538 | 0.19 | 9,035,841 | 0.15 | ||||||||||||

| Noninterest-bearing demand deposits |

5,927,702 | 5,196,529 | ||||||||||||||

| Other liabilities |

252,346 | 166,758 | ||||||||||||||

| Shareholders’ equity |

1,805,856 | 1,599,765 | ||||||||||||||

|

|

|

|

|

|||||||||||||

| Total liabilities and shareholders’ equity |

$ | 17,786,442 | $ | 15,998,893 | ||||||||||||

|

|

|

|

|

|||||||||||||

| Net interest spread |

2.56 | % | 2.43 | % | ||||||||||||

| FOURTH QUARTER 2015 | ||||||||

| FINANCIAL HIGHLIGHTS | UMB Financial Corporation | |||||||

| (unaudited, dollars in thousands, except share and per share data) | ||||||||

| Year Ended December 31 |

2015 | 2014 | ||||||

| Net interest income |

$ | 412,067 | $ | 350,055 | ||||

| Provision for loan losses |

15,500 | 17,000 | ||||||

| Noninterest income |

466,454 | 498,688 | ||||||

| Noninterest expense |

703,736 | 665,680 | ||||||

| Income before income taxes |

159,285 | 166,063 | ||||||

| Net income |

116,073 | 120,655 | ||||||

| Net income per share - Basic |

2.46 | 2.69 | ||||||

| Net income per share - Diluted |

2.44 | 2.65 | ||||||

| Return on average assets |

0.65 | % | 0.75 | % | ||||

| Return on average equity |

6.43 | % | 7.54 | % | ||||

| Three Months Ended December 31 |

||||||||

| Net interest income |

$ | 114,454 | $ | 90,914 | ||||

| Provision for loan losses |

5,000 | 3,000 | ||||||

| Noninterest income |

112,599 | 115,248 | ||||||

| Noninterest expense |

182,080 | 166,397 | ||||||

| Income before income taxes |

39,973 | 36,765 | ||||||

| Net income |

29,643 | 26,940 | ||||||

| Net income per share - Basic |

0.61 | 0.60 | ||||||

| Net income per share - Diluted |

0.60 | 0.59 | ||||||

| Return on average assets |

0.63 | % | 0.66 | % | ||||

| Return on average equity |

6.15 | % | 6.47 | % | ||||

| At December 31 |

||||||||

| Assets |

$ | 19,094,245 | $ | 17,500,960 | ||||

| Loans, net of unearned interest |

9,430,761 | 7,465,794 | ||||||

| Securities |

7,568,870 | 7,285,667 | ||||||

| Deposits |

15,092,752 | 13,616,859 | ||||||

| Shareholders’ equity |

1,893,694 | 1,643,758 | ||||||

| Book value per share |

38.34 | 36.10 | ||||||

| Market price per share |

46.55 | 56.89 | ||||||

| Equity to assets |

9.92 | % | 9.39 | % | ||||

| Allowance for loan losses |

$ | 81,143 | $ | 76,140 | ||||

| As a % of loans |

0.86 | % | 1.02 | % | ||||

| Nonaccrual and restructured loans |

$ | 61,152 | $ | 27,382 | ||||

| As a % of loans |

0.65 | % | 0.37 | % | ||||

| Loans over 90 days past due |

$ | 7,324 | $ | 3,830 | ||||

| As a % of loans |

0.08 | % | 0.05 | % | ||||

| Other real estate owned |

$ | 3,307 | $ | 394 | ||||

| Net loan charge-offs quarter-to-date |

$ | 1,886 | $ | 4,176 | ||||

| As a % of average loans |

0.08 | % | 0.23 | % | ||||

| Net loan charge-offs year-to-date |

$ | 10,497 | $ | 15,610 | ||||

| As a % of average loans |

0.12 | % | 0.22 | % | ||||

| Common shares outstanding |

49,396,366 | 45,532,188 | ||||||

| Average Balances Year Ended December 31 |

||||||||

| Assets |

$ | 17,786,442 | $ | 15,998,893 | ||||

| Loans, net of unearned interest |

8,425,107 | 6,975,338 | ||||||

| Securities |

7,330,246 | 7,053,837 | ||||||

| Deposits |

14,078,290 | 12,691,273 | ||||||

| Shareholders’ equity |

1,805,856 | 1,599,765 | ||||||

| Net interest margin |

2.64 | 2.49 | ||||||

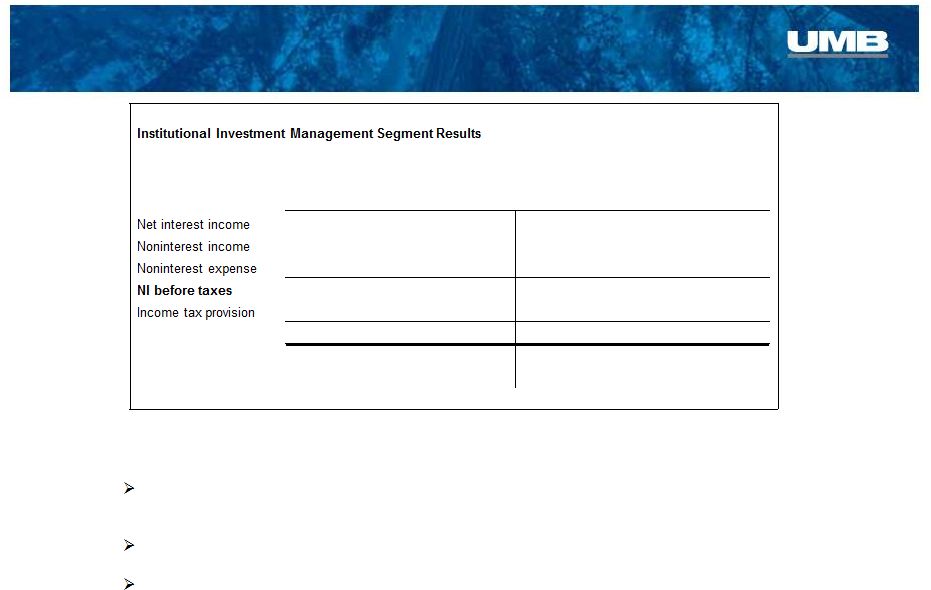

| Business Segment Information | UMB Financial Corporation | |||||||||||||||||||

| (unaudited, dollars in thousands) | ||||||||||||||||||||

| Three Months Ended December 31, 2015 | ||||||||||||||||||||

| Bank | Payment Solutions |

Institutional Investment Management |

Asset Servicing |

Total | ||||||||||||||||

| Net interest income |

$ | 96,658 | $ | 16,028 | $ | — | $ | 1,768 | $ | 114,454 | ||||||||||

| Provision for loan losses |

2,997 | 2,003 | — | — | 5,000 | |||||||||||||||

| Noninterest income |

46,400 | 22,802 | 20,880 | 22,517 | 112,599 | |||||||||||||||

| Noninterest expense |

116,710 | 27,887 | 18,636 | 18,847 | 182,080 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Income before taxes |

23,351 | 8,940 | 2,244 | 5,438 | 39,973 | |||||||||||||||

| Income tax expense |

6,016 | 2,325 | 583 | 1,406 | 10,330 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Net income |

$ | 17,335 | $ | 6,615 | $ | 1,661 | $ | 4,032 | $ | 29,643 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Average assets |

$ | 14,494,000 | $ | 3,183,000 | $ | 64,000 | $ | 1,015,000 | $ | 18,756,000 | ||||||||||

| Three Months Ended December 31, 2014 | ||||||||||||||||||||

| Bank | Payment Solutions |

Institutional Investment Management |

Asset Servicing |

Total | ||||||||||||||||

| Net interest income |

$ | 75,861 | $ | 14,003 | $ | 1 | $ | 1,049 | $ | 90,914 | ||||||||||

| Provision for loan losses |

1,617 | 1,383 | — | — | 3,000 | |||||||||||||||

| Noninterest income |

42,380 | 21,479 | 29,212 | 22,177 | 115,248 | |||||||||||||||

| Noninterest expense |

96,803 | 26,473 | 23,183 | 19,938 | 166,397 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Income before taxes |

19,821 | 7,626 | 6,030 | 3,288 | 36,765 | |||||||||||||||

| Income tax expense |

5,427 | 1,967 | 1,559 | 872 | 9,825 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Net income |

$ | 14,394 | $ | 5,659 | $ | 4,471 | $ | 2,416 | $ | 26,940 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Average assets |

$ | 12,323,000 | $ | 2,949,000 | $ | 72,000 | $ | 888,000 | $ | 16,232,000 | ||||||||||

| Year Ended December 31, 2015 | ||||||||||||||||||||

| Bank | Payment Solutions |

Institutional Investment Management |

Asset Servicing |

Total | ||||||||||||||||

| Net interest income |

$ | 348,701 | $ | 58,288 | $ | 2 | $ | 5,076 | $ | 412,067 | ||||||||||

| Provision for loan losses |

8,541 | 6,959 | — | — | 15,500 | |||||||||||||||

| Noninterest income |

188,444 | 91,326 | 95,097 | 91,587 | 466,454 | |||||||||||||||

| Noninterest expense |

446,656 | 106,016 | 71,413 | 79,651 | 703,736 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Income before taxes |

81,948 | 36,639 | 23,686 | 17,012 | 159,285 | |||||||||||||||

| Income tax expense |

22,127 | 10,043 | 6,490 | 4,552 | 43,212 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Net income |

$ | 59,821 | $ | 26,596 | $ | 17,196 | $ | 12,460 | $ | 116,073 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Average assets |

$ | 13,706,000 | $ | 3,044,000 | $ | 68,000 | $ | 968,000 | $ | 17,786,000 | ||||||||||

| Year Ended December 31, 2014 | ||||||||||||||||||||

| Bank | Payment Solutions |

Institutional Investment Management |

Asset Servicing |

Total | ||||||||||||||||

| Net interest income |

$ | 292,356 | $ | 52,251 | $ | (3 | ) | $ | 5,451 | $ | 350,055 | |||||||||

| Provision for loan losses |

9,175 | 7,825 | — | — | 17,000 | |||||||||||||||

| Noninterest income |

194,223 | 84,478 | 131,225 | 88,762 | 498,688 | |||||||||||||||

| Noninterest expense |

404,203 | 93,915 | 92,048 | 75,514 | 665,680 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Income before taxes |

73,201 | 34,989 | 39,174 | 18,699 | 166,063 | |||||||||||||||

| Income tax expense |

24,095 | 7,791 | 10,093 | 3,429 | 45,408 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Net income |

$ | 49,106 | $ | 27,198 | $ | 29,081 | $ | 15,270 | $ | 120,655 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Average assets |

$ | 12,099,000 | $ | 2,456,000 | $ | 72,000 | $ | 1,372,000 | $ | 15,999,000 | ||||||||||