| FREE WRITING PROSPECTUS | ||

| FILED PURSUANT TO RULE 433 | ||

| REGISTRATION FILE NO.: 333-260277-02 | ||

February 6, 2023

FREE WRITING PROSPECTUS

STRUCTURAL AND COLLATERAL TERM SHEET

$765,497,945

(Approximate Total Mortgage Pool Balance)

$657,227,000

(Approximate Offered Certificates)

|

FIVE 2023-V1 |

Deutsche Mortgage & Asset Receiving Corporation

Depositor

German American Capital Corporation

Citi Real Estate Funding Inc.

Barclays Capital Real Estate Inc.

Bank of Montreal

Goldman Sachs Mortgage Company

Sponsors and Mortgage Loan Sellers

| Deutsche Bank Securities | Barclays | Goldman Sachs & Co. LLC | BMO Capital Markets | Citigroup |

| Co-Lead Managers and Joint Bookrunners |

| Academy Securities | Drexel Hamilton |

| Co-Managers |

The depositor has filed a registration statement (including the prospectus) with the Securities and Exchange Commission (File No. 333-260277) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the Securities and Exchange Commission for more complete information about the depositor, the issuing entity and this offering. You may get these documents for free by visiting EDGAR on the Securities and Exchange Commission website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by emailing: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us. This free writing prospectus does not contain all information that is required to be included in the prospectus.

STATEMENT REGARDING ASSUMPTIONS AS TO SECURITIES, PRICING ESTIMATES AND OTHER INFORMATION

This material is for your information, and none of Deutsche Bank Securities Inc., Citigroup Global Markets Inc., Barclays Capital, Inc., BMO Capital Markets Corp., Goldman Sachs & Co. LLC, Academy Securities, Inc. and Drexel Hamilton, LLC or any other underwriter, (the “Underwriters”) are soliciting any action based upon it. This material is not to be construed as an offer to sell or the solicitation of any offer to buy any security in any jurisdiction where such an offer or solicitation would be illegal.

Neither this document nor anything contained herein shall form the basis for any contract or commitment whatsoever. The information contained herein is preliminary as of the date hereof. These materials are subject to change, completion or amendment from time to time. The information contained herein will be superseded by similar information delivered to you as part of the preliminary prospectus relating to the FIVE 2023-V1 Mortgage Trust Commercial Mortgage Pass-Through Certificates, Series 2023-V1 (the "Offering Document"). The information contained herein supersedes any such information previously delivered and should be reviewed only in conjunction with the entire Offering Document. All of the information contained herein is subject to the same limitations and qualifications contained in the Offering Document. The information contained herein does not contain all relevant information relating to the underlying mortgage loans or mortgaged properties. Such information is described elsewhere in the Offering Document. The information contained herein will be more fully described elsewhere in the Offering Document. The information contained herein should not be viewed as projections, forecasts, predictions or opinions with respect to value. Prior to making any investment decision, prospective investors are strongly urged to read the Offering Document its entirety. Neither the Securities and Exchange Commission nor any state securities commission has approved or disapproved of these securities or determined if this free writing prospectus is truthful or complete. Any representation to the contrary is a criminal offense.

The attached information contains certain tables and other statistical analyses (the “Computational Materials”) which have been prepared in reliance upon information furnished by the Mortgage Loan Sellers. Numerous assumptions were used in preparing the Computational Materials, which may or may not be reflected herein. As such, no assurance can be given as to the Computational Materials’ accuracy, appropriateness or completeness in any particular context; or as to whether the Computational Materials and/or the assumptions upon which they are based reflect present market conditions or future market performance. The Computational Materials should not be construed as either projections or predictions or as legal, tax, financial or accounting advice. You should consult your own counsel, accountant and other advisors as to the legal, tax, business, financial and related aspects of a purchase of these securities. Any weighted average lives, yields and principal payment periods shown in the Computational Materials are based on prepayment and/or loss assumptions, and changes in such prepayment and/or loss assumptions may dramatically affect such weighted average lives, yields and principal payment periods. In addition, it is possible that prepayments or losses on the underlying assets will occur at rates higher or lower than the rates shown in the attached Computational Materials. The specific characteristics of the securities may differ from those shown in the Computational Materials due to differences between the final underlying assets and the preliminary underlying assets used in preparing the Computational Materials. The principal amount and designation of any security described in the Computational Materials are subject to change prior to issuance. None of Underwriters or any of their respective affiliates makes any representation or warranty as to the actual rate or timing of payments or losses on any of the underlying assets or the payments or yield on the securities.

This document contains forward-looking statements. Those statements are subject to certain risks and uncertainties that could cause the success of collections and the actual cash flow generated to differ materially from the information set forth herein. While such information reflects projections prepared in good faith based upon methods and data that are believed to be reasonable and accurate as of the dates thereof, the depositor undertakes no obligation to revise these forward-looking statements to reflect subsequent events or circumstances. Individuals should not place undue reliance on forward-looking statements and are advised to make their own independent analysis and determination with respect to the forecasted periods, which reflect the issuer’s view only as of the date hereof.

IMPORTANT NOTICE RELATING TO AUTOMATICALLY GENERATED EMAIL DISCLAIMERS

Any legends, disclaimers or other notices that may appear at the bottom of the email communication to which this free writing prospectus is attached relating to (1) these materials not constituting an offer (or a solicitation of an offer), (2) no representation being made that these materials are accurate or complete and may not be updated or (3) these materials possibly being confidential, are not applicable to these materials and should be disregarded. Such legends, disclaimers or other notices have been automatically generated as a result of these materials having been sent via Bloomberg or another system.

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 2 | ||

FIVE 2023-V1 Mortgage Trust

|

| KEY FEATURES OF SECURITIZATION |

| Capitalized terms used but not defined herein have the meanings assigned to them in the Preliminary Prospectus expected to be dated February 6, 2023 relating to the offered certificates (hereinafter referred to as the “Preliminary Prospectus”). |

| Offering Terms: | |

| Co-Lead Managers and Joint Bookrunners: | Deutsche Bank Securities Inc., Citigroup Global Markets Inc., Barclays Capital Inc., BMO Capital Markets Corp. and Goldman Sachs & Co. LLC |

| Co-Managers: | Academy Securities, Inc. and Drexel Hamilton, LLC |

| Sponsors and Mortgage Loan Sellers: | German American Capital Corporation* (“GACC”) (38.4%), Citi Real Estate Funding Inc. (“CREFI”) (24.6%), Barclays Capital Real Estate Inc. (“BCREI”) (16.0%), Bank of Montreal (“BMO”) (12.8%) and Goldman Sachs Mortgage Company (“GSMC”) (8.2%) *An indirect wholly owned subsidiary of Deutsche Bank AG |

| Master Servicer: | Midland Loan Services, a Division of PNC Bank, National Association |

| Operating Advisor: | Park Bridge Lender Services LLC |

| Asset Representations Reviewer: | Park Bridge Lender Services LLC |

| Special Servicer: | Greystone Servicing Company LLC |

| Certificate Administrator: | Computershare Trust Company, N.A. |

| Trustee: | Computershare Trust Company, N.A. |

| Rating Agencies: | Moody’s Investors Service, Inc. (“Moody’s”), Fitch Ratings, Inc. (“Fitch”) and Kroll Bond Rating Agency, LLC (“KBRA”). |

| Credit Risk Retention: | For a discussion on the manner in which the U.S. credit risk retention requirements are being satisfied by GACC, as retaining sponsor, see “Credit Risk Retention” in the Preliminary Prospectus. Note that this securitization transaction is not being structured to satisfy EU/UK risk retention and due diligence requirements. |

| Determination Date: | 6th day of each month, or if such 6th day is not a business day, the immediately following business day, commencing in March 2023. |

| Distribution Date: | 4th business day following the Determination Date in each month, commencing in March 2023. |

| Cut-off Date: | With respect to each mortgage loan, the later of the related payment date of such mortgage loan in February 2023 (or, in the case of any mortgage loan that has its first due date subsequent to February 2023, the date that would have been its due date in February 2023 under the terms of that mortgage loan if a monthly payment were scheduled to be due in that month) and the date of origination of such mortgage loan. Unless otherwise noted, all mortgage loan statistics are based on balances as of the Cut-off Date. |

| Closing Date: | On or about February 28, 2023 |

| Settlement Terms: | DTC, Euroclear and Clearstream, same day funds, with accrued interest. |

| ERISA Eligible: | All of the Offered Certificates are expected to be ERISA eligible. |

| SMMEA Eligible: | None of the Offered Certificates will be SMMEA eligible. |

| Day Count: | 30/360 |

| Tax Treatment: | REMIC |

| Rated Final Distribution Date: | February 2056 |

| Minimum Denominations: | $10,000 (for each class of offered principal balance certificates) and $100,000 (for each class of offered interest-only certificates) and in each case in multiples of $1 thereafter. |

| Clean-up Call: | 1% (with certain exceptions described under “Pooling and Servicing Agreement—Termination; Retirement of Certificates” in the Preliminary Prospectus) |

| Distribution of Collateral by Property Type |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 3 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Mortgage Loan Sellers |

Number of Mortgage Loans |

Number of Mortgaged Properties |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

| German American Capital Corporation | 11 | 21 | $268,944,000 | 35.1% |

| Citi Real Estate Funding Inc. | 6 | 6 | $160,288,945 | 20.9% |

| Bank of Montreal | 3 | 4 | $79,250,000 | 10.4% |

| Barclays Capital Real Estate Inc. | 2 | 2 | $75,400,000 | 9.8% |

| Bank of Montreal / German American Capital Corporation / Goldman Sachs Mortgage Company(1) | 1 | 1 | $75,000,000 | 9.8% |

| Barclays Capital Real Estate Inc. / Citi Real Estate Funding Inc.(2) | 1 | 7 | $75,000,000 | 9.8% |

| Goldman Sachs Mortgage Company | 2 | 2 | $31,615,000 | 4.1% |

| Total: | 26 | 43 | $765,497,945 | 100.0% |

|

Collateral Facts |

|

| Initial Outstanding Pool Balance: | $765,497,945 |

| Number of Mortgage Loans: | 26 |

| Number of Mortgaged Properties: | 43 |

| Average Mortgage Loan Cut-off Date Balance: | $29,442,229 |

| Weighted Average Mortgage Rate: | 6.42480% |

| Weighted Average Mortgage Loan Original Term to Maturity Date (months): | 60 |

| Weighted Average Mortgage Loan Remaining Term to Maturity Date (months): | 59 |

| Weighted Average Mortgage Loan Seasoning (months): | 1 |

| % of Mortgaged Properties Leased to a Single Tenant: | 12.3% |

|

Credit Statistics(3) |

|

| Weighted Average Mortgage Loan U/W NCF DSCR: | 1.82x |

| Weighted Average Mortgage Loan Cut-off Date LTV(4): | 53.1% |

| Weighted Average Mortgage Loan Maturity Date LTV(4): | 52.5% |

| Weighted Average U/W NOI Debt Yield(5): | 12.8% |

|

Amortization Overview |

|

| % Mortgage Loans with Amortization through Maturity Date: | 16.1% |

| % Mortgage Loans which pay Interest Only through Maturity Date: | 78.0% |

| % Mortgage Loans which pay Interest Only followed by Amortization through Maturity Date: | 5.9% |

| Weighted Average Remaining Amortization Term (months)(6): | 342 |

|

Loan Structured Features |

|

| % Mortgage Loans with Upfront or Ongoing Tax Reserves: | 70.7% |

| % Mortgage Loans with Upfront or Ongoing Insurance Reserves: | 26.3% |

| % Mortgage Loans with Upfront or Ongoing Replacement Reserves(7): | 65.2% |

| % Mortgage Loans with Upfront or Ongoing TI/LC Reserves(8): | 55.2% |

| % Mortgage Loans with In Place Hard Lockboxes: | 77.4% |

| % Mortgage Loans with Cash Traps Triggered at DSCR Levels ≥ 1.05x: | 81.5% |

| % Mortgage Loans with Cash Traps Triggered at Debt Yield Levels ≥ 9.00%: | 18.5% |

| Prepayment Provisions(9) | |

| % Mortgage Loans with Defeasance Only After a Lockout Period and Prior to an Open Period: | 52.9% |

| % Mortgage Loans with Prepayment Only After a Lockout Period and Prior to an Open Period with a Yield Maintenance Charge: | 43.8% |

| % Mortgage Loans with Prepayment Only After a Lockout Period and Prior to an Open Period with Defeasance or a Yield Maintenance Charge: | 3.3% |

| (1) | Includes a $75.0 million non-control pari passu portion of the Green Acres mortgage loan, as to which GSMC is acting as mortgage loan seller of $31.5 million, GACC is acting as a loan seller of $25.0 million and BMO is acting as the mortgage loan seller of $18.5 million. |

| (2) | Includes a $75.0 million control pari passu portion of the Brandywine Strategic Office Portfolio mortgage loan, as to which BCREI is acting as mortgage loan seller of $47.0 million and CREFI is acting as a loan seller of $28.0 million. |

| (3) | The LTV, DSCR and Debt Yield calculations include any related pari passu companion loan(s) and exclude any related subordinate companion loan(s) and/or mezzanine loan(s). |

| (4) | With respect to five mortgage loans (11 mortgaged properties) (20.3%) (Brandywine Strategic Office Portfolio, Palm Glade Apartments, Tesla Long Beach, Holiday Inn Express Van Nuys and Hilton Garden Inn McAllen Airport), the Cut-off Date LTV and Maturity Date LTV have been calculated using a value other than the “As Is” appraised value. For additional information please see the footnotes to Annex A-1 in the Preliminary Prospectus. |

| (5) | With respect to the Palm Glade Apartments mortgage loan (5.9%) the U/W NOI Debt Yield is calculated based on the Cut-off Date Balance net of an earnout reserve. |

| (6) | Excludes mortgage loans which are interest only for the full loan term. |

| (7) | Includes FF&E reserves. |

| (8) | Represents the percent of the allocated Initial Outstanding Pool Balance of office, retail, industrial and mixed use properties only structured with TI/LC reserves. |

| (9) | Please see Annex A-1 of the Preliminary Prospectus for more information. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 4 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE SUMMARY |

OFFERED CERTIFICATES

| Class(1) | Ratings (Moody’s/Fitch/KBRA) |

Initial Certificate Balance or Notional Amount(2) |

Initial Subordination |

Weighted Average Life (years)(4) |

Principal Window (months)(4) |

Certificate Principal to Value Ratio(5) |

Certificate Underwritten NOI Debt Yield(6) | |

| Class A-1 | Aaa(sf) / AAAsf / AAA(sf) | $7,356,000 | 30.000%(7) | 2.49 | 1 – 54 | 37.2% | 18.3% | |

| Class A-2 | Aaa(sf) / AAAsf / AAA(sf) | (8) | 30.000%(7) | (8) | (8) | 37.2% | 18.3% | |

| Class A-3 | Aaa(sf) / AAAsf / AAA(sf) | (8) | 30.000%(7) | (8) | (8) | 37.2% | 18.3% | |

| Class X-A(9) | NR / AA-sf / AAA(sf) | $629,956,000 | (10) | N/A | N/A | N/A | N/A | N/A |

| Class A-M | NR / AAAsf / AAA(sf) | $79,994,000 | 19.000% | 4.94 | 60 – 60 | 43.0% | 15.8% | |

| Class B | NR / AA-sf / AA-(sf) | $40,906,000 | 13.375% | 4.94 | 60 – 60 | 46.0% | 14.8% | |

| Class C | NR / A-sf / A-(sf) | $27,271,000 | 9.625% | 4.94 | 60 – 60 | 48.0% | 14.2% | |

NON-OFFERED CERTIFICATES

| Class(1) | Ratings (Moody’s/Fitch/KBRA) |

Initial Certificate Balance or Notional Amount (2) |

Initial Subordination |

Weighted Average Life (years)(4) |

Principal Window (months)(4) |

Certificate Principal to Value Ratio(5) |

Certificate Underwritten NOI Debt Yield(6) | |

| Class X-F(9) | NR / BB-sf / BB(sf) | $14,544,000 | (10) | N/A | N/A | N/A | N/A | N/A |

| Class X-G(9) | NR / B-sf / B-(sf) | $10,909,000 | (10) | N/A | N/A | N/A | N/A | N/A |

| Class X-H(9) | NR / NR / NR | $22,726,047 | (10) | N/A | N/A | N/A | N/A | N/A |

| Class D | NR / BBBsf / BBB(sf) | $14,545,000 | 7.625% | 4.94 | 60 – 60 | 49.1% | 13.9% | |

| Class E | NR / BBB-sf / BBB-(sf) | $7,272,000 | 6.625% | 4.94 | 60 – 60 | 49.6% | 13.7% | |

| Class F | NR / BB-sf / BB(sf) | $14,544,000 | 4.625% | 4.94 | 60 – 60 | 50.6% | 13.4% | |

| Class G | NR / B-sf / B-(sf) | $10,909,000 | 3.125% | 4.94 | 60 – 60 | 51.4% | 13.2% | |

| Class H | NR / NR / NR | $22,726,047 | 0.000% | 4.94 | 60 – 60 | 53.1% | 12.8% | |

NON-OFFERED VERTICAL RISK RETENTION INTEREST

| Non-Offered Vertical Risk Retention Interest | Ratings (Moody’s/Fitch/KBRA) |

Initial Certificate Balance |

Initial Subordination |

Weighted Average Life (years)(11) |

Principal Window (months)(11) |

Certificate Principal to Value Ratio |

Certificate Underwritten NOI Debt Yield |

| VRR Interest(12)(13) | NR / NR / NR | $38,274,898 | N/A | 4.84 | 1 – 60 | N/A | N/A |

| (1) | The pass-through rates for the Class A-1, Class A-2, Class A-3, Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates (collectively, the “Principal Balance Certificates”) in each case, will be one of: (i) a fixed per annum rate, (ii) the weighted average of the net mortgage rates on the mortgage loans (in each case, adjusted, if necessary, to accrue on the basis of a 360-day year consisting of twelve 30-day months) as of their respective due dates in the month preceding the month in which such Distribution Date occurs (the “WAC Rate”), (iii) a rate equal to the lesser of a specified pass-through rate and the WAC Rate or (iv) the WAC Rate less a specified rate, but in any case not less than 0.000%. |

| (2) | Approximate; subject to a permitted variance of plus or minus 5%. The Certificate Balance of the VRR Interest is not included in the Certificate Balance or Notional Amount of any Class of Certificates set forth under "Offered Certificates" or "Non-Offered Certificates" in the table above. |

| (3) | The initial subordination levels are calculated based on the initial Certificate Balance. The approximate initial credit support percentages shown in the table above do not take into account the VRR Interest. However, losses incurred on the mortgage loans will be allocated between the VRR Interest and the Principal Balance Certificates, pro rata in accordance with their respective percentage allocation entitlement. See “Credit Risk Retention” and “Description of the Certificates” in the Preliminary Prospectus. |

| (4) | The weighted average life and principal window during which distributions of principal would be received as set forth in the table with respect to each class of Principal Balance Certificates are based on (i) modeling assumptions described in the Preliminary Prospectus and (ii) assumptions that there are no prepayments, modifications or losses in respect of the mortgage loans and there are no extensions or forbearances of maturity dates of the mortgage loans. The weighted average life and principal window of the Class A-2 and Class A-3 certificates are subject to change as described in footnote (8) below. |

| (5) | “Certificate Principal to Value Ratio” for any class of Principal Balance Certificates is calculated as the product of (a) the weighted average mortgage loan Cut-off Date LTV of the mortgage loans, multiplied by (b) a fraction, the numerator of which is the total initial Certificate Balance of the related class of Principal Balance Certificates and all other classes of Principal Balance Certificates, if any, that are senior to such class, and the denominator of which is the total initial Certificate Balance of all classes of Principal Balance Certificates. The Certificate Principal to Value Ratios of the Class A-1, Class A-2 and Class A-3 certificates are calculated in the aggregate for those classes as if they were a single class. |

| (6) | “Certificate Underwritten NOI Debt Yield” for any class of Principal Balance Certificates is calculated as the product of (a) the weighted average Underwritten NOI Debt Yield for the mortgage loans, multiplied by (b) a fraction, the numerator of which is the total initial Certificate Balance of all classes of Principal Balance Certificates and the denominator of which is the total initial Certificate Balance of such class of Principal Balance Certificates and all other classes of Principal Balance Certificates, if any, that are senior to such class. The Certificate Underwritten NOI Debt Yields of the Class A-1, Class A-2 and Class A-3 certificates are calculated in the aggregate for those classes as if they were a single class. |

| (7) | The initial subordination levels for the Class A-1, Class A-2 and Class A-3 certificates are represented in the aggregate. |

| (8) | The exact initial Certificate Balances of the Class A-2 and Class A-3 certificates are unknown and will be determined based on the final pricing of those classes of certificates. However, the respective initial Certificate Balances, weighted average lives and principal windows of the Class A-2 and Class A-3 certificates are expected to be within the applicable ranges reflected in the following chart. The aggregate initial Certificate Balance of the Class A-2 and Class A-3 certificates is expected to be approximately $501,700,000, subject to a variance of plus or minus 5.0%. |

| Class of Certificates | Expected Range of Initial Certificate Balance | Expected Range of Weighted Avg. Life (years)(4) | Expected Range of Principal Window (months)(4) |

| Class A-2 | $0 – $200,000,000 | NAP – 4.77 | NAP / 54 – 59 |

| Class A-3 | $301,700,000 – $501,700,000 | 4.86 – 4.83 | 59 – 60 / 54– 60 |

| (9) | As further described in the Preliminary Prospectus, the pass-through rate applicable to the Class X-A, Class X-F, Class X-G and Class X-H certificates (collectively, the “Class X Certificates”) for each Distribution Date will generally be equal to the excess of (i) the WAC Rate over (ii) (A) with respect to the Class X-A certificates, the weighted average of the pass-through rates of the Class A-1, Class A-2, Class A-3, Class A-M and Class B certificates (based on their respective Certificate Balances outstanding immediately prior to such Distribution Date), (B) with respect to the Class X-F certificates, the pass-through rate of the Class F certificates, (C) with respect to the Class X-G certificates, the pass-through rate of the Class G certificates and (D) with respect to the Class X-H certificates, the pass-through rate of the Class H certificates. |

| (10) | The Class X Certificates will not have Certificate Balances. None of the Class X Certificates will be entitled to distributions of principal. The interest accrual amounts on the Class X-A certificates will be calculated by reference to a notional amount equal to the aggregate Certificate Balances of the Class A-1, Class A-2, Class A-3, Class A-M and Class B certificates. The interest accrual amounts on the Class X-F certificates will be calculated by reference to a notional amount equal to the Certificate Balance of the Class F certificates. The interest accrual amounts on the Class X-G certificates will be calculated by reference to a notional amount equal to the Certificate Balance of the Class G certificates. The interest accrual amounts on the Class X-H certificates will be calculated by reference to a notional amount equal to the Certificate Balance of the Class H certificates. The notional amount of each class of Class X Certificates is subject to change depending upon the final pricing of the Principal Balance Certificates, as follows: (1) if as a result of such pricing the pass-through rate of any class of Principal Balance Certificates whose Certificate Balance comprises such notional amount is equal to the WAC Rate, the Certificate Balance of such class of Principal Balance Certificates may not be part of, and will reduce accordingly, such notional amount of such class of Class X Certificates (or, if as a result of such pricing the pass-through rate of such class of Class X Certificates is equal to zero, such class of Class X Certificates may not be issued on the Closing Date), and/or (2) if as a result of such pricing the pass-through rate of any class of Principal Balance Certificates that does not comprise such notional amount of such class of Class X Certificates is less than the WAC Rate, such class of Principal Balance Certificates may become a part of, and increase accordingly, such notional amount of such class of Class X Certificates. |

| (11) | The weighted average life and principal window during which distributions of principal would be received as set forth in the foregoing table with respect to the VRR Interest (as defined below) are based on the assumptions set forth under “Yield and Maturity Considerations—Weighted Average Life” in the Preliminary Prospectus and on the assumptions that there are no prepayments, modifications or losses in respect of the mortgage loans and that there are no extensions or forbearances of maturity dates of the mortgage loans. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 5 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE SUMMARY |

| (12) | German American Capital Corporation, as the retaining sponsor, is expected to acquire from the depositor, on the Closing Date, an “eligible vertical interest” (as defined in Regulation RR) in the form of a single vertical security (the “VRR Interest”), representing approximately (but not less than) 5.00% of all amounts collected on the mortgage loans (net of expenses of the issuing entity) that are available for distribution on the non-VRR certificates and the VRR Interest. See “Credit Risk Retention” in the Preliminary Prospectus. The VRR Interest is a class of Certificates. |

| (13) | Although it does not have a specified pass-through rate (other than for tax reporting purposes), the effective interest rate for the VRR Interest will be the WAC rate. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 6 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Ten Largest Mortgage Loans | ||||||||||

| Mortgage Loan |

Mortgage Loan Seller |

City, State | Property Type |

Mortgage Loan Cut-off Date |

% of Initial Outstanding Pool Balance |

Cut-off Date Balance per NRA/Unit(1) |

Cut-off Date LTV(1)(2) |

U/W NCF DSCR after IO(1) |

U/W NOI Debt Yield(1)(3) | |

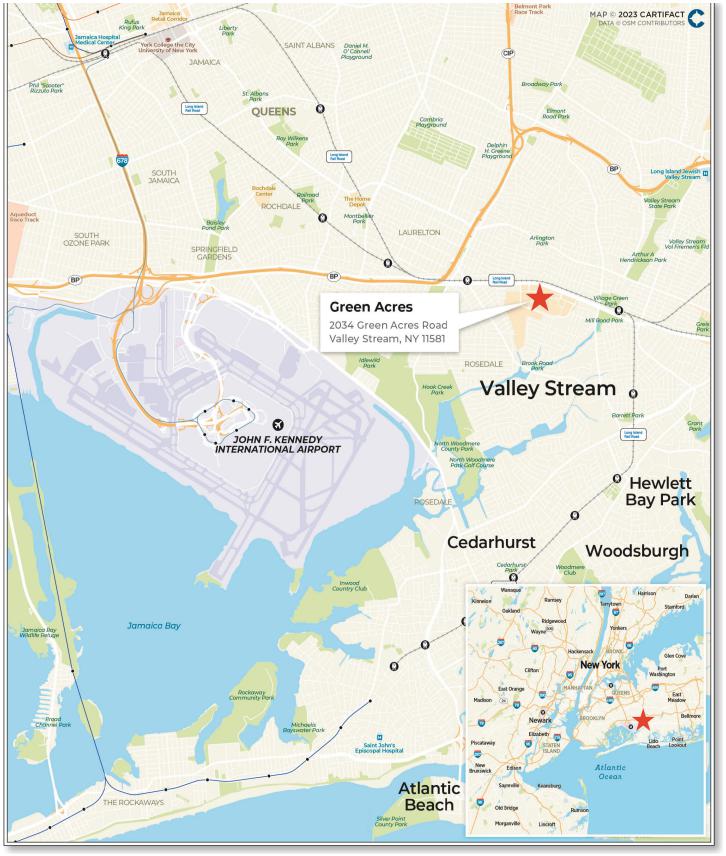

| Green Acres | BMO, GACC, GSMC | Valley Stream, NY | Retail | 75,000,000 | 9.8% | $178 | 54.5% | 2.10x | 13.0% | |

| Brandywine Strategic Office Portfolio | Barclays, CREFI | Various, Various | Office | 75,000,000 | 9.8% | $170 | 39.7% | 2.80x | 18.0% | |

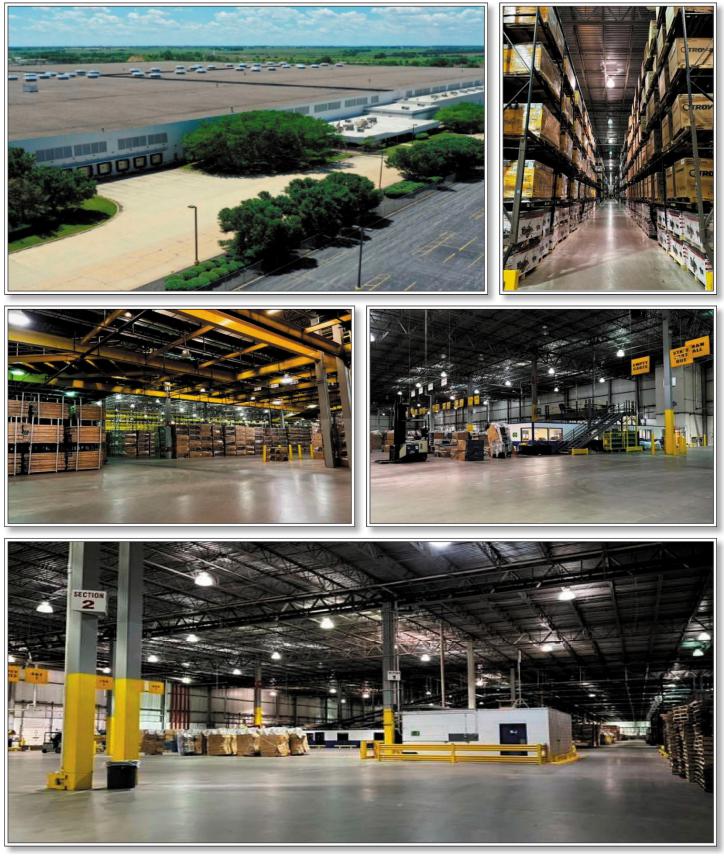

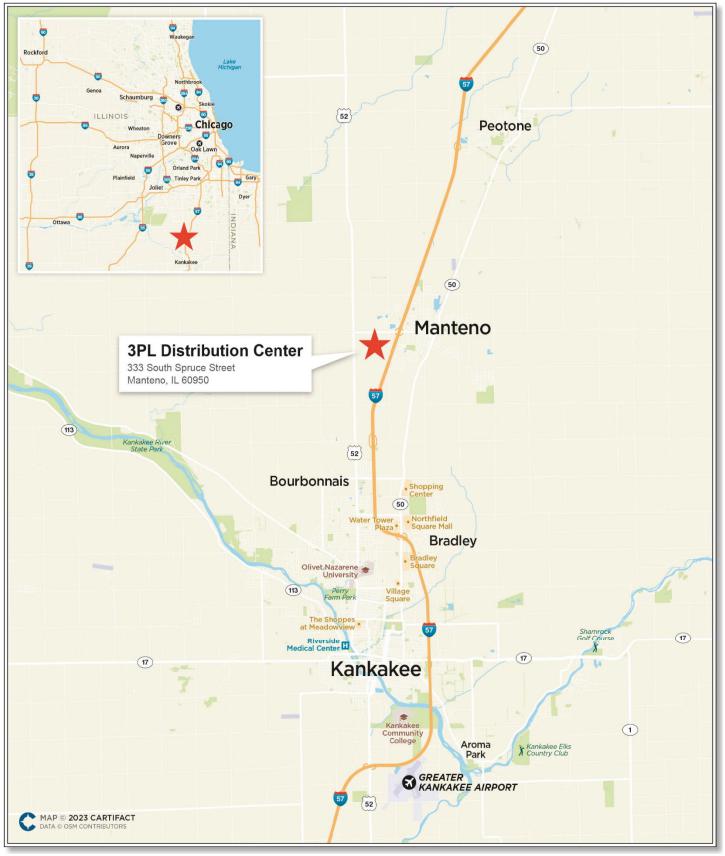

| 3PL Distribution Center | CREFI | Manteno, IL | Industrial | 66,964,706 | 8.7% | $43 | 50.0% | 1.27x | 11.2% | |

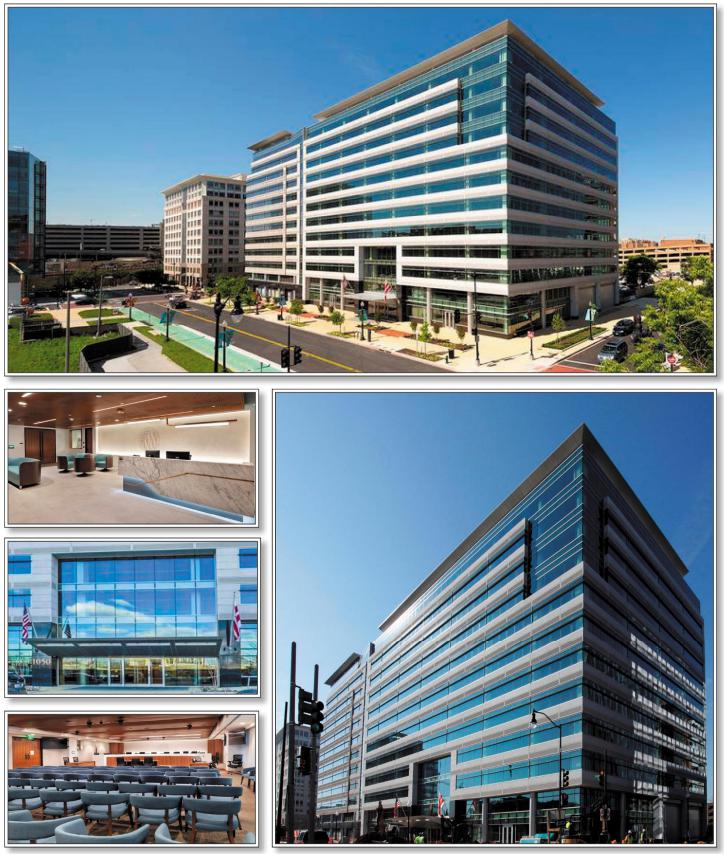

| Sentinel Square II | GACC | Washington, DC | Office | 64,000,000 | 8.4% | $366 | 62.3% | 1.47x | 9.1% | |

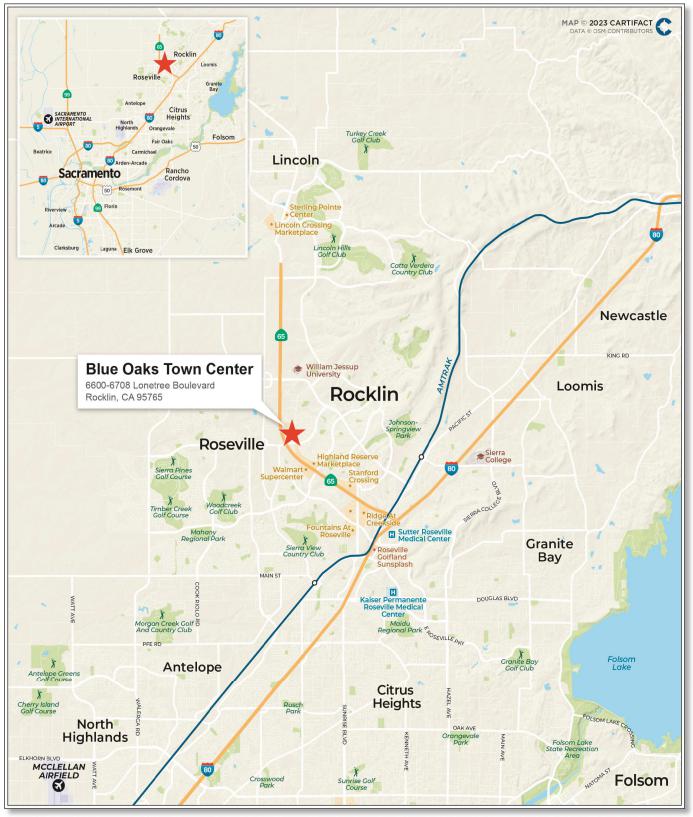

| Blue Oaks Town Center | Barclays | Rocklin, CA | Retail | 56,500,000 | 7.4% | $154 | 67.3% | 1.46x | 11.2% | |

| 428-430 North Rodeo | GACC | Beverly Hills, CA | Retail | 52,000,000 | 6.8% | $5,551 | 34.0% | 1.88x | 11.9% | |

| Palm Glade Apartments | BMO | Belle Glade, FL | Multifamily | 45,000,000 | 5.9% | $117,188 | 52.9% | 1.38x | 11.4% | |

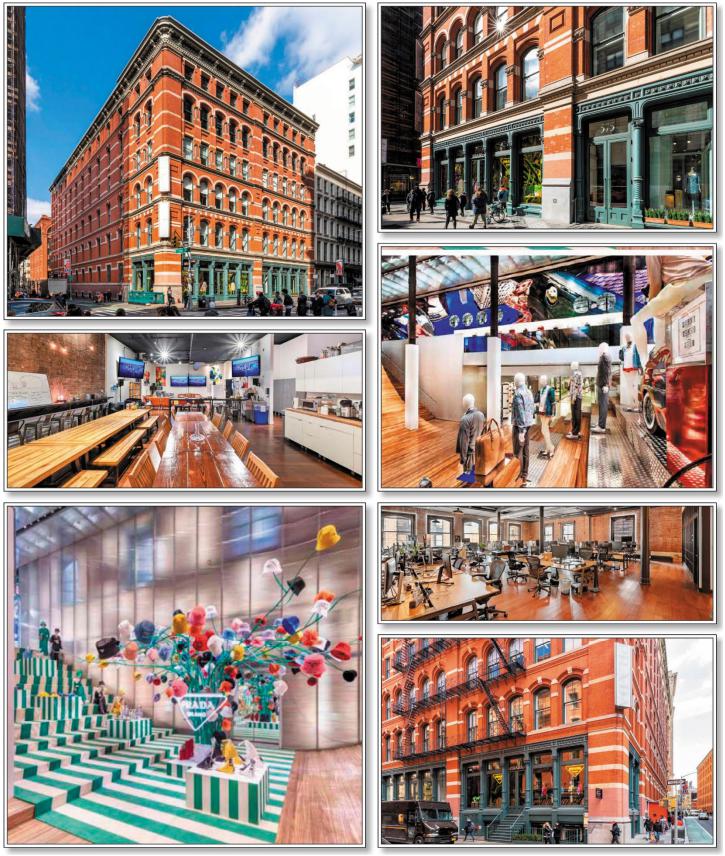

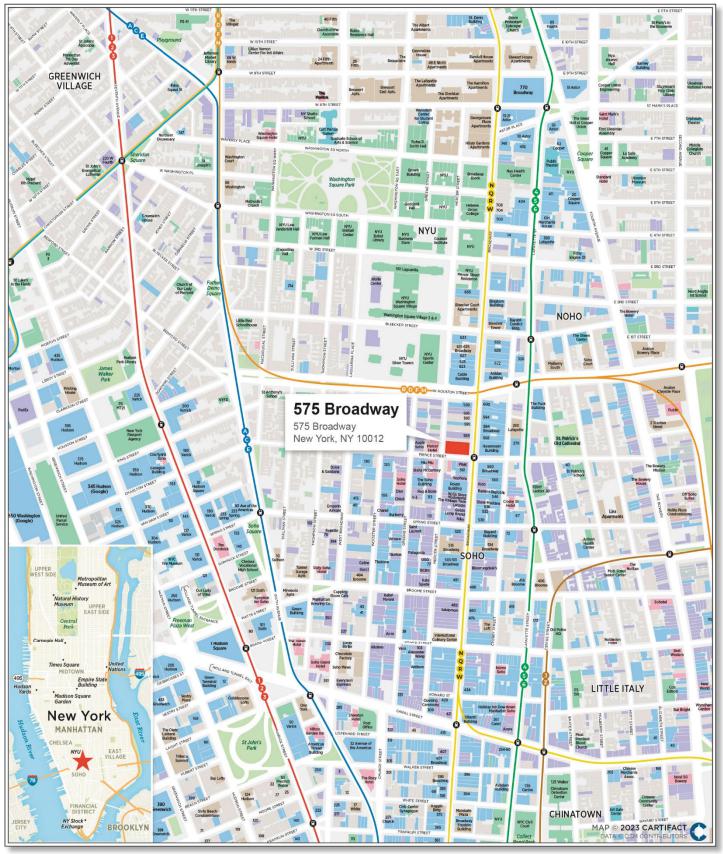

| 575 Broadway | CREFI | New York, NY | Mixed Use | 37,629,373 | 4.9% | $720 | 59.1% | 1.38x | 12.6% | |

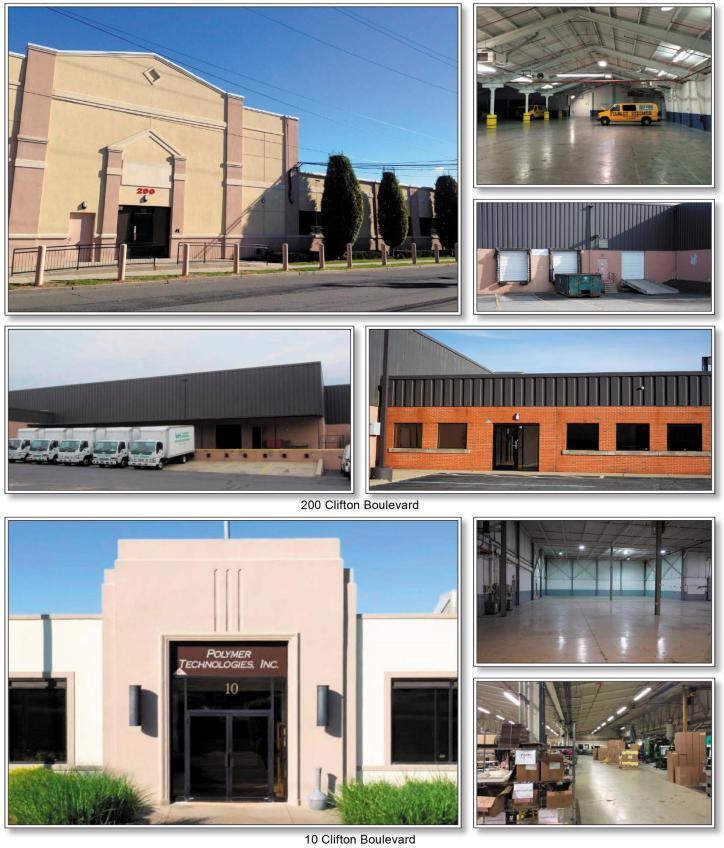

| Clifton Industrial | GACC | Clifton, NJ | Industrial | 27,900,000 | 3.6% | $97 | 47.2% | 1.49x | 9.0% | |

| Gilardian NYC Portfolio | BMO | New York, NY | Multifamily | 27,750,000 | 3.6% | $364,379 | 39.5% | 2.61x | 11.5% | |

| Total/Weighted Average | $527,744,079 | 68.9% | 51.1% | 1.81x | 12.3% | |||||

| (1) | The Cut-off Date Balance per NRA/Unit, Cut-off Date LTV, U/W NCF DSCR after IO and U/W NOI Debt Yield calculations include any related pari passu companion loan(s) and exclude any related subordinate companion loan(s) and/or mezzanine loan(s). |

| (2) | With respect to the Brandywine Strategic Office Portfolio and Palm Glade Apartments mortgage loans, the Cut-off Date LTV has been calculated using a value other than the “As Is” appraised value. For additional information please see the footnotes to Annex A-1 in the Preliminary Prospectus. |

| (3) | With respect to the Palm Glade Apartments mortgage loan the U/W NOI Debt Yield is calculated based on the Cut-off Date Balance net of an earnout reserve. |

| Subordinate Debt Summary | ||||||||||||

| Mortgage Loan | Mortgage Loan Cut-off Date Balance |

Pari Passu Companion Loans Cut-off Date Balance |

Subordinate

Debt Cut-off Date Balance |

Mezzanine Debt Cut-off Date Balance | Trust U/W NCF DSCR(1) |

Total

Debt U/W NCF DSCR(2) |

Trust

Cut-off Date LTV(1) |

Total

Debt Cut-off Date LTV(2) |

Trust U/W NOI Debt Yield(1) |

Total

Debt U/W NOI Debt Yield(2) | ||

| Gilardian NYC Portfolio | $27,750,000 | $28,000,000 | $0 | $37,750,000 | 2.61x | 1.14x | 39.5% | 66.3% | 11.5% | 6.9% | ||

| Hyatt Regency Jacksonville | $25,000,000 | $50,000,000 | $0 | $17,000,000 | 2.22x | 1.77x | 45.7% | 56.1% | 20.4% | 16.6% | ||

| Park West Village | $6,500,000 | $181,000,000 | $177,500,000 | $0 | 2.60x | 1.34x | 32.6% | 63.5% | 12.3% | 6.3% | ||

| (1) | Trust U/W NCF DSCR, Trust Cut-off Date LTV and Trust U/W NOI Debt Yield calculations include any related pari passu companion loan(s) and exclude any related subordinate companion loan(s) and/or mezzanine loan(s). |

| (2) | Total Debt U/W NCF DSCR, Total Debt Cut-off Date LTV and Total Debt U/W NOI Debt Yield calculations include any related pari passu companion loan(s), related subordinate companion loan(s) and/or related mezzanine loan(s). |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 7 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Companion Loan Summary |

| Loan No. | Mortgage Loan | Note(s) | Cut-off Date Balance | Holder of Note(1) | Lead Servicer for Whole Loan (Y/N) | Master Servicer Under Lead Securitization | Special Servicer Under Lead Securitization |

| 1 | Green Acres | A-1 | $48,500,000 | GSBI | Yes(2) | ||

| A-2 | $31,500,000 | FIVE 2023-V1 | No | ||||

| A-3 | $20,000,000 | GSBI | No | ||||

| A-4 | $24,000,000 | BMO | No | ||||

| A-5 | $21,500,000 | BMO | No | ||||

| A-6 | $20,000,000 | BMO 2023-C4(3) | No(2) | Midland | LNR | ||

| A-7 | $18,500,000 | FIVE 2023-V1 | No | ||||

| A-8 | $6,000,000 | BMO 2023-C4(3) | No(2) | Midland | LNR | ||

| A-9 | $50,000,000 | Morgan Stanley | No | ||||

| A-10 | $20,000,000 | Morgan Stanley | No | ||||

| A-11 | $10,000,000 | Morgan Stanley | No | ||||

| A-12 | $10,000,000 | Morgan Stanley | No | ||||

| A-13 | $30,000,000 | DBRI | No | ||||

| A-14 | $25,000,000 | FIVE 2023-V1 | No | ||||

| A-15 | $20,000,000 | DBRI | No | ||||

| A-16 | $15,000,000 | DBRI | No | ||||

| 2 | Brandywine Strategic Office Portfolio | A-1-1 | $47,000,000 | FIVE 2023-V1 | Yes | Midland | Greystone |

| A-1-2 | $23,000,000 | BCREI | No | ||||

| A-2 | $15,750,001 | BCREI | No | ||||

| A-3 | $25,000,000 | Bank of America, N.A. | No | ||||

| A-4 | $18,083,333 | Bank of America, N.A. | No | ||||

| A-5 | $10,000,000 | Bank of America, N.A. | No | ||||

| A-6 | $25,000,000 | Wells Fargo | No | ||||

| A-7 | $18,083,333 | Wells Fargo | No | ||||

| A-8 | $10,000,000 | Wells Fargo | No | ||||

| A-9 | $20,000,000 | FIVE 2023-V1 | No | ||||

| A-10 | $20,000,000 | CREFI | No | ||||

| A-11-1 | $8,000,000 | FIVE 2023-V1 | No | ||||

| A-11-2 | $5,083,333 | CREFI | No | ||||

| 4 | Sentinel Square II | A-1 | $40,000,000 | DBRI | No | ||

| A-2 | $25,000,000 | FIVE 2023-V1 | Yes | Midland | Greystone | ||

| A-3 | $25,000,000 | FIVE 2023-V1 | No | ||||

| A-4 | $14,000,000 | FIVE 2023-V1 | No | ||||

| 8 | 575 Broadway | A-1-1 | $25,951,292 | BMO 2023-C4(3) | No | ||

| A-1-2 | $13,973,772 | FIVE 2023-V1 | No | ||||

| A-2 | $23,655,601 | FIVE 2023-V1 | Yes | Midland | Greystone | ||

| A-3 | $28,646,234 | Societe Generale | No | ||||

| A-4 | $19,962,532 | Societe Generale | No | ||||

| A-5 | $14,971,899 | Societe Generale | No | ||||

| 10 | Gilardian NYC Portfolio | A-1 | $28,000,000 | BMO 2023-C4(3)(4) | No | ||

| A-2 | $27,750,000 | FIVE 2023-V1 | Yes | Midland | Greystone | ||

| 11 | Hyatt Regency Jacksonville | A-1 | $50,000,000 | Benchmark 2022-B37 | Yes | Midland | Rialto |

| A-2 | $15,000,000 | FIVE 2023-V1 | No | ||||

| A-3 | $10,000,000 | FIVE 2023-V1 | No |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 8 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Loan No. | Mortgage Loan | Note(s) | Cut-off Date Balance | Holder of Note(1) | Lead Servicer for Whole Loan (Y/N) | Master Servicer Under Lead Securitization | Special Servicer Under Lead Securitization |

| 12 | Metroplex | A-1 | $25,000,000 | FIVE 2023-V1 | Servicing Shift(5) | Midland | Greystone |

| A-2 | $24,000,000 | Argentic | Yes(5) | ||||

| A-3 | $5,000,000 | Argentic | No | ||||

| 14 | Centers of High Point | A-1 | $20,000,000 | FIVE 2023-V1 | Yes | Midland | Greystone |

| A-2 | $9,642,857 | DBRI | No | ||||

| 19 | Essex Crossing | A-1 | $25,000,000 | Morgan Stanley | Yes(5) | ||

| A-2 | $15,690,000 | FIVE 2023-V1 | Servicing Shift(5) | Midland | Greystone | ||

| 25 | Park West Village | A-1 | $17,500,000 | BBCMS 2022-C17 | No | ||

| A-2-1 | $26,000,000 | BMO 2023-C4(3) | No | ||||

| A-2-2 | $6,500,000 | FIVE 2023-V1 | No | ||||

| A-3 | $7,500,000 | BBCMS 2022-C18 | No | ||||

| A-4 | $5,000,000 | BMO 2022-C3 | No | ||||

| A-5 | $17,500,000 | Benchmark 2022-B37 | No | ||||

| A-6 | $15,000,000 | Benchmark 2022-B37 | No | ||||

| A-7 | $15,000,000 | Benchmark 2022-B37 | No | ||||

| A-8 | $15,000,000 | Benchmark 2022-B37 | No | ||||

| A-9 | $17,500,000 | BMO 2022-C3(3) | No | ||||

| A-10 | $15,000,000 | BMO 2022-C3(3) | No | ||||

| A-11 | $15,000,000 | BBCMS 2022-C17 | No | ||||

| A-12 | $15,000,000 | BBCMS 2022-C17 | No | ||||

| B-A | $66,500,000 | BBCMS 2022-C17 | No | ||||

| B-B | $111,000,000 | Park West Village Grand Avenue Partners, LLC | Yes | KeyBank | Argentic |

| (1) | The identification of a securitization trust means we have identified another securitization trust that has closed or as to which a preliminary prospectus (or preliminary offering circular) or final prospectus (or final offering circular) has printed that has or is expected to include the identified Mortgage Note(s). |

| (2) | The related whole loan is expected to be initially serviced under the pooling and servicing agreement governing the BMO 2023-C4 transaction. From and after the securitization of the related controlling note, the related whole loan will be serviced under the related pooling and servicing agreement for such future securitization. |

| (3) | The BMO 2023-C4 securitization transaction is expected to close on or prior to the Closing Date. |

| (4) | The Gilardian NYC Portfolio Whole Loan will be serviced pursuant to the pooling and servicing agreement governing the BMO 2023-C4 transaction until the Closing Date. On or after the Closing Date, the Gilardian NYC Portfolio Whole Loan will be serviced pursuant to the PSA. |

| (5) | Prior to the related servicing shift securitization date, the related whole loan will be serviced under the pooling and servicing agreement for this transaction. From and after the related servicing shift securitization date, the related servicing shift whole loan will be serviced under the related servicing shift pooling and servicing agreement. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 9 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Distribution of Cut-off Date Balances(1) | ||||||||||||

| Range of Cut-off Date Balances | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Pool |

Weighted Averages | ||||||||

| Mortgage Rate | Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||||

| $5,100,000 | - | $9,999,999 | 4 | $30,358,866 | 4.0% | 6.2399% | 58 | 1.80x | 55.2% | 52.4% | ||

| $10,000,000 | - | $19,999,999 | 8 | $113,765,000 | 14.9% | 6.6384% | 59 | 1.79x | 59.8% | 59.8% | ||

| $20,000,000 | - | $29,999,999 | 6 | $149,280,000 | 19.5% | 6.0057% | 59 | 1.99x | 50.8% | 50.3% | ||

| $30,000,000 | - | $39,999,999 | 1 | $37,629,373 | 4.9% | 7.4900% | 58 | 1.38x | 59.1% | 54.7% | ||

| $40,000,000 | - | $75,000,000 | 7 | $434,464,706 | 56.8% | 6.4335% | 59 | 1.82x | 51.4% | 51.1% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Distribution of Mortgage Rates(1) | ||||||||||||

| Range of Mortgage Rates | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Pool |

Weighted Averages | ||||||||

| Mortgage Rate | Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||||

| 4.3381166% | - | 5.9999% | 5 | $212,150,000 | 27.7% | 5.6390% | 59 | 2.35x | 45.7% | 45.7% | ||

| 6.0000% | - | 6.4999% | 8 | $191,144,000 | 25.0% | 6.1875% | 59 | 1.66x | 53.5% | 53.2% | ||

| 6.5000% | - | 6.9999% | 10 | $248,515,000 | 32.5% | 6.7832% | 59 | 1.72x | 58.8% | 58.5% | ||

| 7.0000% | - | 7.5400% | 3 | $113,688,945 | 14.9% | 7.5067% | 59 | 1.35x | 53.9% | 50.8% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Property Type Distribution(1)(2) | ||||||||||||

| Property Type |

Number of Mortgaged Properties |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Number of NRA/Units/Rooms |

Weighted Averages | |||||||

|

Cut-off

Date NRA/Units/Rooms |

Mortgage Rate |

Stated Remaining Term (Mos.) |

Occupancy | U/W NCF DSCR |

Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||

| Office | 12 | $222,455,000 | 29.1% | 2,649,186 | $172 | 6.1755% | 59 | 90.0% | 2.09x | 53.2% | 53.2% | |

| CBD | 5 | $142,210,204 | 18.6% | 1,649,153 | $211 | 6.1029% | 59 | 90.3% | 2.01x | 52.0% | 52.0% | |

| Suburban | 7 | $80,244,796 | 10.5% | 1,000,033 | $102 | 6.3041% | 59 | 89.4% | 2.21x | 55.3% | 55.3% | |

| Retail | 6 | $202,944,000 | 26.5% | 2,534,451 | $1,572 | 6.3678% | 60 | 98.3% | 1.81x | 53.7% | 53.6% | |

| Anchored | 3 | $111,060,000 | 14.5% | 406,100 | $2,679 | 6.6179% | 60 | 98.5% | 1.66x | 51.6% | 51.5% | |

| Regional Mall | 1 | $75,000,000 | 9.8% | 2,081,286 | $178 | 5.8990% | 59 | 97.7% | 2.10x | 54.5% | 54.5% | |

| Other | 1 | $16,500,000 | 2.2% | 33,412 | $494 | 6.8200% | 60 | 100.0% | 1.57x | 63.2% | 63.2% | |

| Single Tenant | 1 | $384,000 | 0.1% | 13,653 | $28 | 6.1830% | 60 | 100.0% | 1.41x | 64.0% | 58.0% | |

| Industrial | 5 | $107,616,706 | 14.1% | 2,057,444 | $59 | 6.9455% | 59 | 97.2% | 1.38x | 49.2% | 47.6% | |

| Warehouse/Distribution | 3 | $94,864,706 | 12.4% | 1,835,261 | $59 | 7.0371% | 59 | 96.9% | 1.33x | 49.2% | 47.5% | |

| Manufacturing/Warehouse | 1 | $10,000,000 | 1.3% | 195,467 | $51 | 6.2860% | 57 | 100.0% | 1.81x | 45.7% | 45.7% | |

| Cold Storage | 1 | $2,752,000 | 0.4% | 26,716 | $103 | 6.1830% | 60 | 100.0% | 1.41x | 64.0% | 58.0% | |

| Multifamily | 5 | $96,000,000 | 12.5% | 1,438 | $180,198 | 5.8220% | 59 | 94.1% | 1.78x | 50.9% | 50.9% | |

| Garden | 2 | $61,750,000 | 8.1% | 435 | $174,488 | 6.6122% | 59 | 92.0% | 1.31x | 58.0% | 58.0% | |

| High Rise | 3 | $34,250,000 | 4.5% | 1,003 | $190,491 | 4.3973% | 58 | 98.0% | 2.61x | 38.2% | 38.2% | |

| Mixed Use | 10 | $86,775,373 | 11.3% | 913,760 | $10,294 | 6.9916% | 59 | 90.1% | 1.64x | 59.9% | 57.3% | |

| Retail/Office | 1 | $37,629,373 | 4.9% | 176,648 | $720 | 7.4900% | 58 | 88.1% | 1.38x | 59.1% | 54.7% | |

| Industrial/Retail | 6 | $20,000,000 | 2.6% | 482,216 | $41 | 6.5000% | 60 | 98.1% | 2.03x | 67.2% | 65.4% | |

| Office/Retail | 1 | $15,690,000 | 2.0% | 60,365 | $674 | 6.8700% | 59 | 100.0% | 1.32x | 65.0% | 65.0% | |

| Hospitality/Retail | 1 | $10,000,000 | 1.3% | 117 | $85,470 | 6.5700% | 59 | 62.7% | 2.45x | 38.5% | 38.5% | |

| Industrial/Other | 1 | $3,456,000 | 0.5% | 194,414 | $18 | 6.1830% | 60 | 100.0% | 1.41x | 64.0% | 58.0% | |

| Hospitality | 3 | $44,094,866 | 5.8% | 1,185 | $80,195 | 6.8731% | 58 | 57.9% | 2.15x | 50.2% | 48.8% | |

| Full Service | 1 | $25,000,000 | 3.3% | 951 | $78,864 | 6.8681% | 56 | 52.5% | 2.22x | 45.7% | 44.3% | |

| Limited Service | 1 | $10,000,000 | 1.3% | 130 | $76,923 | 6.4700% | 60 | 57.0% | 2.32x | 51.5% | 51.5% | |

| Select Service | 1 | $9,094,866 | 1.2% | 104 | $87,451 | 7.3300% | 59 | 73.6% | 1.77x | 61.0% | 58.1% | |

| Self Storage | 1 | $5,100,000 | 0.7% | 88,300 | $58 | 6.4300% | 59 | 90.6% | 1.56x | 56.8% | 56.8% | |

| Parking | 1 | $512,000 | 0.1% | 32,206 | $16 | 6.1830% | 60 | 100.0% | 1.41x | 64.0% | 58.0% | |

| Total/Weighted Average(4) | 43 | $765,497,945 | 100.0% | 6.4248% | 59 | 91.9% | 1.82x | 53.1% | 52.5% | |||

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 10 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Geographic Distribution(1)(2) | |||||||||||

| State/Location |

Number of Properties |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | |||||||

| Mortgage Rate | Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | |||||||

| California | 7 | $202,530,000 | 26.5% | 6.5869% | 60 | 1.79x | 53.9% | 53.9% | |||

| Southern(5) | 6 | $146,030,000 | 19.1% | 6.4309% | 60 | 1.92x | 48.7% | 48.7% | |||

| Northern(5) | 1 | $56,500,000 | 7.4% | 6.9900% | 60 | 1.46x | 67.3% | 67.3% | |||

| New York | 6 | $162,569,373 | 21.2% | 6.0446% | 59 | 1.97x | 53.1% | 52.1% | |||

| New York City | 5 | $87,569,373 | 11.4% | 6.1693% | 58 | 1.85x | 52.0% | 50.1% | |||

| New York State | 1 | $75,000,000 | 9.8% | 5.8990% | 59 | 2.10x | 54.5% | 54.5% | |||

| Illinois | 8 | $96,628,706 | 12.6% | 7.1741% | 59 | 1.46x | 49.8% | 47.5% | |||

| Florida | 2 | $70,000,000 | 9.1% | 6.7504% | 58 | 1.68x | 50.3% | 49.8% | |||

| District of Columbia | 1 | $64,000,000 | 8.4% | 6.0500% | 58 | 1.47x | 62.3% | 62.3% | |||

| Texas | 4 | $51,264,356 | 6.7% | 6.4205% | 60 | 2.25x | 52.2% | 51.7% | |||

| Pennsylvania | 5 | $48,755,510 | 6.4% | 5.8750% | 60 | 2.80x | 39.7% | 39.7% | |||

| New Jersey | 2 | $27,900,000 | 3.6% | 5.8300% | 59 | 1.49x | 47.2% | 47.2% | |||

| North Carolina | 6 | $20,000,000 | 2.6% | 6.5000% | 60 | 2.03x | 67.2% | 65.4% | |||

| Ohio | 1 | $16,750,000 | 2.2% | 6.4165% | 59 | 1.14x | 71.6% | 71.6% | |||

| Wyoming | 1 | $5,100,000 | 0.7% | 6.4300% | 59 | 1.56x | 56.8% | 56.8% | |||

| Total/Weighted Average | 43 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | |||

| Distribution of Cut-off Date LTVs(1)(3) | ||||||||||||

| Range of Cut-off Date LTVs | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||||

| Mortgage Rate | Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV |

Maturity Date LTV | ||||||||

| 32.6% | - | 39.9% | 5 | $171,250,000 | 22.4% | 5.7294% | 60 | 2.46x | 37.6% | 37.6% | ||

| 40.0% | - | 49.9% | 3 | $62,900,000 | 8.2% | 6.3151% | 57 | 1.83x | 46.4% | 45.8% | ||

| 50.0% | - | 59.9% | 9 | $307,224,079 | 40.1% | 6.7220% | 59 | 1.70x | 54.1% | 53.1% | ||

| 60.0% | - | 69.9% | 8 | $207,373,866 | 27.1% | 6.5927% | 59 | 1.54x | 64.9% | 64.3% | ||

| 70.0% | - | 71.6% | 1 | $16,750,000 | 2.2% | 6.4165% | 59 | 1.14x | 71.6% | 71.6% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Distribution of Maturity Date LTVs(1)(3) | ||||||||||||

| Range of Maturity Date LTVs | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||||

| Mortgage Rate | Stated Remaining Term (Mos.)(2) |

U/W NCF DSCR | Cut-off Date LTV |

Maturity Date LTV | ||||||||

| 32.6% | - | 39.9% | 5 | $171,250,000 | 22.4% | 5.7294% | 60 | 2.46x | 37.6% | 37.6% | ||

| 40.0% | - | 49.9% | 4 | $129,864,706 | 17.0% | 6.9467% | 58 | 1.54x | 48.2% | 46.7% | ||

| 50.0% | - | 59.9% | 10 | $259,018,239 | 33.8% | 6.5117% | 59 | 1.80x | 55.8% | 54.9% | ||

| 60.0% | - | 71.6% | 7 | $205,365,000 | 26.8% | 6.5650% | 59 | 1.50x | 65.6% | 65.4% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Distribution of Underwritten NCF Debt Service Coverages(1) | ||||||||||||

| Range of Underwritten NCF Debt Service Coverages | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||||

| Mortgage Rate |

Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||||

| 1.14x | - | 1.49x | 9 | $340,098,079 | 44.4% | 6.7845% | 59 | 1.38x | 58.5% | 57.4% | ||

| 1.50x | - | 1.99x | 8 | $157,249,866 | 20.5% | 6.4810% | 59 | 1.78x | 50.1% | 49.9% | ||

| 2.00x | - | 2.49x | 6 | $158,900,000 | 20.8% | 6.2958% | 59 | 2.19x | 54.0% | 53.6% | ||

| 2.50x | - | 2.80x | 3 | $109,250,000 | 14.3% | 5.4117% | 59 | 2.74x | 39.2% | 39.2% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Original Terms to Maturity (1) | ||||||||||

| Original Terms to Maturity |

Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||

| Mortgage Rate |

Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||

| 60 | - | 60 | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% |

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 11 | ||

FIVE 2023-V1 Mortgage Trust

|

| OVERVIEW OF MORTGAGE POOL CHARACTERISTICS |

| Distribution of Remaining Terms to Maturity (1) | ||||||||||||

| Range of Remaining Terms to Maturity |

Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||||

| Mortgage Rate |

Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||||

| 54 | - | 58 | 5 | $143,129,373 | 18.7% | 6.5244% | 57 | 1.65x | 56.1% | 54.6% | ||

| 59 | - | 60 | 21 | $622,368,572 | 81.3% | 6.4019% | 59 | 1.86x | 52.4% | 52.0% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Distribution of Underwritten NOI Debt Yields(1)(4) | ||||||||||||

| Range of Underwritten NOI Debt Yields | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||||

| Mortgage Rate |

Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(2) |

Maturity Date LTV(2) | ||||||||

| 7.5% | - | 8.4% | 1 | $16,750,000 | 2.2% | 6.4165% | 59 | 1.14x | 71.6% | 71.6% | ||

| 8.5% | - | 9.4% | 3 | $107,590,000 | 14.1% | 6.1125% | 58 | 1.45x | 58.8% | 58.8% | ||

| 9.5% | - | 10.4% | 1 | $5,100,000 | 0.7% | 6.4300% | 59 | 1.56x | 56.8% | 56.8% | ||

| 10.5% | - | 11.4% | 4 | $184,964,706 | 24.2% | 7.0998% | 59 | 1.38x | 57.2% | 56.3% | ||

| 11.5% | - | 20.4% | 17 | $451,093,239 | 58.9% | 6.2228% | 59 | 2.12x | 49.3% | 48.6% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||||

| Amortization Types(1) | ||||||||||

| Amortization Type | Number of Mortgage Loans |

Aggregate Cut-off Date Balance |

% of Initial Outstanding Pool Balance |

Weighted Averages | ||||||

| Mortgage Rate |

Stated Remaining Term (Mos.) |

U/W NCF DSCR | Cut-off Date LTV(3) |

Maturity Date LTV(3) | ||||||

| Interest Only | 20 | $597,145,000 | 78.0% | 6.2017% | 59 | 1.90x | 52.6% | 52.6% | ||

| Amortizing Balloon | 4 | $123,352,945 | 16.1% | 7.4030% | 59 | 1.35x | 54.7% | 51.4% | ||

| Interest Only, Amortizing Balloon | 2 | $45,000,000 | 5.9% | 6.7045% | 58 | 2.14x | 55.3% | 53.7% | ||

| Total/Weighted Average | 26 | $765,497,945 | 100.0% | 6.4248% | 59 | 1.82x | 53.1% | 52.5% | ||

| (1) | The U/W NCF DSCR, Cut-off Date LTV, Maturity Date LTV, Underwritten NOI Debt Yield and Cut-off Date Balance per # of NRA/Units/Rooms calculations include any related pari passu companion loan(s) and exclude any related subordinate companion loan(s) and/or mezzanine loan(s). |

| (2) | Reflects allocated loan amount for properties securing multi-property Mortgage Loans. |

| (3) | With respect to five mortgage loans (11 mortgaged properties) (20.3%) (Brandywine Strategic Office Portfolio, Palm Glade Apartments, Tesla Long Beach, Holiday Inn Express Van Nuys and Hilton Garden Inn McAllen Airport), the Cut-off Date LTV and Maturity Date LTV have been calculated using a value other than the “As Is” appraised value. For additional information please see the footnotes to Annex A-1 in the Preliminary Prospectus. |

| (4) | With respect to the Palm Glade Apartments mortgage loan (5.9%) the U/W NOI Debt Yield is calculated based on the Cut-off Date Balance net of an earnout reserve. |

| Previously Securitized Mortgaged Properties(1) | ||||||

| Mortgaged Property | Cut-off Date Balance | % of Initial Outstanding Pool Balance | City, State | Property Type | Previous Securitization | |

| Green Acres | $75,000,000 | 9.8% | Valley Stream, New York | Retail | COMM 2013-GAM | |

| Sentinel Square II | $64,000,000 | 8.4% | Washington, District of Columbia | Office | Benchmark 2018-B1 | |

| 428-430 North Rodeo | $52,000,000 | 6.8% | Beverly Hills, California | Retail | MSBAM 2013-C13 | |

| 575 Broadway | $37,629,373 | 4.9% | New York, New York | Mixed Use | UBSBB 2013-C6 | |

| 10 Clifton Boulevard | $14,376,000 | 1.9% | Clifton, New Jersey | Industrial | COMM 2014-CR20 | |

| 200 Clifton Boulevard | $13,524,000 | 1.8% | Clifton, New Jersey | Industrial | COMM 2015-CR22 | |

| Hyatt Regency Jacksonville | $25,000,000 | 3.3% | Jacksonville, Florida | Hospitality | JPMCC 2017-FL11 | |

| Metroplex | $25,000,000 | 3.3% | Los Angeles, California | Office | COMM 2012-CR5 | |

| Ontario Airport Tower | $23,630,000 | 3.1% | Ontario, California | Office | WFCM 2015-LC20 | |

| ECD Lincolnshire | $10,000,000 | 1.3% | Lincolnshire, Illinois | Mixed Use | JPMCC 2013-C10 | |

| Park West Village | $6,500,000 | 0.8% | New York, New York | Multifamily | UBSCM 2017-C2, UBSCM 2017-C3, UBSCM 2017-C4 | |

| (1) | The table above includes mortgaged properties securing mortgage loans for which the most recent prior financing of all or a significant portion of each such mortgaged property was included in a securitization. Information under “Previous Securitization” represents the most recent such securitization with respect to each of those mortgaged properties. The information in the above table is based solely on information provided by the related borrower or obtained through searches of a third-party database and has not otherwise been confirmed by the related mortgage loan seller. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 12 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE OVERVIEW |

| Allocation between VRR Interest and the Non-VRR Certificates: | The aggregate amount available for distribution to holders of the certificates (including the VRR Interest) on each Distribution Date will be: (i) the gross amount of interest, principal, yield maintenance charges and prepayment premiums collected with respect to the Mortgage Loans in the applicable one-month collection period, net of specified expenses of the issuing entity, including fees payable therefrom to, and losses, liabilities, costs and expenses reimbursable or indemnifiable therefrom to, the Master Servicer, the Special Servicer, the Certificate Administrator, the Trustee, the Operating Advisor, the Asset Representations Reviewer and CREFC®; and (ii) allocated to amounts available for distribution to the holders of the VRR Interest, on the one hand, and amounts available for distribution to the holders of the Certificates (other than the Class R certificates and the VRR Interest) (the “Non-VRR Certificates”), on the other hand. On each Distribution Date, the portion of such aggregate available funds allocable to: (a) the VRR Interest will be the product of such aggregate available funds multiplied by a fraction, expressed as a percentage, the numerator of which is the initial Certificate Balance of the VRR Interest, and the denominator of which is the sum of the aggregate initial Certificate Balance of all classes of Principal Balance Certificates and the initial Certificate Balance of the VRR Interest (the “VRR Percentage”); and (b) the Non-VRR Certificates will at all times be the product of such aggregate available funds multiplied by the difference between 100% and the VRR Percentage (such difference, the “Non-VRR Percentage”). See “Credit Risk Retention” and “Description of the Certificates” in the Preliminary Prospectus. |

| Principal Payments: | Payments in respect of the Non-VRR Percentage of principal on the Non-VRR Certificates will be distributed to the Class A-1, Class A-2, Class A-3, Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates, in that order, until the Certificate Balance of each such class is reduced to zero. Notwithstanding the foregoing, if the total Certificate Balance of the Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates have been reduced to zero as a result of loss allocation, payments in respect of principal of the certificates will be distributed, first, to the Class A-1, Class A-2 and Class A-3 certificates, on a pro rata basis, based on the Certificate Balance of each such class, then, to the extent of any recoveries on realized losses, to the Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates, in that order, in each case until the Certificate Balance of each such class is reduced to zero (or previously allocated realized losses have been fully reimbursed). Each of the Class X Certificates will not be entitled to receive distributions of principal; however, (i) the notional amount of the Class X-A certificates will be reduced by the aggregate amount of principal distributions and realized losses allocated to the Class A-1, Class A-2, Class A-3, Class A-M and Class B certificates; (ii) the notional amount of the Class X-F certificates will be reduced by the amount of principal distributions and realized losses allocated to the Class F certificates; (iii) the notional amount of the Class X-G certificates will be reduced by the amount of principal distributions and realized losses allocated to the Class G certificates; and (iv) the notional amount of the Class X-H certificates will be reduced by the amount of principal distributions and realized losses allocated to the Class H certificates.

|

| Interest Payments: | On each Distribution Date, interest accrued for each class of Non-VRR Certificates at the applicable pass-through rate will be distributed in the following order of priority, to the extent of the Non-VRR Percentage of the aggregate available funds (exclusive of any portion thereof that represents the Non-VRR Percentage of any yield maintenance charges and prepayment premiums): first, to the Class A-1, Class A-2, Class A-3, Class X-A, Class X-F, Class X-G, and Class X-H certificates, on a pro rata basis, based on the accrued and unpaid interest on each such class and then, to the Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates, in that order, in each case until the interest payable to each such class is paid in full. The pass-through rates applicable to the Class A-1, Class A-2, Class A-3, Class A-M, Class B, Class C, Class D, Class E, Class F, Class G and Class H certificates for each Distribution Date will equal one of: (i) a fixed per annum rate, (ii) the WAC Rate, (iii) a rate equal to the lesser of a specified pass-through rate and the WAC Rate or (iv) the WAC Rate less a specified rate, but in any case not less than 0.000%. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 13 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE OVERVIEW |

As further described in the Preliminary Prospectus, the pass-through rates applicable to the Class X Certificates for each Distribution Date will generally be equal to the excess of (i) the WAC Rate over (ii) (A) with respect to the Class X-A Certificates, the weighted average of the pass-through rates of the Class A-1, Class A-2, Class A-3, Class A-M and Class B certificates (weighted based on their respective Certificate Balances outstanding immediately prior to that Distribution Date), (B) with respect to the Class X-F certificates, the pass-through rate of the Class F certificates, (C) with respect to the Class X-G certificates, the pass-through rate of the Class G certificates and (D) with respect to the Class X-H certificates, the pass-through rate of the Class H certificates. | |

| Prepayment Interest Shortfalls: | Prepayment interest shortfalls will be allocated pro rata based on interest entitlements, in reduction of the interest otherwise payable with respect to each of the interest-bearing classes of certificates. |

| Loss Allocation: | The Non-VRR Percentage of losses on the Mortgage Loans will be allocated to each class of Non-VRR Certificates entitled to principal in reverse alphabetical order starting with the Class H certificates through and including the Class A-M certificates and then to the Class A-1, Class A-2 and Class A-3 certificates on a pro rata basis based on the Certificate Balance of each such class. The notional amount of any class of Class X Certificates will be reduced by the aggregate amount of realized losses allocated to the class(es) of certificates that are component(s) of the notional amount of such class of Class X-A, Class X-F, Class, X-G and Class X-H Certificates. |

| Prepayment Premiums: | On any Distribution Date, the Non-VRR Percentage of any prepayment premiums and yield maintenance charges collected in respect of the Mortgage Loans during the related Collection Period will be required to be distributed by the certificate administrator in the following manner: (a) pro rata, between (i) the group (the “YM Group A”) of the Class A-1, Class A-2, Class A-3, Class X-A, Class A-M and Class B certificates, and (ii) the group (together with the YM Group A, the “YM Groups”) of the Class C, Class D and Class E certificates based upon the aggregate amount of principal distributed to the classes of Principal Balance Certificates in each YM Group on such Distribution Date; and (b) as among the respective classes of Certificates in each YM Group in the following manner: (i) each class of Principal Balance Certificates in such YM Group will be entitled to receive on each Distribution Date the portion of such prepayment premium and yield maintenance charge in an amount equal to the product of (A) a fraction, not greater than one, the numerator of which is the amount of principal distributed to such class of certificates on such Distribution Date and the denominator of which is the total amount of principal distributed to the holders of each class of the Principal Balance Certificates in such YM Group on such Distribution Date; (B) the Base Interest Fraction for the related principal prepayment and such class of certificates and (C) the aggregate amount of such prepayment premiums and yield maintenance charges, (ii) the portion of such prepayment premium and yield maintenance charge allocated to such YM Group remaining after such distributions to the applicable classes of Principal Balance Certificates will be distributed to the class of Class X Certificates (if any) in such YM Group. If there is more than one class of Principal Balance Certificates in either YM Group entitled to distributions of principal on any particular Distribution Date on which prepayment premiums and yield maintenance charges are distributable to such classes, the aggregate amount of such prepayment premiums and yield maintenance charges will be allocated among all such classes of Principal Balance Certificates up to, and on a pro rata basis in accordance with, their respective entitlements in those prepayment premiums and yield maintenance charges in accordance with the first sentence of this paragraph. On any Distribution Date, the VRR Percentage of any prepayment premiums and yield maintenance charges collected in respect of the Mortgage Loans during the related Collection Period will be required to be distributed by the certificate administrator to the VRR Interest. No prepayment premiums or yield maintenance charges will be distributed to holders of the Class X-F, Class X-G, Class X-H or Class R certificates. Instead, after the Notional Amount of the Class X-A certificates and the Certificate Balances of the Class A-1, Class A-2, Class A-3, Class A-M, Class B, Class C, Class D and Class E certificates have been reduced to zero, the Non-VRR Percentage of any prepayment premiums and yield maintenance charges collected in respect of the Mortgage Loans during the related Collection Period will be required to be distributed by the certificate administrator pro rata to holders of the Class F, Class G and Class H certificates (based on their respective Certificate Balances). |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 14 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE OVERVIEW |

|

|

The “Base Interest Fraction” for any principal prepayment on any Mortgage Loan and for: (A) any of the Class A-1 through Class E certificates with a Pass-Through Rate equal to either the WAC Rate or the WAC Rate less a specified rate, will be a fraction (not greater than one) (a) whose numerator is the greater of zero and the amount, if any, by which (i) the Pass-Through Rate on such class of certificates exceeds (ii) the yield rate (as provided by the master servicer) used in calculating the prepayment premium or yield maintenance charge, as applicable, with respect to such principal prepayment and (b) whose denominator is the amount, if any, by which (i) the Net Mortgage Rate on such Mortgage Loan during the related interest accrual period exceeds (ii) the yield rate (as provided by the master servicer) used in calculating the prepayment premium or yield maintenance charge, as applicable, with respect to such principal prepayment; provided, however, that if such yield rate is greater than or equal to the Net Mortgage Rate on such Mortgage Loan during the related interest accrual period, then the respective Base Interest Fraction will be zero; provided, further, that if such yield rate is greater than or equal to the Net Mortgage Rate on such Mortgage Loan during the related interest accrual period, but less than the Pass-Through Rate described in clause (a)(i) above, then the respective Base Interest Fraction will be one; and (B) any of the Class A-1 through Class E certificates with a Pass-Through Rate equal to a fixed per annum rate, will be a fraction (not greater than one) (a) whose numerator is the greater of zero and the amount, if any, by which (i) the Pass-Through Rate on such class of certificates exceeds (ii) the yield rate (as provided by the master servicer) used in calculating the prepayment premium or yield maintenance charge, as applicable, with respect to such principal prepayment and (b) whose denominator is the amount, if any, by which (i) the Mortgage Rate on such Mortgage Loan (net of the Administrative Cost Rate) during the related interest accrual period multiplied by 365/360 exceeds (ii) the yield rate (as provided by the master servicer) used in calculating the prepayment premium or yield maintenance charge, as applicable, with respect to such principal prepayment; provided, however, that if such yield rate is greater than or equal to the amount set forth in clause (b)(i) above, then the respective Base Interest Fraction will be zero; provided, further, that if such yield rate is greater than or equal to the amount set forth in clause (b)(i) above, but less than the Pass-Through Rate described in clause (a)(i) above, then the respective Base Interest Fraction will be one. |

| Whole Loans: | The mortgaged properties identified on Annex A-1 to the Preliminary Prospectus as Green Acres, Brandywine Strategic Office Portfolio, Sentinel Square II, 575 Broadway, Gilardian NYC Portfolio, Hyatt Regency Jacksonville, Metroplex, Centers of High Point, Essex Crossing and Park West Village each secure both a mortgage loan to be included in the trust fund and one or more other companion loans that will not be included in the trust fund, each of which will be pari passu or subordinate in right of payment with the mortgage loan included in the trust fund. We refer to each such group of related loans as a “whole loan”. As of the Closing Date, the pari passu companion loans and the subordinate companion loans are expected to be held by the party identified in “—Companion Loan Summary” above and the table titled “Whole Loan Control Notes and Non-Control Notes” in “Description of the Mortgage Pool—The Whole Loans—General” in the Preliminary Prospectus. |

| Control Rights and Directing Holder: | With respect to any Serviced Mortgage Loan and any related Serviced Companion Loan, the Directing Holder will generally be entitled to direct the Special Servicer to take, or refrain from taking certain actions with respect to each Serviced Mortgage Loan and any related Serviced Companion Loans. Furthermore, the Directing Holder will also have the right to receive notice and consent to certain material actions that the Master Servicer and the Special Servicer proposes to take with respect to each Serviced Mortgage Loan and any related Serviced Companion Loans. The “Directing Holder” means, (i) with respect to each Serviced Mortgage Loan (other than any Servicing Shift Mortgage Loan) or Serviced Whole Loan (other than any Servicing Shift Whole Loan), the certificateholder (or its representative) selected by more than 50% of the Controlling Class, by Certificate Balance, as determined by the certificate registrar from time to time (the “Trust Directing Holder”); and (ii) with respect to any Servicing Shift Mortgage Loan or Servicing Shift Whole Loan, the related Loan-Specific Directing Holder identified in the Preliminary Prospectus (which is expected to be the holder of the related controlling pari passu companion loan) prior to the related Servicing Shift Securitization Date. |

| THE INFORMATION IN THIS STRUCTURAL AND COLLATERAL TERM SHEET IS NOT COMPLETE AND MAY BE AMENDED PRIOR TO THE TIME OF SALE. THIS TERM SHEET IS NOT AN OFFER TO SELL THESE SECURITIES AND IT IS NOT A SOLICITATION OF AN OFFER TO BUY THESE SECURITIES IN ANY JURISDICTION WHERE THE OFFER OR SALE IS NOT PERMITTED. | ||

| 15 | ||

FIVE 2023-V1 Mortgage Trust

|

| STRUCTURE OVERVIEW |

Greystone High Yield Investments I LLC or its affiliate is expected to appoint itself or its affiliate as the initial Trust Directing Holder. For a description of the directing holder (or equivalent party) for each Non-Serviced Whole Loan, see “Description of the Mortgage Pool—The Whole Loans” and “Pooling and Servicing Agreement—The Directing Holder” in the Preliminary Prospectus. | |

| Control Eligible Certificates: | Class F, Class G or Class H certificates. |

| Controlling Class: | The Controlling Class will be, as of any time of determination, the most subordinate class of Control Eligible Certificates then-outstanding that has an aggregate Certificate Balance (as notionally reduced by any cumulative appraisal reduction amounts allocable to such class) equal to at least 25% of the initial Certificate Balance of such class; provided that if at any time the Certificate Balances of all Control Eligible Certificates, as notionally reduced by any appraisal reduction amounts (but without regard to any collateral deficiency amounts) allocable to such classes, have been reduced to zero, then the “Controlling Class” will be the most subordinate class of Control Eligible Certificates that has an aggregate principal balance greater than zero; provided, further, that if at any time the Certificate Balances of the Class A-1, Class A-2, Class A-3, Class A-M, Class B, Class C, Class D and Class E certificates have been reduced to zero as a result of the allocation of principal payments on the Mortgage Loans, then the “Controlling Class” will be the most subordinate class of Control Eligible Certificates that has an aggregate Certificate Balance greater than zero without regard to the application of appraisal reduction amounts (or any collateral deficiency amounts) to notionally reduce the Certificate Balance of such class. The Controlling Class as of the Closing Date will be the Class H certificates. |

| Appraised-Out Class: | Any class of Control Eligible Certificates that has been determined, as a result of appraisal reduction amounts and collateral deficiency amounts allocable to such class, to no longer be the Controlling Class (an “Appraised-Out Class”). |

| Remedies

Available to Holders of an Appraised-Out Class: |

Holders of the majority (by Certificate Balance) of an Appraised-Out Class will have the right, at their sole expense, to require the Special Servicer to order a supplemental appraisal of any Mortgage Loan (or Serviced Whole Loan) for which an appraisal reduction event has occurred or as to which there exists a collateral deficiency amount. Upon receipt of such supplemental appraisal, the Special Servicer will be required to send the appraisal to the Master Servicer, who will be required to recalculate the appraisal reduction amount or collateral deficiency amount, as applicable, based on such supplemental appraisal, and if required by such recalculation, the applicable Appraised-Out Class as the Controlling Class. Any Appraised-Out Class requesting a supplemental appraisal will not be entitled to exercise any rights of the Controlling Class until such time, if any, as the class is reinstated as the Controlling Class. |