|

FREE WRITING PROSPECTUS

|

|

| FILED PURSUANT TO RULE 433 | |

| REGISTRATION STATEMENT NO.: 333-172143-03 |

|

February 27, 2012

FREE WRITING PROSPECTUS

STRUCTURAL AND COLLATERAL TERM SHEET

$941,268,017

(Approximate Total Mortgage Pool Balance)

$829,492,000

(Approximate Offered Certificates)

|

||||

|

COMM 2012-LC4

|

||||

|

Deutsche Mortgage & Asset Receiving Corporation

Depositor

German American Capital Corporation

Ladder Capital Finance LLC

Guggenheim Life and Annuity Company

Sponsors and Mortgage Loan Sellers

Deutsche Bank Securities

Sole Bookrunner and Lead Manager

|

||||

|

Ladder Capital Securities

|

Guggenheim Securities

|

|||

|

Morgan Stanley

|

RBS

|

|||

|

Co-Managers

|

||||

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

COMM 2012-LC4 Mortgage Trust

Capitalized terms used but not defined herein have the meanings assigned to them in the other Free Writing Prospectus dated February 28, 2012, relating to the offered certificates (hereinafter referred to as the “Free Writing Prospectus”).

| KEY FEATURES OF SECURITIZATION |

|

Key Features:

|

Pooled Collateral Facts(1):

|

||||

|

Sole Bookrunner & Lead Manager:

|

Deutsche Bank Securities Inc.

|

Initial Outstanding Pool Balance:

|

$941,268,017

|

||

|

Co-Managers:

|

Ladder Capital Securities LLC

|

Number of Mortgage Loans:

|

43

|

||

|

Guggenheim Securities, LLC

|

Number of Mortgaged Properties:

|

67

|

|||

|

Morgan Stanley & Co. LLC

|

Average Mortgage Loan Cut-off Date Balance:

|

$21,889,954

|

|||

|

RBS Securities Inc.

|

Average Mortgaged Property Cut-off Date Balance:

|

$14,048,776

|

|||

|

Mortgage Loan Sellers:

|

German American Capital Corporation* (“GACC”)

|

Weighted Avg Mortgage Loan U/W NCF DSCR:

|

1.78x

|

||

|

(44.4%), Ladder Capital Finance LLC (“LCF”)

|

Range of Mortgage Loan U/W NCF DSCR:

|

1.22x – 4.12x

|

|||

|

(41.8%) and Guggenheim Life and Annuity

|

Weighted Avg Mortgage Loan Cut-off Date LTV:

|

59.2%

|

|||

|

Company (“GLAC”) (13.8%)

|

Range of Mortgage Loan Cut-off Date LTV:

|

24.2% - 74.8%

|

|||

|

|

*An indirect wholly owned subsidiary of Deutsche Bank AG. |

Weighted Avg Mortgage Loan Maturity Date or ARD LTV:

|

51.2%

|

||

|

Master Servicer:

|

Wells Fargo Bank, National Association

|

Range of Mortgage Loan Maturity Date or ARD LTV:

|

24.2% - 74.8%

|

||

|

Operating Advisor:

|

Park Bridge Lender Services LLC

|

Weighted Avg U/W NOI Debt Yield:

|

12.8%

|

||

|

Special Servicer:

|

CWCapital Asset Management LLC

|

Range of U/W NOI Debt Yield:

|

9.3% - 21.5%

|

||

|

Trustee:

|

U.S. Bank National Association

|

Weighted Avg Mortgage Loan

|

|||

|

Certificate Administrator:

|

Deutsche Bank Trust Company Americas

|

Original Term to Maturity (months)(2):

|

115

|

||

|

Rating Agencies:

|

Fitch, Inc. and Moody’s Investors Service, Inc.

|

Weighted Avg Mortgage Loan

|

|||

|

Determination Date:

|

The 6th day of each month, or if such 6th day is not a

|

Remaining Term to Maturity (months)(2):

|

110

|

||

|

business day, the following business day,

|

Weighted Avg Mortgage Loan Seasoning (months):

|

5

|

|||

|

commencing in April 2012.

|

% Mortgage Loans with Amortization for Full Term(3):

|

85.9%

|

|||

|

Distribution Date:

|

4th business day following the Determination Date in

|

% Mortgage Loans with Partial Interest Only:

|

3.6%

|

||

|

each month, commencing April 2012

|

% Mortgage Loans with Full Interest Only(4):

|

10.6%

|

|||

|

Cut-off Date:

|

Due Dates in March 2012. Unless otherwise noted,

|

% Mortgage Loans with Upfront or Ongoing Tax Reserves:

|

64.9%

|

||

|

all Mortgage Loan statistics are based on balances

|

% Mortgage Loans with Upfront or

|

||||

|

as of the Cut-off Date.

|

Ongoing Replacement Reserves(5):

|

68.4%

|

|||

|

Settlement Date:

|

On or about March 20, 2012

|

% Mortgage Loans with Upfront or Ongoing Insurance Reserves:

|

45.4%

|

||

|

Settlement Terms:

|

DTC, Euroclear and Clearstream, same day funds,

|

% Mortgage Loans with Upfront or Ongoing TI/LC Reserves(6):

|

51.6%

|

||

|

with accrued interest.

|

% Mortgage Loans with Upfront Engineering Reserves:

|

42.0%

|

|||

|

ERISA Eligible:

|

All of the Offered Classes are expected to be ERISA eligible.

|

% Mortgage Loans with Upfront or Ongoing Other Reserves:

|

38.8%

|

||

|

SMMEA Eligible:

Day Count:

Tax Treatment:

Rated Final Distribution Date:

Minimum Denominations:

Clean-up Call:

|

None of the Offered Classes will be SMMEA eligible.

30/360

REMIC

December 2044

$10,000 and in each case in multiples of $1 thereafter.

1%

|

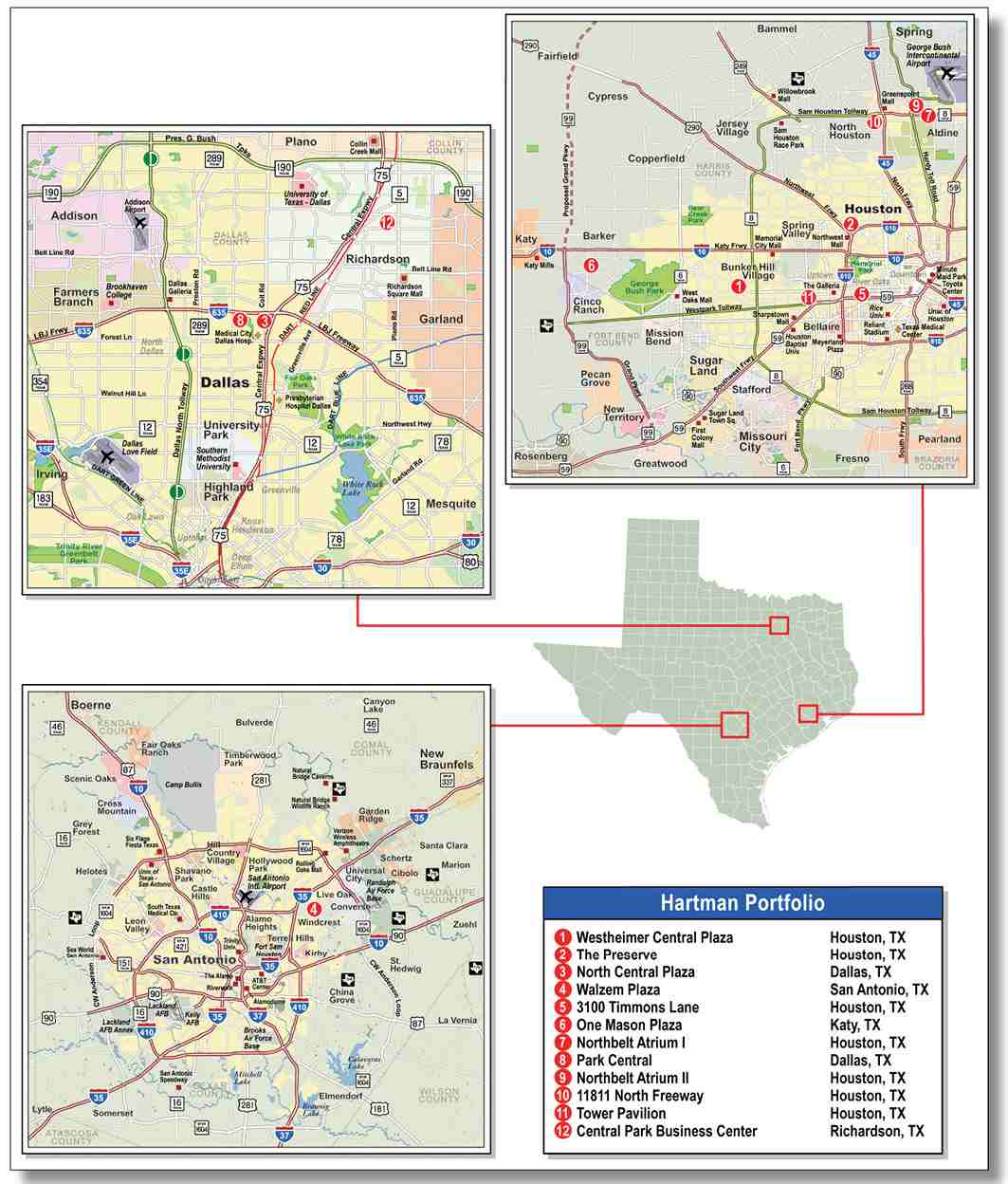

(1) | For purposes of calculating distributions on the Certificates, the Hartman Portfolio Mortgage Loan will be divided into a pooled senior trust component having a cut-off date balance of $56,514,846 and a non-pooled junior trust component having a cut-off date balance of $10,000,000. Although the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan is an asset of the trust, unless otherwise indicated, for purposes of numerical and statistical information contained herein, the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan is not reflected and the term “Mortgage Loan” in that context does not include the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan. The numerical and statistical information related to the loan-to-value ratios, debt service coverage ratios and debt yields have been calculated based on the pooled senior trust component only and does not include the non-pooled junior trust component. See “Structure Overview—Hartman Portfolio Loan Components” below. | ||

|

|

|

(2) | For ARD loans, the original term to maturity and remaining term to maturity are through the Anticipated Repayment Date. | ||

|

|

|

(3) | Includes 1 ARD loan representing 1.6% of the outstanding pool balance as of the Cut-off Date. | ||

|

|

|

(4) | Interest only through the maturity date or, in the case of an ARD loan, through the Anticipated Repayment Date. | ||

|

|

|

(5) | Includes FF&E Reserves. | ||

|

|

|

(6) | Represents the percent of the allocated Initial Outstanding Pool Balance of office, retail, industrial and mixed use properties only. | ||

| Distribution of Collateral by Property Type |

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

3

|

COMM 2012-LC4 Mortgage Trust

|

|

SUMMARY OF THE CERTIFICATES

|

OFFERED CERTIFICATES

|

Class(1)

|

Ratings

(Fitch/Moody’s)

|

Initial Certificate

Balance(2)

|

Subordination

Levels(3)

|

Weighted Avg

Life (years)(4)

|

Principal

Window

(months)(4)

|

Certificate

Principal to

Value Ratio(5)

|

Underwritten

NOI Debt Yield(6)

|

||||||||||||||||||

|

Class A-1

|

AAA(sf) / Aaa(sf)

|

$48,958,000 | 30.000 | %(8) | 2.29 | 1 - 52 | 41.4 | % | 18.3 | % | |||||||||||||||

|

Class A-2

|

AAA(sf) / Aaa(sf)

|

$77,841,000 | 30.000 | %(8) | 4.64 | 52 - 60 | 41.4 | % | 18.3 | % | |||||||||||||||

|

Class A-3

|

AAA(sf) / Aaa(sf)

|

$115,586,000 | 30.000 | %(8) | 6.86 | 60 - 112 | 41.4 | % | 18.3 | % | |||||||||||||||

|

Class A-4

|

AAA(sf) / Aaa(sf)

|

$416,502,000 | 30.000 | %(8) | 9.60 | 112 - 118 | 41.4 | % | 18.3 | % | |||||||||||||||

|

Class A-M

|

AAA(sf) / Aaa(sf)

|

$92,950,000 | 20.125 | % | 9.82 | 118 - 119 | 47.3 | % | 16.0 | % | |||||||||||||||

|

Class B

|

AA(sf) / Aa2(sf)

|

$44,711,000 | 15.375 | % | 9.89 | 119 - 119 | 50.1 | % | 15.1 | % | |||||||||||||||

|

Class C

|

A(sf) / A2(sf)

|

$32,944,000 | 11.875 | % | 9.89 | 119 - 119 | 52.2 | % | 14.5 | % | |||||||||||||||

NON-OFFERED CERTIFICATES

|

Class(1)

|

Ratings

(Fitch/Moody’s)

|

Initial Certificate

or Notional

Balance(2)(7)

|

Subordination

Levels(3)

|

Weighted Avg

Life (years)(4)

|

Principal

Window

(months)(4)

|

Certificate

Principal to

Value Ratio(5)

|

Underwritten

NOI Debt Yield(6)

|

||||||||||||||||||

|

Class X-A(9)

|

AAA(sf) / Aaa(sf)

|

$751,837,000 | N/A | 8.02 | N/A | N/A | N/A | ||||||||||||||||||

|

Class X-B(10)

|

NR / NR

|

$189,431,016 | N/A | 9.70 | N/A | N/A | N/A | ||||||||||||||||||

|

Class D

|

BBB-(sf) / Baa3(sf)

|

$52,946,000 | 6.250 | % | 9.96 | 119 - 120 | 55.5% | 13.7% | |||||||||||||||||

|

Class E

|

BB(sf) / Ba2(sf)

|

$15,296,000 | 4.625 | % | 9.97 | 120 - 120 | 56.5% | 13.4% | |||||||||||||||||

|

Class F

|

B(sf) / B2(sf)

|

$11,766,000 | 3.375 | % | 9.97 | 120 - 120 | 57.2% | 13.2% | |||||||||||||||||

|

Class G

|

NR / NR

|

$31,768,016 | 0.000 | % | 9.97 | 120 - 120 | 59.2% | 12.8% | |||||||||||||||||

|

Class HP(11)(12)

|

NR / NR

|

$10,000,000 | N/A | 6.26 | 1 - 79 | N/A | N/A | ||||||||||||||||||

|

(1)

|

The pass-through rates applicable to the Class A-1, Class A-2, Class A-3, Class A-4, Class A-M, Class B, Class C, Class D, Class E, Class F and Class G Certificates will equal one of the following rates: (i) a fixed rate, (ii) a rate equal to the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), (iii) a rate equal to the lesser of the initial pass-through rate for that class and the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), or (iv) a rate equal to the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only) less a specified rate.

|

|

(2)

|

Subject to a permitted variance of plus or minus 5% (except for Class X Certificates).

|

|

(3)

|

The credit support for each class of certificates does not include the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan.

|

|

(4)

|

Based on the structuring assumptions, assuming 0% CPR for the classes with a certificate balance and 100% CPR after each mortgage loan’s applicable lockout, defeasance, yield maintenance or prepayment penalty period for the Class X-A and Class X-B certificates, as described in the Free Writing Prospectus.

|

|

(5)

|

“Certificate Principal to Value Ratio” for any class with a Certificate Balance is calculated as the product of (a) the weighted average mortgage loan Cut-off Date LTV Ratio of the mortgage pool, multiplied by (b) a fraction, the numerator of which is the total initial Certificate Balance of the subject class of Certificates and all other classes, if any, that are senior to such class, and the denominator of which is the total initial Certificate Balance of all Certificates. The Certificate Principal to Value Ratios of the Class A-1, Class A-2, Class A-3 and Class A-4 Certificates are calculated in the aggregate for those classes as if they were a single class.

|

|

(6)

|

“Underwritten NOI Debt Yield” for any class with a Certificate Balance is calculated as the product of (a) the weighted average UW NOI Debt Yield for the mortgage pool, multiplied by (b) a fraction, the numerator of which is the total initial Certificate Balance, and the denominator of which is the total initial Certificate Balance of the subject class of Certificates and all other classes, if any, that are senior to such class. The Underwritten NOI Debt Yields of the Class A-1, Class A-2, Class A-3 and Class A-4 Certificates are calculated in the aggregate for those classes as if they were a single class.

|

|

(7)

|

The Class X-A and Class X-B Certificates (the “Class X Certificates”) will not have a Certificate Balance. The interest accrual amounts on the Class X-A Certificates will be calculated by reference to a notional amount equal to the sum of the total class principal balances of each of the Class A-1, Class A-2, Class A-3, Class A-4 and Class A-M Certificates. The interest accrual amounts on the Class X-B Certificates will be calculated by reference to a notional amount equal to the sum of the total class principal balances of each of the Class B, Class C, Class D, Class E, Class F and Class G Certificates.

|

|

(8)

|

Represents the approximate subordination level for the Class A-1, Class A-2, Class A-3 and Class A-4 Certificates in the aggregate.

|

|

(9)

|

The pass-through rate applicable to the Class X-A Certificates for each Distribution Date will generally be equal to the excess of (i) the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), over (ii) the weighted average of the pass-through rates of the Class A-1, Class A-2, Class A-3, Class A-4 and Class A-M Certificates (based on their Certificate Balances), as further described in the Free Writing Prospectus.

|

|

(10)

|

The pass-through rate applicable to the Class X-B Certificates for each Distribution Date will generally be equal to the excess of (i) the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), over (ii) the weighted average of the pass-through rates of the Class B, Class C, Class D, Class E, Class F and Class G Certificates (based on their Certificate Balances), as further described in the Free Writing Prospectus.

|

|

(11)

|

The Class HP certificates will only receive distributions from, and will only incur losses with respect to, the non-pooled component of the Hartman Portfolio Mortgage Loan.

|

|

(12)

|

For any distribution date, the pass-through rate applicable to the Class HP Certificates will be the net mortgage pass-through rate of the non-pooled component of the Hartman Portfolio Mortgage Loan.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

4

|

COMM 2012-LC4 Mortgage Trust

|

|

SUMMARY OF THE CERTIFICATES

|

| Short-Term Certificate Principal Paydown Summary(1) |

|

Class

|

Mortgage

Loan Seller

|

Mortgage Loan

|

Property

Type

|

Cut-off Date

Balance

|

Remaining

Term to

Maturity (Mos.)

|

U/W

NCF DSCR

|

Cut-off Date

LTV Ratio

|

U/W NOI

Debt Yield

|

|||||||||||||||

|

A-2

|

GACC

|

Healdsburg Hotel

|

Hospitality

|

$16,883,352 | 52 | 1.46 | x | 66.2 | % | 13.4 | % | ||||||||||||

|

A-2

|

LCF

|

Fingerlakes Crossing Shopping Center

|

Retail

|

$10,440,050 | 54 | 1.27 | x | 62.5 | % | 10.3 | % | ||||||||||||

|

A-2

|

GLAC

|

Marina Towers

|

Office

|

$7,507,794 | 54 | 1.31 | x | 68.3 | % | 10.7 | % | ||||||||||||

|

A-2

|

LCF

|

Fox Hunt Apartments

|

Multifamily

|

$4,049,455 | 54 | 1.74 | x | 58.1 | % | 14.0 | % | ||||||||||||

|

A-2

|

LCF

|

Rio Apartments

|

Multifamily

|

$18,479,935 | 59 | 1.45 | x | 65.4 | % | 11.5 | % | ||||||||||||

|

A-2

|

LCF

|

Treetop Apartments

|

Multifamily

|

$15,982,647 | 59 | 1.45 | x | 65.4 | % | 11.5 | % | ||||||||||||

|

A-3

|

GLAC

|

Staybridge Suites SeaWorld

|

Hospitality

|

$8,933,110 | 78 | 1.39 | x | 59.6 | % | 12.9 | % | ||||||||||||

|

A-3

|

GACC

|

Hartman Portfolio

|

Various

|

$56,514,846 | 79 | 1.34 | x | 62.7 | % | 12.5 | % | ||||||||||||

|

(1)

|

This table identifies loans with balloon payments due during the principal paydown window assuming 0% CPR and no losses for the indicated Certificates. See “Yield and Maturity Considerations – Yield Considerations” in the Free Writing Prospectus.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

5

|

COMM 2012-LC4 Mortgage Trust

|

|

TRANSACTION HIGHLIGHTS

|

|

§

|

$941,268,016 (Approximate) New-Issue Multi-Borrower CMBS:

|

|

–

|

Overview: The mortgage pool consists of 43 fixed-rate commercial, manufactured housing community and multifamily loans that have an aggregate Cut-off Date Balance of $941,268,017 (the “Initial Outstanding Pool Balance”), have an average Cut-off Date Balance of $21,889,954 per Mortgage Loan and are secured by 67 Mortgaged Properties located throughout 17 states and Puerto Rico.

|

|

–

|

LTV: 59.2% weighted average Cut-off Date LTV and 51.2% weighted average Maturity Date or ARD LTV.

|

|

–

|

DSCR: 1.91x weighted average Debt Service Coverage Ratio, based on Underwritten Net Operating Income. 1.78x weighted average Debt Service Coverage Ratio, based on Underwritten Net Cash Flow.

|

|

–

|

Debt Yield: 12.8% weighted average debt yield, based on Underwritten Net Operating Income. 11.9% weighted average debt yield, based on Underwritten Net Cash Flow.

|

|

–

|

Credit Support: 30.000% credit support to Class A-1, Class A-2, Class A-3 and Class A-4 Certificates, which are rated AAA(sf) /Aaa(sf) by Fitch/Moody’s.

|

|

§

|

Loan Structural Features:

|

|

–

|

Amortization: 89.4% of the Mortgage Loans by Initial Outstanding Pool Balance have scheduled amortization:

|

|

§

|

85.9% of the Mortgage Loans by Initial Outstanding Pool Balance have amortization for the entire term with a balloon payment due at Maturity or ARD.

|

|

§

|

3.6% of the Mortgage Loans by Initial Outstanding Pool Balance have scheduled amortization following a partial interest-only period with a balloon payment due at Maturity or ARD.

|

|

–

|

Hard Lockboxes: 57.4% of the Mortgage Loans by Initial Outstanding Pool Balance have Hard Lockboxes in place.

|

|

§

|

Cash Traps: 80.3% of the Mortgage Loans by Initial Pool Balance have cash traps triggered by certain declines in net cash flow, all at levels greater than a 1.05x coverage, that fund an excess cash flow reserve.

|

|

–

|

Reserves: The Mortgage Loans require amounts to be escrowed for reserves upfront or on an ongoing basis as follows:

|

|

§

|

Real Estate Taxes: 34 Mortgage Loans representing 64.9% of the Initial Outstanding Pool Balance.

|

|

§

|

Insurance Reserves: 28 Mortgage Loans representing 45.4% of the Initial Outstanding Pool Balance.

|

|

§

|

Replacement Reserves (Including FF&E Reserves): 35 Mortgage Loans representing 68.4% of Initial Outstanding Pool Balance.

|

|

§

|

Tenant Improvement / Leasing Commissions: 16 Mortgage Loans representing 51.6% of the allocated Initial Outstanding Pool Balance of office, retail, mixed use and industrial properties only.

|

|

–

|

Defeasance: 80.8% of the Mortgage Loans by Initial Outstanding Pool Balance permit defeasance after a lockout period and prior to an open period.

|

|

–

|

Yield Maintenance: 18.1% of the Mortgage Loans by Initial Outstanding Pool Balance permit prepayment only with a Yield Maintenance Charge, following the respective lockout period (which may be zero) and prior to an open period.

|

|

–

|

Defeasance or Yield Maintenance: 1.2% of the Mortgage Loans by Initial Outstanding Pool Balance permit prepayment with either a Yield Maintenance Charge from the first payment date until the open period, or Defeasance following an initial period of 2 years from the Closing Date until the open period.

|

|

§

|

Multiple-Asset Types > 5.0% of the Total Pool:

|

|

–

|

Retail: 52.8% of the Mortgaged Properties by allocated Initial Outstanding Pool Balance are retail properties (50.9% are anchored retail properties, including single tenant properties).

|

|

–

|

Office: 15.2% of the Mortgaged Properties by allocated Initial Outstanding Pool Balance are office properties.

|

|

–

|

Multifamily: 11.6% of the Mortgaged Properties by allocated Initial Outstanding Pool Balance are multifamily properties.

|

|

–

|

Manufactured Housing Community: 7.8% of the Mortgaged Properties by allocated Initial Outstanding Pool Balance are manufactured housing community properties.

|

|

–

|

Hospitality: 5.3% of the Mortgaged Properties by allocated Initial Outstanding Pool Balance are hospitality properties.

|

|

§

|

|

Geographic Diversity: The 67 Mortgaged Properties are located throughout 17 states and Puerto Rico, with only four states having greater than 10.0% of the allocated Initial Outstanding Pool Balance: California (13.3%), Massachusetts (11.8%), Texas (11.3%) and New York (11.2%).

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

6

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

Principal Payments:

|

Payments in respect of principal of the Certificates will be distributed to the Class A-1, Class A-2, Class A-3, Class A-4, Class A-M, Class B, Class C, Class D, Class E, Class F and Class G Certificates, in that order, until the Certificate Balance of each such Class is reduced to zero. Notwithstanding the foregoing, if the total Certificate Balance of the Class A-M through Class G Certificates has been reduced to zero as a result of loss allocation, payments in respect of principal of the Offered Certificates will be distributed, first, to the Class A-1, Class A-2, Class A-3 and Class A-4 Certificates, on a pro rata basis, based on the Certificate Balance of each such Class, and then (to the extent of any recoveries on realized losses) to the Class A-M, Class B, Class C, Class D, Class E, Class F and Class G Certificates, in that order, in each case until the Certificate Balance of each such Class is reduced to zero (or previously allocated realized losses have been fully reimbursed).

|

|

The Class X-A and Class X-B Certificates will not be entitled to receive distributions of principal; however, (i) the notional amount of the Class X-A Certificates will be reduced by the aggregate amount of principal distributions and realized losses allocated to Certificates that are components of the notional amount of Class X-A Certificates (the Class A-1, Class A-2, Class A-3, Class A-4 and Class A-M Certificates); and (ii) the notional amount of the Class X-B Certificates will be reduced by the aggregate amount of principal distributions and realized losses allocated to Certificates that are components of the notional amount of Class X-B Certificates (the Class B, Class C, Class D, Class E, Class F and Class G Certificates).

|

|

Interest Payments:

|

On each Distribution Date, interest accrued for each Class of the Certificates at the applicable pass-through rate will be distributed in the following order of priority, to the extent of available funds: first, to the Class A-1, Class A-2, Class A-3, Class A-4, Class X-A and Class X-B Certificates, on a pro rata basis, based on the accrued and unpaid interest on each such Class, and then, to the Class A-M, Class B, Class C, Class D, Class E, Class F and Class G Certificates in that order, in each case until the interest payable to each such Class is paid in full.

The pass-through rates applicable to the Class A-1, Class A-2, Class A-3, Class A-4, Class A-M, Class B, Class C, Class D, Class E, Class F and Class G Certificates for each Distribution Date will equal one of the following rates: (i) a fixed rate, (ii) a rate equal to the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), (iii) a rate equal to the lesser of the initial pass-through rate for that class and the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), or (iv) a rate equal to the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only) less a specified rate.

The pass-through rate applicable to the Class X-A Certificates for each Distribution Date will generally be equal to the excess of (i) the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the interest rate and principal balance of the pooled senior trust component only), over (ii) the weighted average of the pass-through rates of the Class A-1, Class A-2, Class A-3, Class A-4 and Class A-M Certificates (based on their Certificate Balances), as further described in the Free Writing Prospectus.

The pass-through rate applicable to the Class X-B Certificates for each Distribution Date will generally be equal to the excess of (i) the weighted average net mortgage pass-through rate (in the case of the Hartman Portfolio Mortgage Loan, taking into account the

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

7

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

interest rate and principal balance of the pooled senior trust component only), over (ii) the weighted average of the pass-through rates of the Class B, Class C, Class D, Class E, Class F and Class G Certificates (based on their Certificate Balances), as further described in the Free Writing Prospectus.

|

|

Prepayment Interest Shortfalls:

|

Net prepayment interest shortfalls will be allocated pro rata generally based on interest entitlements, in reduction of the interest otherwise payable with respect to each of the interest-bearing certificate classes.

|

|

Loss Allocation:

|

Losses on the Mortgage Loans (other than with respect to the non-pooled component of the Hartman Portfolio Mortgage Loan) will be allocated to each Class of Certificates in reverse alphabetical order starting with Class G through and including Class A-M, and then to the Class A-1, Class A-2, Class A-3 and Class A-4 Certificates on a pro rata basis. The notional amount of either of the Class X Certificates will be reduced by the aggregate amount of realized losses allocated to Certificates that are components of the notional amount of such Class of Class X Certificates.

|

|

Prepayment Premiums:

|

A percentage of all prepayment premiums (either fixed prepayment premiums or yield maintenance amounts) collected will be allocated to each of the Class A-1, Class A-2, Class A-3, Class A-4, Class A-M, Class B, Class C and Class D Certificates (the “YM P&I Certificates”) then entitled to principal distributions, which percentage will be equal to the product of (a) the percentage of the principal distribution amount that such Class receives on that Distribution Date, and (b) a fraction (expressed as a percentage which can be no greater than 100% nor less than 0%), the numerator of which is the excess of the pass-through rate of such Class of Certificates currently receiving principal over the relevant Discount Rate, and the denominator of which is the excess of the Mortgage Rate of the related Mortgage Loan over the relevant Discount Rate.

|

| Prepayment Premium Allocation Percentage for all YM P&I Certificates = | ||

|

(Pass-Through Rate – Discount Rate)

|

||

|

(Mortgage Rate – Discount Rate)

|

||

|

The remaining percentage of the prepayment premiums will be allocated to the Class X Certificates in the manner described in the Free Writing Prospectus. In general, this formula provides for an increase in the percentage of prepayment premiums allocated to the YM P&I Certificates then entitled to principal distributions relative to the Class X Certificates as Discount Rates decrease and a decrease in the percentage allocated to such Classes as Discount Rates increase.

|

|

Control Rights:

|

Certain Classes of Certificates (the “Control Eligible Certificates”) will have certain control rights over servicing matters with respect to each Mortgage Loan. The majority owner or appointed representative of the Class of Control Eligible Certificates that is the Controlling Class (such owner or representative the “Directing Holder”), will be entitled to direct the Special Servicer to take, or refrain from taking certain actions with respect to a Mortgage Loan. Furthermore, the Directing Holder will also have the right to receive notice and consent to certain material actions that the Master Servicer and the Special Servicer proposes to take with respect to such Mortgage Loan.

In the case of the Hartman Portfolio Mortgage Loan, the Directing Holder for the Mortgage Loan will initially be the majority owner or the appointed representative of the Class HP Certificates until a “Control Appraisal Event” has occurred and is continuing (i.e. the Certificate Balance of the Class HP Certificates, as reduced by payments of principal and any Appraisal Reduction Amounts and realized losses allocated to the Class HP Certificates, is less than 25% of the initial Certificate Balance of the Class HP Certificates,

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

8

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

as reduced by payments of principal). Following the occurrence and continuation of a Control Appraisal Event, the majority owner or appointed representative of the Controlling Class will be the Directing Holder for the Hartman Portfolio Mortgage Loan.

|

|

Control Eligible Certificates:

|

Class E, Class F and Class G Certificates.

|

|

Controlling Class:

|

The Controlling Class will be the most subordinate Class of Control Eligible Certificates then outstanding that has an aggregate Certificate Balance, as notionally reduced by any Appraisal Reduction Amounts allocable to such Class, equal to no less than 25% of the initial Certificate Balance of such Class.

|

| The Controlling Class as of the Settlement Date will be the Class G Certificates. |

|

Appraised-Out Class:

|

Any Class of Control Eligible Certificates that has been determined, as result of Appraisal Reductions Amounts allocable to such Class, to no longer be the Controlling Class.

|

|

Remedies Available to Holders

of an Appraised-Out Class:

|

Holders of the majority of any Class of Control Eligible Certificates that is determined at any time of determination to no longer be the Controlling Class as a result of Appraisal Reduction Amounts allocated to such Class will have the right, at their sole expense, to require the Special Servicer to order a second appraisal for any Mortgage Loan that results in the Class becoming an Appraised-Out Class. Upon receipt of the second appraisal, the Special Servicer will be required to determine, in accordance with the Servicing Standard, whether, based on its assessment of the second appraisal, a recalculation of the Appraisal Reduction Amount is warranted. If warranted, the Special Servicer will recalculate the Appraisal Reduction Amount based on the second appraisal, and if required by such recalculation, the Special Servicer will reinstate the Appraised-Out Class as the Controlling Class. The Holders of an Appraised-Out Class requesting a second appraisal will refrain from exercising any rights of the Controlling Class until such time, if any, as the Class is reinstated as the Controlling Class.

|

|

Directing Holder:

|

CPUSI Co-Investment SS Securities, LLC, a Delaware limited liability company, will be the initial Directing Holder (for each Mortgage Loan other than the Hartman Portfolio Mortgage Loan) and will also own 100% of the Class E, Class F and Class G Certificates as of the Settlement Date.

The Directing Holder with respect to the Hartman Portfolio Mortgage Loan will initially be the majority owner or the appointed representative of the Class HP Certificates.

|

|

Control Termination Event:

|

Will occur when no Class of Control Eligible Certificates has a Certificate Balance (as notionally reduced or reduced by any Appraisal Reduction Amounts and Realized Losses) equal to or greater than 25% of the Certificate Balance as of the Settlement Date.

|

|

Upon the occurrence and the continuance of a Control Termination Event, the Controlling Class will no longer have any Control Rights. The Directing Holder will relinquish its right to direct certain actions of the Special Servicer and will no longer have consent rights with respect to certain material actions that the Master Servicer or Special Servicer proposes to take with respect to a Mortgage Loan.

|

|

Upon the occurrence and continuation of a Control Termination Event, the Directing Holder (i.e. the majority owner or representative of the senior most Class of Control Eligible Certificates) will retain non-binding consultation rights with respect to certain material actions that the Special Servicer proposes to take with respect to a Mortgage Loan. Such consultation rights will continue until the occurrence of a Consultation Termination Event.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

9

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

Consultation Termination Event:

|

Will occur when, without giving regard to the application of any Appraisal Reduction Amounts (i.e., giving effect to principal reduction through Realized Losses only), there is no Class of Control Eligible Certificates that satisfies the requirement of a Controlling Class.

|

|

Upon the occurrence of a Consultation Termination Event, there will be no Class of Certificates that will act as the Controlling Class and the Directing Holder will have no rights under the Pooling and Servicing Agreement other than those rights that all Certificateholders have.

|

|

Appointment and Replacement

of Special Servicer:

|

The Directing Holder will appoint the initial Special Servicer as of the Settlement Date. Prior to the occurrence and continuance of a Control Termination Event, the Special Servicer may generally be replaced at any time by the Directing Holder.

|

| Upon the occurrence and during the continuance of a Control Termination Event, the Directing Holder will no longer have the right to replace the Special Servicer and such replacement will occur based on a vote of holders of all voting eligible Classes of Certificates as described below. |

|

Replacement of Special Servicer

by Vote of Certificateholders:

|

Upon (i) the written direction of holders of Certificates evidencing not less than 25% of the Voting Rights of all Classes of pooled principal balance Certificates (taking into account the application of Appraisal Reduction Amounts to notionally reduce the Certificate Balances of Classes to which such Appraisal Reduction Amounts are allocable) requesting a vote to replace the Special Servicer with a replacement Special Servicer, (ii) payment by such requesting holders to the Certificate Administrator of all reasonable fees and expenses to be incurred by the Certificate Administrator in connection with administering such vote and (iii) delivery by such holders to the Certificate Administrator of written confirmations from each Rating Agency that the appointment of the replacement Special Servicer will not result in a downgrade of the Certificates, the Certificate Administrator will be required to promptly provide written notice to all Certificateholders of such request and conduct the solicitation of votes of all Certificates in such regard. Upon the written direction (within 180 days) of Holders of (1) at least 75% of the aggregate of all Voting Rights of the pooled principal balance Certificates (taking into account the application of Appraisal Reduction Amounts to notionally reduce the Certificate Balances of Classes to which such Appraisal Reduction Amounts are allocable) or (2) at least 50% of the Voting Rights of each Class of pooled principal balance Certificates that have not been “appraised out” (i.e. reduced to less than 25% of its initial Certificate Balance as a result of the application of Appraisal Reduction Amounts or realized losses), the Trustee will immediately replace the Special Servicer with the replacement Special Servicer.

In addition, after the occurrence of a Consultation Termination Event, if the Operating Advisor determines that the Special Servicer is not performing its duties in accordance with the Servicing Standard, the Operating Advisor will have the right to recommend the replacement of the Special Servicer. The Operating Advisor’s recommendation to replace the Special Servicer must be confirmed by a majority of all Classes of pooled Certificates entitled to principal (taking into account the application of Appraisal Reduction Amounts to notionally reduce the Certificate Balances of Classes to which such Appraisal Reduction Amounts are allocable) within 180 days from the time of recommendation and is subject to the receipt written confirmations from each Rating Agency that the appointment of the replacement Special Servicer will not result in a downgrade of the Certificates.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

10

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

Cap / Limitation on Workout and

Liquidation Fees:

|

The workout fees and liquidation fees payable to a Special Servicer will be an amount equal to the lesser of: (1) 1.0% of each collection of interest and principal following a workout or liquidation proceeds and (2) $1,000,000 per workout or liquidation. All Modification Fees actually paid to the Special Servicer in connection with a workout or liquidation or in connection with any prior workout or partial liquidation that occurred within the prior 18 months will be deducted from the total workout and/or liquidation fees payable (other than Modification Fees earned while the Mortgage Loan was not in special servicing). In addition, the total amount workout and liquidation fees actually payable by the Trust will be capped in the aggregate at $1,000,000 for each Mortgage Loan. If a new special servicer begins servicing the Mortgage Loan, all amounts paid to the prior special servicer will be disregarded for purposes of calculating the cap.

|

|

Prohibition on Special Servicer

Compensation and Disclosure:

|

The Special Servicer will not be entitled to any workout fees or liquidation fees from the trust with respect to a Mortgage Loan that (1) became a specially serviced loan solely due to a balloon payment default at maturity and (2) is paid off within 9 months of the maturity as a result of a refinancing obtained by the borrower.

The Special Servicer and its affiliates will be prohibited from receiving or retaining any compensation or any other remuneration (including in the form of commissions, brokerage fees, rebates, or as a result of any other fee-sharing arrangement) from any person (including the trust fund, any borrower, any manager, any guarantor or indemnitor in respect of a Mortgage Loan or Loan Combination and any purchaser of any Mortgage Loan or REO Property) in connection with the disposition, workout or foreclosure of any Mortgage Loan, the management or disposition of any REO Property, or the performance of any other special servicing duties under the Pooling and Servicing Agreement, other than as expressly permitted in the Pooling and Servicing Agreement. The Special Servicer will also be required to disclose in the Certificateholders’ monthly distribution date statement any compensation or other remuneration the Special Servicer or its affiliates have received from any person.

|

|

Operating Advisor:

|

With respect to the mortgage loans and prior to the occurrence of a Control Termination Event, the Operating Advisor will have access to any final asset status report and all information available with respect to the transaction on the Certificate Administrator’s website but will not have any approval or consultation rights. After a Control Termination Event, the Operating Advisor will have consultation rights with respect to certain major decisions and will have additional monitoring responsibilities on behalf of the entire trust.

After the occurrence and during the continuance of a Control Termination Event, the Operating Advisor will be entitled to consult with the Special Servicer with respect to all major decisions on behalf of the issuing entity and in the best interest of, and for the benefit of, the certificateholders, as a collective whole, as if those certificateholders constituted a single lender.

The Operating Advisor will be subject to termination if holders of at least 15% of the Voting Rights of the pooled Certificates (in connection with termination and replacement relating to the Mortgage Loans), vote to terminate and replace the Operating Advisor and such vote is approved by holders of more than 50% of the applicable Voting Rights that exercise their right to vote, provided that holders of at least 50% of the applicable Voting Rights have exercised their right to vote. The holders initiating such vote will be responsible for the fees and expenses in connection with the vote and replacement.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

11

|

COMM 2012-LC4 Mortgage Trust

|

|

STRUCTURE OVERVIEW

|

|

Liquidated Loan Waterfall:

|

On liquidation of any Mortgage Loan, all net liquidation proceeds will be applied so that amounts allocated as a recovery of accrued and unpaid interest will not, in the first instance, include any amount by which the interest portion of P&I Advances previously made was reduced as a result of Appraisal Reduction Amounts. After the adjusted interest amount is so allocated, any remaining net liquidation proceeds will be allocated to pay principal on the Mortgage Loan until the unpaid principal amount of the Mortgage Loan has been reduced to zero. Any remaining liquidation proceeds would then be allocated as a recovery of accrued and unpaid interest corresponding to the amount by which the interest portion of P&I Advances previously made was reduced as a result of Appraisal Reduction Amounts.

|

|

Hartman Portfolio Loan

Components:

|

The Hartman Portfolio Mortgage Loan will be divided into a pooled senior trust component having a cut-off date balance of $56,514,846 and a non-pooled junior trust component having an aggregate cut-off date balance of $10,000,000. The pooled senior trust component of the Hartman Portfolio Mortgage Loan will be pooled together with the other Mortgage Loans and interest and principal received in respect of the pooled senior trust component of the Hartman Portfolio Mortgage Loan will be available to make distributions in respect of each Class of Certificates other than the Class HP Certificates. Payments of interest and principal received in respect of the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan will be available to make distributions in respect of the Class HP Certificates. Prior to certain events of default under the Hartman Portfolio Mortgage Loan, the non-pooled junior trust component will generally receive distributions of interest and principal on a pro rata basis with the pooled senior trust component. Subsequent to certain events of default under the Hartman Portfolio Mortgage Loan, the non-pooled junior trust component will be subordinated in right of payment to the pooled senior trust component. As further described in the Free Writing Prospectus, losses with respect to the Hartman Portfolio Mortgage Loan will be allocated first, to the non-pooled junior trust component and then, to the pooled senior trust component. Losses with respect to the other Mortgage Loans will not be allocated to the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan.

Although the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan is an asset of the trust, unless otherwise indicated, for purposes of numerical and statistical information contained herein, the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan is not reflected and the term “Mortgage Loan” in that context does not include the non-pooled junior trust component of the Hartman Portfolio Mortgage Loan.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

12

|

COMM 2012-LC4 Mortgage Trust

|

|

OVERVIEW OF MORTGAGE POOL CHARACTERISTICS(1)

|

| Distribution of Cut-off Date Balances |

|

Weighted Averages

|

|||||||||||||

|

Range of Cut-off Date Balances

|

Number of

Mortgage Loans

|

Aggregate

Cut-off Date Balance

|

% of Initial

Outstanding

Pool

Balance

|

Mortgage Rate

|

Stated

Remaining Term

(Mos.)(2)

|

U/W

NCF

DSCR

|

Cut-off Date

LTV Ratio

|

LTV Ratio

at Maturity

or ARD

|

|||||

|

$4,049,455

|

$9,999,999 | 14 |

$104,473,503

|

11.1%

|

5.997%

|

108

|

1.52x

|

65.3%

|

54.9%

|

||||

|

$10,000,000

|

-

|

$24,999,999

|

19

|

$282,766,244

|

30.0%

|

5.798%

|

103

|

1.66x

|

60.9%

|

53.3%

|

|||

|

$25,000,000

|

-

|

$39,999,999

|

2

|

$61,395,902

|

6.5%

|

5.799%

|

119

|

1.67x

|

70.0%

|

60.7%

|

|||

|

$40,000,000

|

-

|

$54,999,999

|

4

|

$203,587,965

|

21.6%

|

6.037%

|

116

|

1.39x

|

64.6%

|

55.0%

|

|||

|

$55,000,000

|

-

|

$69,999,999

|

2

|

$114,264,846

|

12.1%

|

6.171%

|

100

|

1.47x

|

65.2%

|

56.8%

|

|||

|

$70,000,000

|

-

|

$99,779,556

|

2

|

$174,779,556

|

18.6%

|

5.219%

|

116

|

2.82x

|

38.7%

|

34.1%

|

|||

|

Total/Weighted Average

|

43

|

$941,268,017

|

100.0%

|

5.810%

|

110

|

1.78x

|

59.2%

|

51.2%

|

|||||

| Distribution of Mortgage Rates |

|

Weighted Averages

|

|||||||||||||

|

Range of Mortgage Rates

|

Number of

Mortgage Loans

|

Aggregate

Cut-off Date Balance

|

% of Initial

Outstanding

Pool

Balance

|

Mortgage Rate

|

Stated

Remaining Term

(Mos.)(2)

|

U/W

NCF DSCR

|

Cut-off Date

LTV Ratio

|

LTV Ratio

at Maturity

or ARD

|

|||||

|

4.880%

|

5.749% | 13 |

$325,430,463

|

34.6%

|

5.255%

|

116

|

2.35x

|

49.4%

|

43.4%

|

||||

|

5.750%

|

-

|

6.249%

|

20

|

$417,881,957

|

44.4%

|

5.951%

|

115

|

1.53x

|

63.8%

|

53.9%

|

|||

|

6.250%

|

-

|

6.750%

|

10

|

$197,955,596

|

21.0%

|

6.423%

|

89

|

1.37x

|

65.5%

|

58.3%

|

|||

|

Total/Weighted Average

|

43

|

$941,268,017

|

100.0%

|

5.810%

|

110

|

1.78x

|

59.2%

|

51.2%

|

|||||

| Property Type Distribution(3) |

|

Weighted Averages

|

||||||||||||||||||||||||||||||||||||||||||

|

Property Type

|

Number of

Mortgaged

Properties

|

Aggregate

Cut-off

Date Balance

|

% of Initial

Outstanding

Pool

Balance

|

Number

of Units, Rooms, Pads or NRA

|

Cut-off Date

Balance per Units, Rooms, Pads or NRA

|

Mortgage

Rate

|

Stated

Remaining

Term (Mos.)(2)

|

Occupancy

|

U/W

NCF

DSCR

|

Cut-off Date

LTV Ratio

|

LTV Ratio

at Maturity or

ARD

|

|||||||||||||||||||||||||||||||

|

Retail

|

21 | $496,595,028 | 52.8 | % | 4,435,987 | 167 | 5.587 | % | 115 | 92.6 | % | 2.02 | x | 55.0 | % | 47.4 | % | |||||||||||||||||||||||||

|

Anchored(4)

|

18 | $479,495,688 | 50.9 | % | 4,154,091 | 168 | 5.567 | % | 115 | 92.9 | % | 2.05 | x | 54.6 | % | 47.1 | % | |||||||||||||||||||||||||

|

Unanchored

|

3 | $17,099,340 | 1.8 | % | 281,896 | 143 | 6.152 | % | 96 | 85.1 | % | 1.41 | x | 65.5 | % | 57.2 | % | |||||||||||||||||||||||||

|

Office

|

16 | $143,008,710 | 15.2 | % | 2,212,244 | 98 | 6.094 | % | 103 | 88.7 | % | 1.56 | x | 59.9 | % | 52.1 | % | |||||||||||||||||||||||||

|

Suburban

|

13 | $65,312,416 | 6.9 | % | 1,531,063 | 58 | 6.315 | % | 84 | 77.6 | % | 1.34 | x | 64.9 | % | 58.0 | % | |||||||||||||||||||||||||

|

Data Center

|

1 | $54,888,798 | 5.8 | % | 350,267 | 157 | 5.930 | % | 118 | 100.0 | % | 1.62 | x | 57.8 | % | 49.0 | % | |||||||||||||||||||||||||

|

CBD

|

2 | $22,807,496 | 2.4 | % | 330,914 | 70 | 5.855 | % | 118 | 93.1 | % | 2.02 | x | 50.4 | % | 42.6 | % | |||||||||||||||||||||||||

|

Multifamily

|

11 | $109,074,771 | 11.6 | % | 3,191 | 42,415 | 6.168 | % | 96 | 94.9 | % | 1.40 | x | 65.9 | % | 57.9 | % | |||||||||||||||||||||||||

|

Manufactured Housing Community

|

8 | $73,170,195 | 7.8 | % | 2,456 | 30,764 | 6.098 | % | 116 | 91.1 | % | 1.44 | x | 64.4 | % | 54.5 | % | |||||||||||||||||||||||||

|

Hospitality

|

5 | $49,419,862 | 5.3 | % | 426 | 164,977 | 6.294 | % | 88 | 74.6 | % | 1.61 | x | 62.1 | % | 53.2 | % | |||||||||||||||||||||||||

|

Mixed Use

|

2 | $34,700,000 | 3.7 | % | 243,969 | 147 | 5.511 | % | 120 | 94.0 | % | 1.45 | x | 74.1 | % | 64.9 | % | |||||||||||||||||||||||||

|

Industrial

|

3 | $21,747,925 | 2.3 | % | 680,732 | 32 | 6.041 | % | 116 | 97.0 | % | 1.39 | x | 65.4 | % | 51.4 | % | |||||||||||||||||||||||||

|

Other

|

1 | $13,551,525 | 1.4 | % | 46 |

NAP

|

5.150 | % | 113 | 100.0 | % | 1.98 | x | 65.2 | % | 65.2 | % | |||||||||||||||||||||||||

|

Total/Weighted Average

|

67 | $941,268,017 | 100.0 | % | 5.810 | % | 110 | 91.5 | % | 1.78 | x | 59.2 | % | 51.2 | % | |||||||||||||||||||||||||||

| Geographic Distribution(3) |

|

Weighted Averages

|

|||||||||||||||||||||||||||||||

|

State/Location

|

Number of

Mortgaged

Properties

|

Aggregate Cut-off

Date Balance

|

% of Initial

Outstanding

Pool

Balance

|

Mortgage Rate

|

Stated

Remaining Term

(Mos.)(2)

|

U/W NCF

DSCR

|

Cut-off Date

LTV Ratio

|

LTV Ratio

at Maturity

or ARD

|

|||||||||||||||||||||||

|

California

|

6 | $125,262,187 | 13.3 | % | 5.660 | % | 108 | 1.69 | x | 58.2 | % | 49.9 | % | ||||||||||||||||||

|

Southern(5)

|

5 | $108,378,835 | 11.5 | % | 5.553 | % | 117 | 1.72 | x | 56.9 | % | 47.9 | % | ||||||||||||||||||

|

Northern(5)

|

1 | $16,883,352 | 1.8 | % | 6.350 | % | 52 | 1.46 | x | 66.2 | % | 62.7 | % | ||||||||||||||||||

|

Massachusetts

|

2 | $110,779,556 | 11.8 | % | 5.476 | % | 118 | 1.82 | x | 52.1 | % | 44.8 | % | ||||||||||||||||||

|

Texas

|

17 | $106,226,989 | 11.3 | % | 6.327 | % | 94 | 1.39 | x | 63.5 | % | 55.0 | % | ||||||||||||||||||

|

New York

|

4 | $105,145,654 | 11.2 | % | 5.213 | % | 109 | 3.33 | x | 34.8 | % | 32.4 | % | ||||||||||||||||||

|

Pennsylvania

|

3 | $74,947,427 | 8.0 | % | 5.682 | % | 118 | 1.73 | x | 69.2 | % | 61.5 | % | ||||||||||||||||||

|

North Carolina

|

2 | $65,783,085 | 7.0 | % | 5.825 | % | 113 | 1.57 | x | 63.5 | % | 54.0 | % | ||||||||||||||||||

|

Puerto Rico

|

4 | $57,750,000 | 6.1 | % | 5.850 | % | 120 | 1.59 | x | 67.6 | % | 57.1 | % | ||||||||||||||||||

|

Other

|

29 | $295,373,119 | 31.4 | % | 6.046 | % | 108 | 1.48 | x | 64.3 | % | 55.1 | % | ||||||||||||||||||

|

Total/Weighted Average

|

67 | $941,268,017 | 100.0 | % | 5.810 | % | 110 | 1.78 | x | 59.2 | % | 51.2 | % | ||||||||||||||||||

|

(1)

|

For the Hartman Portfolio Mortgage Loan, the numerical and statistical information related to the loan-to-value ratios, debt service coverage ratios, debt yields and Cut-off Date Balances per Unit includes the pooled senior trust component, but does not include the non-pooled junior trust component.

|

|

(2)

|

In the case of 1 Mortgage Loan with an Anticipated Repayment Date, Stated Remaining Term (Mos.) is through the related Anticipated Repayment Date.

|

|

(3)

|

Reflects allocated loan amount for properties securing multi-property Mortgage Loans.

|

|

(4)

|

Includes single tenant properties.

|

|

(5)

|

Northern California properties have a zip code greater than 93600. Southern California properties have a zip code less than or equal to 93600.

|

The depositor has filed a registration statement (including the prospectus) with the SEC (SEC File No. 333-172143) for the offering to which this communication relates. Before you invest, you should read the prospectus in the registration statement and other documents the depositor has filed with the SEC for more complete information about the depositor, the issuing trust and this offering. You may get these documents for free by visiting EDGAR on the SEC website at www.sec.gov. Alternatively, the depositor or Deutsche Bank Securities Inc., any other underwriter, or any dealer participating in this offering will arrange to send you the prospectus if you request it by calling toll-free 1-800-503-4611 or by email to the following address: prospectus.cpdg@db.com. The offered certificates referred to in these materials, and the asset pool backing them, are subject to modification or revision (including the possibility that one or more classes of certificates may be split, combined or eliminated at any time prior to issuance or availability of a final prospectus) and are offered on a “when, as and if issued” basis. You understand that, when you are considering the purchase of these certificates, a contract of sale will come into being no sooner than the date on which the relevant class has been priced and we have verified the allocation of certificates to be made to you; any “indications of interest” expressed by you, and any “soft circles” generated by us, will not create binding contractual obligations for you or us.

13

|

COMM 2012-LC4 Mortgage Trust

|

|

OVERVIEW OF MORTGAGE POOL CHARACTERISTICS(1)

|

| Distribution of Cut-off Date LTV Ratios |

|

Weighted Averages

|

||||||||||||||

|

Range of Cut-off Date LTV

Ratios

|

Number of

Mortgage Loans

|

Aggregate Cut-off

Date Balance

|

% of Initial

Outstanding

Pool Balance

|

Mortgage Rate

|

Stated

Remaining Term

(Mos.)(2)

|

U/W NCF

DSCR

|

Cut-off

Date

LTV Ratio

|

LTV Ratio

at Maturity or

ARD

|

||||||

|

24.2%

|

-

|

49.9%

|

5

|

$221,541,167

|

23.5%

|

5.281%

|

117

|

2.72x

|

39.3%

|

34.3%

|

||||

|

50.0%

|

-

|

54.9%

|

2

|

$30,500,656

|

3.2%

|

5.258%

|

113

|

1.86x

|

53.7%

|

43.9%

|

||||

|

55.0%

|

-

|

59.9%

|

5

|

$87,879,610

|

9.3%

|

5.895%

|

111

|

1.61x

|

58.0%

|

49.1%

|

||||

|

60.0%

|

-

|

64.9%

|

7

|

$135,097,267

|

14.4%

|

6.124%

|

96

|

1.52x

|

63.1%

|

55.3%

|

||||

|

65.0%

|

-

|

69.9%

|

18

|

$384,099,098

|

40.8%

|

6.027%

|

108

|

1.43x

|

67.0%

|

57.7%

|

||||

|

70.0%

|

-

|

74.8%

|

6

|

$82,150,218

|

8.7%

|

5.817%

|

118

|

1.43x

|

73.1%

|

64.6%

|

||||

|

Total/Weighted Average

|

43

|

$941,268,017

|

100.0%

|

5.810%

|

110

|

1.78x

|

59.2%

|

51.2%

|